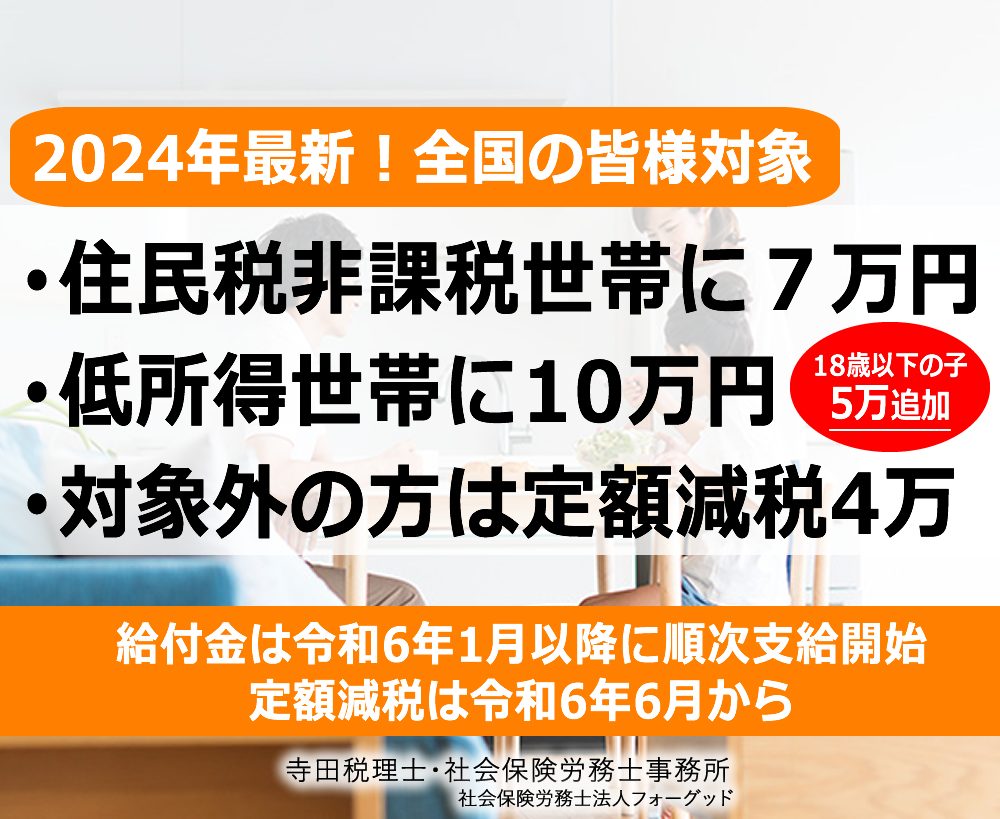

2024年(令和6年)最新!住民税非課税世帯7万、低所得世帯10万給付金開始!18歳以下は5万追加!定額減税あり!

待望の給付金情報!2024年1月以降、順次あなたの家庭に給付金が届きます

2024年の最新情報を皆さんにお届けします。

2023年11月2日に閣議決定された住民税非課税世帯及び低所得者世帯向けの給付金に関する、2024年1月時点の最新情報をお届けします。

この給付金は7万円から10万円の範囲で支給される予定です。また、18歳以下の子どもがいる世帯には、子ども1人あたり5万円が給付されることになっています。

そして、最新情報がこちらです。

2024年に入り、全国各地の市区町村が給付の手続きの準備を整え、早い市区町村では令和6年(2024年)1月や2月から給付が開始されることが公表されています。この速報は、給付金を心待ちにしていた多くの国民にとって、まさに朗報です。

なお、この給付金の支給対象外となる世帯には、2024年の税制改正により、2024年6月から1人あたり4万円の定額減税(所得税3万、住民税1万)が実施されることも決定しています。給付金も減税も、あなたの生活を支援するでしょう。今回は現時点での情報を紹介するので、この機会をお見逃しなくチェックしてください。

以下が現時点で発表されている詳細となります。

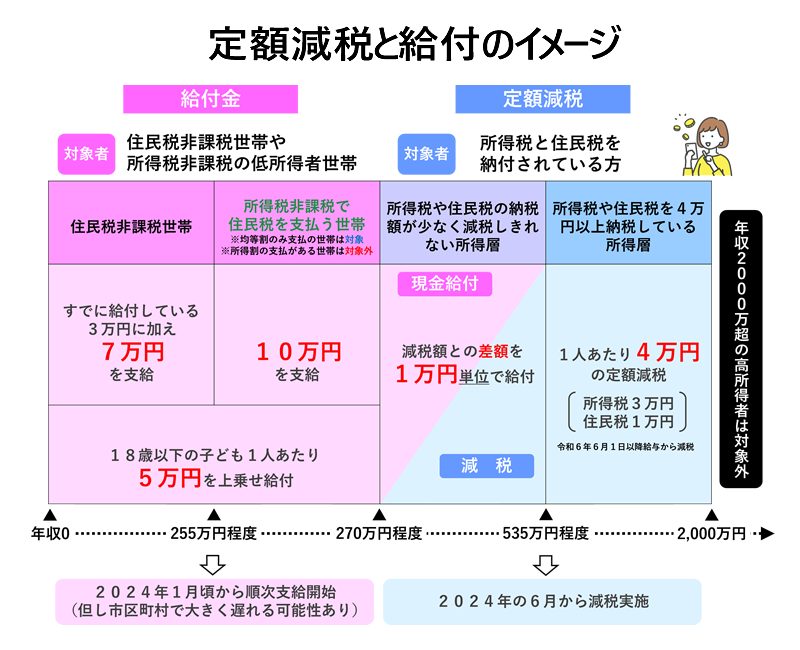

1. 給付金の対象となる人と支給額および定額減税の額

給付金の対象者と支給額

- 基準日(令和5年12月1日)時点で、その市区町村の住民基本台帳に登録されている方

- 住民税非課税世帯の方

→ 7万円が支給されます。

※既に支給されている電力・ガス・食料品等価格高騰支援給付金(地方交付金)3万円と10万の差額が支給されます。 - 所得税が非課税で住民税が課税の低所得者世帯の方

→ 10万円が支給されます - なお18歳以下の子どもがいる世帯

→ 追加で子ども1人あたり5万円を給付する方針です。

ただし「均等割」のみ支払の世帯は「対象」、所得割の支払がある世帯は「対象外」となります。

定額減税の額

また給付金の対象外となる方については2024年度の税制改正で、所得税と住民税の定額減税が正式に決まりました。

納税者本人と扶養家族を対象に1人あたり所得税3万円、住民税1万円の合計4万円を2024年6月から減税されます。

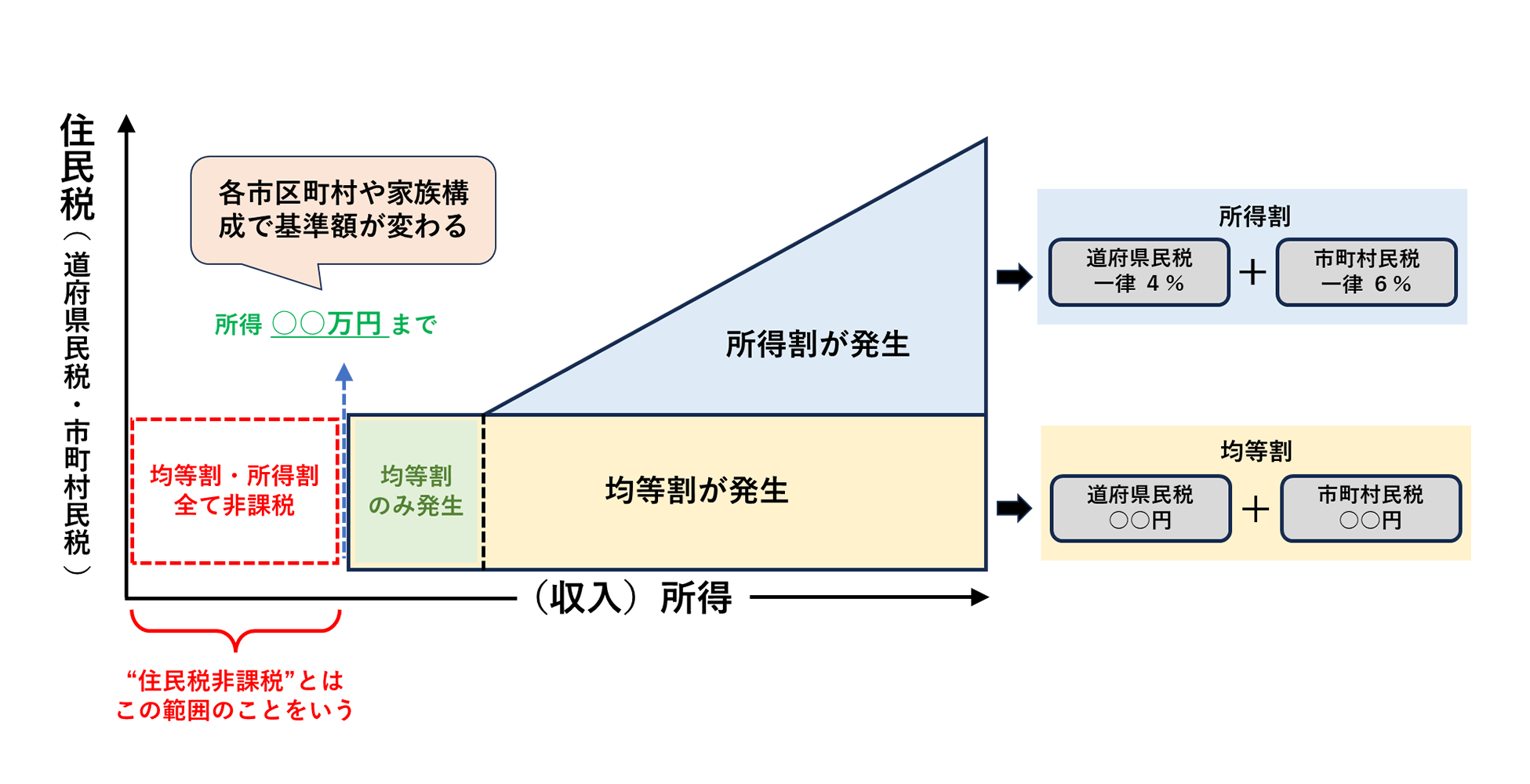

関連記事『住民税非課税ってどんな人や家庭が対象?税金のプロがズバリ解説!』

今の時代に必要な住民税対策とは? 物価上昇や景気低迷で家計に悩むいま、住民税の非課税って具体的にどんな条件があるのか気になりますよね。節税のプロが住民税非課税の条件を解説します。この記事では、住民税非課税のノウハウを、税金のプロが分かりやすく解説します。詳しくはコチラ↓↓↓

『住民税非課税ってどんな人や家庭が対象?税金のプロがズバリ解説!』

関連記事『2024年10月より児童手当最大3万円へ拡充!所得制限なしへ支給時期は12月から』

2024年10月より児童手当最大3万円へ拡充!所得制限なしへ支給時期は12月から

政府は少子高齢化対策として、2024年10月から児童手当の制度が拡充します。

これまでの所得制限も撤廃され、第3子以降の子供は2倍となる月3万円の手当が支給されます。

子育て世代にとってより手厚いサポートが実施されることとなりました。

今回の記事ではこの児童手当2024年拡充の概要をまとめました。

2024年12月からの支給開始に向け、詳細については市区町村窓口や厚生労働省のホームページで随時ご確認ください。

詳しくはコチラ↓↓↓

『2024年10月より児童手当最大3万円へ拡充!所得制限なしへ支給時期は12月から』

関連記事『2024年最新!今知るべき「4万円の定額減税」を税理士が解説!』

2024年、新たに導入される「4万円の定額減税(所得税3万円、住民税1万円)」について、税理士が分かりやすく解説します。

⑴給与所得者、⑵公的年金受給者、⑶事業所得者を対象とし、所得税と住民税のそれぞれの減税実施方法をまとめました。

経営者、給与担当者、そしてすべての国民にとって必見の内容です。

生活に直結するこの「定額減税」制度について、今すぐチェックし理解を深めてください。

詳しくはコチラ↓↓↓

『2024年最新!今知るべき「4万円の定額減税」を税理士が解説!』

2. 給付金について

過去2年の税収増を国民に還元するため、住民税非課税世帯や低所得者世帯に給付金を支給する方針が立てられました。

所得税および住民税を支払う世帯には、1人あたり4万円(所得税:3万円、住民税:1万円)を定額で減税することも決定されています。

3. 給付金の支給開始時期

支給時期に関しては既に発表されている市区町村もありますが、未発表のところもありますので詳しくは各市区町村に確認を取るようにしてください。

早い市区町村では2024年1月から支給が開始されることが発表されていますが市区町村によっては支給がかなり遅れる可能性もございます。

したがって詳細は、政府やお住まいの市区町村から発表される情報をお待ちいただきながら随時ご確認ください。

4. 支給方法

住民税非課税世帯への7万円給付は、オンラインを活用した申請と給付の仕組みとしてファストパス制度の導入を準備しています。

自治体からの通知に含まれるQRコードをスマートフォンで読み込み、オンラインで申し込めるような仕組みが想定されています。

オンライン以外での申請方法や必要書類などの詳細、その他の給付金の支給方法については、政府やお住まいの市区町村から発表される情報をご確認ください。

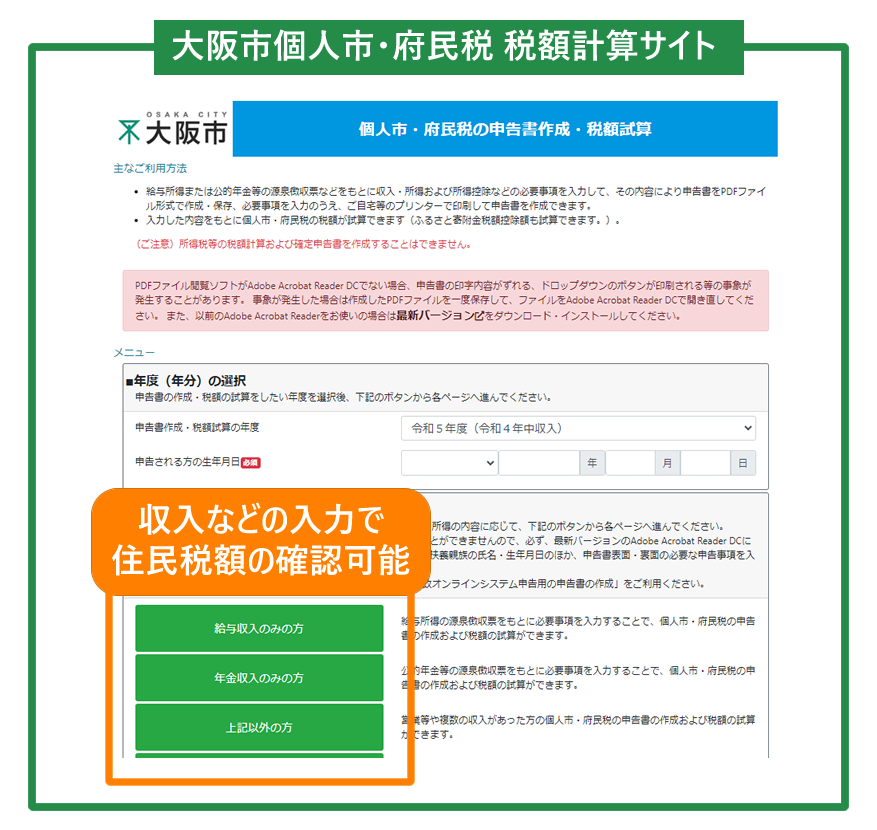

5. 大阪府及び東京都の各市区町村からのお知らせ一覧

大阪府下:各市区町村からのお知らせ

東京都内:各市区町村からのお知らせ

その他:各市区町村からのお知らせ

重要:本記事に関するご案内とお願い

このページに掲載されている情報は、あくまで一般的な情報であり、詳細については市区町村によって異なる取り扱いがあるため、具体的な個別相談に関する情報提供は難しい状況です。お住まいの市区町村窓口に直接ご相談いただくか、各市区町村の公式ウェブサイト等で詳細な情報をご確認いただくことをお願いしております。