2024年最新!今知るべき「4万円(所得税3万,住民税1万)の定額減税と調整給付」の実施方法を税理士が解説!

公開日: 2024.05.24

最終更新日: 2024.10.26

2024年(令和6年)!今知るべき「4万円の定額減税」と「調整給付」を税理士が解説します

年収2,000万以下の方に所得税3万円と住民税1万円で合計4万円の定額減税が決定

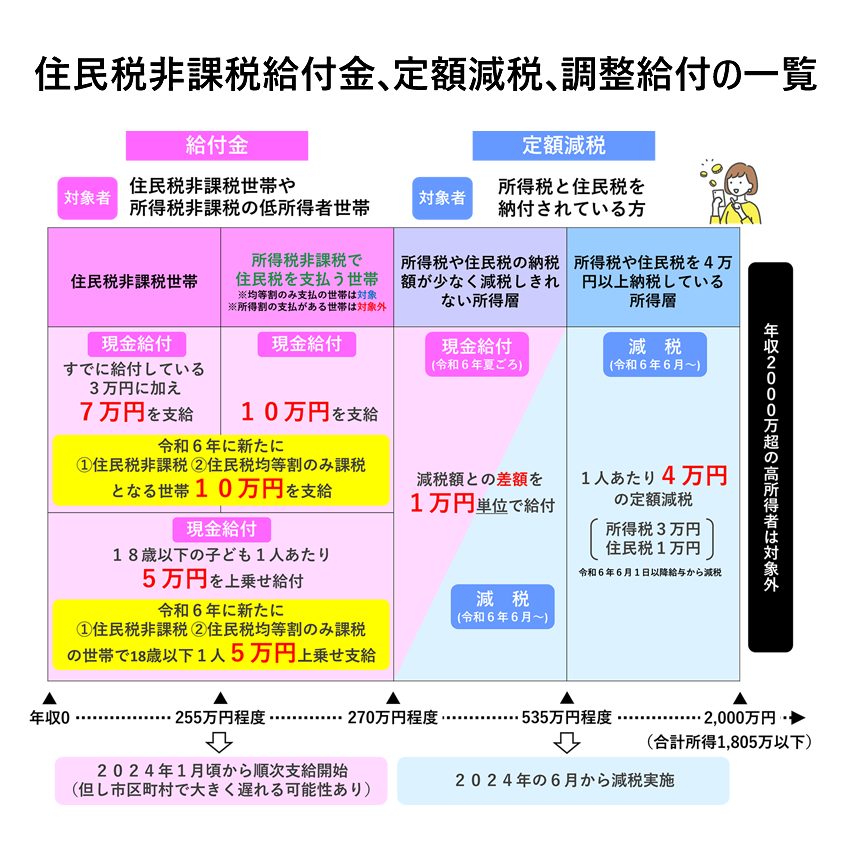

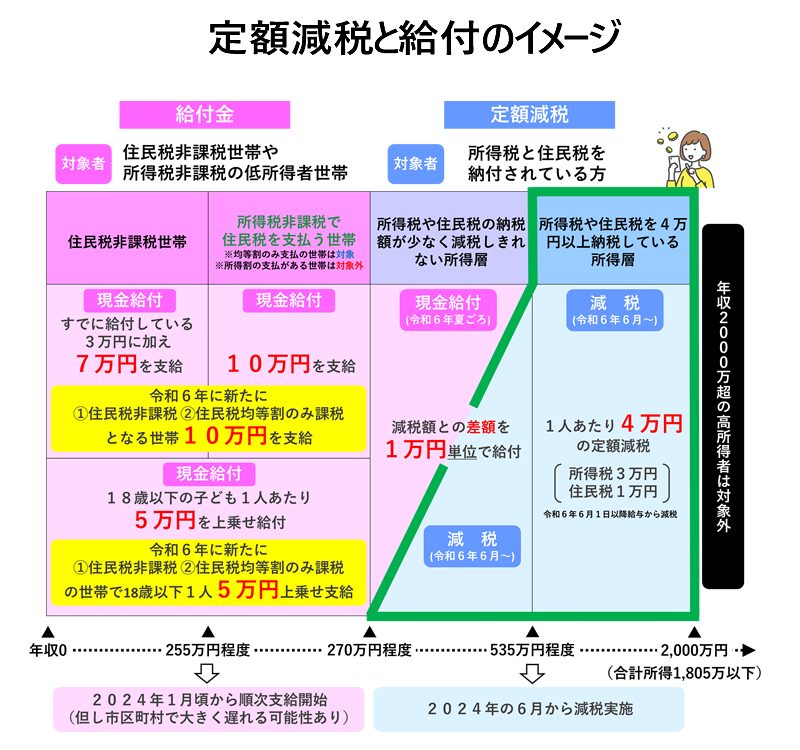

2024年に入り、特に注目すべき新しい税制(減税)のご紹介です。2024年、新たな経済対策として住民税非課税世帯に対する給付金と、そのほかの納税者に対する定額減税(所得税30,000円と住民税10,000円)がスタートします。今回は、令和6年度に実施される「4万円の定額減税(所得税3万,住民税1万)」に焦点を当てて、この制度が私たちの生活にどのような影響を与えるのかを解説します。また、減税しきれなかった人に対する給付金(調整給付)の内容も解説します。この記事は、税務の専門家から税金に詳しくない方まで、幅広く読者のみなさんに有益な情報となっています。

定額減税と住民税非課税世帯への給付金の全体像

定額減税と住民税非課税世帯への給付金の全体像はこちらの図のようになります。幅広く全世帯に適用されますが、どちらも適用されることは原則ありません。

定額減税(所得税3万円、住民税1万円)について

定額減税の概要

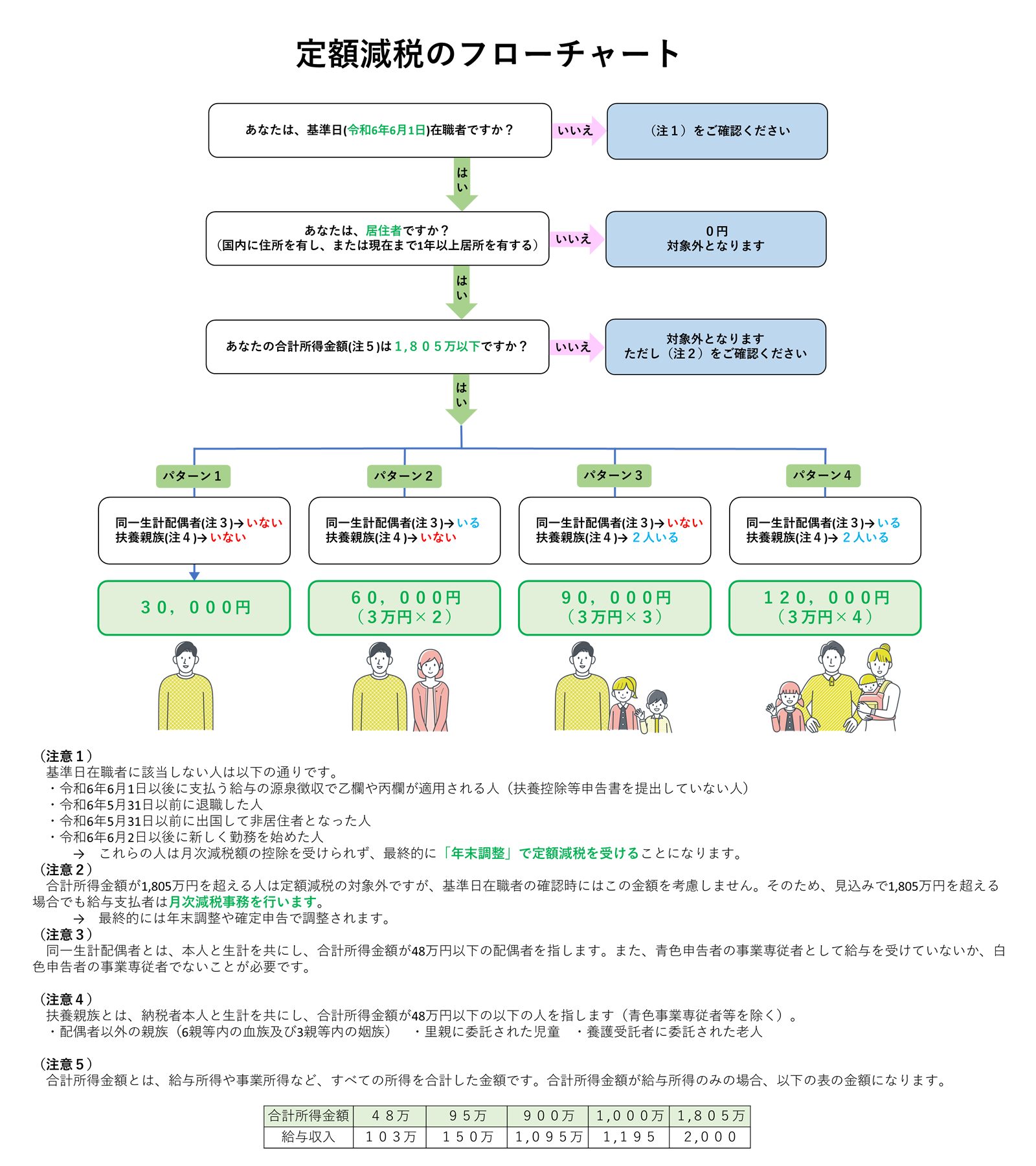

では今回は、和6年度の税制改正大綱が閣議決定された新たな制度「定額減税」について解説していきます(図の緑で囲った部分)。給与担当者の方もぜひチェックしてください。この制度は、令和6年分の所得税と住民税に定額減税(特別控除)を適用するもので、令和6年6月1日以降の給与支払(賞与が先にある場合は賞与)から実施される見込みです。

定額減税の対象者

定額減税の対象となるのは、令和6年分の所得税を納税する居住者(※1)で、令和6年分の合計所得金額が1,805万円以下(※2)の方々です。給与収入のみの方は、給与が2,000万円以下(※3)の場合に対象となります。

※1 居住者とは「国内に「住所」を有し、または、現在まで引き続き1年以上「居所」を有する個人」

※2 住民税は前年の合計所得金額が1,805万円以下である所得割の納税義務者

※3 所得金額調整控除の適用を受ける方は、2,015万円以下

定額減税額

定額減税は、一人当たり30,000円(住民税10,000円も加えると合計40,000円)です。

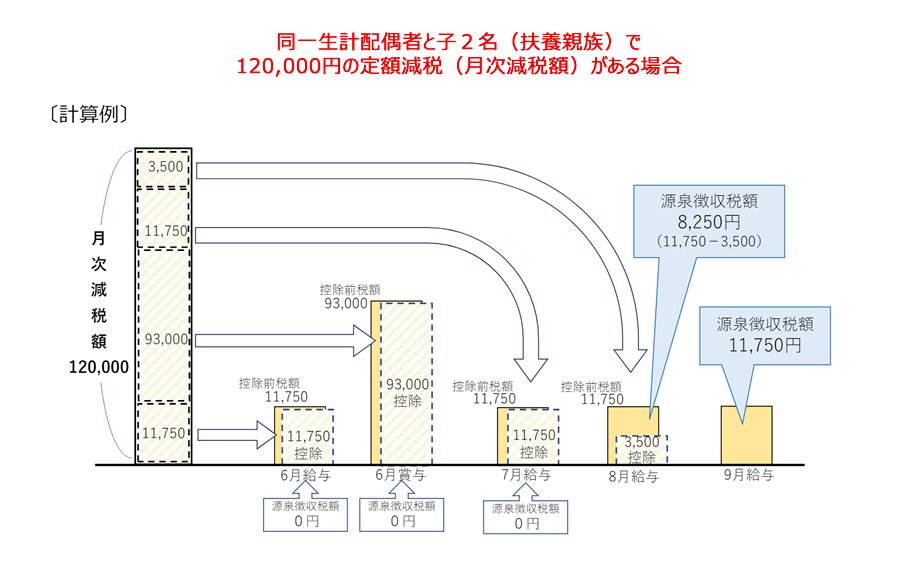

したがって、例えば配偶者と子供2人の4人の世帯の場合は計120,000円(更に別で住民税は40,000円)となります。

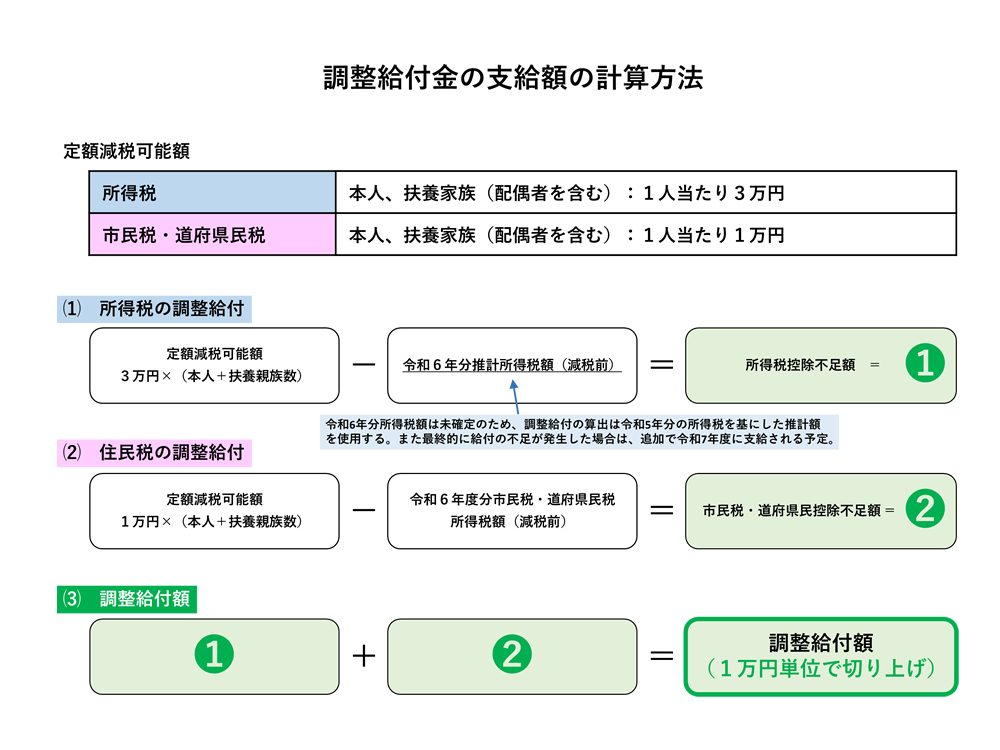

調整給付:減税しきれない方には調整給付あり

調整給付でさらに安心!減税しきれなかった分は給付金として支給されます

定額減税の対象の方のうち満額(1人あたり所得税3万、住民税1万)まで減税しきれなかった方にはその分は別途給付(これを調整給付という)されます。調整給付制度は、令和6年度の定額減税によって減税しきれなかった場合に給付金を支給する制度です。対象者は、定額減税しきれないと見込まれる方(定額減税可能額が減税前税額を上回ると見込まれる方)が、調整給付の対象となり、令和6年夏以降に支給開始される予定です。詳しくはお住いの市区町村に問合せください。

対象者

調整給付の対象者は、令和6年度の市民税・県民税の納税者で、定額減税可能額が減税前税額を上回ると見込まれる方です。ただし、以下の条件に該当する場合は対象外となります。

- 前年の合計所得金額が1,805万円を超える方

- 前年の合計所得金額が所得割非課税限度額以下の方

- 所得控除により課税総所得金額等がゼロとなる方

- 税額控除により定額減税前に所得割額がゼロとなる方

調整給付額と計算方法

調整給付の給付額は、定額減税しきれなかった額を基に算出されます。具体的な給付額の計算方法については以下の通りです。

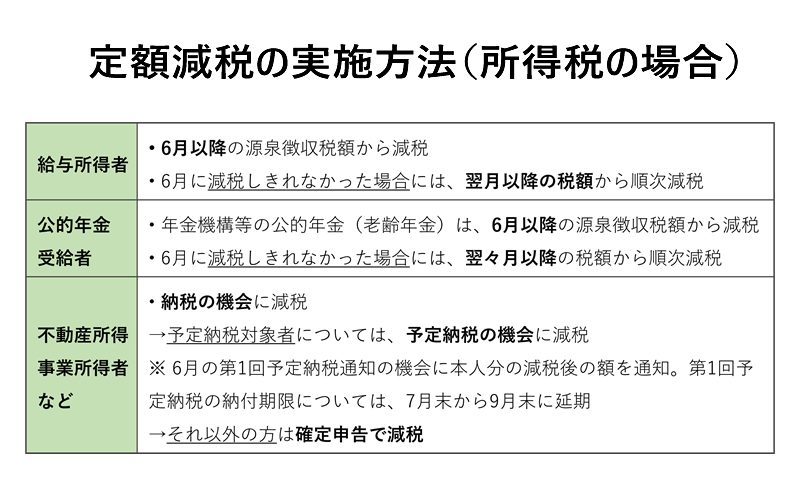

定額減税の実施方法(所得税の場合)

この制度は①給与所得者、②公的年金受給者、③事業所得者といった様々なタイプの納税者に対応します。

そして定額減税のうち所得税の実施方法はそれぞれ以下の通りです。

① 給与所得者

• 6月1日以降の以降に支払われる給与(賞与の支払いの方が早い場合は賞与から)から、定額減税額が差し引かれます

• 6月に減税しきれなかった場合には、それ以降の給与や賞与から順次減税されます

※1 令和6年6月1日において在籍する者のみが対象となり6月2日以降入社の者は対象外です

※2 最終的にはその年の年末調整により、減税額を含む最終的な所得税額が確定します

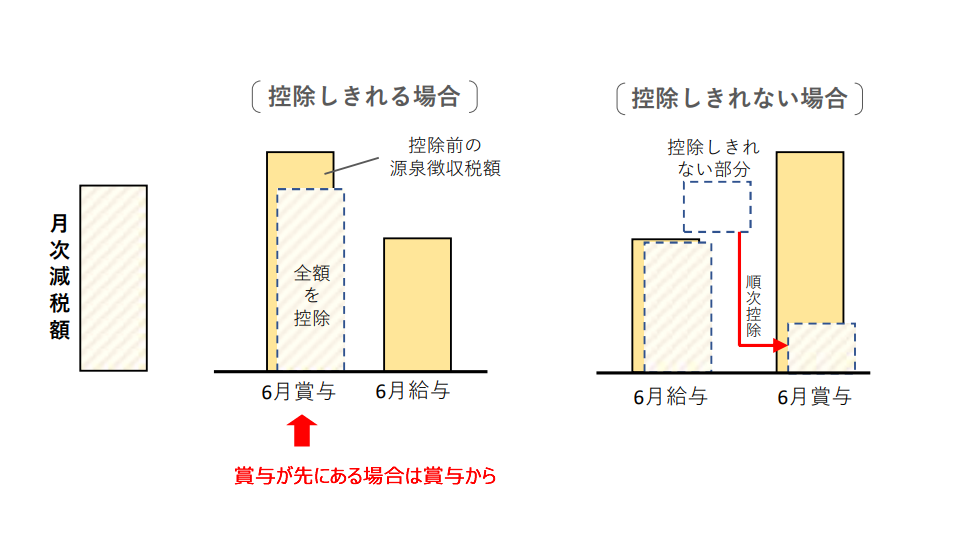

6月1日以降の給与(または賞与)支払い時における減税の処理

・給与支払者は、令和6年6月1日以降最初に支払う給与(または賞与)等に対して、源泉徴収税額から月次減税額を控除します。そのため、給与支払者は令和6年6月1日以前に、適用対象者を確認し、準備を整える必要があります。

・また、最初の給与等の支払いで全額の減税額を控除しきれなかった場合、2回目以降の給与等の支払い時においては、控除しきれなかった金額を限度として、その金額がなくなるまで、以後支払う令和6年分の給与や賞与(令和6年分の年末調整を行う時の給与や賞与を除く)に係る控除前税額から順次控除します。この処理により、控除しきれない間は、実際に源泉徴収する税額が0円となることがあります。

このように、給与支払者は、初回支払いでの減税処理に加え、2回目以降の支払いでも継続して減税額の控除を行うことにより、年間を通じて従業員が減税を受けれるようになります。給与支払者は、この新しい減税制度の適用にあたり、正確な計算と適切な処理を行うことが重要です。

・控除対象者の確認は、特に令和6年6月1日現在で給与の支払いを受けている居住者の中から行います。この確認には、扶養控除等申告書を提出している者が主な対象となります。

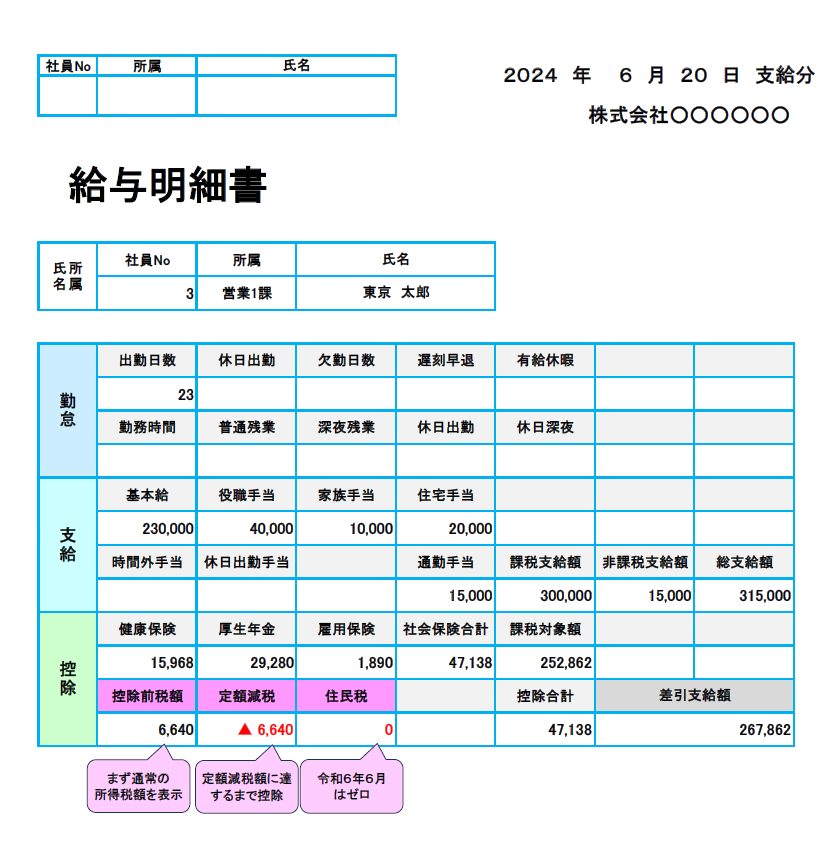

① 定額減税の明記義務化に伴う給与明細の記載方法について

2024年6月から施行される定額減税により、企業は給与明細に所得税の減税額を明記することが義務付けられました。

以下は、減税額を明記した給与明細の一例です。

関連記事『税理士と社労士が解説!定額減税を実施しない企業は罰則や罰金があるの?』

税理士と社労士が解説!定額減税を実施しない企業は罰則や罰金があるの?

2024年6月から始まる定額減税について、多くの企業が関心を寄せています。しかし、定額減税を適切に反映しない企業には【 罰則や罰金 】が科される可能性があることをご存知でしょうか?

本記事では、政府の見解や具体的な罰則の内容、企業が取るべき対策について詳しく解説しています。企業としての義務を果たし、従業員の利益を守るためにぜひチェックしてください。

詳しくはコチラ↓↓↓

『税理士と社労士が解説!定額減税を実施しない企業は罰則や罰金があるの?』

令和6年の年末調整時における事務

・年末調整は、毎年12月に行われます。給与支払者はこの時点で、年間を通じての適用対象者を再確認し、年調減税額を計算します。

・年末調整では、年間の所得税額との精算を行い、月次で適用した減税額との差異を調整します。この際、給与所得者の年間の所得や扶養状況に基づいて、適用対象者を最終確認します。

関連記事『2024年版|わかりやすく定額減税を適用する年末調整ガイド:対象者確認から申告書の記入方法まで』

2024年の年末調整が、さらに複雑に!今年から始まった「定額減税制度」の対応に必要な準備と注意点を徹底解説。本記事『2024年版|わかりやすく定額減税を適用する年末調整ガイド:対象者確認から申告書の記入方法まで』では、対象者の確認から申告書の書き方まで、見落としがちなポイントをわかりやすくまとめました。給与担当者が年末調整で失敗しないために、今年必見の情報をぜひご覧ください。詳しくはコチラ↓↓↓

『2024年版|わかりやすく定額減税を適用する年末調整ガイド:対象者確認から申告書の記入方法まで』

② 公的年金受給者

• 年金機構等の公的年金(老齢年金)は、6月以降の源泉徴収税額から減税されます

• 6月に減税しきれなかった場合には、翌々月以降の税額から順次減税されます

③ 不動産所得・事業所得者等

• 納税の機会に減税されます

→予定納税対象者については、予定納税の機会に減税されます

※ 6月の第1回予定納税通知の機会に本人分の減税後の額を通知。第1回予定納税の納付期限については、7月末から9月末に延期

→それ以外の方は確定申告で減税されます

参考:国税庁【「令和6年分所得税の定額減税Q&A(予定納税・確定申告関係)】

定額減税の実施方法(住民税の場合)

次に、住民税の定額減税について①給与所得者、②公的年金受給者、③事業所得者について、住民税の定額減税の実施方法はそれぞれ以下の通りです。

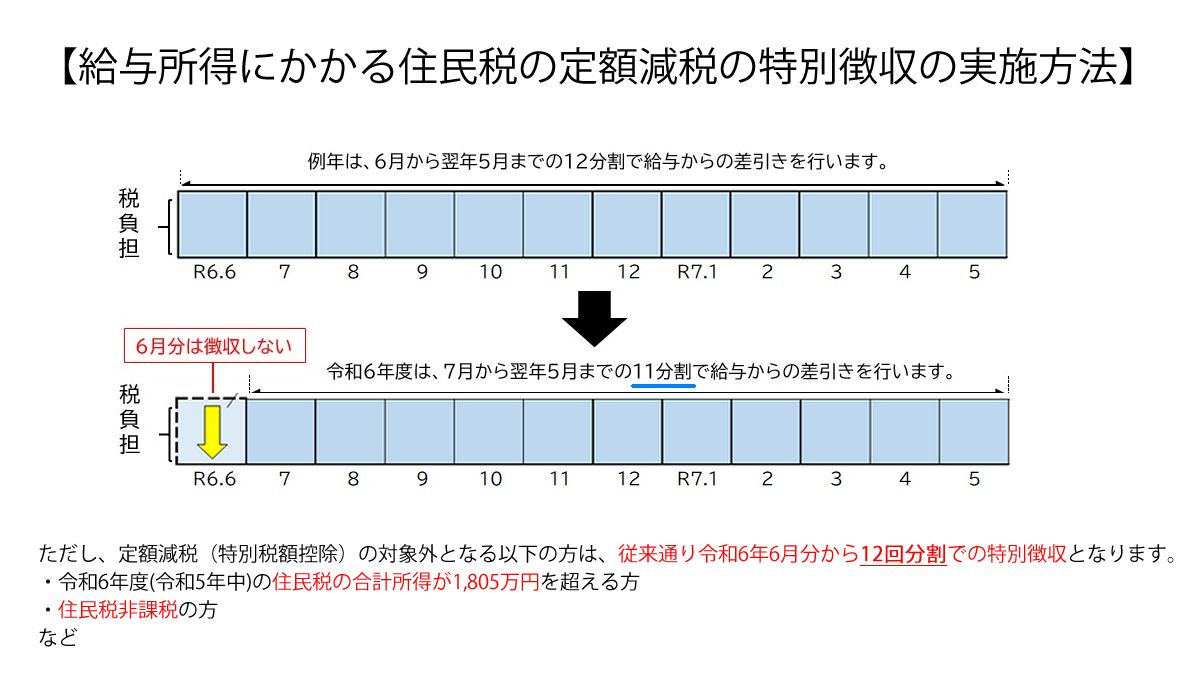

① 給与所得者(特別徴収の場合)の6月1日以降の減税の処理

令和6年6月分は徴収せず、「定額減税”後”の税額」を翌月の令和6年7月分~令和7年5月分の11ヶ月に均一にして徴収。これらは各市区町村の方で事前に計算され、「特別徴収税額の決定・変更通知書」として例年通り令和6年5月中旬頃に事業主に送付される予定です。詳しくは、お住まいの各市区町村の市民税課に問合せください。

(注)ただし、定額減税(特別税額控除)の対象外となる以下の方は、従来通り令和6年6月分から12回分割での特別徴収となります。

・令和6年度(令和5年中)の住民税の合計所得が1,805万円を超える方

・住民税非課税の方

など。

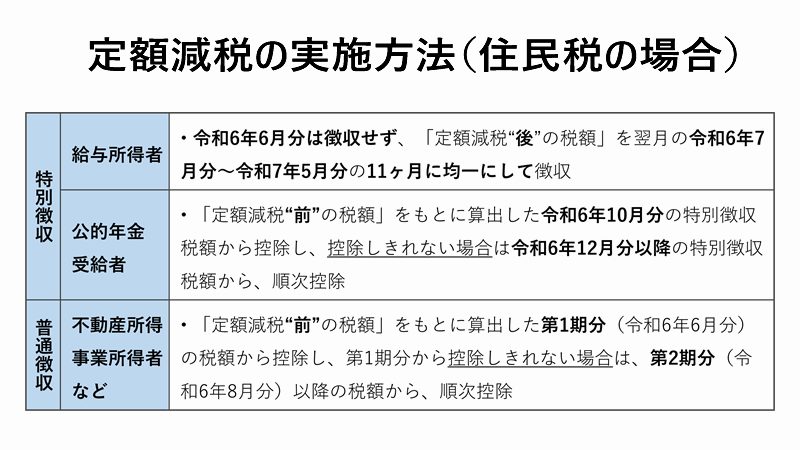

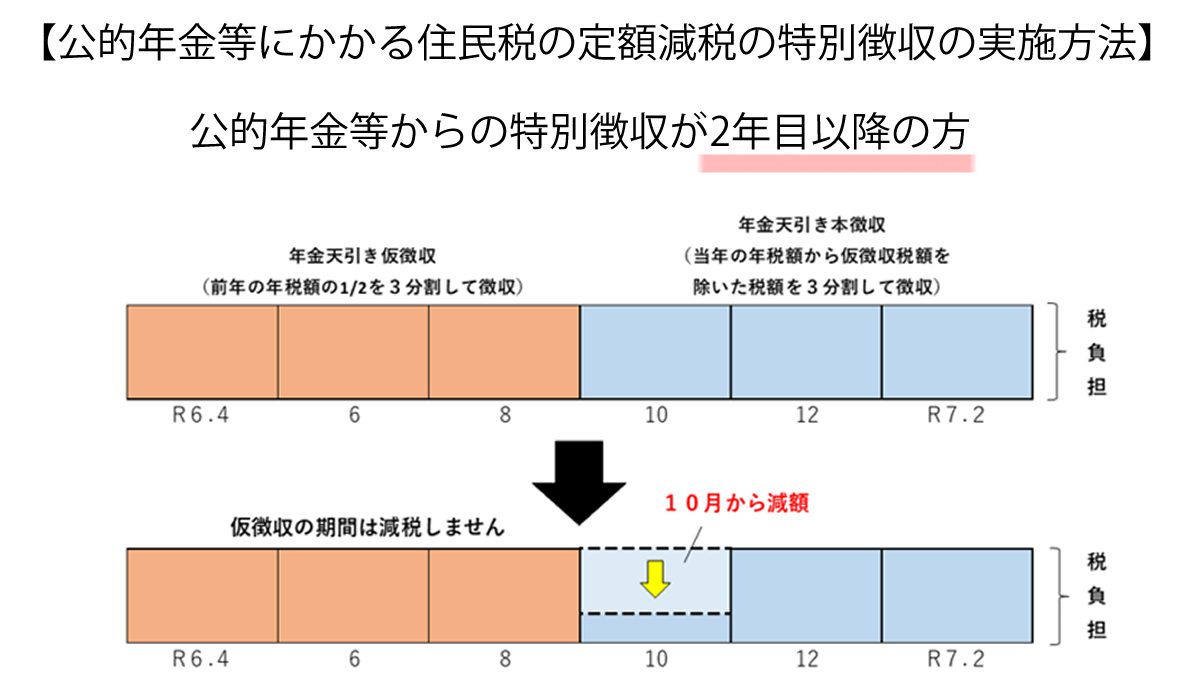

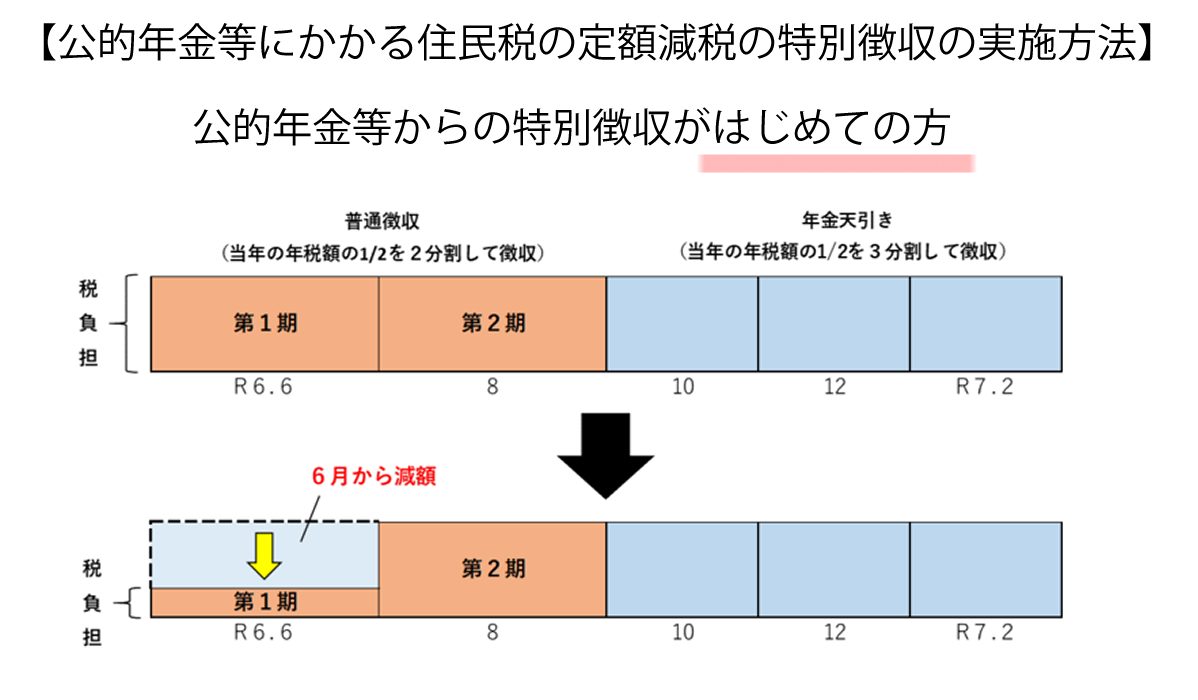

② 公的年金受給者

定額減税“前”の税額」をもとに算出した令和6年10月分の特別徴収税額から減税し、控除しきれない場合は令和6年12月分以降の特別徴収税額から、順次減税します

(注)定額減税「前」の税額をもとに算出した第1期分(令和6年6月分)の税額から減税し、第1期分から減税しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次減税します。さらに減税しきれない場合は、令和6年10月分の特別徴収税額から減税します。以下の図をご参照ください。

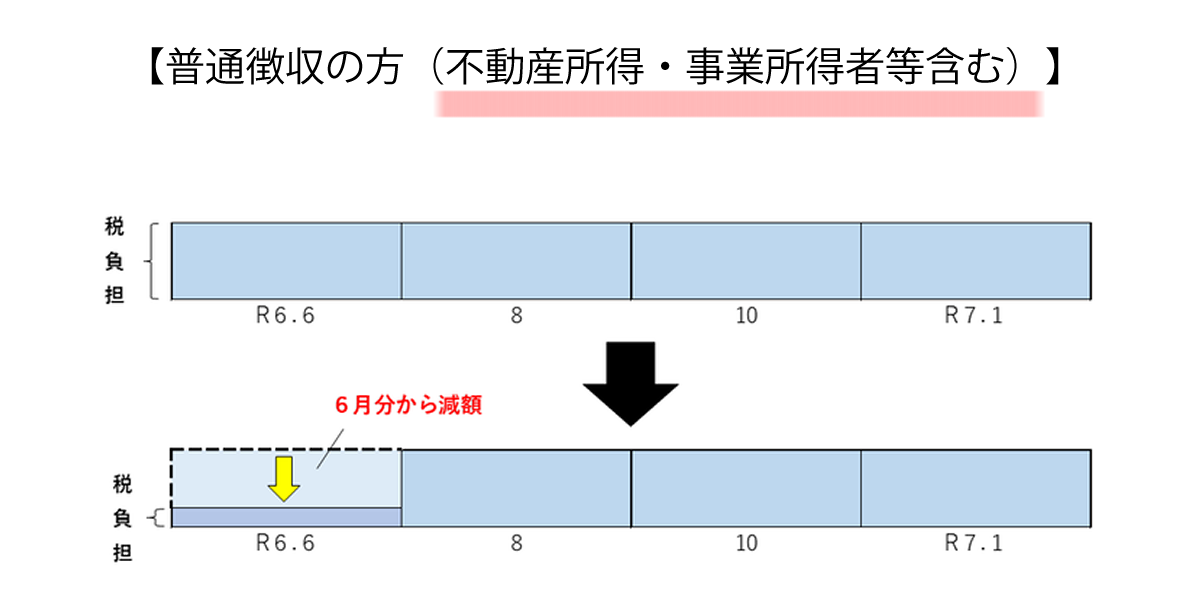

③ 普通徴収の方(不動産所得・事業所得者等含む)

「定額減税“前”の税額」をもとに算出した第1期分(令和6年6月分)の税額から減税し、第1期分から控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次減税します

便利な税務相談チャットボット

所得税の定額減税に関する「税務相談チャットボット」のご紹介

国税庁は、2024年の所得税の定額減税についての疑問に答える「税務相談チャットボット」を提供しています。このチャットボットは、税務職員ふたばがあなたの質問に答える形で、わかりやすくサポートします。

アクセスは簡単です。こちらのリンクからどうぞ。https://www.chat.nta.go.jp/teigakugenzei/app?utm_source=ntahome_teigaku

税務相談チャットボット。チャットボットでは、知りたい内容をメニューから選ぶか、「いくら減税されるか」といった簡単な質問を入力するだけで、迅速に回答が得られます。

所得税の定額減税について手軽に情報を得たい方は、ぜひこの便利なチャットボットをご活用ください。

おわりに

定額減税で変わる生活

新しい税制改正、特に今回の定額減税の導入は、私たちの生活に直接的な影響を与える重要な変更です。この記事を通じて、令和6年度に始まるこの新しい制度の概要とそれが個々の納税者にどのように影響するかについての理解を深めていただけたことを願っています。定額減税は、特に中所得層の納税者にとって顕著な影響をもたらす可能性があります。所得に応じて30,000円の控除が適用されることで、実質的な税負担が軽減されるため、家計に少なからずの余裕が生まれることが期待されます。

また、この制度は給与所得者、公的年金受給者、事業所得者といった様々なタイプの納税者に対応している点も特筆すべきです。それぞれの納税者の状況に合わせた控除の適用方法が設定されており、より広範な層にメリットをもたらす設計となっています。

参考:国税庁 定額減税特設サイトはコチラ↓↓↓

参考:国税庁【国税庁:給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた】

参考:国税庁【定額減税について】

参考:国税庁【令和6年分所得税の定額減税Q&A(令和6年5月改訂版) 】

参考:国税庁【令和6年分所得税の定額減税の給与収入に係る源泉徴収税額からの控除について】

参考:国税庁【「令和6年分所得税の定額減税Q&A(予定納税・確定申告関係)】

関連記事『税理士が徹底解説!定額減税と減税しきれなかった人への調整給付の仕組み』

税理士が解説する2024年の定額減税と調整給付の全貌をお届けします!

2024年に施行される新しい税制改革で、多くの納税者が恩恵を受ける定額減税がスタート。しかし、全ての納税者がこの減税をフルに活用できるわけではありません。そんな時に役立つのが「調整給付」です。

この記事では、定額減税の基本から、減税しきれなかった場合の調整給付の仕組みまでをわかりやすく解説。さらに、具体的な申請手順や計算方法も詳しく説明しています。2024年の税制改正で得するための情報を見逃さないように、ぜひご一読ください。詳しくはコチラ↓↓↓

『税理士が徹底解説!定額減税と減税しきれなかった人への調整給付の仕組み』

関連記事『税理士が解説!令和6年度新たに住民税非課税になった世帯への10万給付金(子ども加算5万あり)』

税理士が解説する2024年の定額減税と調整給付の全貌をお届けします!

2024年に施行される新しい税制改革で、多くの納税者が恩恵を受ける定額減税がスタート。しかし、全ての納税者がこの減税をフルに活用できるわけではありません。そんな時に役立つのが「調整給付」です。

この記事では、定額減税の基本から、減税しきれなかった場合の調整給付の仕組みまでをわかりやすく解説。さらに、具体的な申請手順や計算方法も詳しく説明しています。

2024年の税制改正で得するための情報を見逃さないように、ぜひご一読ください。

詳しくはコチラ↓↓↓

『税理士が徹底解説!定額減税と減税しきれなかった人への調整給付の仕組み』

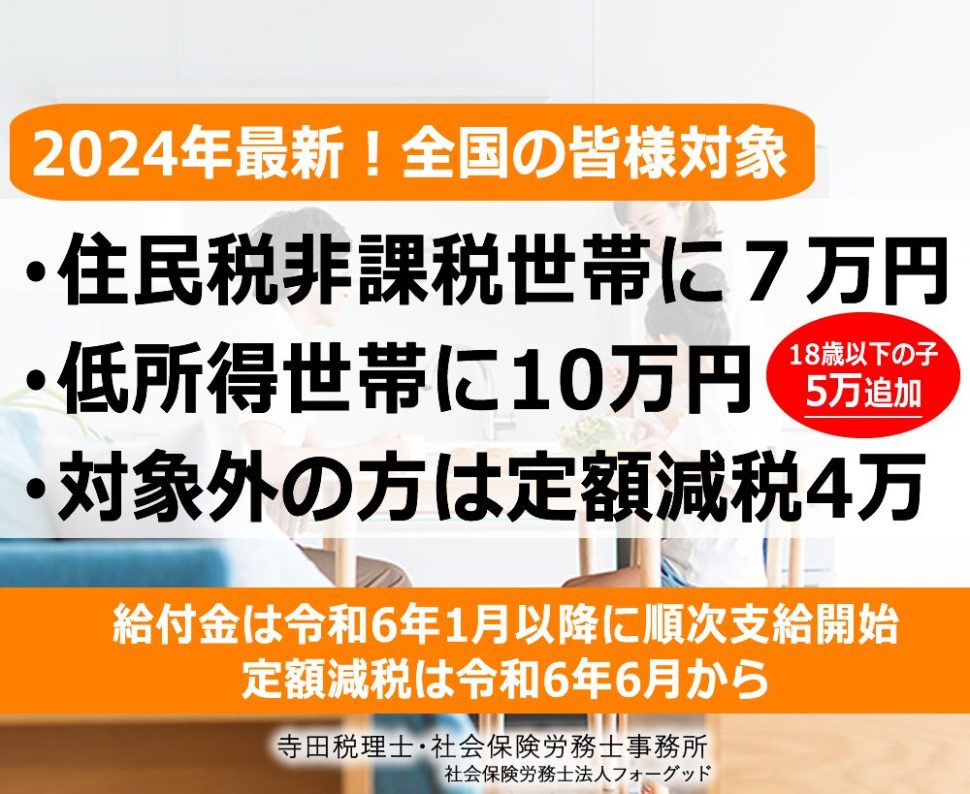

関連記事『速報!住民税非課税世帯に7万円、低所得世帯に計10万円の給付金が開始!』

速報!住民税非課税世帯に7万円、低所得世帯に10万円の給付金開始!

2023年11月2日に閣議決定された総合経済対策によると、住民税非課税世帯に対して合計10万円の給付金を実施するとのことです。

対象者は所得税非課税世帯、または住民税課税でも低所得者世帯も対象。

給付は2023年内から2024年初頭が予定されています。

詳細は各市区町村となりますが現在公開されている市区町村サイトも紹介しています。

詳しくはコチラ↓↓↓

『速報!住民税非課税世帯に7万円、低所得世帯に計10万円の給付金が開始!』

関連記事『住民税非課税ってどんな人や家庭が対象?税金のプロがズバリ解説!』

今の時代に必要な住民税対策とは? 物価上昇や景気低迷で家計に悩むいま、住民税の非課税って具体的にどんな条件があるのか気になりますよね。節税のプロが住民税非課税の条件を解説します。この記事では、住民税非課税のノウハウを、税金のプロが分かりやすく解説します。詳しくはコチラ↓↓↓

『住民税非課税ってどんな人や家庭が対象?税金のプロがズバリ解説!』

関連記事『2024年10月より児童手当最大3万円へ拡充!所得制限なしへ支給時期は12月から』

2024年10月より児童手当最大3万円へ拡充!所得制限なしへ支給時期は12月から

政府は少子高齢化対策として、2024年10月から児童手当の制度が拡充します。

これまでの所得制限も撤廃され、第3子以降の子供は2倍となる月3万円の手当が支給されます。

子育て世代にとってより手厚いサポートが実施されることとなりました。

今回の記事ではこの児童手当2024年拡充の概要をまとめました。

2024年12月からの支給開始に向け、詳細については市区町村窓口や厚生労働省のホームページで随時ご確認ください。

詳しくはコチラ↓↓↓

『2024年10月より児童手当最大3万円へ拡充!所得制限なしへ支給時期は12月から』