はじめに

「賃金」と「報酬」の謎を解明!労働保険申告と算定基礎届のカンタンガイド

労働保険申告書と算定基礎届、聞いたことはあっても、これらが具体的に何を意味するのか、そしてどう違うのか、わかりにくいですよね。企業経営には欠かせないこれらの手続き、特にそれぞれ対象となる「賃金」と「報酬」の違いについてピンとこない方も多いのではないでしょうか。この記事では、労働保険申告書と算定基礎届のそれぞれがどのような考え方で、何を集計対象としているのかを理解できるようにやさしく解説します。スムーズに労働保険申告書と算定基礎届の作成ができるように進めていきますので、ぜひお付き合いください。

用語の違い:労働保険申告書では「賃金」、算定基礎届では「報酬」

まず労働保険申告書では「賃金」と表記されるものが、算定基礎届では「報酬」と表現されそれぞれ区別されています。

| 文書 |

用語 |

| 労働保険申告書 |

賃金 |

| 算定基礎届 |

報酬 |

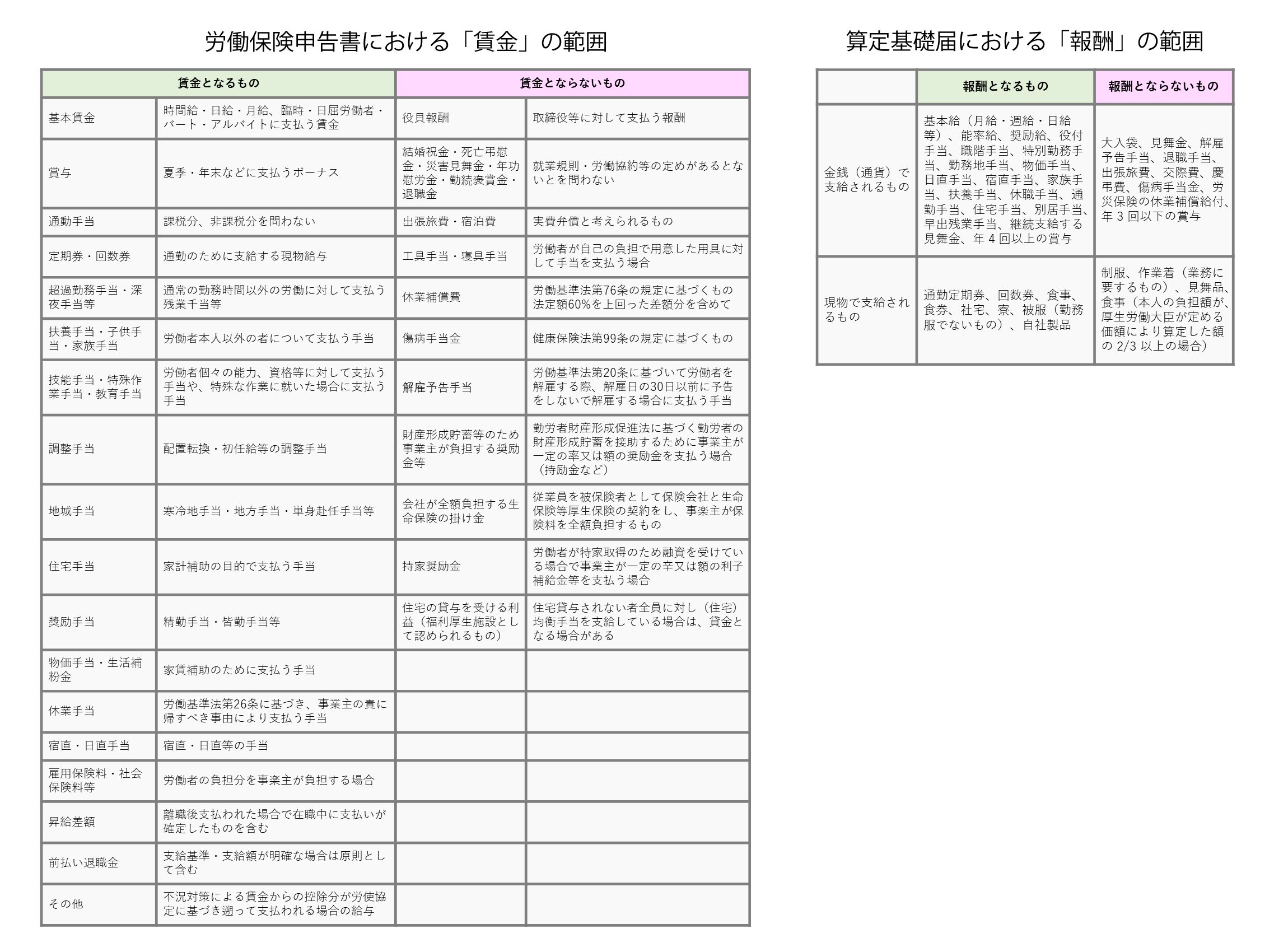

労働保険申告書における賃金の範囲

労働保険申告書での「賃金」の全て:何が含まれ、何が含まれないか

労働保険申告書で申告する「賃金」は、事業主が労働者に対して支払うすべての金額を指します。これには基本の給料のほか、手当や賞与など、さまざまな形で支払われる金銭が含まれます。

労働保険申告書における「賃金」の範囲とは?

労働保険における賃金総額とは、事業主がその事業に使用する労働者(年度途中の退職者を含みます。)に対して賃金、手当、賞与、その他名称のいかんを問わず、労働の対策として支払うすべてのもので、税金その他社会保険料等を控除する前の支払総額をいいます。

| 賃金とするもの |

賃金としないもの |

| 基本賃金 |

時間給・日給・月給、臨時・日屈労働者・バート・アルバイトに支払う賃金 |

役員報酬 |

取締役等に対して支払う報酬 |

| 賞与 |

夏季・年末などに支払うボーナス |

結婚祝金・死亡弔慰金・災害見舞金・年功慰労金・勤続褒賞金・退職金 |

就業規則・労働協約等の定めがあるとないとを問わない |

| 通動手当 |

課税分、非課税分を問わない |

出張旅費・宿泊費 |

実費弁償と考えられるもの |

| 定期券・回数券 |

通勤のために支給する現物給与 |

工具手当・寝具手当 |

労働者が自己の負担で用意した用具に対して手当を支払う場合 |

| 超過勤務手当・深夜手当等 |

通常の勤務時間以外の労働に対して支払う残業千当等 |

休業補償費 |

労働基準法第76条の規定に基づくもの法定額60%を上回った差額分を含めて |

| 扶養手当・子供手当・家族手当 |

労働者本人以外の者について支払う手当 |

傷病手当金 |

健康保険法第99条の規定に基づくもの |

| 技能手当・特殊作業手当・教育手当 |

労働者個々の能力、資格等に対して支払う手当や、特殊な作業に就いた場合に支払う手当 |

解雇予告手当 |

労働基準法第20条に基づいて労働者を解雇する際、解雇日の30日以前に予告をしないで解雇する場合に支払う手当 |

| 調整手当 |

配置転換・初任給等の調整手当 |

財産形成貯蓄等のため事業主が負担する奨励金等 |

勤労者財産形成促進法に基づく勤労者の財産形成貯蓄を接助するために事業主が一定の率又は額の奨励金を支払う場合(持励金など) |

| 地城手当 |

寒冷地手当・地方手当・単身赴任手当等 |

会社が全額負担する生命保険の掛け金 |

従業員を被保険者として保険会社と生命保険等厚生保険の契約をし、事楽主が保険料を全額負担するもの |

| 住宅手当 |

家計補助の目的で支払う手当 |

持家奨励金 |

労働者が特家取得のため融資を受けている場合で事業主が一定の辛又は額の利子補給金等を支払う場合 |

| 獎励手当 |

精勤手当・皆勤手当等 |

住宅の貸与を受ける利益(福利厚生施設として認められるもの) |

住宅貸与されない者全員に対し(住宅)均衡手当を支給している場合は、貸金となる場合がある |

| 物価手当・生活補粉金 |

家賃補助のために支払う手当 |

|

|

| 休業手当 |

労働基準法第26条に基づき、事業主の責に帰すべき事由により支払う手当 |

|

|

| 宿直・日直手当 |

宿直・日直等の手当 |

|

|

| 雇用保険料・社会保険料等 |

労働者の負担分を事楽主が負担する場合 |

|

|

| 昇給差額 |

離職後支払われた場合で在職中に支払いが確定したものを含む |

|

|

| 前払い退職金 |

支給基準・支給額が明確な場合は原則として含む |

|

|

| その他 |

不況対策による賃金からの控除分が労使協定に基づき遡って支払われる場合の給与 |

|

|

参考:労働保険対象賃金の範囲

https://www.mhlw.go.jp/bunya/roudoukijun/roudouhoken01/dl/1-3-2.pdf

参考:厚生労働省 労働保険の適用・徴収

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/hoken/index.html

算定基礎届における報酬の範囲

算定基礎届で理解する「報酬」の範囲:金銭も現物も?何が含まれる?

算定基礎届の「報酬」は、金銭の支払いだけでなく通勤定期券や住宅提供などの現物支給も含みます。ここからは報酬の具体的な内容と対象外となるものを明確にし、労働保険申告書の「賃金」との違いを解説します。算定基礎届の正確な作成と届出に役立つようにわかりやすく解説しますので、一度確認ください。

算定基礎届における「報酬」の範囲とは?

報酬とは 標準報酬月額の対象となる報酬として、賃金、給料、俸給、手当、賞与などの名称を問わず、 労働者が労働の対償として受けるすべてのものを含みます。また、金銭(通貨)に限らず、 通勤定期券、食事、住宅など現物で支給されるものも報酬に含まれます。ただし、臨時に受けるものや、年3回以下支給の賞与(※)等は、報酬に含みません。

|

報酬となるもの |

報酬とならないもの |

| 金銭(通貨)で支給されるもの |

基本給(月給・週給・日給等)、能率給、奨励給、役付手当、職階手当、特別勤務手当、勤務地手当、物価手当、日直手当、宿直手当、家族手当、扶養手当、休職手当、通勤手当、住宅手当、別居手当、早出残業手当、継続支給する見舞金、年 4 回以上の賞与 |

大入袋、見舞金、解雇予告手当、退職手当、出張旅費、交際費、慶弔費、傷病手当金、労災保険の休業補償給付、年 3 回以下の賞与 |

| 現物で支給されるもの |

通勤定期券、回数券、食事、食券、社宅、寮、被服(勤務服でないもの)、自社製品 |

制服、作業着(業務に要するもの)、見舞品、食事(本人の負担額が、厚生労働大臣が定める価額により算定した額の 2/3 以上の場合) |

(※)年3回以下支給される賞与は標準賞与額(=報酬ではありません)の対象になります。

(2) 現物給与の取り扱い

①通勤定期券等

通勤手当を、金銭ではなく定期券や回数券で支給している場合は、現物給与として取り扱われますので、その全額を報酬として算入します。3 カ月または 6 カ月単位でまとめて支給する通勤定期券は、1 カ月あたりの額を算出して報酬とします。

②食事で支払われる報酬等

事業主が被保険者に食事を支給している場合は、都道府県ごとに厚生労働大臣が定める価額に換算して報酬を算出します。

その一部を被保険者本人が負担している場合は、上記価額から本人負担分を差し引いた額を報酬として算入します。ただし、被保険者が当該価額の 2/3 以上を負担する場合は報酬に算入しません。

③住宅で支払われる報酬等

事業主が被保険者に社宅や寮を提供している場合は、都道府県ごとに厚生労働大臣が定める価額に換算して報酬を算出します。その一部を被保険者本人が負担している場合は、厚生労働大臣が定める価額から本人負担分を差し引いた額を算入します。

価額を算出する場合は、居間、茶の間、寝室、客間等、居住用の室を対象とします。玄関、台所、トイレ、浴室、営業用の室(店、事務室等)等は含めません。

④食事および住宅以外の報酬等

食事および住宅以外の報酬等の価額について、労働協約に定めがある場合は、その価額を「時価」として取り扱いますが、労働協約に定めがない場合には実際費用を「時価」として取り扱います。

参考:日本年金機構 定時決定(算定基礎届)

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.html

労働保険申告書と算定基礎届の賃金・報酬の範囲

終わりに

労働保険申告書と算定基礎届の作成をスムーズに進めるために

このガイドが、労働保険申告書と算定基礎届の作成に役立ち、賃金と報酬の違いをしっかり理解して正しく申告できるようになることを願っています。複雑な手続きも、基本を押さえておけばスムーズに進められます。正確な労務管理を行ってください。

春の重要な業務:労働保険申告書と社会保険算定基礎届の落とし穴と回避策

春の訪れと共に、経営者や給与担当者には重要な仕事が待っています。それは、労働保険申告書と社会保険算定基礎届の提出です。一見単純な作業のように思えるかもしれませんが、締め日と支払日の組み合わせには注意が必要です。実は、予期せぬ落とし穴が潜んでおり、それを見落とすと大きな問題に発展する可能性があります。

この記事では、社労士が具体的な避け方をわかりやすく解説し、さらに理解を助けるための表も提供しています。労働保険申告書の締め日と支払日の違いを把握し、適切な計算期間を確認してみましょう。

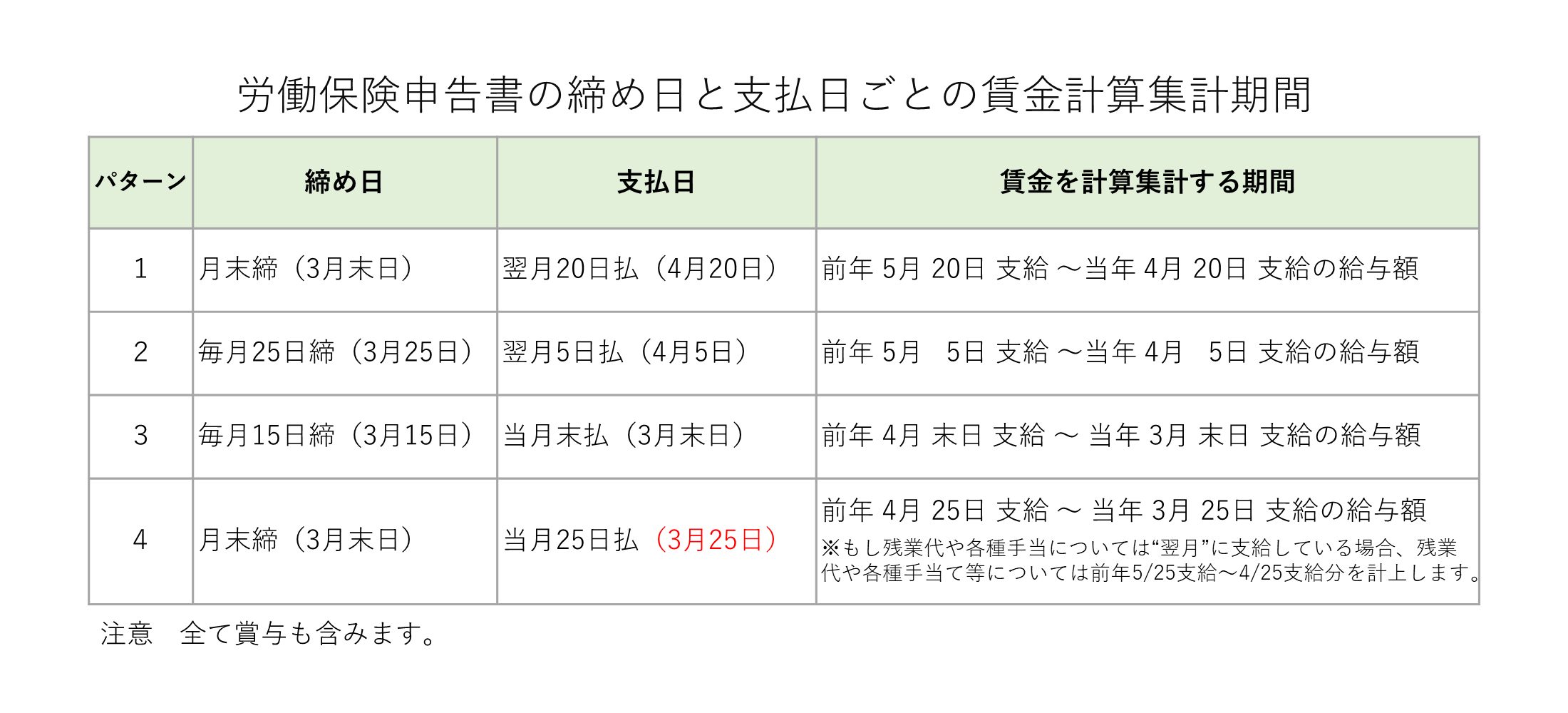

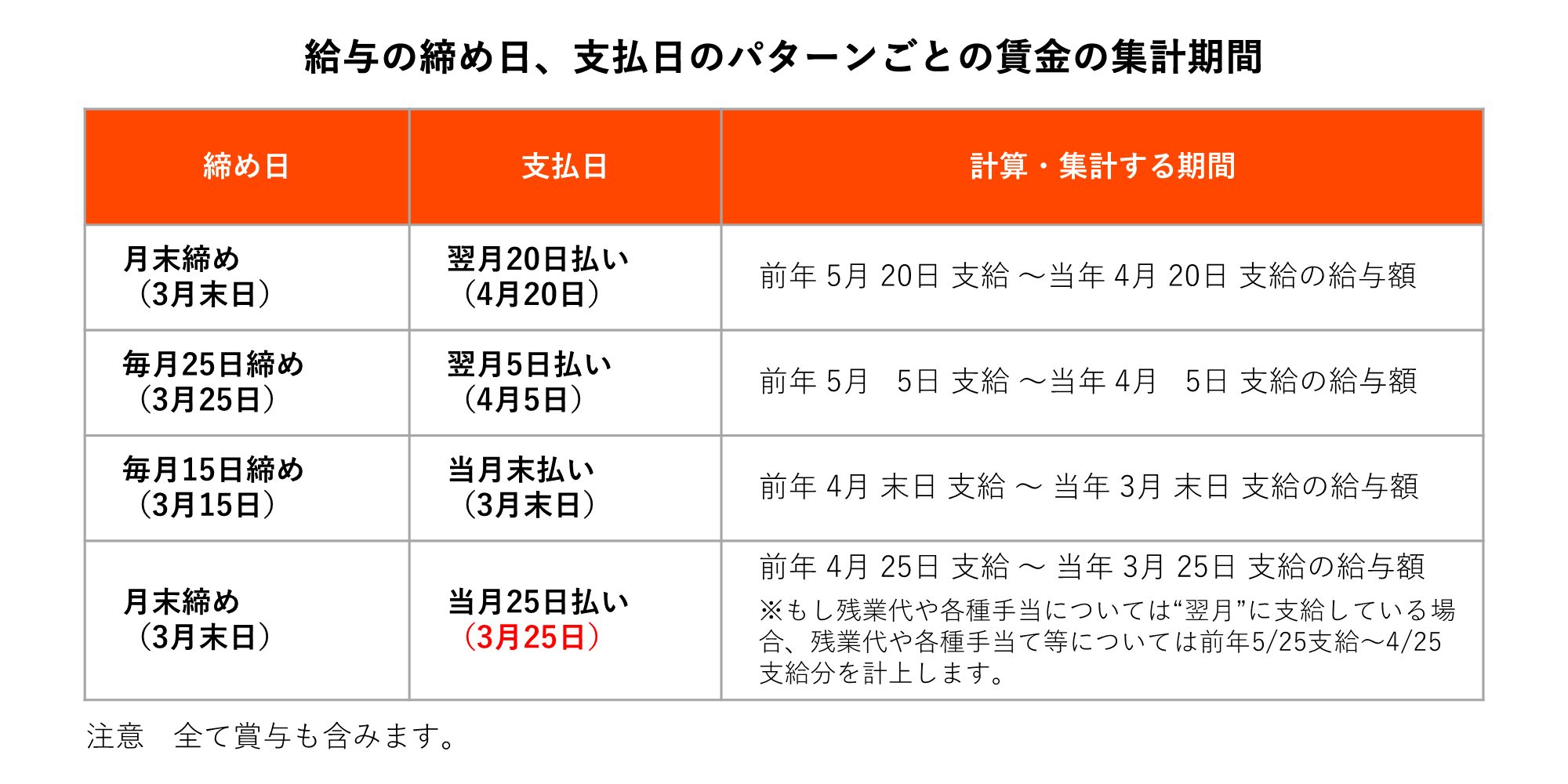

労働保険申告書:締め日と支払日の違いを理解する

労働保険申告書では、賃金の計算集計期間が締め日と支払日によって変わります。

以下の表を参照して、それぞれのパターンにおける計算期間を確認してください。

| パターン |

締め日 |

支払日 |

賃金を計算集計する期間 |

| 1 |

月末締め(3月末日) |

翌月20日払い(4月20日) |

前年5月20日〜当年4月20日 |

| 2 |

毎月25日締め(3月25日) |

翌月5日払い(4月5日) |

前年5月5日〜当年4月5日 |

| 3 |

毎月15日締め(3月15日) |

当月末払い(3月末日) |

前年4月末日〜当年3月末日 |

| 4 |

月末締め(3月末日) |

当月25日払い(3月25日) |

前年4月25日〜当年3月25日 |

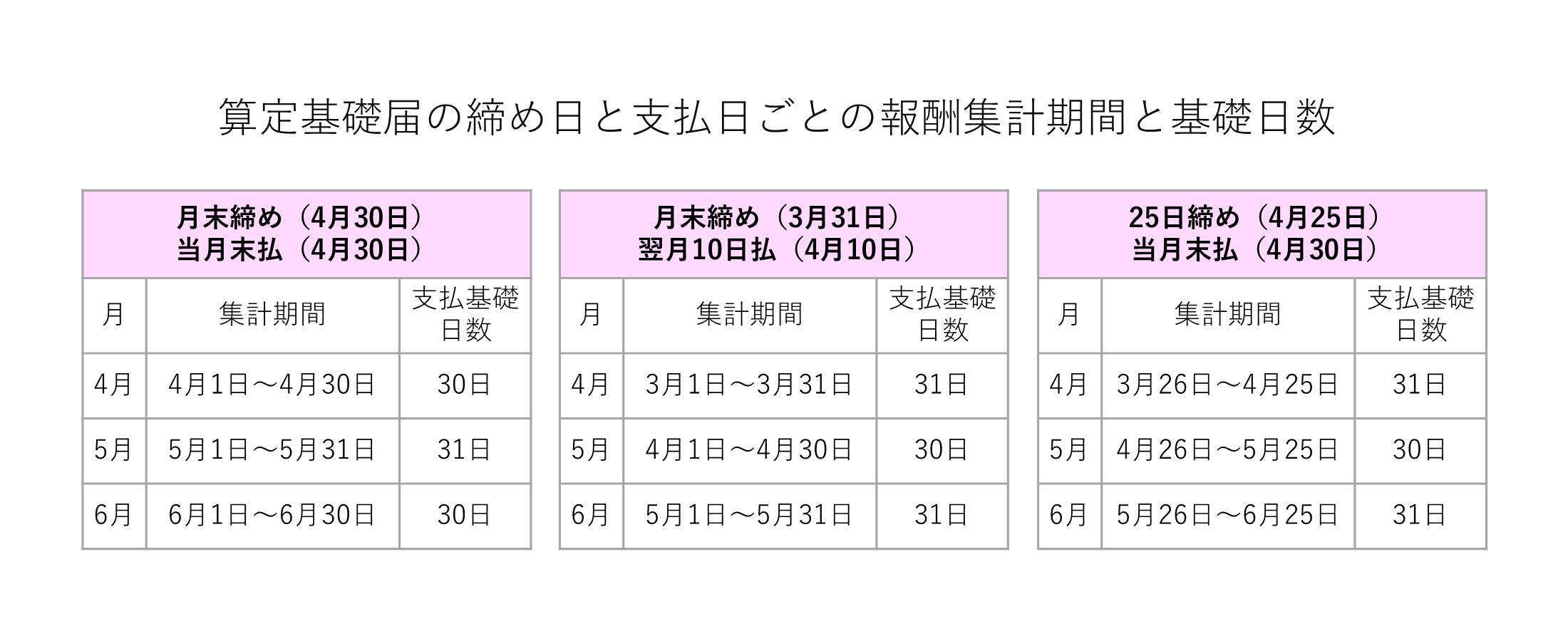

算定基礎届:支払基礎日数を確認する

次に社会保険算定基礎届における報酬の集計期間と支払基礎日数も、締め日と支払日によって異なります。以下の表で、主なパターンの報酬の集計期間と支払基礎日数を確認しましょう。

月末締め(4月30日) 当月末払い(4月30日)の場合

| 月末締め(4月30日) 当月末払い(4月30日) |

| 月 |

集計期間 |

支払基礎日数 |

| 4月 |

4月1日〜4月30日 |

30日 |

| 5月 |

5月1日〜5月31日 |

31日 |

| 6月 |

6月1日〜6月30日 |

30日 |

月末締め(3月31日)翌月10日払(4月10日)

| 月末締め(4月30日) 当月末払い(4月30日) |

| 月 |

集計期間 |

支払基礎日数 |

| 4月 |

3月1日~3月31日 |

31日 |

| 5月 |

4月1日~4月30日 |

31日 |

| 6月 |

5月1日~5月31日

|

30日 |

25日締め(4月25日)当月末払(4月30日)

| 月末締め(4月30日) 当月末払い(4月30日) |

| 月 |

集計期間 |

支払基礎日数 |

| 4月 |

3月26日~4月25日 |

31日 |

| 5月 |

4月26日~5月25日 |

30日 |

| 6月 |

5月26日~6月25日 |

3q日 |

注意点と対策

▶ 賃金や報酬の集計期間の違いを理解する

集計ミスは深刻な影響を及ぼします。労働保険申告では保険料の過不足に直結し、社会保険算定基礎届での誤りは従業員の手取りや会社負担の保険料、さらに将来の年金や医療給付にも差異を生じさせます。賃金の計算期間をしっかり把握し、正確な申告を行うことが、全員にとっての安心に繋がります。

▶ 社会保険の算定基礎届出書の場合、支払基礎日数の確認は必須

保険料の算定において、支払基礎日数が多い月と少ない月が存在するため、正しい集計を行うことが不可欠です。集計ミスを防ぎ、適切な保険料が算出されるよう細心の注意を払いましょう。特に、支払基礎日数が17日以上の月と未満の月を正確に区別することが、保険料の正確な申告には重要です。

▶ 締め日と支払日の組み合わせを見直す

可能であれば、これを機に【 締め日と支払日の組み合わせ 】を見直し、管理がしやすい方法を選択することも一つの方法です。

労働保険年度更新に関する用紙のダウンロードはこちら

年度更新に必要な用紙等は厚生労働省ホームページからダウンロードできます。

【主要様式ダウンロードコーナー (労働保険適用・徴収関係主要様式)】

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/roudouhoken.html

算定基礎届に関する用紙のダウンロードはこちら

算定基礎届に必要な用紙等は日本年金機構ホームページからダウンロードできます。

【日本年金機構:定時決定のため4月~6月の報酬月額の届出を行うとき】

https://www.nenkin.go.jp/service/kounen/todokesho/hoshu/20141225.html

正確な申告でスムーズな企業運営を実現するためのポイントを押さえましょう

算定基礎届と労働保険申告書の正確な作成と申告は、社員の権利と補償を確保するうえでとても重要なことです。この記事で紹介したポイントと表を参考にして、スムーズに書類作成と届け出(申告)を完了させましょう。

社労士である我々としては、正しい知識と理解に基づいた申告作業が、従業員と企業の両方にとって最良の結果をもたらすものだと考えています。

計画的に進め、期限内に正確な書類を提出し、将来的な問題(中継間違いによる保険料の過誤納や不足など)が起きないようにしてください。

関連記事『労働保険申告書の書き方と特殊なケースの取り扱いを社労士が解説!』

労働保険申告ガイド:計算と申告のポイント解説!

経理や労務を担当する皆さん、労働保険申告の季節がまたやってきました。この時期は、労働保険料の計算と申告に正確さが求められます。特に、締め日や支払日に基づく計算期間(集計期間)の理解は必須です。本記事では、これらのポイントを明快に解説し、さらに、よくある複雑なケースの取り扱いについても詳しくご紹介します。興味深く、そして有用な情報を得られることを願っています。

詳しくはコチラ↓↓↓

『労働保険申告書の書き方と特殊なケースの取り扱いを社労士が解説!』

関連記事『労働保険申告書の「賃金」と算定基礎届の「報酬」はどこが違うの?社労士が解説!』

労働保険申告書の「賃金」と算定基礎届の「報酬」の違いを一挙解説!

経営者や人事担当者必見!

労働保険申告書と算定基礎届の違いを理解し、正確な手続きを行うためのガイドです。賃金と報酬、似て非なるこれらの用語にはどんな違いがあるのか?それぞれの申告書でどう区別され、どんな項目が含まれるのかを、わかりやすく解説します。労働保険の手続きをスムーズに進め、正しい報告を行うために、この記事をお見逃しなく!

詳しくはコチラ↓↓↓

『労働保険申告書の「賃金」と算定基礎届の「報酬」はどこが違うの?社労士がわかりやすく解説!』

By taxlabor,

はじめに

労働保険申告ガイド:計算と申告のポイント解説

経理や労務を担当する皆さん、労働保険申告の季節がまたやってきました。この時期は、労働保険料の計算と申告に正確さが求められます。特に、締め日や支払日に基づく計算期間(集計期間)の理解は必須です。本記事では、これらのポイントを明快に解説し、さらに、よくある複雑なケースの取り扱いについても詳しくご紹介します。興味深く、そして有用な情報を得られることを願っています。

計算・集計期間の基本

労働保険料は毎年4月1日から翌年3月31日までの1年間の賃金総額に基づいて計算されます。しかし、賃金の締め日や支払日は企業ごとに異なるため、正確な計算には注意が必要です。

締め日と支払日ごとの計算期間(集計期間)

下記の表は、締め日と支払日に応じた集計すべき期間を示しています。これにより、各企業の賃金支払いパターンに即した計算が行えます。

特殊なケースの取り扱い

労働保険申告書作成にあたり、以下のような特殊なケースに対処する必要がある場合があります。

▶ 退職した従業員から買い取った年次有給休暇

退職者への有給休暇買取による支払いは、労働保険料の計算対象から除外します。実務上、これらを賞与として処理した場合でも、集計はしないことに注意が必要です。

▶ 結婚祝い金や慶弔見舞金の支給

労働保険の年度更新では、結婚祝い金や慶弔見舞金などの一時金は集計に入れません。これらは労働協約や就業規則の有無にかかわらず同様です。

▶ 産休・育児休業中の社員

産休や育児休業中の社員に支払われる出産手当金や育児休業給付金は、労働保険料の計算対象からは外れますが、在籍する人数としては集計する必要があります。これにより、正確な保険料の算出が可能になります。

▶ 派遣社員の取り扱い

派遣社員については派遣元の労働者としての適用になりますので労働保険料の集計や支払いも派遣元で行います。

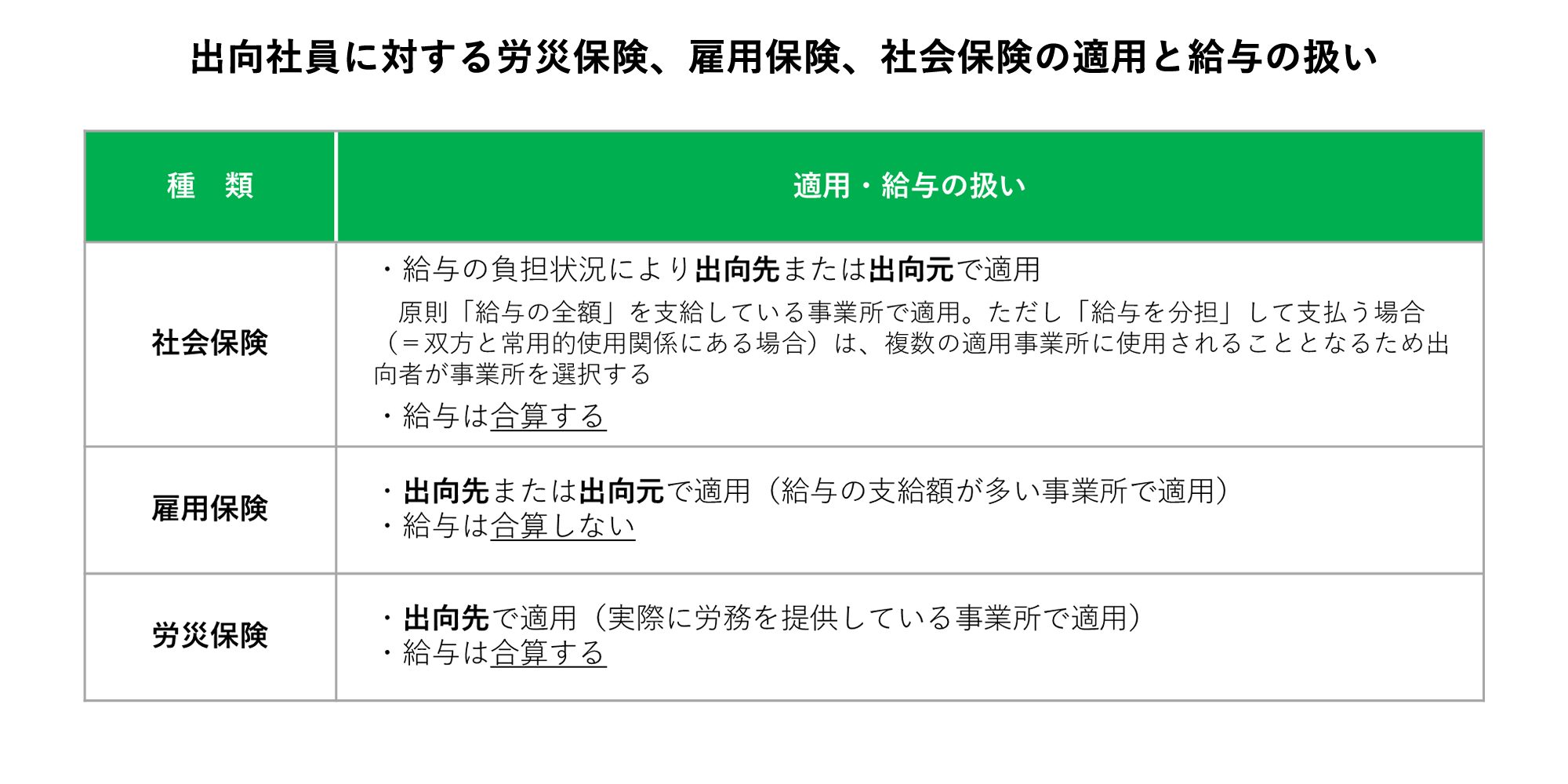

▶ 出向社員の取り扱い

労災保険に関しては、出向元と出向先のどちらが給与を支払っているかにかかわらず、出向社員が実際に労務を提供している場所、つまり出向先での適用が原則とされます。労災保険料は、出向元から支払われる給与も、出向先で支払われているとみなし(合算して)、出向先で申告・納付される必要があります。

出向社員に対する労災保険、雇用保険、社会保険の適用と給与の扱い

出向社員の保険適用においては、労災保険、雇用保険、そして社会保険それぞれで異なる基準があります。ここでは、出向元と出向先のどちらが給与を支払うかに関わらず、実際に労務を提供している場所や給与の支払額が多い場所を基準に、各保険の適用と給与の取り扱いを解説します。

以下の表【出向社員に対する労災保険、雇用保険、社会保険の適用と給与の扱い】は、出向社員に適用される保険の種別ごとの取り扱いをまとめています。特に、給与の合算や適用先の決定基準が異なる点に注意が必要です。

計算上の注意点

保険料の計算で小数点以下が出た場合は切り捨てることが原則です。ただし、労災保険と雇用保険の算定基礎額が同額の場合、合計してから切り捨てます。誤って記入した申告書の訂正には、間違いがあった箇所を明確にして訂正し、特に領収済通知書の納付額に誤りがあった場合は、新しい通知書を使用してください。

労働保険年度更新に関する用紙のダウンロードはこちら

年度更新に必要な用紙等は厚生労働省ホームページからダウンロードできます。

【主要様式ダウンロードコーナー (労働保険適用・徴収関係主要様式)】

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/roudouhoken.html

おわりに

労働保険申告の締めくくり

企業にとって労働保険申告書の作成と提出は毎年行うべき義務です。この記事を読んでいただき、締め日や支払日に基づく計算期間の正しい理解と、複雑なケースに対する適切な対応策を身につけていただけたことを願っています。適正な申告を行うことで、いざ労災が起きても企業も従業員も必要な補償を受けることができます。常に正確な情報提供を心掛け、企業と従業員双方の利益を守ってください。

関連記事『社労士が教える!算定基礎届と労働保険申告書との締め日と支払日による集計の違い!』

~保険料の計算、一歩間違えれば未来まで影響大!~

春となり労働保険申告書や算定基礎届の作成と提出が必要です。しかし、それぞれの計算には「落とし穴」が潜んでおり、間違うと大きな問題に発展します。なぜなら企業や従業員の保険料負担、そして何より皆の将来の年金や健康保険の給付に大きな影響を与えるからです。

今回の記事では、集計ミスが起こりやすい部分とそれをどう避けるかについて、明快なアドバイスを提供します。あなたの会社が直面するかもしれない問題とその解決策を、今すぐチェック!

詳しくはコチラ↓↓↓

『社労士が教える!算定基礎届と労働保険申告書との締め日と支払日による集計の違い!』

関連記事『労働保険申告書の「賃金」と算定基礎届の「報酬」はどこが違うの?社労士が解説!』

労働保険申告書の「賃金」と算定基礎届の「報酬」の違いを一挙解説!

経営者や人事担当者必見!

労働保険申告書と算定基礎届の違いを理解し、正確な手続きを行うためのガイドです。賃金と報酬、似て非なるこれらの用語にはどんな違いがあるのか?それぞれの申告書でどう区別され、どんな項目が含まれるのかを、わかりやすく解説します。労働保険の手続きをスムーズに進め、正しい報告を行うために、この記事をお見逃しなく!

詳しくはコチラ↓↓↓

『労働保険申告書の「賃金」と算定基礎届の「報酬」はどこが違うの?社労士がわかりやすく解説!』