役員賞与(事前確定届出給与)の複数回支給で一部が未支給の場合の税務処理、税理士が解説!

2024.04.20

はじめに

1年に複数回役員賞与を支給するときの注意点

「年に2回役員賞与(=事前確定届出給与という)を取りたい」「年に複数回、役員賞与を取ることは可能なのか?」または「上半期と下半期の業績を見てから、それぞれ別で役員賞与の支給を決めたい」といった思いを持つ経営者や経理担当者の方々へ向けて、この記事をご用意しました。

役員賞与の支給は経営者自身にとって関心の高いものですが、その支給方法と税務処理は特に注意が必要です。なぜなら、支給した役員賞与が経費として認められない事態が生じることがあるからです。特に、賞与を年に複数回に分けて支給する際、届出をしたにもかかわらず一部が予定通りに支給されなかった場合、その税務上の影響を正確に理解することが非常に重要です。本記事では、複数回の役員賞与(事前確定届出給与)の支給が一部未実施となった際の適切な損金処理について、税理士が詳しく解説します。

役員賞与(=事前確定届出給与)の基本

事前確定届出給与とは、役員に支払われる給与の支給条件(支給時期や金額など)を事前に税務署に報告し、その報告どおりに支給が行われた場合に限り、会計上その給与を損金として認める制度です。この制度は従業員に支払われる賞与に似ていますが、役員賞与は利益操作の手段として用いられる可能性があるため、税務当局は厳格な規制を設けています。この制度を利用して役員賞与を損金処理するためには、届け出た内容と実際の支給内容が完全に一致している必要があります。

役員賞与(=事前確定届出給与)の一部未支給の取り扱い

複数回の事前確定届出給与が一部届出通りに支給されなかった場合の取り扱い

複数回の事前確定届出給与を届出た場合、一部が未支給になったり、支給額が変更されたりした時、それぞれの支給が税務上どのように扱われるのでしょうか?未支給部分や金額が変更された部分は、損金としての扱いを受けることができません。逆に、先ほど説明したとおり、他の支給分が届出通りに完了していれば、その分については損金として算入が可能です。この点に関して、具体的な国税庁に対する質疑応答事例を基に解説します。

【法的根拠と国税庁に対する質疑応答事例】

詳細な情報は以下の国税庁の資料を参照してください。

国税庁:質疑応答事例法人税 定めどおりに支給されたかどうかの判定(事前確定届出給与)

照会要旨の内容まとめ

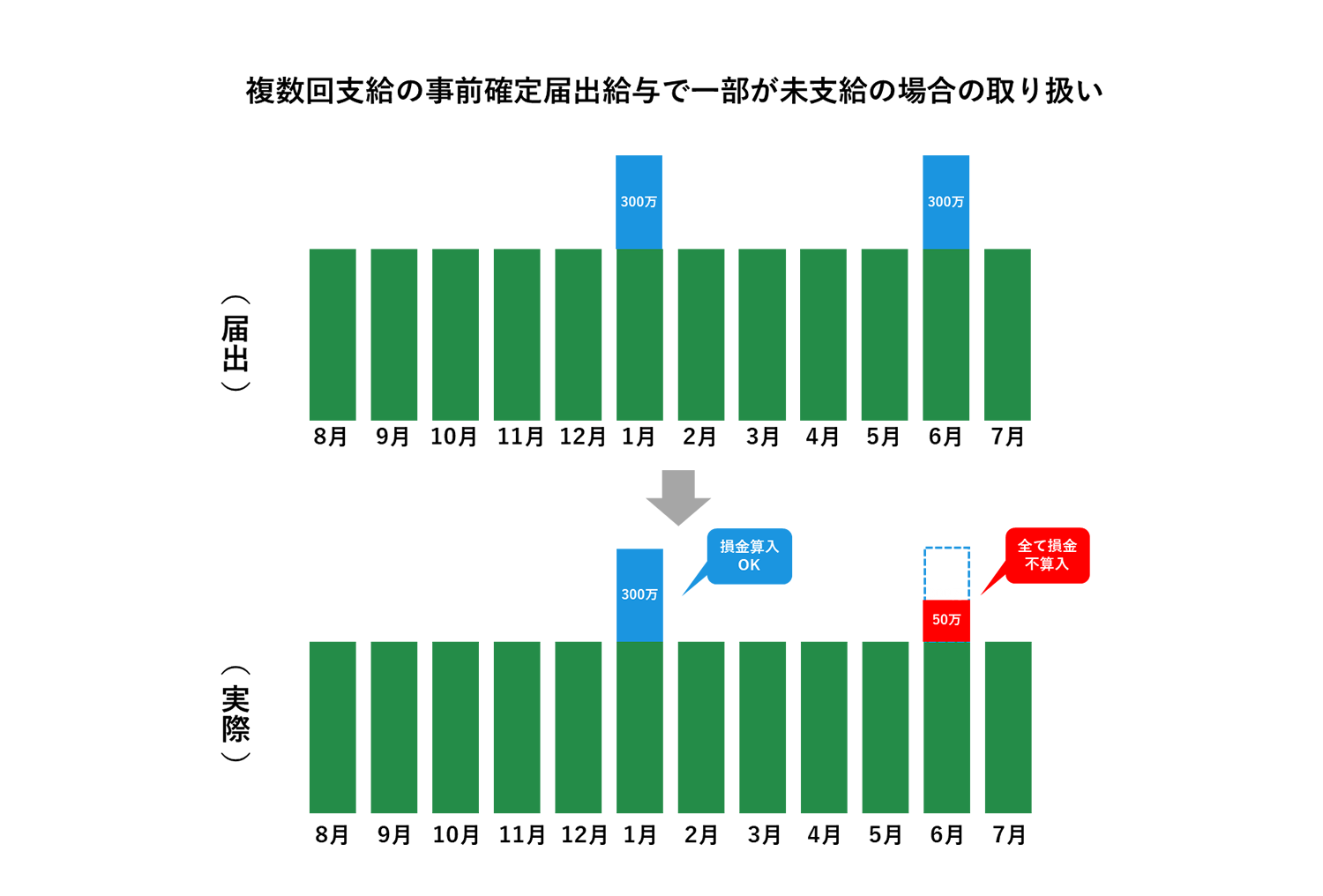

当社(年一回3月決算の同族会社)は、X年6月26日の定時株主総会で取締役Aへの給与として、定期同額給与に加えて同年12月25日と翌年6月25日に各300万円を支給すると決議しました。この決議に基づき、所轄税務署長に届出を行いました。そしてX年12月には届出の通り300万円を支給しましたが、翌年6月には資金繰りの問題から50万円しか支給できませんでした。この状況で、X年12月に支給した役員給与も損金の額に算入されるか。

回答要旨

X年12月に届出通りに支給された役員給与は損金の額に算入して差し支えありません。法人税法により、役員の職務に基づき所定の時期に確定した金銭等の交付を決議し、所轄税務署にその内容を届出していれば、その給与は損金に算入できます。しかし、翌年6月の50万は届け出した300万と金額が異なるため、届出内容に従っていないとみなし損金とは認めません。

したがって、複数回の支給がある場合でも、それぞれの支給が定めどおりに行われたかどうかによって損金算入の適用が決まります。例えば、X年12月の支給は届出通りに完了しているため、この部分の給与は損金として認められますが、翌年6月の支給は届出内容と異なるため、その部分の損金算入は認められないという結論に至ります。

まとめ

複数回の役員賞与(事前確定届出給与)を正しく損金にするために

いかがだったでしょうか?役員賞与の事前確定届出給与を複数回にわたって計画する場合、各支給が届出内容に正確に一致しているかが非常に重要です。計画に変更が生じた場合は、速やかに税務署への届出内容を更新し、正確な税務処理を確保することが推奨されます。適切な手続きと正確な届出を行うことで、税務上のリスク(損金として認められないこと)を避けること可能です。

この記事が、複数回の役員賞与(事前確定届出給与)の計画において一部が未支給となった場合の税務処理の理解に役立つことを願います。