最新情報!2024年住民税非課税世帯給付金と定額減税の全ガイド

はじめに

新時代のサポート: 住民税非課税世帯給付金と定額減税のすべて

いま、国民の生活を支え、未来への希望を育むために政府が提供する住民税非課税世帯給付金と定額減税が大きな注目を集めています。これらの支援策を理解し、上手に活用することで、私たちの日々の生活がより豊かで安心したものになることでしょう。この記事では、2024年にスタートした住民税非課税世帯給付金(一部2023年給付済分との調整あり)と定額減税の詳細を、一つ一つ分かりやすくに解説していきます。さぁ、あなたと家族の生活をより良いものにするための情報を、一緒に確認していきましょう。

▶なお概要ではなく詳細を確認したい方は、こちらをご確認ください。

参考:内閣官房『新たな経済に向けた給付金・定額減税一体措置』

定額減税・各種給付の詳細

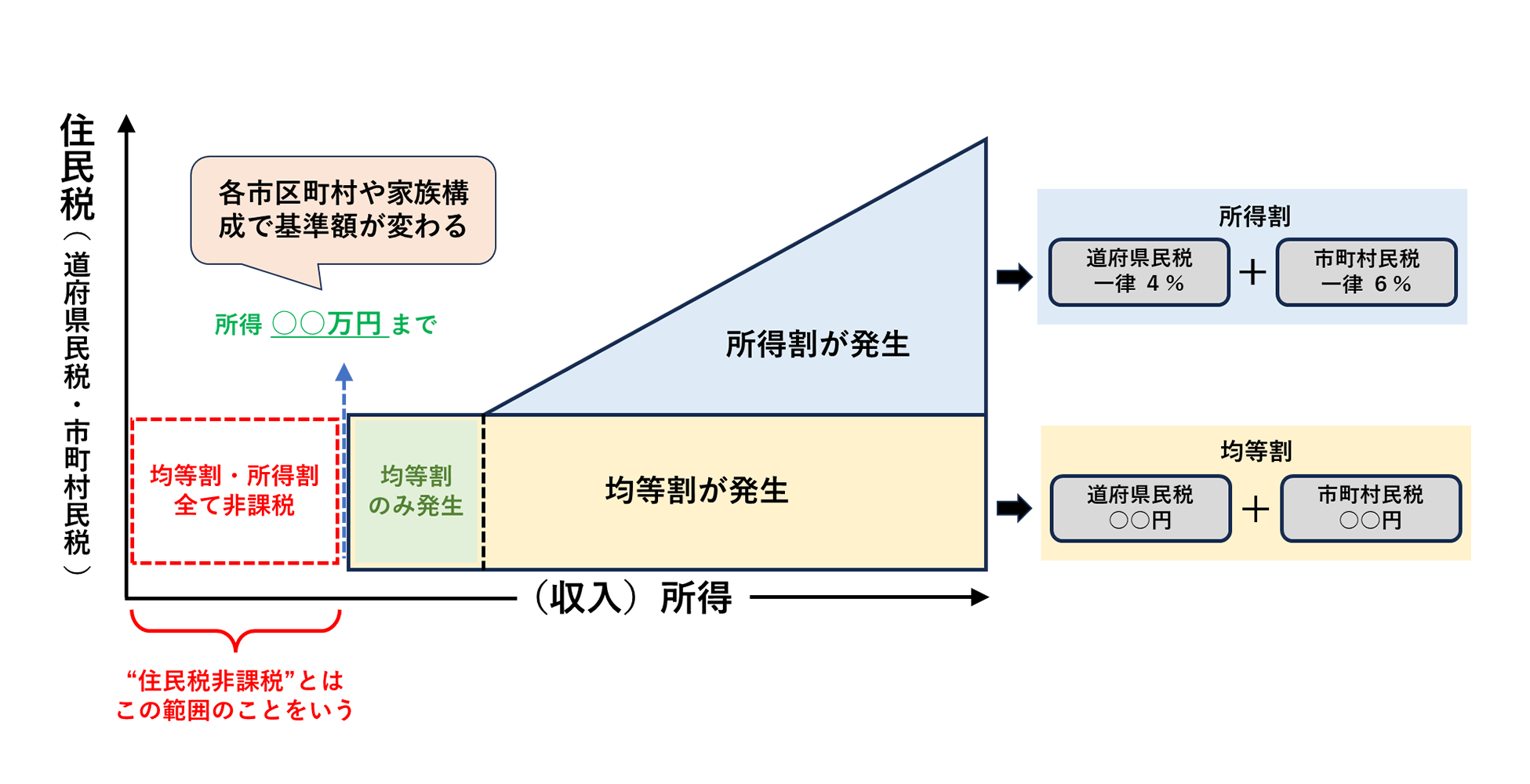

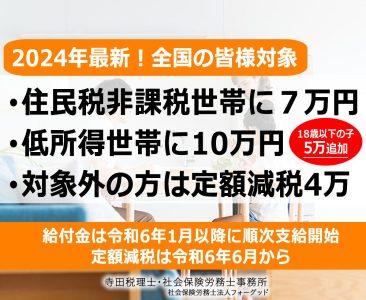

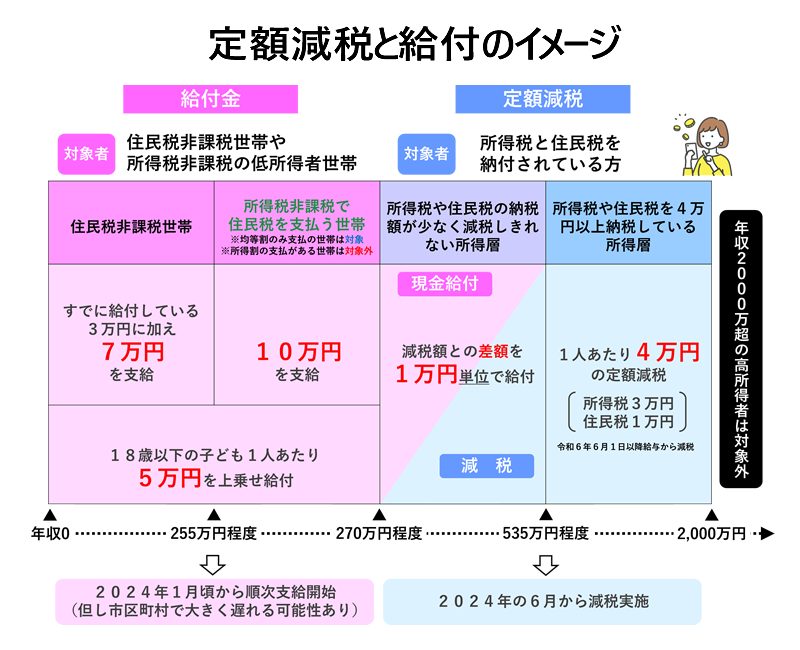

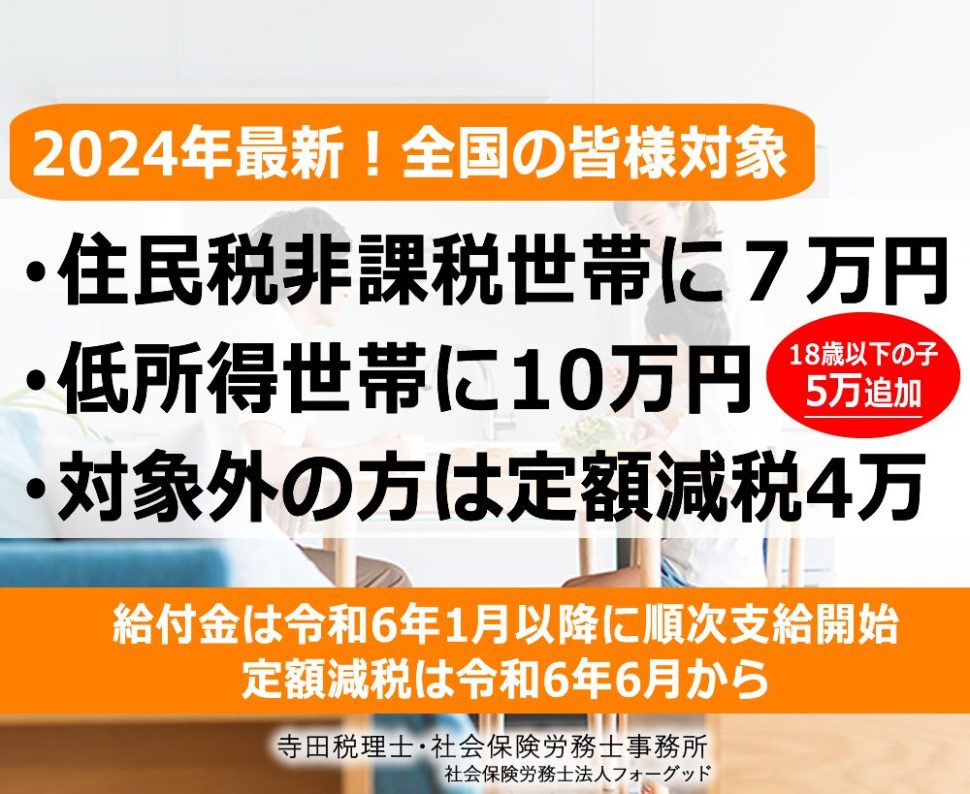

1. 住民税非課税世帯への給付金

- 対象: 2023年度において、個人住民税が非課税の全ての世帯

- 給付金額: 7万円(10万円から既に2023年夏以降に給付された3万円を差し引いた額となる)

※なお2024年度に新たに非課税となる世帯への給付金は下の4を参考にしてください - 注意点: 世帯全員が他の親族の扶養下にある場合は対象外→詳しい注意点は【こちら】

2. 住民税均等割のみ課税世帯への給付金

- 対象: 2023年度において、住民税所得割非課税、均等割のみ課税の世帯

- 給付金額: 一世帯あたり10万円

- 注意点: 世帯全員が他の親族の扶養下にある場合は対象外→詳しい注意点は【こちら】

3. 「子ども加算」による低所得子育て世帯への支援

- 対象: 1.と2.の対象世帯で、18歳以下の子どもがいる世帯

- 給付金額: 子ども1人あたり5万円の加算

- 実例: 18歳以下の子どもが2人いる住民税均等割のみ課税世帯は、給付金と子ども加算で合計20万円を受け取れる→詳しい注意点は【こちら】

4. 2024年度に新たに非課税となる世帯への給付金

- 対象: 2024年度に住民税の均等割または所得割が非課税となる世帯

- 給付金額: 一世帯あたり10万円、18歳以下の子どもがいる場合はさらに子ども1人あたり5万円が加算

- 注意点: 世帯全員が他の親族の扶養下にある場合は対象外→詳しい注意点は【こちら】

5. 定額減税

- 対象: 2024年度の所得税・住民税の納税者およびその扶養家族

- 減税額: 所得税からは3万円、住民税所得割からは1万円が、納税者及び扶養家族1人あたり減税

- 実例: 合計所得金額が1,805万円以下の3人世帯(納税者、配偶者、扶養親族1人)の場合、所得税からは合計9万円、住民税所得割からは合計3万円が減税され、合わせて12万円の減税効果を享受できます。→詳しい注意点は【こちら】

▶【実施時期】の詳細については、こちらをご確認ください。参考:国税庁『定額減税について』

6. 定額減税しきれない方への給付金(調整給付)

- 対象: 定額減税後に所得税額・住民税所得割額を上回る減税額が予想される納税者及び扶養家族

- 給付金額: 定額減税でカバーしきれない差額分

- 実施理由: 定額減税の恩恵を全ての対象者が十分に受けられるようにするため

- 注意点: 給付は、2023年の課税状況に基づいて算出され、後日、所得の変動等により給付額の調整が発生する場合があります。→詳しい注意点はこちら

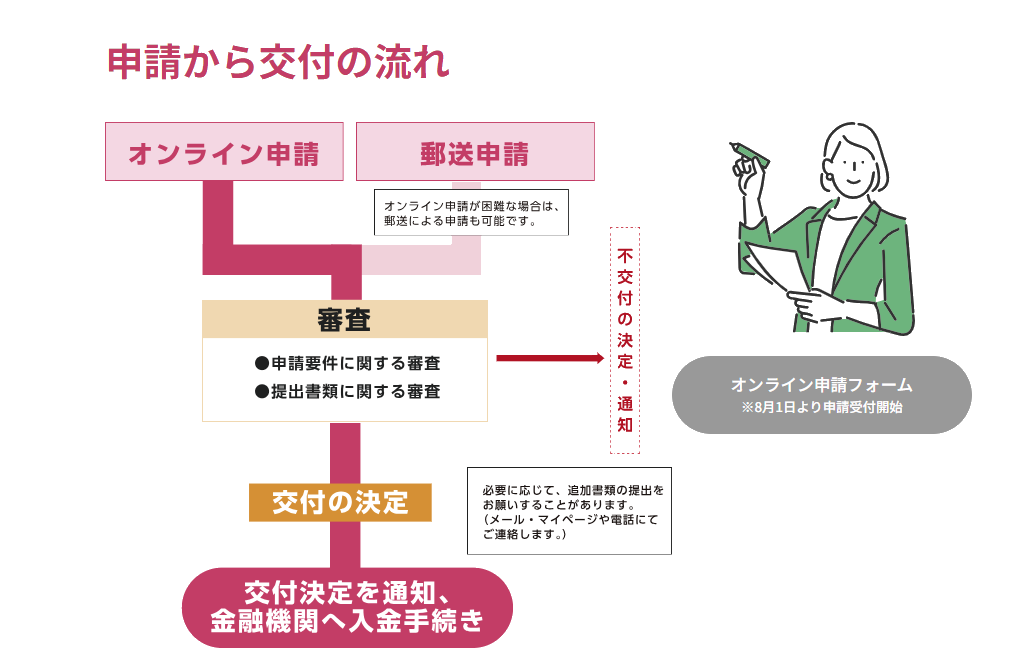

給付金の申請及び給付の方法

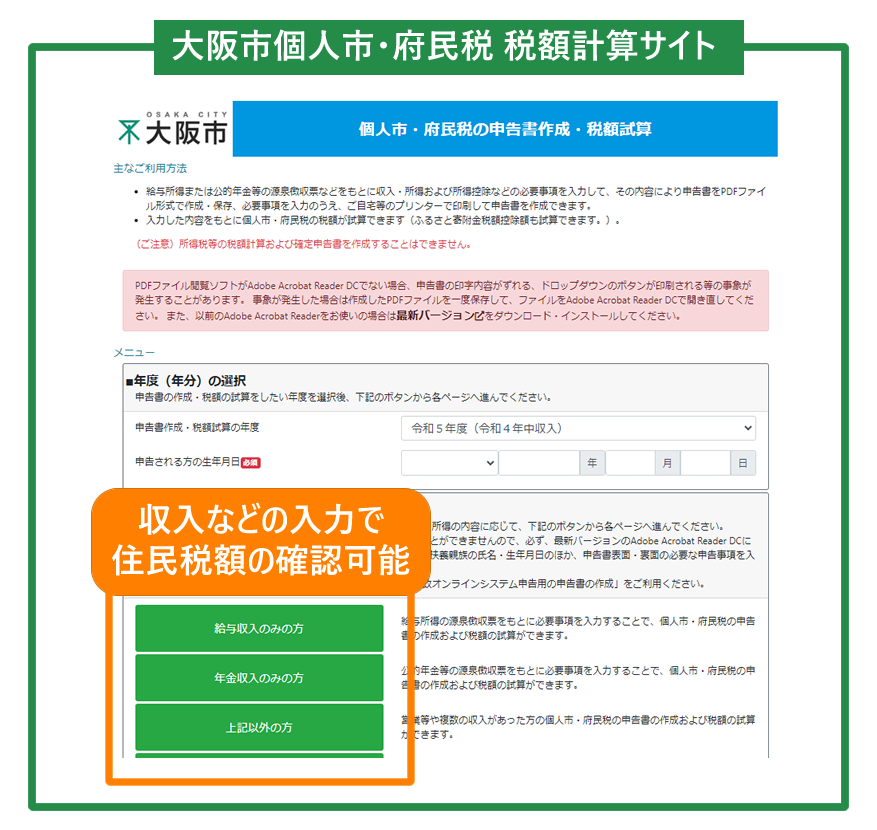

給付金の申請や給付方法は、お住まいの市区町村によって異なります。通常、準備が整い次第、給付対象者に対して案内が送付されます。案内を受け取ったら、内容を確認し、指示に従って書類を返送するか、オンラインで申請することにより、給付金を受け取ることができます。給付の詳細や申請方法、期限については、必ずお住まいの市区町村の公式情報を確認してください。

関連記事『速報!住民税非課税世帯に7万円、低所得世帯に計10万円の給付金が開始!』

速報!住民税非課税世帯に7万円、低所得世帯に10万円の給付金開始!

2023年11月2日に閣議決定された総合経済対策によると、住民税非課税世帯に対して合計10万円の給付金を実施するとのことです。

対象者は所得税非課税世帯、または住民税課税でも低所得者世帯も対象。

給付は2023年内から2024年初頭が予定されています。

詳細は各市区町村となりますが現在公開されている市区町村サイトも紹介しています。

詳しくはコチラ↓↓↓

『速報!住民税非課税世帯に7万円、低所得世帯に計10万円の給付金が開始!』

関連記事『住民税非課税ってどんな人や家庭が対象?税金のプロがズバリ解説!』

今の時代に必要な住民税対策とは? 物価上昇や景気低迷で家計に悩むいま、住民税の非課税って具体的にどんな条件があるのか気になりますよね。節税のプロが住民税非課税の条件を解説します。この記事では、住民税非課税のノウハウを、税金のプロが分かりやすく解説します。詳しくはコチラ↓↓↓

『住民税非課税ってどんな人や家庭が対象?税金のプロがズバリ解説!』

関連記事『2024年10月より児童手当最大3万円へ拡充!所得制限なしへ支給時期は12月から』

2024年10月より児童手当最大3万円へ拡充!所得制限なしへ支給時期は12月から

政府は少子高齢化対策として、2024年10月から児童手当の制度が拡充します。

これまでの所得制限も撤廃され、第3子以降の子供は2倍となる月3万円の手当が支給されます。

子育て世代にとってより手厚いサポートが実施されることとなりました。

今回の記事ではこの児童手当2024年拡充の概要をまとめました。

2024年12月からの支給開始に向け、詳細については市区町村窓口や厚生労働省のホームページで随時ご確認ください。

詳しくはコチラ↓↓↓

『2024年10月より児童手当最大3万円へ拡充!所得制限なしへ支給時期は12月から』

関連記事『2024年最新!今知るべき「4万円の定額減税」を税理士が解説!』

2024年、新たに導入される「4万円の定額減税(所得税3万円、住民税1万円)」について、税理士が分かりやすく解説します。

⑴給与所得者、⑵公的年金受給者、⑶事業所得者を対象とし、所得税と住民税のそれぞれの減税実施方法をまとめました。

経営者、給与担当者、そしてすべての国民にとって必見の内容です。

生活に直結するこの「定額減税」制度について、今すぐチェックし理解を深めてください。

詳しくはコチラ↓↓↓

『2024年最新!今知るべき「4万円の定額減税」を税理士が解説!』

おわりに

経済支援策を活用して豊かな生活を目指しましょう

給付金や減税は、国民一人ひとりの生活を直接的に支援し、経済全体の活性化にも寄与する重要な政策です。この記事を通じて、皆様がこれらの支援策を最大限活用し、より豊かな生活を送ることができるよう願っています。不明な点があれば、お住まいの市区町村への相談をしてください。これらの措置が、皆様の生活に少しでも光をもたらすことを心から願っております。