社労士が教える!労働保険申告書の書き方「締め日」「支払日」による集計期間を解説

公開日: 2024.03.23

最終更新日: 2024.04.07

はじめに

労働保険申告ガイド:計算と申告のポイント解説

経理や労務を担当する皆さん、労働保険申告の季節がまたやってきました。この時期は、労働保険料の計算と申告に正確さが求められます。特に、締め日や支払日に基づく計算期間(集計期間)の理解は必須です。本記事では、これらのポイントを明快に解説し、さらに、よくある複雑なケースの取り扱いについても詳しくご紹介します。興味深く、そして有用な情報を得られることを願っています。

計算・集計期間の基本

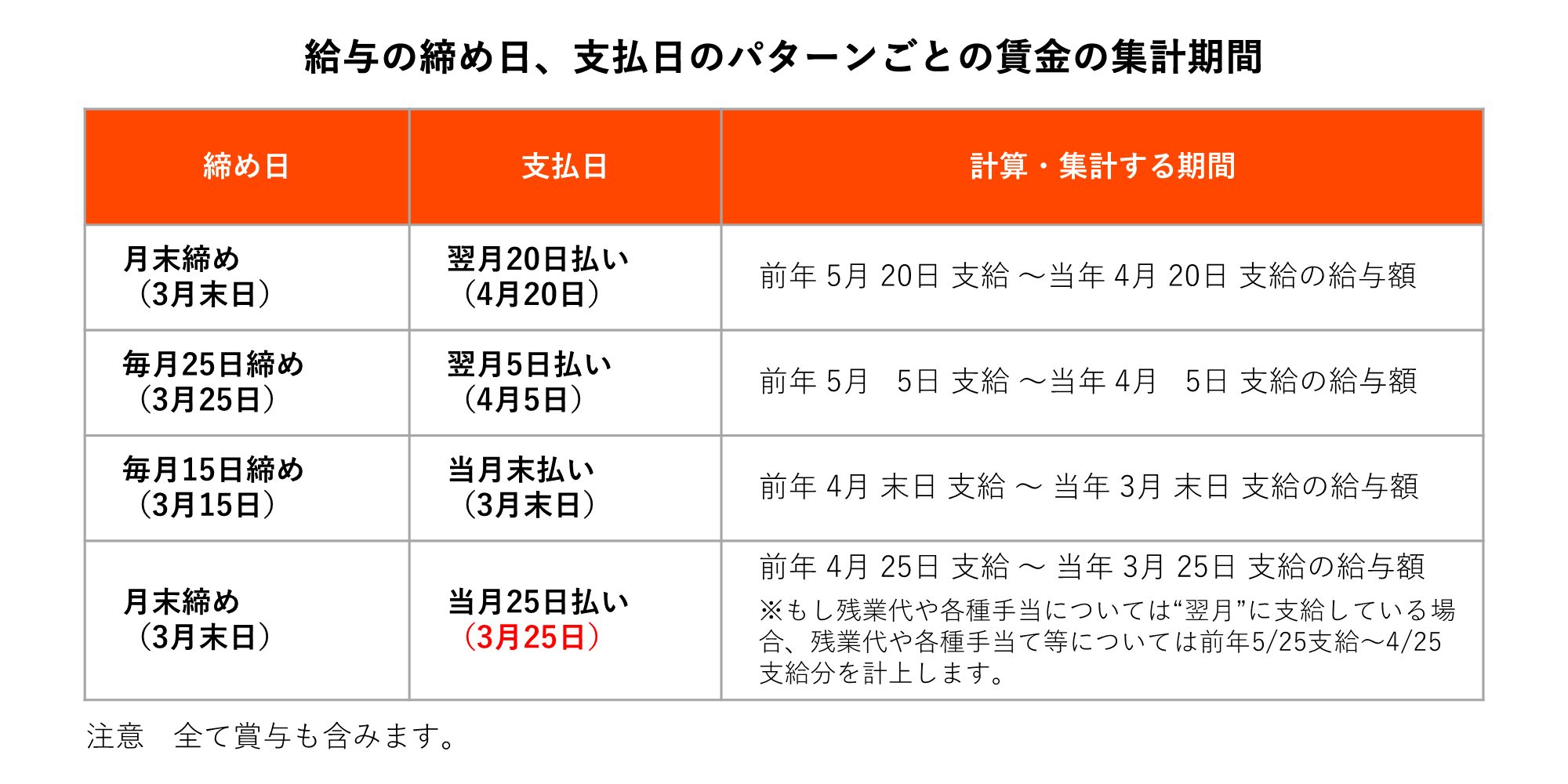

労働保険料は毎年4月1日から翌年3月31日までの1年間の賃金総額に基づいて計算されます。しかし、賃金の締め日や支払日は企業ごとに異なるため、正確な計算には注意が必要です。

締め日と支払日ごとの計算期間(集計期間)

下記の表は、締め日と支払日に応じた集計すべき期間を示しています。これにより、各企業の賃金支払いパターンに即した計算が行えます。

特殊なケースの取り扱い

労働保険申告書作成にあたり、以下のような特殊なケースに対処する必要がある場合があります。

▶ 退職した従業員から買い取った年次有給休暇

退職者への有給休暇買取による支払いは、労働保険料の計算対象から除外します。実務上、これらを賞与として処理した場合でも、集計はしないことに注意が必要です。

▶ 結婚祝い金や慶弔見舞金の支給

労働保険の年度更新では、結婚祝い金や慶弔見舞金などの一時金は集計に入れません。これらは労働協約や就業規則の有無にかかわらず同様です。

▶ 産休・育児休業中の社員

産休や育児休業中の社員に支払われる出産手当金や育児休業給付金は、労働保険料の計算対象からは外れますが、在籍する人数としては集計する必要があります。これにより、正確な保険料の算出が可能になります。

▶ 派遣社員の取り扱い

派遣社員については派遣元の労働者としての適用になりますので労働保険料の集計や支払いも派遣元で行います。

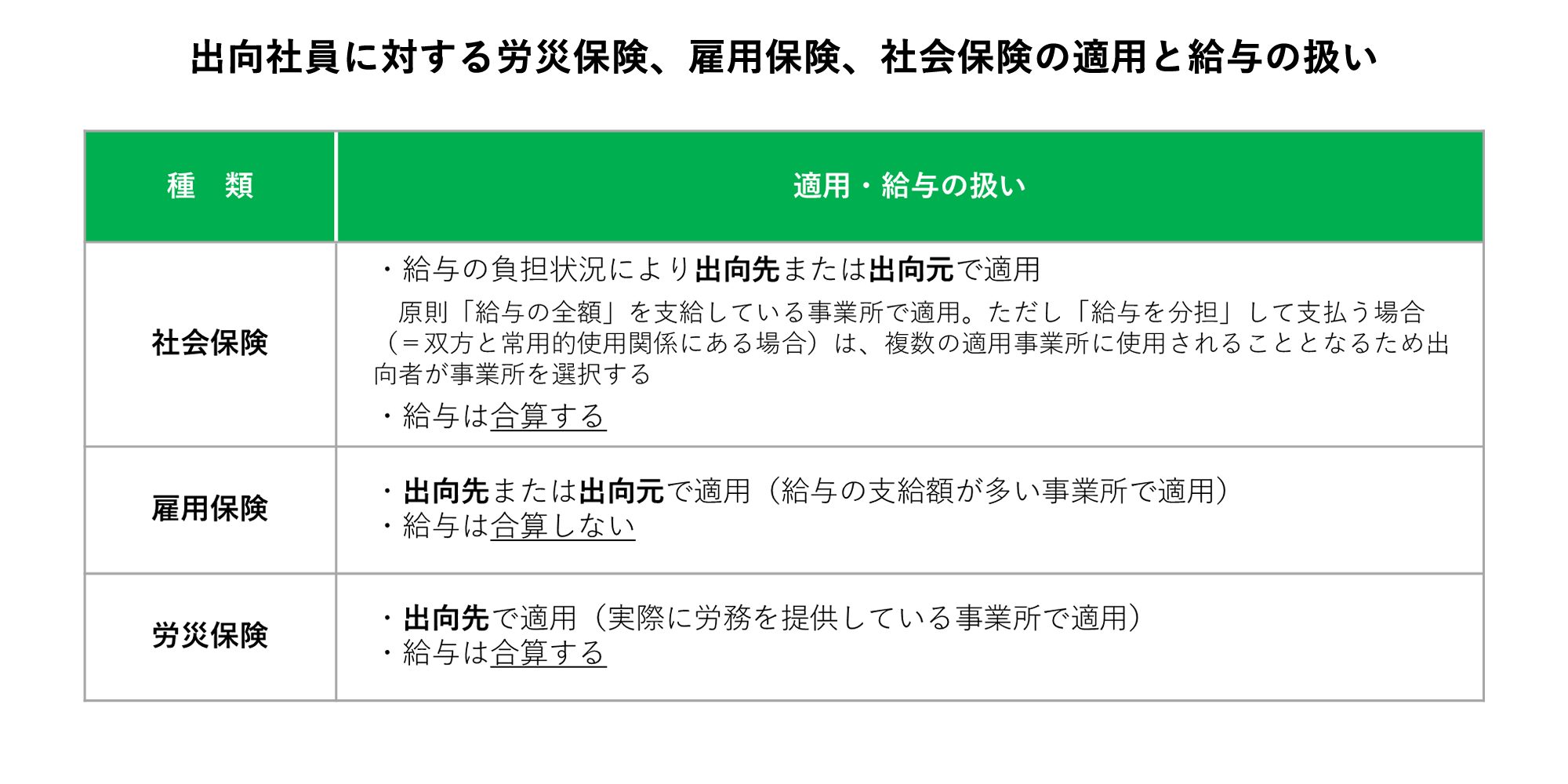

▶ 出向社員の取り扱い

労災保険に関しては、出向元と出向先のどちらが給与を支払っているかにかかわらず、出向社員が実際に労務を提供している場所、つまり出向先での適用が原則とされます。労災保険料は、出向元から支払われる給与も、出向先で支払われているとみなし(合算して)、出向先で申告・納付される必要があります。

出向社員に対する労災保険、雇用保険、社会保険の適用と給与の扱い

出向社員の保険適用においては、労災保険、雇用保険、そして社会保険それぞれで異なる基準があります。ここでは、出向元と出向先のどちらが給与を支払うかに関わらず、実際に労務を提供している場所や給与の支払額が多い場所を基準に、各保険の適用と給与の取り扱いを解説します。

以下の表【出向社員に対する労災保険、雇用保険、社会保険の適用と給与の扱い】は、出向社員に適用される保険の種別ごとの取り扱いをまとめています。特に、給与の合算や適用先の決定基準が異なる点に注意が必要です。

計算上の注意点

保険料の計算で小数点以下が出た場合は切り捨てることが原則です。ただし、労災保険と雇用保険の算定基礎額が同額の場合、合計してから切り捨てます。誤って記入した申告書の訂正には、間違いがあった箇所を明確にして訂正し、特に領収済通知書の納付額に誤りがあった場合は、新しい通知書を使用してください。

労働保険年度更新に関する用紙のダウンロードはこちら

年度更新に必要な用紙等は厚生労働省ホームページからダウンロードできます。

【主要様式ダウンロードコーナー (労働保険適用・徴収関係主要様式)】

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/roudouhoken.html

おわりに

労働保険申告の締めくくり

企業にとって労働保険申告書の作成と提出は毎年行うべき義務です。この記事を読んでいただき、締め日や支払日に基づく計算期間の正しい理解と、複雑なケースに対する適切な対応策を身につけていただけたことを願っています。適正な申告を行うことで、いざ労災が起きても企業も従業員も必要な補償を受けることができます。常に正確な情報提供を心掛け、企業と従業員双方の利益を守ってください。

関連記事『社労士が教える!算定基礎届と労働保険申告書との締め日と支払日による集計の違い!』

~保険料の計算、一歩間違えれば未来まで影響大!~

春となり労働保険申告書や算定基礎届の作成と提出が必要です。しかし、それぞれの計算には「落とし穴」が潜んでおり、間違うと大きな問題に発展します。なぜなら企業や従業員の保険料負担、そして何より皆の将来の年金や健康保険の給付に大きな影響を与えるからです。

今回の記事では、集計ミスが起こりやすい部分とそれをどう避けるかについて、明快なアドバイスを提供します。あなたの会社が直面するかもしれない問題とその解決策を、今すぐチェック!

詳しくはコチラ↓↓↓

『社労士が教える!算定基礎届と労働保険申告書との締め日と支払日による集計の違い!』

関連記事『労働保険申告書の「賃金」と算定基礎届の「報酬」はどこが違うの?社労士が解説!』

労働保険申告書の「賃金」と算定基礎届の「報酬」の違いを一挙解説!

経営者や人事担当者必見!

労働保険申告書と算定基礎届の違いを理解し、正確な手続きを行うためのガイドです。賃金と報酬、似て非なるこれらの用語にはどんな違いがあるのか?それぞれの申告書でどう区別され、どんな項目が含まれるのかを、わかりやすく解説します。労働保険の手続きをスムーズに進め、正しい報告を行うために、この記事をお見逃しなく!

詳しくはコチラ↓↓↓

『労働保険申告書の「賃金」と算定基礎届の「報酬」はどこが違うの?社労士がわかりやすく解説!』