税務調査を完全攻略したいあなたへ

ある日の午後、事務室にいた社員が社長室に急いで入ってきた。

「社長、税務署から社長に電話が入っています」・・・という社員の声が、静かな空間に響き渡る。

その瞬間・・・社長の心臓はドキドキと高鳴り、視界はまるで曇りがかかったかのように、ますます狭く感じる。

耳には掛け時計の秒針の音が耳障りに響き、胃がギュッと縮こまる。体の感覚は鋭敏になり、指先の震えが止まらない。

そして嗅覚も敏感になり、戸棚にある過去の古い決算書のにおいが不安を増幅させる。・・・ついには味覚さえ何も感じないように思える。

この記事を読んで税務調査が来ても安心して対応してもらいたい

「税務署が行う税務調査のことが分からない。抜き打ち調査とはどんなものかもっと詳しく知りたい。もし税務調査が来ても完全攻略したい。」

という想いでここにたどり着いたあなたへ。

このページでは、あなたに「このページを深く読んで税務調査がどういうものか理解できた。対応策が明確になった。」と感じてもいたいと考えています。

そしてこのページを読んだあと、もしあなたのところへ税務署が税務調査ににやってきたとしても、堂々と安心した気持ちで対応できるようになってもらいたい。顧問契約している税理士よりも落ち着いた気持ちになってもらいたい。それがこのページを作った目的です。

今回は税理士登録し21年目になる私が、経験上知り得るまた考え得る全ての税務調査の知識と対策をここで解説していきたい。

『税務調査は謎が多い』という不安を解消したい

税務調査に対する謎や疑問

・税務調査のことが知りたい

・税務調査の経験がある人に聞いてもみんな言うことがバラバラだ

・税務署の調査が初めて来た!

・税務調査では多額の税金をもっていかれることが多いらしい

・税務署の調査が来たらどうしよう・・・考えただけで落ち着かない

・税理士も本当は税務調査を恐れているらしい

・税務調査が来るまでにできる対策はあるか

・税務署員との交渉術を知りたい

そんなことを思い、このページにたどりついただろうか?もしそうならば、そんなあなたを

『この記事を見て税務調査がどういうものか理解できた。対応策が明確になった。』

と思ってもらうようにすることが、今回私がこのページを書いた目的だ。

税務調査という言葉を聞くと

「税務署からとても怖い人達が来て、会社や個人の情報を洗いざらい調べられる。」と想像している人が多いのではないだろうか。ちなみにインターネットの普及が進む前まで、税務調査は経験したことない人にとって全くと言っていいほど分からないものであった。

そしてその後はインターネットが普及し調べれば「税務調査の一定の情報」は手に入れることできるようにもなったのも事実である。ただし、どの情報を見ても書かれていることはさまざまである。よって「・・・やはり税務調査の謎が解消しない」と感じてる人が多いのではないだろうか。

税務調査に対する誤解や不安を取り除きたい

人は”経験したことがないこと”や”見えないもの”に不安を抱きやすい。

税務調査は調査の経験をしたことがない人にとっては、まさに不安の対象そのものである。ちなみに今私はある会社の税務調査の最中である。そんな中でこの記事を書いている。

目的は、できるだけ調査現場の最新の状況も肌で感じながらこの記事を書きたいからだ。(もちろん目の前の税務調査官には、内容質問が出てくるまで私自身の日常業務に入ることの了解を得ている。)

とにかくこのページを見れば、そんなあなたも税務調査に対する不安はかなり解消される。

これは少し言い過ぎかもしれないが、あなたは「税務調査をあまり経験したことがない税理士」よりも税務調査の基礎知識がつくことになるかもしれない。今回はそのような記事を書きたいと考えている。まずは、税務調査の概要を理解してもらうことで、まず少しあなたの不安や恐れを和らげたいと思う。ぜひ少しずつでいいので読んで頂きたい。

まず「税務調査」の概要を理解しよう

まず「税務調査」の概要理解から始めたい。

税務調査は、税務署などの「財務省の外局である国税庁管轄組織」が、納税者が行った税務申告(=税金の申告)の内容が正しいかを確認するものである。その確認のために、会社が保管している

- 「会計帳簿(仕訳帳や総勘定元帳など)」

- 「原始資料(請求書・領収証、預金通帳など)」

をチェックし、税務申告の内容に誤りがあれば是正(=悪い点を改めて正しくすること)を求める一連の調査のことをいう。

参考までに、ウィキペディアでもこのように記載されている

日本の所得税、法人税、相続税を始めとする国税の多くでは、納税者自身が管轄の税務署へ所得などの申告を行って税額を確定させ、この税額を自ら納付する申告納税制度が採られている。しかし、自ら申告する以上、その内容や税額に誤りが生じたり、悪質な納税者による虚偽の申告により不当に納税を免れられる恐れがある。日本の国税庁の文書では、「このような誤った申告が横行し、納税者間に課税の不公平感が生じないよう、国税庁およびその管轄組織により、納税義務が適正に果たされていないと認められる納税者に対して、その誤りを正すために行われる」とされる。

ー引用ー

「税務調査」『フリー百科事典 ウィキペディア日本語版』。2023年11月03日(金)9:39 UTC

URL:https://ja.wikipedia.org/wiki/%E7%A8%8E%E5%8B%99%E8%AA%BF%E6%9F%BB

そしてこの税務調査の調査方法には、種類がある。その種類とそれぞれの違いを次に説明しよう。

税務調査の方法は強制調査と任意調査の2種類ある

税務調査の”調査方法”には2種類あり

1 強制調査

2 任意調査

に分けられる。

「強制調査」とは大口で悪質な脱税者に対して行う調査をいい、「任意調査」とは一般的な納税者に行う調査をいう。

この2つの調査方法について、次はそれぞれ詳しく説明するとしよう。

強制調査とは?

強制調査は厳しく恐ろしい調査

「強制調査」とは、一般的には映画「マルサの女(伊丹十三監督)」でも有名になった「マルサ(国税局査察部)」が、脱税の疑いがある納税者に対し、裁判所の令状に基づき強制的に行う調査をいう。これは税務調査としては特殊でもので「査察(ささつ)」とも呼ばれる。

強制調査(査察)の目的は、悪質な脱税等をする申告者に対し、一種の犯罪捜査を行うことで、告発、つまり裁判にかけるための臨検や捜索、差押さえを実行することにある。したがって納税者はこの強制調査を拒否することができない。

査察は令和3年で年間103件の強制調査が行われており、そのうち72%の75件が告発されている。実際に、強制調査(査察)で動員される人数や期間の平均は1事件(事件と表現されることも知っていただきたい)あたり

- 検察庁に告発した件数は75件、脱税総額(告発分)は61億円

- 117件の一審判決全てに有罪判決が言い渡されたほか、消費税の輸出免税制度を悪用した法人の代表者に対して実刑判決

という状況なのである。これを見るだけでも強制調査(査察)がいかに厳格な調査であることがわかるだろう。もし強制調査が入れば、とても恐ろしいものになることは確かだといえる。

しかし一方で、世間で一つの誤解が生じていることも伝えたい。それは、税務調査の経験がない方にとってはこの強制調査が「通常行われている一般的な調査」ととらえている方が多いことである。実際にこのようにとらえている方に私もよく相談されることが多い。要するに、自分のところに税務調査が入る場合

- 突然、税務署員が何の連絡もなく会社にやってくる

- 取り調べのように責められ、厳しく問いただされる

- 多額の税金を取られる

とはじめから思い込んで、税務調査に対して異常な恐怖感や恐れを抱いていることが多いでも実際に強制調査(査察)はまれで、ほとんどは以下の調査方法がとられる。

任意調査とは?

任意調査は全法人のたった1.3%

任意調査とは、先に述べた強制調査とは違い、国税局調査部・管轄税務署の調査官などが、「納税者の同意」のもとで行われる調査である。

一般的に行われる税務調査のほとんどがこの「任意調査」になる。

ちなみに国税庁のホームページに掲載されている報道発表資料の各年度法人税等の調査実績の概要によると、平成29年度から令和3年度までの税務申告及び税務調査の実績は以下のようになっている。令和3年度においては、法人税申告件数306万件のうち、実際に調査があったのは41,000件。任意調査があるのは申告している全法人のたった1.3%である。

さらに強制調査の件数は先に記載した通り103件なので、税務調査全件数のうち強制調査割合は0.2%=1,000件のうち2件。法人税申告件数からの割合で見れば0.00007%=要するに法人税申告会社100,000件のうち3件という割合になる。したがって強制調査はほどんとまれなのである。

| 年度 |

平成29年 |

平成30年 |

令和元年 |

令和2年 |

令和3年 |

| 法人税申告件数 |

289万件 |

292万件 |

294万件 |

301万件 |

306万件 |

| 黒字申告割合 |

34.2% |

34.7% |

35.3% |

35.0% |

35.7% |

| 実地調査件数 |

98,000件 |

99,000件 |

76,000件 |

25,000件 |

41,000件 |

| 実地調査率 |

3.38% |

3.38% |

2.58% |

0.83% |

1.34% |

| 非違があった件数 |

73,000件 |

74,000件 |

57,000件 |

20,000件 |

31,000件 |

この実績表により分かることは、以下のとおりである。

- 税務調査は法人のうちの1%~2%程度が受ける

- 調査を受けた会社の約70%は誤りを指摘される(そのうち約30%に悪質な不正が見つかる)

- 調査を受けた会社のうち、全体の3割程度は悪質な申告とされ、7割は悪質でないと認められているということ。

また、税務調査は基本的には事前通知がある。脱税をしていなければ全く怖がる必要はない。

事前通知の方法は、税理士に申告の依頼をしていない納税者(=自己申告の者)は納税者本人、税理士に申告の依頼をしている納税者は依頼している税理士に、税務署から電話または文書で1週間以上前に通知されるのが一般的である。

なお、通知によって指定された日について都合が悪ければ、変更することもできる。

ただし、飲食店や小売店など現金で商売を行う納税者に対しては、事前通知なく抜き打ちで調査されることもある。

また任意調査とはいえ調査官は質問検査権を有しており、この質問に対して黙秘をしたり虚偽の返答を行った場合には罰則規定があるので注意は必要である。

したがって、やはり任意調査であっても、いざというときに慌てないようにこのページ(記事)をしっかり読んで「税務調査とはどういうものなのか」を事前に理解し、知識を身につけて頂きたい。

税務調査はどれくらいの頻度でやってくるのか?

税務調査の頻度は会社によって違う?

あらためて、最初に理解が必要なことは、税務調査が来る頻度である。税務調査はどれくらいの頻度でやってくるのか。厳密に答えるならば「会社によって税務調査の頻度は違う」ということ。起業して3年以内に来る会社、10年以上来ない会社もある。また一度調査があったあとも3年周期で必ず来る会社もあれば、その後全く来ない会社もある。

では、実際に税務署はどのように調査対象の会社を選んでいるのか?そこを説明すれば、「会社によって税務調査の頻度は違う」の理由が見えてくる。

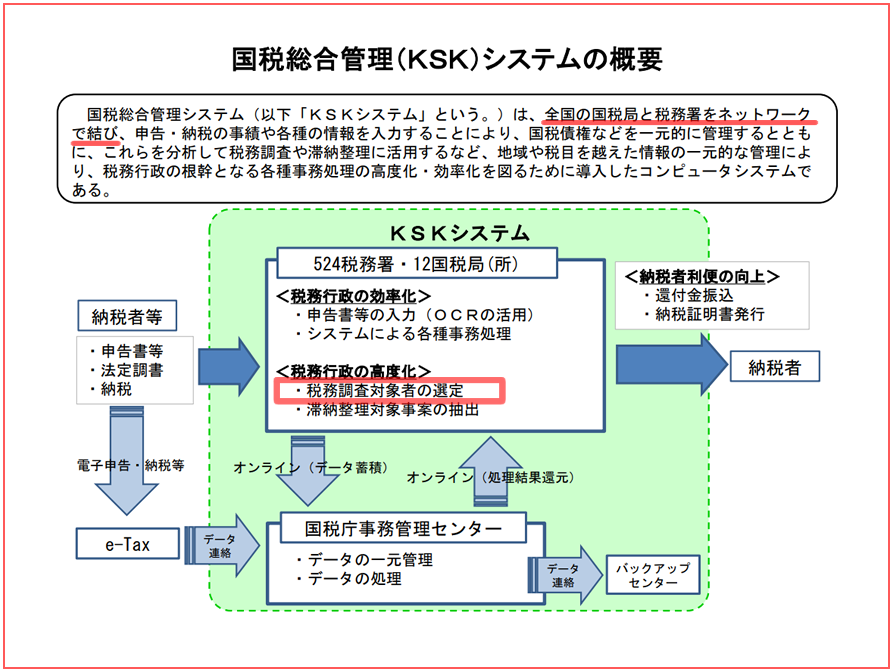

税務署が作る「あなたの会社の評価ランク」で頻度が決まる

税務署では、KSKシステム(国税総合管理システム)というデータベースを活用し、蓄積された所得税や法人税の申告内容や各種資料情報などを参考に、業種、業態や事業規模などを管理している。

そして納税者の閲覧表(納税者ファイル)を作成し、納税者の情報を記録している。これはもちろん部外秘になっている。

法人の場合は、決算書、申告書の内容、過去の調査事項、過去10年程度の税務調査事績の一覧などで総合評価し、以下の5つの評価ランクに区分している。

| 評価 |

分類 |

定義 |

| 1 |

優良申告法人 |

2年以上準優良申告法人で過去の申告も良好であり、会社の代表者個人の申告も不正なく人格ともに優れていると評価される会社 |

| 2 |

準優良申告法人 |

最近の数年間の申告や納税が優良申告法人に準ずる会社 |

| 3 |

周期対象除外法人 |

周期的な税務調査対象からは除かれ業種別・地域別等の集団調査に重点がおかれる会社 |

| 4 |

循環接触法人 |

不正に加担しているなど不審な点が多い会社など |

| 5 |

継続管理法人 |

多額の不正が見込まれる会社 |

そして平均的な税務調査の頻度は4~5年に一度と言われるが、周期対象除外法人になった場合は10年近く実地調査が行われないことが多いと言われる。しかし継続管理法人になった場合は3~4年に一度の頻度で税務調査が行われると言われる。ここに「会社によって税務調査の頻度は違う」1つ目の理由がある。税務署は独自のデータベースや過去の申告状況を見て区分し色付けし、調査対象会社を選定しているのである。そこで読者が気になるのは「そのデータベースや過去の申告状況を使ってどう評価をしているのか?」であろう。その答えに「会社によって税務調査の頻度は違う」2つ目の理由がある。以下でそれを説明したい。

税務調査が入りやすい会社の基準

税務署はデータベースや法人の申告状況を見て、税務調査に入るか入らないかを決めているということはさきほど説明した。では、それを踏まえ実際にどのような会社に税務調査が来やすいのか。ポイントは以下とおりである。

新設法人であること

新設法人で比較的利益が出ている会社は3年目に税務調査が入るケースが多い。

全ての新設法人にあてはまる訳ではないが、入る可能性が高いことは事前に認識しておいたほうがいい。

前回の調査から5年以上経過している

特に申告内容に異常計数もなく、問題のある資料情報もない会社については、通常は税務調査実施の候補からは外れる。

しかし前回調査から5年以上経過しており、一定規模の売上金額や利益(=所得)がある会社は、定期調査という目的で税務調査実施の候補に選ばれるケースもある。

黒字の会社である

税務署にとっては、赤字の会社を調査し利益が増加しても、それが赤字の範囲内なら税金が取れない。従ってよほどの理由がない限り、わざわざ赤字の会社に調査をすることはない。

そうならば、当然黒字の会社は調査が入る可能性が高くなる。

消費税の還付を受けた会社である

大きな設備投資をした会社や輸出業者などは、払った消費税の還付申告をすることが多い。

しかし税務署は税金を返す(=還付)に関しては不正を防止する意味でも厳しい対応をしており調査になることが多い。

申告において売上や利益が急激に増加している

売上や利益が急激に伸びている会社は、経営者に『納税額を抑えたい』という意識が働くことも多いため、売上の漏れがないかなど税務調査の候補に選ぶ可能性は高くなる。

多額の非経常的な経費が発生している

多額の退職金、貸倒損失の発生など非経常的な経費の計上がある場合はその確認の意味で調査対象になる確率は高くなる

申告した決算数字に異常な計数が見られる

例えば、前期に比べて売上が増加しているにもかかわらず、営業利益や申告所得が減少している会社や、例年に比べて多額の経費計上がある企業などの異常計数が目立つ会社は、税務調査実施の候補に選ばれる可能性が高い。

調査が必要な情報がある会社である

税務署は、全国にある他の税務署などからその会社の資料情報を集計蓄積している。

そしてそれらの情報をもとに、常に照合を行っている部署も税務署には存在する。

マイマンバー制度も導入され、このような照合の精度・正確性は今後もかなり上がることが予想される。

従ってそれらの資料情報をもとに、内容確認が必要であったり、脱税行為の可能性があると認められる場合は、税務調査の候補に選ばれる可能性が高い。

前回調査で脱税行為(重加算税対象)を行っていた会社

前回調査で脱税行為(重加算税対象)を行っていた会社は、また同じ誤ちを繰り返す可能性があること、また前回の是正内容についてもその後改善がされているか確認する必要があるため、税務調査実施の再候補に選ばれる可能性が高い。

その他税務調査が入りやすい会社のポイント

- 福利厚生費や交際費が多い

- 売上が急増している

- 売上は順調に伸びているのに利益が増えてない

- 粗利の変動が大きい

- 売上の伸びに対して人件費の伸びの方が大きい

- 支店や店舗が増えているのに売上が増えていない

- 代表者の給料が多額である

- 代表者の給料が少ないのに個人で不動産など高額なものを買っている情報がある

- 現金商売をしている

税務調査ではどこまで見られるのか?

事前に情報収集している

税務署は国税庁という大きな組織の1支店のようなものであり、他の全国の税務署と連携して驚くほどの情報収集能力を持っている。

したがって、税務調査となった会社の取引情報については、調査を実施する前段階で、ある程度把握しているのである。

また、市区町村とも協力関係にあるため、会社の代表者を含めた役員や主な従業員の収入状況及び家族状況などの個人情報も把握できる状況にある。

取引先や取引銀行を調査することもある

税務調査では、対象となった会社だけでなく、その会社の取引状況を確認するために取引先を調査する「反面調査」を行うことがある。

更に内容によっては、更に取引先の所轄税務署に依頼して、その取引先への税務調査を実施し事実関係の確認を行う「連携調査」を実施することもある。

「反面調査」や「連携調査」が行われた取引先には、時間も含めて取引先に迷惑をかけてしまうとともに信用問題にも関わることもある。

またこのほか、納税者の資産状況や取引状況を知るために取引銀行を調査する「銀行調査」も実施することもある。

現場調査や従業員聴き取りも行うことがある

また税務調査の実施場所は、帳簿及び書類が保管している事務所で主に行うが、製造業であれば工場、小売業であれば店舗などの現場確認を行うとともに、従業員にも業務内容の聴き取りも行う場合がある。

通常は、帳簿調査を中心に実施するが、現況調査や現金監査なども行う。

税務調査の当日の流れ

調査初日の午前中は雑談と聴き取り調査

たいていの税務調査では、午前10時に税務調査官1~2名でやってくる。一人が”ベテラン調査官”でもう一人が”新米の調査官”が来ることが多い。最近は税務署員も1人当たり業務が増えており、1名で来ることも増えている。また定年後の嘱託調査官が来ることもある。

まず税務調査官は身分証明書を提示してくる。税務調査官は、納税者に身分証明書の提示は求められたら提示する義務があるのでもし提示しない場合は提示をもとめるべきだ。もしそこで身分証明書を持ってない税務調査官なら帰ってもらうことも可能だ。

いよいよ税務調査だが、いくら調査とはいえ、税務調査官にとっても本番に入る前にはお互いのコミュニケーションが必要と考えている。

従ってまずは色々と雑談をしてくるだろう。税務調査官も人でありできる限り良好な関係で税務調査を遂行したいと考えているのである。

いよいよ税務調査だが、いくら調査とはいえ、税務調査官にとっても本番に入る前にはお互いのコミュニケーションが必要と考えている。

従ってまずは色々と雑談をしてくるだろう。税務調査官も人でありできる限り良好な関係で税務調査を遂行したいと考えているのである。

しかし、注意すべき点がある。それは税務調査官はコミュニケーションを取りつつ、雑談の中からその後実施する調査で「どこに重点を置いて調査するか、ポイントは何か」の的を絞っているのである。つまり雑談で社長の趣味や家族のこと、週末の過ごし方や故郷の話などいろいろ聴き取り、社長のお金の使い道などをそれとなくイメージし詮索(せんさく)しているのである。人はついつい緊張が解けるといろんな話をしがちだが、税務調査官はその中から税務調査の重点ポイントを絞ろうとしてるので注意が必要だ。

そして雑談をしつつ初日の午前中は下記について質問してくる。

- 会社の状況

- 設立年月日

- 事業の内容

- 主な取扱い商品

- 取引金融機関

- 支店、営業所等の所在地

- 役員の状況

- 従業員の状況

- 取引先の内容や業務の流れ

- 主な売上先、締日と入金日、入金方法

- 主な仕入先、締日と支払日、支払方法

- 受注→製造→納品→請求の一連の流れ

調査対象は過去3年分、最大では過去7年まで

税務調査の対象期間は通常は過去3年分である。

しかし、不正行為があった場合などは最大で過去7年前までさかのぼることもある。

したがって「もう昔のことだから」と安心していてはならない。

資料の保管も重要である。

もし税務調査官から過去の分を指摘されたとき、会社が正当性を主張するための資料がなければ話にならない。

ただ7年間さかのぼられるのは相当悪質な不正があった場合で「普通は3年、悪くて5年、最悪7年」というのが実情である。

昼食は絶対に一緒に食べない

初日の午前中の雑談と聴き取りヒアリングが終わると昼食の時間になることが多い。

税務調査官は会社が昼食を用意しても食べることはない。

必ず社外に食べに行く。

なぜかというと税務調査官が税務調査先の会社で食事の地峡を受けることは国家公務員倫理法で禁止されているからである。

国家公務員は「国家公務員倫理法」により「酒食等のもてなしを受けてはならない」こととなっているためである。したがって極端に遠方まで行かないと昼食が食べれないというやむを得ない事情を除き、昼食の提供を受けることはない。もし前述のやむを得ない事情で提供を受けた場合でも基本的には料金を支払ってくるであろう。

初日の午後からが調査本番

昼食が終われば午後からは調査本番となる。

税務調査官は以下の書類を中心に閲覧し、具体的な調査を行っていく。

税務調査官はたいてい下記の書類の順番で閲覧し調査を進めていく。

- 帳簿関係

- 元帳

- 入金出金振替伝票

- 現金出納帳

- 当座預金出納帳(小切手帳含む)

- 受取手形記入帳

- 支払手形記入帳

- 売掛帳(得意先元帳)

- 買掛帳(仕入先元帳)

- 資産台帳

- 売上げに関する資料

- 見積書、納品書、請求書、領収書

期末月と翌期の期首月を重点的にチェックされる

- 仕入、外注に対する資料

- 見積書、納品書、請求書、領収書

棚卸との関係が合っているかチェックされる

- 見積書

- 見積書、納品書、請求書、領収書

棚卸との関係が合っているかチェックされる

- 経費に対する資料

- 請求書、領収書

- 棚卸表

- 決算期末の近くに仕入れたもので、売上げに計上されていないものが在庫に計上されているか確認

- 直送品関係がもれていないか?

- 外注先等の預け在庫は、計上されているか?

- 翌期の初めに売上計上分から在庫の確認

- 預貯金関係

- 会社の普通預金の通帳

- 定期預金、定期積金の通帳及び証書

法人名義通帳、個人名義通帳どちらもチェックされる

- 人件費関係

- 源泉徴収台帳(個人別の源泉徴収簿)並びに扶養控除申告書等

- 特別徴収の住民税の通知書、タイムカードの記録等

- 社会保険関係の書類

- 役員報酬の改定並びに役員退職金の計上があった際は、それに関する議事録及び計算の明細

家族役員、従業員の仕事の内容と報酬給料は適正かチェック

税務調査官は当日までにあらかじめ実施した決算書分析、そして当日午前中の聴き取りヒアリング、前回調査の調書等を参考にし、昼食時に重点調査方針を決め、そこを集中的に調査してくる。

社長はずっと同席する必要はない

「税務調査には代表者の立ち会いが必要」というのは間違いである。

午前中の雑談と聴き取りヒアリング以外も常に立ち合いに同席しないといけないわけではない。

税務調査官が帳簿などを確認し始めたら代表者の立ち会いは必要ない。

帳簿や会計処理など細かい部分の説明は税理士が対応するからである。

どうしても社長に確認が必要なものでも「のちほど返答する」や「後日確認し返答する」でいい。

早ければ1日で調査が終わることもある

税務調査は通常は2日であるが、1日で終わることもある。

会社の規模、調査する資料の量によって1日で終わることがある。

また量が多くても、税務調査官が午後から調査した内容で「調査しても問題がなく、それ以上細かく調査する必要性がない」と判断した場合は1日で終わることがある。

また2日目に至っても午前中だけで終わることもある。

つまり、税務調査官にとって「調査しても問題がない」ということがアピールできるように、普段からの会計処理や事前準備をしておけば早く終わるのである。

税務調査官は何を考えているのか?

次に税務調査官は、何を考えて調査に来ているのか。本音はどこにあるのか。

まず一般的な任意調査の場合、調査は1日または2日間を予定していることが多い。そして先にも言ったとおり税務調査官は午前10時に1~2名で会社にやってくる。そして初日の午前中は社長や経理担当者への雑談を含めた聴き取りヒアリング、会社概要や業務の概要確認そして現場の実施確認などで終わることが多い。したがって税務調査官は実質的な調査を残る半日または1日半の中で、調査を行わなければならない。かつ最低でも過去3年分の調査を行うのである。

そのような限られた時間の中で調査を遂行しなければならないため、税務調査官もある程度調査の対象項目を絞っていることが多いのが実情である。

そして会計帳簿を原始資料などと照らし合わせ数字を裏付けを確認していく。

税務調査官にもノルマがある?

税務調査官は、単に調査遂行を目的としているのではない。

目的は「課税されるべきもの(=税金を払うべきもの)で申告していない」ものがあるかないかを調査することである。

税務調査官には、調査件数というノルマがある。(年間30件前後)

税務調査官には、増差税額のノルマはないが、昇進等の評価の基準になっている。

税務調査官の心境になれば見ているところがわかる

税務調査官も人の子あり、組織の一員である。

したがって当然、昇進願望もあればそのための評価も気にしている。

そのような心境で税務調査官が調査に来ることを知っておく必要がある。

だから、税務調査によって課税対象額(=利益)が増え、結果的に税金が発生しそうな項目にまとを絞って見ているのである。

したがって事前に税務調査官が確実に調べるところを理解し、十分に注意し準備しておく必要がある。

税務調査官はここを見ている!!!

先に述べたとおり税務調査官は、

1 限られた時間の中で

2 ノルマ遂行のために

3 税金が追加発生しそうな項目に的を絞って

調査に挑んでくる。

したがって事前に税務調査官が確実に調べるところを理解し、十分に注意し準備しておく必要がある。

では実際に税務調査官が調査で必ず見てくる項目を紹介したい。

売上計上時期が間違っているまたは操作されてないか

まず、必ず税務調査官が確認してくる項目一つに、「売上の計上時期」がある。

これは納税者が意図的に売上の計上時期を翌期にずらし、当期の利益を減らそうとする場合だけではなく、売上計上の時期を間違っていないかというものも含めてチェックしてくる。

例えば3月決算の会社が3月の売上を4月や5月に計上してしまっている場合などがある。

その期の決算で計上すべきだった売上(=売上の計上漏れ)がないかどうか。

ここは必ず調査してくる項目である。

不適切な交際費はないか

次に「交際費」である。

交際費は、税務調査官がいつも重要視する項目であり、必ずチェックされる。

まず交際費については税法を確認する必要がある。

税法では、交際費は以下のように定められている

(国税庁HPより抜粋:No.5265 交際費等の範囲と損金不算入額の計算)

≪交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出する費用をいいます。

ただし、次に掲げる費用は交際費等から除かれます。

- 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

- 飲食その他これに類する行為(以下「飲食等」といいます。)のために要する費用(専らその法人の役員若しくは従業員又はこれらの親族に対する接待等のために支出するものを除きます。)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用

なお、この規定は次の事項を記載した書類を保存している場合に限り適用されます。

- 飲食等の年月日

- 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

- 飲食等に参加した者の人数

- その費用の金額並びに飲食店等の名称及び所在地(店舗がない等の理由で名称又は所在地が明らかでないときは、領収書等に記載された支払先の名称、住所等)

- その他参考となるべき事項

- その他の費用

- カレンダー、手帳、扇子、うちわ、手ぬぐいその他のこれらに類する物品を贈与するために通常要する費用

- 会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

- 新聞、雑誌等の出版物又は放送番組を編集するために行われる座談会その他記事の収集のため又は放送のための取材に通常要する費用

上記2の費用の金額基準である5,000円の判定や交際費等の額の計算は、法人の適用している消費税等の経理処理(税抜経理方式又は税込経理方式)により算定した価額により行います。》

少し簡単にまとめると

- 支出の相手側が得意先等の事業に関係する者であること(将来の取引予定者も含む)

- 支出が得意先等をもてなし、その後の円滑な取り引きを目的にしている

- 支出の行為が、接待、供応、慰安、金品贈与等の行為のための支出である

などは交際費として経費処理ができる。

ただし一方で、交際費として経費にできる上限額も設けられている。

中小企業の場合、次のいずれか選択した金額までの交際費が経費として認められている。

- 交際費総額の50%

- 800万円

したがってそれを超える交際費があったとしても、税金を計算するうえでは経費として認めない=利益が増えることになる。

さて、調査に話を戻したいと思う。

調査が始まると、まず税務調査官はその会社の交際費総額を確認し、会社規模や業種からして過大な交際費額になっていないかをチェックする。

そして、次に社長の個人的な経費が使われていないかをチェックする。

いつ、誰と、何人で行ったかなどの確認である。

具体的には、社長の家の近くにある店の領収書やゴルフの領収書などは特に念入りに見られることが多い。

例えばゴルフの領収証については、ゴルフ場利用税の指摘や事前に社長名をインターネット検索し個人のゴルフコンペであると指摘してきた税務調査官もいる。

また同時に、上記抜粋にも規定されていた『交際費に含めなくていい5,000円基準』の適用も正しく処理できているか確認される。

これは、

『1人当たりの飲食代が5,000円以下の経費については所定の書類を保存することを条件に、「交際費」から除外してもよい』という内容を考慮した確認である。

会社がこの基準を適用し、会議費等の科目で処理している場合でも

飲食代の領収書・レシートに

- その飲食等のあった年月日

- その飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

- その飲食等に参加した者の人数

- その費用の金額並びにその飲食店、料理店等の名称及びその所在地

- その他参考となるべき事項

を記入していなければ、税務調査官から交際費から除外できないと指摘されるのである。

交際費の支出は、取引との直接性が弱いため、業務との関連性を説明できるようにしておく必要がある。

そうでなければ個人的支出として経費から除外されると同時に、経済的利益を受けた個人側も個人所得税が課されるため注意が必要である。

在庫の計上漏れはないか

期末の月に仕入が多額に発生いるのにも関わらず、期末時点で在庫が少ないというような場合は税務調査官は指摘してくるポイントとなる。

要するに税務調査官としては、会社が利益を圧縮し税金を抑える目的で期末に”駆け込み仕入”をしてないか確認したいのである。

売り上げの計上漏れはないか

これは前述の「売上計上時期の間違い」とはまったく別の意味合いを有している。

これは計上すべき売上について、その計上時期うんぬんではなく、そもそも売上に計上されていない可能性をいう。

売上の計上漏れには

- 単純にミスで売上から漏れてしまっている場合

- 意図的に売上から除外している場合

と2種類ある。

特に注意すべきは上記2である。

税務調査官もこのような売上がないか特に目を光らせている。

もしこれが見つかり、不正と判断されると重たいペナルティーである「重加算税」が課される。

重加算税の要件となる不正は「事実の隠ぺいまたは仮装」とされている。

「事実の隠ぺい」とは、経営者個人の預金に、法人が申告すべき売上を振り込ませて除外するような行為をいうため、まさにこの2に当てはまるのだ。

税務調査官は、現金で受け取った売上代金などを売上から除外していないか、売上が別の個人口座に直接振り込まれていたりしないかなど、個人名義の通帳までチェック(=銀行調査)することもある。

架空人件費はないか

架空人件費とは

- 架空の人に対する人件費を給与として処理している

- 働いていない身内に対する給与を計上している

などのことをいう。

税務調査官はこのような不正の処理がされていないか、会社の給与台帳、源泉徴収簿、タイムカード、本人への聴き取りなどを行って総合的に確認をとってくる。

もちろんこれも前述の「事実の隠ぺいまたは仮装」のうち仮装に該当するため、見つかれば重い「重加算税」が課される。

飲食業やサービス業など、アルバイトや外国人を多く使う会社や人の出入りが多い会社などが重点的に確認される業種である。

給料を現金で渡していたり、履歴書を保存していなかったりすると税務調査官からの疑いの目は強くなる。

一般的には、以下のポイントを念頭に入れて架空人件費がないか確認される。

- タイムカードがないような者がいないか

- 履歴書がないような者がいないか

- 振込みで支給しているのに一人だけ現金手渡しの者

- 机と椅子の数が合っているか

- 社会保険に加入していない者がないか

- 雇用保険に加入していない者がないか

- 経費精算が一人だけない者

- 社員旅行に一人だけ参加していない者

- 有給休暇の管理表に名前がない者

- 社長と同姓の者

などである。

もし記録が取れたとしてもまだ疑念が残る場合は、税務調査官はその者の氏名、住所などをメモに控え税務署に持ち帰ってから独自に保有するデータベース等で照合してくることもある。

外注費の処理は適正か

外注費も税務調査では必ず見られる項目である。

税務調査官が外注費を調査するうえで重視しているポイントは以下の3つである。

- 架空の外注費がないか、外注費を水増ししていないか

- 本来は給料にしなければいけないものがないか

- 源泉所得税預りが漏れている外注費がないか

この3つのポイントについて順番に説明したいと思う。

ポイント1 架空の外注費がないか、外注費を水増ししていないか

外注費は目に見えないサービスの対価で、金額の設定基準も当事者の価値観によって違い曖昧になることが多い。

たとえばコンサルタント料や紹介料という名目のものは金額の基準が不明瞭なケースが見受けられる。

そこで外注費を水増しすることで税金を少なくしようという方法が昔からよくある脱税方法だ。

しかし、こういった架空外注費を暴くために税務署も「反面調査」という方法がよく取ってくる。

「反面調査」とは取引先に行って金額が本当に正しいかを確認する調査方法である。

先方からするともちろん「売上(収入)」になるため、本来の金額より大きくして、わざわざ税金を多く支払うようなことはしない。

よって、外注費の水増しや架空外注費などは「反面調査」をすると、かなりの確率で見つかってしまうのである。

ポイント2 本来は給料にしなければいけないものがないか

また外注加工費は、会社が納める消費税にも影響している。

消費税の計算方法を簡単に説明すると、売上の8%は「預かっている消費税」となり、一方経費の8%は「支払った消費税」と考え、最終的にその差額の消費税を会社は納めることになる。

※簡易課税制度(売上から預かった消費税のうち一定割合の消費税を負担する制度)という消費税の計算方法もあるが今回はその制度の説明は省略する。

しかし、経費の中には消費税が含まれていないと考えるものがいくらかある。

代表的なものでは「給料」がそれにあたる。

「給料」には消費税は含まれない。

たとえば給与200,000を支払うとき、別途消費税8%を上乗せし216,000円を支払うことはない。

ところが外注費になると消費税込みで支払っていると考え、その分納める消費税が減ることになる。

となると、納める税金を抑えたいと考える会社では、同じ人に支払う労働の対価だとしても「給料」でなく「外注費」として処理しようと考える。

しかしもちろん税務署はそれを許さない。

「外注費」として処理するには条件がある。

基本的には「この時間やってくれたので支払う」

というものではなく

「この依頼業務を遂行してくれたので支払う」

というのが外注費のイメージである。

一般的には外注費に該当する条件とは次のようなものである。

- 指揮命令権が会社にはない。要するに依頼業務を遂行してくれれば、外注先はどのような方法で仕事を進めてもよい

- 請求書が発行されている

- 業務遂行のための備品等について会社側で負担提供しない。会社がデスクやパソコンが用意していると外注費とは言い難い

- 会社のタイムカードなどで時間管理されていない。外注先はあくまで依頼業務の遂行であり時間的に管理拘束されない。請求書にも「時給」等の記載はない

- 通勤手当がない

こういった要件を満たすことが外注の条件になる。

逆にこれらの条件を満たしていなければ、社員と同様「給料」として指摘される可能性が大きい。

実際には、派遣社員なども存在するため、上記の全ての要件を必ず満たさないといけないわけではないが「給料」と税務調査官に言われないためには細心の注意をしたほうが良い。

ポイント3 源泉所得税の預りが漏れている外注費がないか

「個人事業」の外注先に支払う「イラスト代」「原稿代」「デザイン代」などは、支払う会社側であらかじめ外注費の約10%の源泉所得税を天引きしておかなければならない。

これは他にもいろいろな業種が該当する。

参考:国税庁HP(報酬・料金などの源泉徴収)https://www.nta.go.jp/taxanswer/gensen/gensen35.htm

たとえば税理士、社会保険労務士、弁護士などの士業、また外部の講師に支払う講演料なども対象となる。

またプロ野球選手やプロサッカー選手、ホステス、俳優、芸人なども対象になっている。

これはあくまで「個人事業」が対象で「法人」の外注先は対象外である。

実際に税務調査ではこれが漏れていることが多い。

税務調査官も発生が多いことはよく知っている。

よって外注先から源泉所得税を預かってない場合やこの処理自体がわからない場合は、税理士や税務署に相談し前もって整備しておくことをお勧めする。

税務調査に対する対策

税務調査だからといって、税務調査官が勝手な見解で一方的に税金を課すことはできない。したがって、もし税務調査官から指摘をされてもすぐにそのまま受け入れる必要はない。それが本当に「法律に規定されているのか」がとても重要である。そして会社側もそれらの法律に対処するには証拠となる資料が重要になってくる。

「正しい処理であることを証明する証拠を必ず保存しておく」

税務調査官から指摘されても、正しい処理であることを証明する証拠書類(請求書や領収証など)の保存を心掛けておくことが非常に大切である。

税務調査官も証拠を提示されるとどうにもできないからである。

税務調査日はできるだけ先送り

あとで説明する「抜き打ち調査」を除き、たいていの税務調査は事前に日程が通知される。

顧問税理士がいる場合は、税理士が税務調査官との間に入って日程を調整してくれるため、税務調査はできるだけ遅い日にしてもらうべきである。

請求書や領収書などの原始資料には何も書き込まない

税務調査では、請求書や領収書など原始資料を見られることがあるが、ここで注意すべきはこれらの原始資料に手書きなどで書き込みなどは決してしないことである。

なぜならば税務調査官は、このような原始資料に書き込まれたメモをよくチェックしている。

たとえば「支払日」や「振込した方法(〇〇銀行にて支払)」などをメモ書きしている場合は、それをきっかけに何かと突っ込んで聞いてくることが多い。

- 本当に支払ったのか

- 書き込んだ理由はなぜか

など、細かく聞いてくることがある。

これにより思わぬミスが見つかってしまうこともある。

また担当税務調査官が問題視しなくても、あとで問題になることがある。

それは、たとえば担当税務調査官がメモ書きされた原始資料のコピーを持ち帰った場合に起きる。

担当税務調査官は、調査が終わり税務署に帰ったあと、かならずその調査結果を直属の上司に報告する。

その際に担当税務調査官は上司から

「このメモ書きはなんだ?ちゃんと調べたか?確認したのか?していなければもう一度確認してこい。」

と言われ、調査が再度されることもある。

したがって、もし業務でメモ書きが必要な場合でも、決して原始資料に書き込みぜずフセンか何かに記入し貼り付ける程度にしておくべきである。

調査当日までに、書類は出来るだけ整理する

当然ながら税務調査には必ず顧問税理士に立ち会ってもらうべきである。

税理士は、何度も調査の立会いの経験があるため、とても心強い存在である。

したがって税務調査の当日までに税理士と一緒に書類などの確認や整理をしたほうがよい。

まず、次のもの正しく揃ってるかどうか確認する。

- 定款

- 株主総会議事録

- 取締役会議事録

の3つである。

これらは中身もしっかり確認しておく。

特に、役員報酬(役員全体での1年間の総額)の支給限度額は定款等で定めなければならない項目である。

もし、この定款等で定めた限度額以上の額を支払っていたら、限度額以上の役員報酬は問答無用で損金不算入にされてしまうため注意が必要だ。

このほか、株主総会や取締役会で取り決めたことと、実際の経理処理が合っているかも確認しなくちゃいけない。たとえば開催の日時と決算確定日が合っているか、役員報酬を変更した月と実際の給与台帳とタイミングが合っているかなどである。

特に途中で税理士が変わっている会社などは、このあたりを今の顧問税理士によく確認してもらったほうがよい。

また税務調査の当日に必要なものを事前にしっかり用意しておく。

- 帳簿(現金出納帳・売上・仕入台帳など)

- 納品書、請求書、領収書

- 契約書

- 預金通帳

などである。

これらは事前に用意し、税務調査が始まり提示を求められたらいつでも取り出せるようにしておくべきである。

なぜなら「通帳を見せてください」と言われたときに用意できてない場合、通帳のある場所へ税務調査官も同行してくる場合がある。

それがたとえば会社の金庫内だとついでに他のものも確認されることがある。

余計なものが出てきたということはよくある。

また何も問題がなくても調査がそこに及ぶため調査日数や時間が長びく。

したがって調査の当日までには必要な書類を全部用意しいつでもその場で提示できるようにしておくべきである。

間違っても、税務調査官に求められてから取りにいくということがないように。

税務調査官にとっても会社への印象が悪くなり、信用度が落ち調査が長くなる可能性が出てくる。

また会社に置いている私物や個人のスケジュール帳などを中心に、あえて見られる必要のないものは事前整理する。

税務調査官には卑屈にならず、かといって奢らず対応

税務調査にあたり、まず税務調査官と会社は「対等な立場」であることを自覚しよう。

たしかに、税金を取る側と取られる側、また国家権力を背景にしている側と一般市民側という違いはある。

しかしだからといって、必要以上におどおどして卑屈な態度を取る必要もない。

その態度がかえって「何か隠しているのか」という印象に繋がるかもしれない。

また逆に、税務調査官に対して横柄な態度を取ることも避けたほうがいい。これもよくない。

税務調査官も公人とはいえ、人間である。

よってふんぞり返ったり高圧的な態度で税務調査官に接するとかえってあとあとの交渉も出来なくなる。

まずは互いに同じ人間同士ということを認識し、必要以上に卑屈にならず、かといって奢らず高ぶらずの姿勢で当たり前の人同士のやりとりを心がける。

脱税していなければビクビク怯える必要はない

税務調査官にビクビク怯えてしまうのは、「税金を取られるのではないか」と感じるからであってそれ自体わからなくはない。

しかし実際に脱税をしていなければ、そんなに恐れる必要は全くない。

たしかにグレーのものが出てきた場合、クロかシロかが争点になることはある。

でもさすがにシロをクロと言ってくることはない。

また仮にその調査でたとえば「売上の漏れ」や「売上計上時期のずれ」などが見つかったとしても、そもそも本来はちゃんと税金払うはずだったものが見つかっただけである。

意図しない売上の漏れは脱税とは違う。

よって一般的な行政指導が入ったと思う程度でいいのである。

税務調査官と駆け引きする方法

税務調査の終わりが近づくと質問が具体的になる

税務調査の終了が近づいてくると、税務調査官の質問はそれまでのチェックを踏まえて具体的になってくる。

「これは売上計上漏れじゃないのか」

「これは会議費になってるけど接待交際費では」

「この役員報酬は役員賞与でないか」

「これは外注ではなく給与ではないか」

「これは経費でなく個人的支出ではないか」

あくまで指摘する事項がなければこのような質問さえないが、確認すべき事項があればこのようにピンポイントで質問し指摘てくる。

税務調査の終了が近づいてくると、税務調査官の質問はそれまでのチェックを踏まえて具体的になってくる。

- 「これは売上計上漏れじゃないのか」

- 「これは会議費になってるけど接待交際費では」

- 「この役員報酬は役員賞与でないか」

- 「これは外注ではなく給与ではないか」

- 「これは経費でなく個人的支出ではないか」

あくまで指摘する事項がなければこのような質問さえないが、確認すべき事項があればこのようにピンポイントで質問し指摘てくる。

そしてもしその指摘内容に対して納得すれば、税務調査官の指示に従って自ら修正申告すればいい。

しかしいくら税務調査官の指摘や主張を聞いても納得できない場合も時にはある。

そして、それでも税務調査官は修正申告をすすめてくることもあるだろう。

納得いかない場合は無理に従う必要はない

ここで修正申告というのは、納税者本人が、自ら自著押印して提出するものである。

つまり、自分が誤りを認めているという意味になる。

したがって納得できてないのに修正申告することを認めてしまうと、後で取り返しがつかないことになる。

「修正申告をしたということはご自分でも認めてますよね?」ということになってしまう。

もし税務調査官の指摘事項に納得がいかない場合は、無理に修正申告に応じる必要はない。

その場で「修正申告でなく更正処分にしてもらっていい」といえばいい。

更正処分と修正申告は違う

更正処分と修正申告では何が違うのか。

修正申告というのは行政指導を意味する。

あくまで「指導」なのである。

一方で更正処分は行政処分の一種です。

こちらは指導ではなく「処分」である。

つまり修正申告は納税者側が自主的に誤りを認めて申告するというものであり、更正処分は税務署長が税額の誤りを訂正し、納税者に通知するものである。

税務調査官が喜ぶのは修正申告

はっきりと言う。

税務調査官が喜ぶのは修正申告である。。

それはなぜか。

納税者が自分で誤りを認めてくれれば、自分たちのやる作業が減るからである。

また修正申告は納税者側が自ら申告するものであるため、あとあと納税者が税務調査官の指摘に対して異議申し立てをする可能性もない。

したがって「更正処分でいい」と納税者に開き直られると税務調査官は困ることが多い。

だから、どうしても指摘の内容に納得できない場合は、更正処分にしてくれと突っぱることも効果的である。

そもそも、明らかな脱税行為などを除き、税務調査官がクロだと明確に言えることは意外に少ないものである。

ほとんどが「微妙な判断になるもの=クロかシロかはっきりしないグレーの部分」が多く、税務調査官はそこを指摘しているケースが多い。

更正処分と修正申告の選択も交渉の材料になる

そこでグレーの部分については、税務調査官と納税者側の話し合い=交渉になってくる。

もし、指摘された項目のうち、「納得できるもの」と「納得できないもの」が混在していたら、税務調査官との駆け引き材料として更正処分と修正申告のどちらを選択するかを交渉の材料に使ってもよい。

「この指摘部分を認めてくれるんだったら、こっちの部分については修正申告に応じてもいい」

このように税務調査官への譲歩を引き出して手打ちするのも効果的である。

ひとつひとつの争点にこだわっていては、現実問題として調査が終了に向かわない。

そして税務調査官は年間調査件数のノルマもあるため、やみくもに調査が長引くことを望んでいない。

また更正処分であれば後から納税者から異議申し立てされる可能性も残る。

したがって税務調査官の望みにも配慮しながらお互いの譲歩、歩み寄りを目指して交渉すると結果的に追徴税も大きくならずに済むのである。

更正処分と異議申し立て

ちなみに更正処分になったからといって納税者の不利益はない。

もし更正処分となった場合は、だいたい調査終了から、数カ月で更正通知書が送られてくる。

その段階で更正理由に納得できるか改めて考えてみるのもよい。

もしあなたの考えが変わり納得できるのであれば、追加で税金を納めればいい。

しかしやはり納得できないということであれば、更正通知書が届いてから2ヵ月以内に異議申立書を作成し、必要書類を添付の上で税務署に提出することになる。

その内容を税務署か国税局が審理し、結果を異議決定書に記して異議を申し立てた納税者に送付することになる。

しかしここで注意すべきは異議が認められる確率である。

ここ数年で異議が認められたケースは、全体の約8パーセントほどである。

この数字からして、実際に異議申し立てするかしないかはよく税理士と相談して考えるべきである。

可能性がゼロではないのは確かである。

審査請求と訴訟

またこの決定になお不服があれば、次は国税不服審判所に対して審査請求というものもある。

その結果にも納得いかない場合は、最後に裁判所に訴訟を提起することもできる。

つまり3段階にわたる不服の申し立てができることになっている。

しかし実際にここまで争うことは実際はまずないといえるだろう。

またこれらの異議申し立てには時間も労力もお金も必要となる。

「抜き打ちの税務調査」が来た場合

税務署の抜き打ち調査とは?

これまでこの記事で説明したとおり、通常の税務調査というのは、まず事前に顧問税理士や本人に調査日程や内容の連絡が入るが、調査するうえで必要な場合は、事前に連絡をせずに突然調査にやってくる場合もある。

「△△税務署です。今から税務調査を行いたいと思います。ここに責任者の方はいらっしゃいますか?ではレジを開けて現金を数えてください」

このような言葉から税務調査は突然始まるのである。

このように事前に連絡もなく、とつぜん税務署員がやってくる税務調査を「抜き打ち調査」という。

この「抜き打ち調査」は、特に個人客を対象としている飲食店、小売店、美容院などが対象となることが多い。

ではなぜ飲食店、小売店、美容院などが抜き打ちで調査されるか。

答えはシンプルで、それは「現金で商売をしているから」である。

これら現金商売をしているところは、売上を把握するうえで客観的な資料や伝票がないところが多く

・売上を除外する

・売上の金額を調整する

といった行為(=脱税)がいつでもしやすく、税務署もその行為がないか目を光らせているからである。

しかしこのような可能性があるかぎり、事前に連絡して調査を行っていてはその前に売上の証拠を隠される可能性が高い。

そこで税務署はこうした脱税の証拠をつかむために、顧問税理士や本人には、事前の連絡をせずに抜き打ちで調査にやってくるのである。

ちなみに売上関係の証拠書類が残りやすい製造業などの一般業種では、この「抜き打ち調査」はまずないといっていい。

「抜き打ち調査」は2つの過程がある

この抜き打ち調査には2つの過程をとることが多い。

まずは「事前調査」、そしてその後の「現物確認調査(現況調査)」である。

飲食店や小売店など現金で商売を行っている事業の場合、まず調査をしていることを社長や事業主に知らせずに行う「事前調査」を行う。

そしてその内容を踏まえて、後日社長や事業主の前に突然訪問し調査の旨を通知し、抜き打ちでの「現物確認調査(現況調査)」を行う。

抜き打ち調査その1 【事前調査】

税務調査官はあなたのお店を抜き打ち調査先に選んだからといって、当日何も準備せずに税務調査に臨むわけではない。

数ある会社やお店がある中で、わざわざ税務調査先に選んだ以上「事前調査」を行っていることが多い。

「事前調査」とは税務調査官が社長や事業主に知らせることなく調査をする方法をいう。

これには

の2つがある。

【事前調査】1 「内観調査」

内観調査とは内偵調査とも呼ばれ、特に飲食店であれば、税務調査官は事前にあなたの店でご飯を食べに来ている。

そこで客を装って店の中の様子から事前調査を行うのである。

内観調査では主に、

- メニュー

- 座席数

- 店舗面積

- 駐車場台数

- 従業員数

- 客数(例:おしぼりなどの数で把握)

- 年齢・男女比率

- 客単価

- 営業時間

- 何を仕入れているか

- 出前があるか

などの確認を通じてお店全体の現金の動きをイメージしチェックしている。

また税務調査官はレジの近くの席に座り、内観調査をすることが多い。

店の客の出入りやお金の動きを把握しやすいからである。

- 店ではレジを打っているか

- レジに何も打たずに現金袋のように扱っていないか

- レジがない場合は売上を何に記録しているか

などを会計の際に確認している。

また、後で税務調査に来たときに、売上帳との照合を行うために自分自身が食べたメニューや支払った金額も記録し控えている。

したがって曖昧なお金の管理をしているお店は要注意である。

売上や釣り銭の管理など誰が行っているのかも確認して、後日の調査時の裏取りをしているからだ。

この内観調査を通じて税務調査官が

「このお店は正確に売上とお金の管理を行っているな」

と感じるのか

「こんな方法でどうやって売上を正確に把握しているんだ?」

と感じるのかで、その後に行う「現物確認調査(現況調査)」の内容にも大きな影響を与えることになる。

このほか税務調査官が会計時に支払った現金が、後日の「現物確認調査(現況調査)」の時にどこにあるのか調べることもある。

(1987年伊丹十三監督「マルサの女」でも同じような手法で税務調査を行っているシーンがある)

税務調査官は事前にマークなどを記した紙幣を用意して会計時にそれを使用し、現物確認調査(現況調査)のときにマークを記した紙幣がどこにあるのかを調べるのである。

レジからその日の売上のお金を抜いて売上をごまかしていないか、そのようなところまでチェックしているのだ。

したがって、いつ調査官が内観調査に来ても疑われることがないように、普段から売上の管理の方法を整備しておくことが重要だ。

【事前調査】2 「外観調査」

次の外観調査であるが、これも事前に行われている可能性が高い。

外観調査とはその名の通り、お店などを外側から調査することをいう。

これは店舗の外観や周辺などを調査するだけでなくインターネットなどを通じた情報調査も含む。

具体的には、お店の外から客数を数えたり取引業者の出入りなども確認している。

また自宅兼店舗の場合は設備や車両などは会社(お店)とプライベートでどのように区分されているかなども確認する。

社長の自宅が離れている場合も自宅周辺をチェックしていることもある。

これは社長や家族の生活状況をつかむことが目的であるが、前述と同じく会社の資産になっている車両などが会社と関係ないところで使われていないかなども確認している。

そしてインターネットを通じても会社やお店のホームページ、ツイッター・FACEBOOK・インスタグラムなどのソーシャルメディア、会社ブログ・社長個人ブログなどもチェックしている。

ブログでイベント開催や客入りの情報などを公開している場合は、その情報と当日の売上高とつじつまが合っているかを後日の「現物確認調査(現況調査)」でチェックされることも多い。

ネットを活用して集客を行うお店も多いが、税務調査官に疑われるような情報の公開は控えるべきだ。

抜き打ち調査その1 【現物確認調査】

「現物確認調査」では、1~2名の税務調査官が抜き打ちで訪問してくることが多い。

現物確認調査では、さきほどの「事前調査」で掴んだ情報を元に、現物である帳簿の付き合わせが行われる。

前にも記載したが、抜き打ち調査の場合、税務調査官は多くは突然午前中に訪れ

「△△税務署です。

今から税務調査を行いたいと思います。

ここに責任者の方はいらっしゃいますか?

ではレジを開けて現金を数えてください」

というような言葉で調査を始めようとしてくる。

予期もしていなかった分、思わず税務調査官の言いなりになってしまいそうな勢いである。

しかし、たとえ抜き打ちの現物確認調査であってもあくまで承諾を前提とした任意調査である。

常にこちら側の承諾の下で実施されるものであり、決して強制ではないということを覚えておいてもらいたい。

抜き打ちの現物確認調査は、原則として本人の立会のもとに行われる。

また顧問契約をしてる税理士を立ち会わせることも可能だ。

そして税法上、税務調査官は納税者から要請があった場合には身分証明書を提示しなければならない。

したがってもし税務調査官が突然訪問してきたら、まずは身分証明書を見せもらい名刺などがある場合は必ずもらうべきだ。

最低でもその税務調査官の、所属税務署名、部署名、氏名を聞くようにし、必ず書面にて置いておくようにする。

そして、その後もすぐにはお店や会社に入れずに待ってもらい、顧問税理士に連絡をとる。

もし顧問している税理士がいない場合でも知り合いなどを通じて税理士に連絡をつないでもらうべきである。

そこで可能な範囲で税務調査を受けるうえで気を付けるべき事項などを確認する。

優秀な税理士であれば、この時点で税務調査官に対し

「業務の関係上、本日の調査には応じることはできない。別に日を改めて、調査が可能な日時を連絡する」

と調査の延期をしてくれるであろう。

もしそれがかなわない場合でも、税務調査官の帳簿の調査確認は、必ず店の入口付近で応対するようにする。

経営者である自分が留守の場合、あなたの従業員は店内へ入れてしまいがちだ。

よって普段から、もし税務調査官が来訪したら

「責任者である社長(=自分)と確認が取れない以上、決して税務調査官のいうがままに店内に入れてはいけない」

ということを伝え指示徹底しておくべきだ。

またいきなり「現物確認調査」に来られても良いように、事前に顧問税理士と打ち合わせをしておくことが大切だ。

ポイントは以下の通りである。

- あくまで任意調査のためまずは落ち着くこと

- 税務調査官の身分証明書を確認し、税務調査の理由を聞く

- すぐには中に入れない

- 近くに従業員などがいる場合、税務調査官を別の部屋や応接室に通す

- 速やかに顧問税理士に連絡する。連絡が取れない場合も税務調査官には待ってもらう

- 顧問税理士が来るまで、税務調査官が作成した念書や始末書等にサインや捺印は絶対にしない

- 顧問税理士に別の日程に変更してもらうようにお願いする

顧問税理士がいない場合でもあらかじめこういう時に相談だけでも乗ってくれる税理士とつながっておくべきである。

実際に私の顧問先の中にも、抜き打ち調査をきっかけに税務顧問をするようになったところは多い。

自分で申告していたからと言って調査の対応もすべて自分でしようとしないことである。

抜き打ちの税務調査は断るのが基本

ここまでで、税務署の抜き打ち調査がどういうものか、またその調査方法である「事前調査」と「現物確認調査」についも、おおよその概要がつかめたかと思う。

しかし、もし抜き打ち調査があった場合も、安心してほしい。

以下のような正当な理由があれば拒否することができるのだ。

抜き打ち調査を断る理由1 身分証明書を提示しない

抜き打ちの税務調査があった場合、やってきた税務調査官に対し身分証明書の提示を求めたにもかかわらず、相手がこれに応じなかった場合は調査を拒否することができる。

したがって、もし抜き打ち調査があった場合、まずは税務調査官に身分証明書の提示を求め、相手の身分をチェックしよう。

税務調査官の身分を確認することは、ほかにも理由がある。

ちかごろ、税務調査官を装って、企業の秘密情報を盗んだり、そこで商品をセールスしようとする事件も発生しているからだ。

詳しくはこちら↓↓↓↓

【国税庁:お知らせ】

税務職員を装った者からの年金・マイナンバー制度アンケート等と称する不審な電話や「振り込め詐欺」などにご注意ください

以上、抜き打ち調査があった場合は、まずは税務調査官の身分をしっかり確認し、それに応じないようであれば調査を拒否しよう。

抜き打ち調査を断る理由2 納税者の権利が不当に侵害された場合

抜き打ち調査があった場合でも、納税者の権利が不当に侵害されそうな場合は、それを拒否することができる。

たとえば抜き打ち調査によって

- 本業である営業が止まってしまう

- 関係取引先や客に損害を与えてしまう

- 得意先、仕入先、客からの信用を失ってしまう

- 私生活の平穏が著しく侵害される

といったような場合が、これにあたる。

これらに該当しそうな場合、その場で税務調査官に説明し納得を得たうえで抜き打ち調査を拒否することができる。

なお、抜き打ち調査が実施されても、日々の会計処理をきっちり整備している場合はさほど心配はいらない。

しかし、税務調査官もプロである。

様々な専門的な視点から資料などを確認し、あなたも自覚さえしていなかった不備やミスが発見されることも往々にある。

従って、いつ抜き打ち調査が来ても信頼できてすぐに相談できる顧問税理士と契約を結んでおくべきである。

税務調査は恐くない

税務調査は怖くない

最後にまとめとして、税務調査を受けることになった場合の”心づもり”について伝えたい。

・脱税していなければ何も心配することはない

・任意調査は事前通知があり日程変更も可能

・「抜き打ち調査」も限られた業種のみで日程変更も可能

・税務調査があたる確率も全体の1%~2%でしかない

脱税していなければ何も心配することはない

最後にまとめとして、税務調査を受けることになった場合の”心づもり”について伝えたい。

まず当たり前のことであるが、「脱税」をしていなければ基本的に心配することはまったくない。

通常大半の税務調査というのは、この記事でも説明した通り「任意調査」のことである。

この「任意調査」あくまでも映画「マルサの女」で有名になった、国税局査察部が行う「強制捜査」とは全く別のものである。

まじめに商売をし顧問税理士に普段の帳簿や決算をみてもらっている限り、このような「強制調査」が入ることはまずないと断言していい。

任意調査は事前通知があり日程変更も可能

あなたが心配している税務調査は「任意調査」であり、納税者の同意と協力があって初めて行われる調査である。

したがって税務調査がある場合でも、必ずあなたの会社または顧問税理士のところへ事前に通知が入る。

また調査の日程も業務などで支障がある場合はいくらでも変更ができるのだ。

「抜き打ち調査」も限られた業種のみで日程変更も可能

ただしごくまれに「抜き打ちで調査」が入るある場合もある。

しかしこれも現金商売をやっている飲食店やサービス業がほとんでありそれ以外の業種にはほぼ入らない。

でも思い出してほしい。

この「抜き打ち調査」であっても、業務に支障がきたす場合や取引先やお客に迷惑がかかる場合は断ることもできるのだ。

抜き打ち調査っも「任意調査」である。

これも納税者の同意と協力がないとできないのだ。

税務調査があたる確率も全体の1%~2%でしかない

この記事の前半でも説明したが、実際に税務調査が行われる割合は法人の場合でも全体の1%~2%程度でしかない。

普段から顧問税理士に依頼をし毎年申告をしているなら、このような少ない確率の税務調査を心配することのほうがかえって無駄である。

税務調査対策のまとめ

税務調査対策のまとめ

いかがであっただろうか。

この記事を読んで、税務調査の全体像が理解できたいま、以前のような心配は取り除かれたはずだ。

税務調査の理解が深まり、すでに経験せずして税務調査のイメージもできるようになったはずであろう。

税務調査はあなたが想像しているほど恐ろしいものではない。

- 強制調査と任意調査は違い、ほどんどは任意調査であること

- 法人の場合でも全体の1~2%しか実際に税務調査されていないこと

- もし税務調査にあたってもそれほど指摘事項がなければその後調査される頻度はグンと下がること

- 税務調査の日程は変更することができること

- 税務調査官も一人の人間であること

- 税務調査官が見る部分はある程度決まっていること

- 卑屈であったり対抗的な態度はとらない方がいいこと

- 指摘された内容に納得いかなければ無理に従う必要はないこと

- 交渉に近い部分があること

- 異議申し立てや訴訟の手段があること

- 抜き打ち調査に対する事前の対策が存在すること

- 抜き打ち調査も正当な理由があれば日程変更が可能であること

- 税務調査に強い税理士と顧問契約をしておればなお安心であること

- そもそも税務調査を恐れる必要はないこと

これらのことがこの記事で伝わったはずである。

要するに、脱税さえしていなければ何も心配する必要はないのだ。

そもそもあなたの会社に税務調査が来るか来ないかはわからない。

しかしもし来た場合のためにも、事前対応としてぜひこの記事を参考頂きたい。

参考記事『最新!税務調査が多い業種ランキングトップ10!狙われやすい会社と対策は?ド』

最新!税務調査が多い業種ランキングトップ10!狙われやすい会社と対策は?

今回は「税務調査官が注目する業種ランキング」を紹介します。

この記事では、狙われやすい業種や調査官が重視するポイントをわかりやすく解説。

新型コロナの影響でランキングも大きく変わりました。

また記事の最後では意外な税務対策ポイントも解説します。

税務調査が不安な経営者、経理担当者様は必見です!

詳しくはコチラ↓↓↓

『最新!税務調査が多い業種ランキングトップ10!狙われやすい会社と対策は?』

参考記事『税務調査の知られざる真実!調査官が雑談をしたがる理由はこれ!』

税務調査官は、あなたの会社の書類だけを調査しているのではありません。

実は「あなた自身」を調査しています。さりげない『雑談』の中で、「あなた自身」を調べているのです。

今回はそのことについて記事にしました。

約3分で読める内容です。

是非、今後の税務調査の対策として参考にしてください。詳しくはコチラ↓↓

『税務調査の知られざる真実!調査官が雑談をしたがる理由はこれ!』