旧)法人のお客様:税理士顧問サービス

他社サイト掲載

【豊富な実績】大阪府でおすすめの社労士:5位選出

【豊富な実績】大阪府でおすすめの社労士:5位選出 【2022年】大阪の人気税理士50社一覧:8位選出

【2022年】大阪の人気税理士50社一覧:8位選出 一人当たり生産性1,370万円を実現した「デジタルによる業務改善」取材

一人当たり生産性1,370万円を実現した「デジタルによる業務改善」取材

税理士顧問サービス

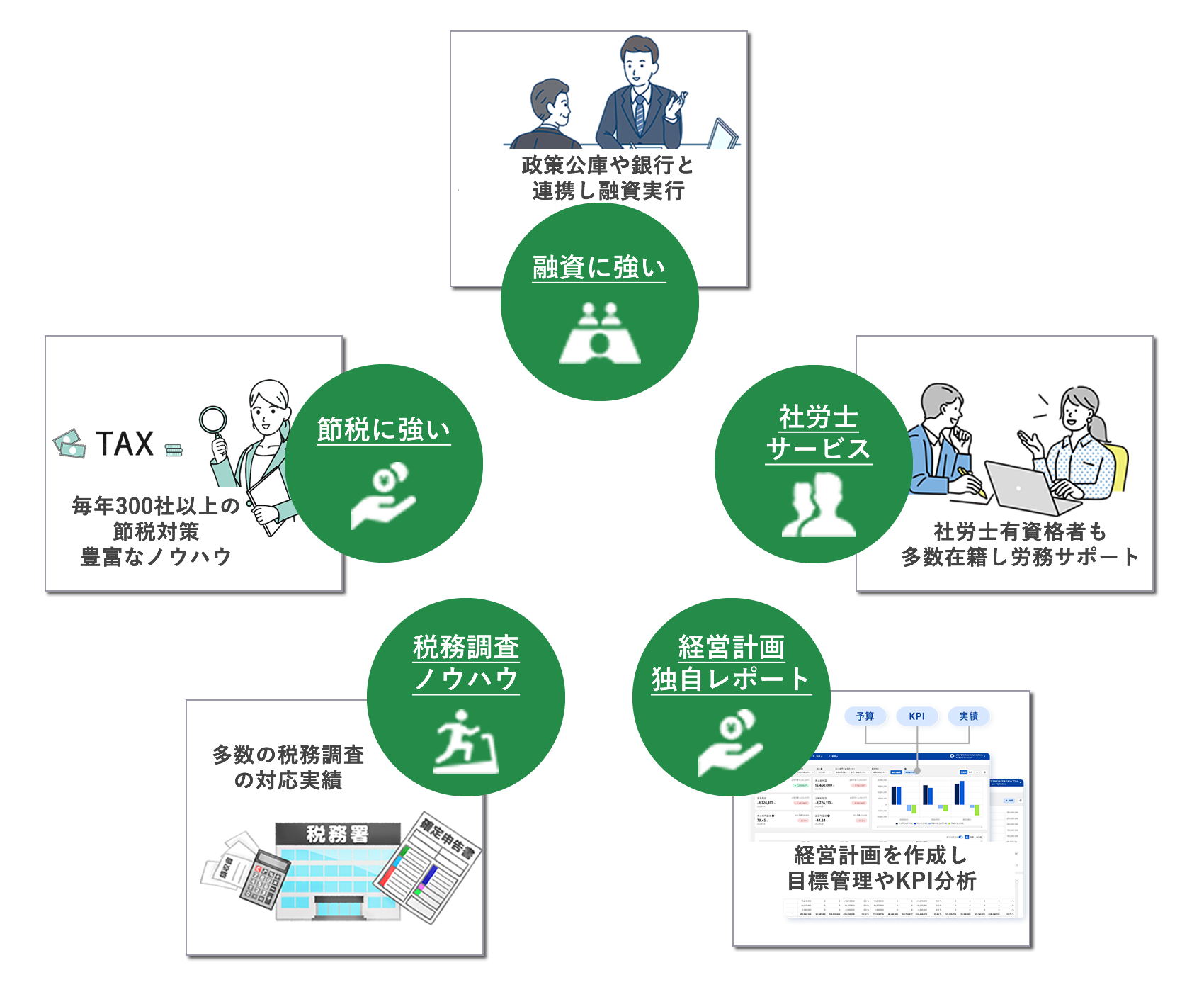

弊社の税理士顧問サービスの“5つの強み”

1. 融資に強い

融資には情報やノウハウが欠かせません。弊社では豊富な融資のノウハウを持ち、最新の情報を提供し、融資申請のサポートを行います。日本政策金融公庫や地方銀行、信用金庫などの金融機関との関係も深く、お客様の融資実績向上に貢献します。

2. 節税に強い

弊社は節税に力を入れており、少しでも税金を減らしたいというニーズにお応えします。毎年450社以上のお客様の節税対策を支援し、経験豊富な専門家チームが最新の税法や規制に詳しく、個別のニーズに合わせた効果的な節税策を提案します。緻密なデータ分析や税務調査を通じて、最大の節税機会を見逃さず、合法的かつ効果的な手段を追求します。

3. 経営計画とリンクした月次レポート

経営者の方にもわかりやすい月次レポートを提供します。表やグラフを活用し、利益状況やキャッシュフローなどを直感的に把握できるようになっています。経営計画やKPIとのリンクも考慮し、起業成功のための貴重なノウハウが詰まったレポートです。

4. 豊富な税務調査ノウハウ

税務調査は避けて通れないものですが、当社は約60年にわたる豊富な経験とノウハウを持っています。最新の税務調査情報を共有し、税務署との対応で強力な交渉力を発揮します。あなたの会社をしっかりと守るために、最新のノウハウに基づくサポートを提供します。

5. 社労士サービスとのワンストップサービス

社会保険労務士も在籍しており、会計や税務だけでなく労務に関する問題にも対応可能です。社会保険や助成金、人事評価、研修制度、労務トラブルなど、あらゆる労務に関する相談を一度に解決できるワンストップサービスを提供しています。

法人の方へのサービス その1

月次決算サービス

- 「決算って1年に一度だろ?」

- 「毎年決算(申告)時期になったら1年分の資料をドサッと税理士に渡す。あとはすべてお任せしているよ」

- 「決算の数字なんてあまり興味がない。税金がいくらになるかだけわかればいいよ」

個人事業主の方ならともかく、法人の社長様でもこのようなことを堂々という方がいます。

実際にこのような会社に関与している税理士も特に社長へ問題提起していないケースがほとんどです。

しかしこの状況、はっきり言って問題です。

「税金計算」のだめだけに、忙しい時間をさいて、溜まった領収証をまとめ、通帳をコピーし税理士に資料を渡す。また税理士から内容の問い合わせがあったら資料を探して回る。でももはや期首の頃のことなんて今となっては大昔で覚えてない。。。

税金のためだけでこんな膨大な作業・時間を取られてていいのですか?

それなら税理士が作成した資料を単なる税金目的だけでなくもっと会社経営のために活用していきませんか?

年に一度の決算では会社の数字なんて把握することができません。

また実態に則した事業計画も立てることはできません。

もし仮に、年一度の決算書に基づいて綿密な事業計画が立てれたとしても同業他社と比べて1年遅れです。

これではライバル社との商戦に勝っていけません。

月次決算で経営者が「数字に強く」なり商戦に打ち勝っていける強い会社になります。

『利益の確保』これは会社経営者にとっての当然のテーマです。

- 数字は税理士事務所、会計事務所に任せておけばいい

- 試算表、決算書は「利益がいくらで税金がどれだけ発生するか」「銀行からの融資」のために必要なもの

- 会社の成績は頭の中でだいたい分かっている

- 預金残高は常にチェックしている

これらは大きな間違いです。

経営者が正確にスピーディーに”会社の今”を把握していなければ行動(事業拡大、先行投資)にうつせないのです。もっと真剣に数字と向き合ってください。それだけで一気に経営に対する緊張感が高まります。真剣に数字を学ぶ必要性に気がつきます。通帳残高や頭の中だけで判断していたことが、いかに危険なことかがわかるからです。

- 「なるほど!月次決算とはこういうことだったのか!」

- 「毎月の経営成果が1円単位まで出て楽しい!」

- 「目先の仕事をこなすだけでなく目標が設定できて今何をすべきかが分かるようになった!」

- 「翌月はもっと数字をあげてやろうという気持ちになる!」

- 「仕事にやりがいが出る!」

- 「社員にも経営成績を報告できて目標と課題の意識を共有できるようになった!」

と毎月元気な社長の声が響いてきます。

1.月次決算書の重要性

社長が数字を把握し、今の経営成績と将来の目標を設定する。それを実現するのが月次決算書です。

会社の”今”を正確に知るためのツールであ/り、そこから何か気付きを得るための資料です。

経営の第一歩であり、未来への出発点でもあります。

何の気付きもない経営は地図のない航海

で方向を見失っているのと同じです。

数字にどんどん強くなる社長の味方。それが月次決算です。

2.寺田税理士・社会保険労務士事務所のご提案!それが月次決算です

月次決算書で、

今月はいくら黒字だったか?

いくら赤字だったか?

会社にのこっている資金は?

を確認・検証し

「今ここを抑えればもっと楽に資金が回る」

「今ここに手を打てば利益が出る」

「この部門が赤字を増やしている元凶だ」

を正確そしてスピーディーに把握することが必要です。

これにより翌月には『打つべき手』に気付くのです。

・どうすれば儲かっているかどうかが一目でわかる

・粗利益を直感的につかめる

・売上が100万円減ったら、どれだけ利益が変動するかがすぐわかる

・損益分岐点や労働分配率など重要な経営指標を直感的につかめる

・黒字なのに銀行にお金がない理由を社長は知っている

3.このような場合は寺田税理士・社会保険労務士事務所におまかせ下さい

このような場合は寺田税理士・社会保険労務士事務所にお任せください。

- 本当は数字に強くなりたい。誰か教えて欲しい

- もっと数字の経営への役立て方を教えて欲しい

- 従業員に賞与も払ってあげたいがいくらまで払えるかわからない

- 早く数字が見たい

- どれだけ目標を達成できたか?ズレはないか?

- 目標通りに行かないのはどうしてか?どこに問題があるのか?

- どこに手を打てば達成できるのか?

- 同業他社の数字が気になる

法人の方へのサービス その2

決算対策サービス

1.会社の未来が見える戦略的決算対策!

決算直前に慌てて行う節税では、打てる手はかなり限られます。

一方、毎月月次決算書を税理士から報告を受けておればどうでしょう。

決算の数カ月前から、着地点が高い精度で発生する税金も予想できます。したがって多くの選択肢から、一番会社に適した節税対策をとることができるのです。

- 「決算を締めてみないと黒字か赤字かわからない」

- 「言われるままに無駄な税金を払っていた」

- 「こんな税金を払うくらいならボーナスを払い社員のやる気につなげたかった」

- 「税金は払うだけ。それなら将来返ってくる社会保険料で払ったほうが得だ」

こんな悩みはもう終わりにしましょう。

また、赤字の場合でも月次決算の重要性は高いのです。

もしこれから融資を受ける予定があるなら、決算前にきちんと対策を講じておかなければなりません。

「前期の決算が赤字で満足いく借入ができなかった」

月次決算を行い、このような事態にはならないようにしましょう。

決算対策は・社会保険労務士事務所が責任をもって対処します。

2.このような場合は寺田税理士・社会保険労務士事務所におまかせ下さい

このような悩みがある場合は寺田税理士・社会保険労務士事務所にお任せください。

・節税対策がわからない?

・本当にこんなに税金を納めないといけないの?

・税金でなくもっと生きたお金に使いたい

・決算の数字が読めない

・決算書がいつもギリギリ

・財務分析をして欲しい

法人の方へのサービス その3

経営計画作成サービス

1.経営計画書とは「会社の未来図」です

経営計画書は「会社の未来図」です。

しかも現時点の経営数字を基にして作成するため「夢物語」にはなりません。

「夢」と「数字」をリンクさせることで未来図を可視化し社長だけでなく社員にも目標意識を植え付けることができます。

その結果、社長を含む全従業員がやりがいを感じ幸せになるのです。

会社を経営する上で、自分の自信を確かなものにするため、『未来に”日付”と”数字”を入れる』ことは必要不可欠なものです。頭の中でイメージしているだけでは、なかなか夢への道筋・手段が見えてこなかったり、そのビジョンさえ忘れてしまうこともあります……。

『やって後悔、やらずに後悔』どちらを選びますか?

「やろうと思っていたのにいつの間にか時間も流れ行動を起こせなかった」という後悔は一生引きずることでしょう。だから経営計画書が必要なのです。

2.経営計画を作成するメリット

経営計画を作成するメリットは以下になります。

1.本当に必要な売上高がわかる

2.儲かる事業構造が見えてくる

3.社長が会社の問題点をすぐにつかみ、素早く手を打てる

4.資金繰りの見通しがつき経営の判断が明確になる

5.社長、会社の想いが社員に伝わり、目的意識がひとつになる

6.月次決算書との突合せ

3.経営計画を作成するポイント

「だいたいの数字は分かる」はもうやめましょう

経営計画書には経営方針、数値計画、行動計画を明確にすることで、利益構造を把握し、目標を達成するための行動を具体化させます。

伝わらなければ意味がありません。

経営方針は従業員に、そして自らに、目的意識を明確に伝えます。

短期の目的意識、長期の目的意識も従業員に生まれてきます。

そして経営計画と月次決算書の照らし合わせを継続していくことでその実現可能性も把握できます。

その都度、目標へのズレを修正するため行動計画の見直しを行い目標に近づけていくのです。

そして目標と実績の管理で次に打つ手を明確にします

・どれだけ目標を達成できたか??ズレは?

・目標どおりにいかないのはなぜか??問題点は?

・どこに手を打つべきなのか?

・次の行動計画は?

・分社化し従業員に任せるのもいいのでは?

法人の方へのサービス その4

給与計算・労働社会保険手続代行サービス

メリット 1 当事務所は税理士・社会保険労務士事務所です

「税金」も「社会保険料」、そして「それらに付随する各種手続き」も全て丸投げ可能!

実際にこんな悩み・・・ありませんか?

・社会保険も労働保険あり、また窓口もバラバラで大変だ

・給与計算に時間をかけるくらいなら営業活動に時間を回したい

・いつも給与計算日になると本来の業務と重なって大変だ

・せっかく計算しても計算が正しいのかいつも不安になる

・有給や残業などいつ従業員からクレームが出るか不安でしょうがない

・税理士に委託しているが社会保険の手続きは自分でしないといけないため一向に手間が省けない

・社会保険労務士に委託しているが会社の数字は把握してもらえず昇給や賞与の判断は自分でしないといけない

・税理士と社会保険労務士両方に委託しているが、何をどっちに聞けばいいかいつも迷う

・税理士と社会保険労務士両方に委託しているが、お互いの資料のやり取りで自分が間に入らなければならず大変

・税理士と社会保険労務士それぞれに委託しているため、顧問料の費用が多い気がする

これらのお悩みは全て寺田税理士・社会保険労務士事務所へお任せください。

メリット 2 給与アウトソージングで、コスト削減や売上増加につながります

給与計算にかける時間(人件コスト)を削減!

給与計算に伴う勤務表のチェック・集計・入力作業は非常に多くの時間を費やすことになります。給与計算アウトソーシングサービスをご利用頂くことで給与計算にかける時間・コストを削減し、人員を本来の業務に投下集中させることができます。その結果、会社の売上アップにもつながることでしょう。

繁忙期がなくなって業務平準化に貢献

給与計算にかかる時間が削減され、給与計算前の繁忙がなくなり平準化されます。煩雑な年末調整もまとめてお任せ下さい。

給与計算ソフトのバージョンアップ管理が不要に

給与に関する法律や税率・保険料率などは法律の改正で頻繁に変わります。給与計算業務をアウトソーシングすることにより、給与計算ソフトの高額なバージョンアップやサーバーメンテナンスに対応する必要がなくなります。

メリット 3 安心のトータルサポート

給与担当者が退職・休職しても安心

給与計算は煩雑な作業を伴うため、担当者が退職・休職すると引継ぎが大変です。

しかし給与計算業務をアウトソーシングすることで、そのリスクから解放されます。

年末調整ももちろんサポート

短期間に膨大な入力・計算を行うことになる年末調整業務。これは税理士の専門業務です。

そこで寺田税理士・社会保険労務士事務所が請け負うことにより、全て安心。御社の業務負担をなくします。

メリット 4 専門性の高いサービス

最新の税法に対応

当事務所には税理士資格保有者が複数名在籍しております。

したがって当然ながら最新の法改正に対応をしています。

その結果、貴社は法改正対応から解放されます。

最新の労働法・社会保険制度に対応

当事務所には社会保険労務士資格保有者が複数名在籍しております。

したがって当然ながら最新の法改正に対応をしています。

その結果、貴社は法改正対応から解放されます。

貴社の賃金規則に合わせてご提案

ご相談に応じることで、貴社の規模・人数・体制に合わせたプランをご提案いたします。

まずはお気軽にお問い合わせ下さい。

税理士と社会保険労務士の連携がこれまでにない高いサービスを生むのです

税理士として会社の数字を把握し、同時に社会保険労務士として労務管理も行います。

「税金対策(節税)」と「社会保険料対策(節社会保険料)」が可能となるのです。

そして更にはこれらのコスト削減の領域を超えて「助成金の受給」も提案できます。

したがって寺田税理士・社会保険労務士事務所では「出るお金」のフォローと「もらうお金」のフォローが同時にできるのです。

メリット 5 情報漏洩の防止

一括アウトソーシング化で情報の関与者を減らす

給与に関する情報は社内への情報漏えいもしっかり守りたいところですが、社内で給与計算を行なっている場合は関与者が多いため、完全に漏えいを防止することは難しくなります。

したがってこれをアウトソーシングすることにより、給与計算結果を取扱う人員を最小限に留めることが可能となります。

法人の方へのサービス その5

労務相談・未払残業代・就業規則作成サービス

1.「トラブルを防ぎ」、万が一にも備えたい!

今までの「強気姿勢」だけでは会社は大けがをします

「あの従業員には一銭も払いたくない!」

「あの従業員には一銭も払いたくない!」

「早くやめてもらいたい!」

という社長の想いをよく聞くことがあります。

社会保険労務士という職務から離れ、個人的な気持ちでいうと、社長のその感情はものすごくわかります。

本当に納得いきませんよね。だから私もとことんまでやってやろうじゃないかと社長を応援したいところですが、ちょっと待ってください。

法律や規則、契約書の内容や事実の立証可能性、そして過去の裁判事例(判例)を考慮し、トラブルの結末(勝ち負け)を見極める必要があります。気合を入れる前に勝てる紛争(喧嘩)かどうかの判断をつけてからにしましょう。

寺田税理士・社会保険労務士事務所はそれらのアドバイス、フォローを行います。

労働に関するトラブルは労働基準法だけでなく民法などさまざま法律が絡みます

労働基準法は、はたらく人の生活を守るためにお給料や労働時間などの「最低基準」を定めた大切な法律です。

要するに、あくまで最低限の法律なのです。したがって民法など他の法律や過去の判例などが複雑に絡み合います。

多くの人は労働トラブルに関する法律は労働基準法だけだと思っています(これは恥ずかしながら同業者にも見受けられます)。

しかし多くの労働トラブルでは、会社と社員がどんな約束を交わしたのか、つまり雇用契約の中身が問題とされ、労働基準法に違反するとかしないとかいった次元ではなくなるのです。

裁判も視野に入れて

寺田税理士・社会保険労務士事務所の寺田は「あっせん」で代理人を務める資格を有する「特定社会保険労務士」です。

特定社会保険労務士は行政が行う「あっせん」手続で代理人として個別労働関係紛争解決のお手伝いをすることができます。

万が一、裁判で決着付けようということになった場合、信頼できる提携の弁護士を紹介差し上げます(弁護士と直接契約していただきます)。

2.自社にあったルールで「気持ち良い職場」をつくりたい!

会社の発展のために・・・まず採用・人材定着に差が出ます

「オレ(社長)が会社のルールブックだ」では、優秀な人材はついてきません。

その結果、人材不足、採用難に陥り、結局そのしわ寄せは社長に帰ってくるのです。

近ごろ世の中全体が「はたらく上での労働者の権利」に関心を持つようになりました。

今では社長より社員の方がそれらの知識を有していることも少なくありません。

そういう状況下で、新たな採用やその後の定着にかかる手間と時間、コストを考えると頭が痛くなりますね。

入社から退職までのあらゆるシーンに深く関わる「労働法」に強い会社は、新規採用や人材定着の面で他社に大きな差をつけることができます。

まずは社長が労働法に強くなることが必要です。

私たちが就業規則の整備をおススメするのはそのためです。

「会社を守る」のではなく「会社を発展させる」ための就業規則なのです。

就業規則は「契約書」・・・トラブルの長期化を防ぎます

労働者との労働トラブルが長期化し裁判などに発展してしまったら、「会社と社員はどのような約束(契約)を結んでいるか?」によって判決の見込みや解決までの道のりが違ってきます。

そこで重要になってくるのが「就業規則」です。会社と社員の約束が「就業規則」なのです。

社員に守って欲しい約束は漏れなく載せる、会社が守れそうにないことは最初から約束しない。

この当たり前を実践するだけで大きなリスクコントロールとなります。

社長の思いをダイナミックに伝える・・・社員の目の色が変わります

就業規則で社長の想いを社員に伝えるのです。

- 社長が理想として想い描く会社はどんな会社ですか?

- 社長自身が理想通りの姿をしていますか?

- 社長は事業活動を通じて何を実現したいとお考えですか?

- 実現のためにはどんな人材に集まって欲しいですか?

- 社長のもとに集まった人材にはどのような能力を身につけて欲しいですか?

- 身につけてもらうためにはどのような工夫が必要ですか?

これらをじっくり考えて社長の想いをひとつひとつ条文に込めていく。

就業規則を整備するということはそういうことなのです。

他にもおススメしたいことが盛りだくさん!

就業規則の作成にあたり他にもおススメしたいメリットがたくさんあります

- 未払残業代リスクがなくなります。

- ・問題社員に対し、契約と法律に基づいた公正な対応ができます。

- ルールがはっきりすることで社員の不満がかえってなくなります。

- 変形労働時間制導入により残業代の適正化が図れます。

- 誓約書や休暇届など、社内書類の一括管理ができます。

- 人材配置や採用計画の青写真が描けます。

3.「就業規則」作成スケジュールの例

- ヒアリング(その1) 会社情報を確認し、問題点を洗い出します

- ヒアリング(その2) 社長の想いや会社の方向性、求める人材像について確認します

- 規定案の提案 社長も理解していただけるよう解説も入れながら「たたき台」を作成し提案します

- 規定案の修正 条文の細部を修正します

- 労働者過半数代表者意見聴取

- 就業規則完成

- 労働基準監督署への届出(10人以上の労働者を有する事業所に限る)

- PDF形式のファイルデータもお渡しします

4.社員を活かし職場に「育つしくみ」「やりがいの連鎖」生み出したい!

人事制度に託された狙いが、以下の3つになります

社員が育つ・・・「育てる」ではなく「育つシステム」をつくる

・働く土台だけしっかり作っておけば、社員は勝手に育ち、自分で考え、やりがいを持って働いてくれる

・黙っていても社員が育つ、放っておいてもリーダーやマネージャが育つ

要するに必要なのは会社の土壌=「育つしくみ」でなのです。

会社の質を向上させる・・・社員参加型組織をつくる

会社の質を証明するのは

会社の規模?

売上高?

利益率?

社員の元気?

オフィスの快適さ?

会社が大切にしたいと考えているものは何ですか?将来どんな会社にしたいですか?

何を考えてどこに行こうとしているのか、案外見失っているものです。

人事制度を整えるプロセスで、「あなたの会社の価値観」を明らかにします(価値観なき人事制度などありえません)。明らかになった価値観が「全員参加」の礎となります。

儲かる会社になる・・・世の中になくてはならない会社になる

「儲け」とは、あなたの会社に対する世間の評価を数値に置き換えたものです。

この評価を構成するのは、評価者があなたの会社に対して感じた「感謝」「賞賛」「憧れ」や「幸福感」「満足度」です。このことを社員にも気付かせることが大事なのです。

自分が頑張った分だけ世の中に喜びが増えることに気付かせる。日々の仕事にやりがいをプラスするのも人事制度の役目です。会社は仕事を通じて社員に誇りを与え、社員の胸を張った仕事ぶりが世の中の喜びを更に増やす。

好循環のはじまりです。

「人事制度」作成スケジュールの例

- プロジェクトの発足とフレームを作成

社内プロジェクトチームを作成、人事制度の目的・意義に合わせたフレームづくりをします - 資格等級制度の設計

等級数を決定し、部門別に仕事の難易度に基づいて等級分けを行います - 能力・業務の等級分け(仕事の調査)

各「仕事」と等級をリンクさせます。企業方針、戦略遂行に必要な能力を発見し追加します - 評価要素の決定

等級別社員の「望まれる社員像」を明確化し、その結果に基づいて評価要素を決定します - 評価基準の決定

部門別に、評価(S,A,B,C,D)の着眼点となるべき具体的な成果、行動を決定します - 給与制度づくり

経営計画に基づき人件費予算を決定し、予算内での昇給モデルを設計します - 評価者訓練及び仮運用

評価者の決定と評価者訓練を行います。仮運用として賞与評価など実施します - レビューおよび運用開始

仮運用の結果を検証し、必要な修正と調整の後、本運用に入ります

法人の方へのサービス その6

節税対策診断サービス

1.節税対策

「節税」と一言でいっても、個々の事情により様々です。

「節税は上手くいったが、資金繰りに詰まった。」

「所得税は減ったが融資を受けれなかった」

等というケースもあります。

「脱税」は絶対にだめですが、届出書·申請書を提出したり、支払時期を変えたりとちょっとしたことをするだけで税金が少なくなったり、税金を払わなくよくなったりすることはいっぱいあります。

寺田税理士・社会保険労務士事務所にご相談に来たお客様の中でも

「手続きを最初にしておけば、その税金は払わなくてよかったのに」等のケースがいくつもあります。

「知ってれば払わずに済んだのに」という後悔は絶対にしったくありませんね、ぜひご相談ください。

ただし一つだけ注意して頂きたいのは「目先の節税」だけに意識をもっていくのは得策ではありません。

たとえば事業規模拡大で資金が必要になったり不測の事態による資金がショートした場合、銀行からの融資が必要です。

銀行も融資をする上では

「貸出資金が回収できるか」

「焦げ付きはしないだろうか」

を当然チェックしてきます。

その時、会社の決算書が赤字だと融資実行されないケースも多々あります。そういう意味では税金は「融資を受けるための保険料」です。

こういうように考えるとは税金への認識が少し変わりますね。

要するに当事務所が言いたいことは

「税金とは上手に付き合っていきましょう。」ということです。

とはいっても、決して社長も税金のために働いているわけではないと思います。

やはり「会社や個人が豊かで幸せになること」を望んでいるのではないでしょうか。ですから頑張って働いた結果の努力の結晶である「利益」を最大限に有効活用し、単なる「節税」だけではなく、将来へ向けた「活きた節税」「意味のある節税」につなげたいですね。

それから、「うちは赤字だから税金は関係ない」と思っている方も、ではどうしたら黒字になるか、何を減らし、何を増やすのか等をご一緒に考えていくことも節税対策の一部であり大きなテーマです。

それでは、まず、節税方法の全体像を4つの切り口でお話します。

お金を使う節税

お金を使う節税とは、実際にお金を支出し、その分費用(損金)が増え、その費用増加に対し一定割合の税金が安くなるという方法です。

具体的な数字で話すと、例えば100,000円のパソコンを購入した場合、当然100,000円の費用が増えますので法人税等はおよそ35,000円程度安くなります。そのため、100,000円-35,000円=65,000円の正味の現金支出で100,000円の費用を計上できたことになります。

違う言い方をすると、100,000円のパソコンを65,000円で購入できたとも言えますね。

しかしお金を使う節税は、節税額35,000円のためにお金の支出65,000円がかならず伴うということです。要するに支出のほうが多いのです(パソコンが手に入ったとしても)。

したがって、このお金を使う節税は、やればやるほど、手元資金がどんどん無くなっていきます。節税貧乏とは、正にこのことです。

お金を使わない節税

お金を使わない節税とは、節税対策を実施して会計上(書類上)だけの処理をすることで税金を安くする節税方法です。

これは、決算時点では、お金の支出を伴わないため、書類上費用計上した金額に法人税等の税率を掛けた分だけ税金が安くなるというすばらしい方法です。あるいは、税額控除と言って、税金を直接減らすことができる申告(税務処理)をすることで、税金を安くする方法もあります。

利益(所得)の繰延べ(一時的な節税)

課税の繰延べによる節税とは、当期の収益を繰延べて来期以降の収益としたり、来期以降の費用を当期の費用としたりする方法など、税法の範囲内で利益(所得)を先送りする方法です。

当然ですが、所得を繰り延べているだけですので将来に税金がかかります。税金を繰り延べてるだけですので、全期間を通算すれば結局は同じということになります。

ただし繰り延べした期間中に法人税等の税率変更がある場合、例えば、将来の税率が引き下がる場合には、その引き下げ税率分だけ、税金負担が少なくて済みます。

根本的な節税(永久的な節税)

根本的な節税とは、利益(所得)の単なる先送りではなく、純粋に税金を安くする節税方法です。

家族への給与を合理的に計上したり、小規模企業共済への加入、各種の税額控除の特例を活用したりして、純粋に税金を安くする方法です。

税理士事務所だけでは提案できない当事務所独自の節税対策

「税金を安くすること」は税理士の専門分野です。

しかし近ごろは税金だけでなく社会保険料の負担も軽視できません。

法人の場合、社会保険は強制加入ですから従業員分の負担も合わせると、実に人件費の27%にまでなります。

当事務所は税理士事務所だけでなく社会保険労務士事務所でもあります。

社会保険についてはもちろん税理士ではく社会保険労務士の専門分野です。ときに社会保険料の相談も受けている税理士がいるようですが、社会保険労務士からすれば表面上の知識で対応しているに過ぎません。ほどんどの税理士が「相談者よりは知識がある」という程度です。

逆に税金のことを少し知っている社会保険労務士から節税方法を教わったからといってあなたは信用してていいのですか?正直ちょっと心配ですよね。

やはり「餅は餅屋」なのです。

社会保険料に関する相談は社会保険の専門家である社会保険労務士にすべきなのです。

税金を払うくらいなら「保障」がある社会保険料を払うべきなのです

ここで話はかわりますが、社会保険料と税金に共通するのはともに「支出」であることです。しかし社会保険料にしかない性格があります。

それは支出に対応して「保障」も持ち合わせているということです。

先にも述べましたが税金はいくら支出しても受けれるサービスは変わりません。要するに掛け捨てです。しかし社会保険料の支出は「保障」につながります。

社会保険料は将来の年金のためだけではなく、不慮の事故による所得保障や、死亡による遺族保障などに備えた保険料でもあるのです。

したがってどうせ払うなら「税金」ではなく「社会保険料」なのです。

税金を100万払うくらいなら社会保険料を100万払った方が「活きた支出」になります。

寺田税理士・社会保険労務士事務所は単に「税金を安くする」ということだけで提案はしません。

これが税理士事務所だけでも、もちろん社会保険労務士事務所だけでも提案できない当事務所独自のサービスツールなのです。

以上のように社会保険料も考慮した具体的な節税方法が、どのような作用(メリット)と副作用(デメリット)を含んでいるのか、きちんと理解した上で節税方法を選択する必要があります。

例えば、手元に資金(キャッシュ)がないなら、できるだけお金を使わない節税方法を選択する、将来の役員退職金の支給に備えて節税したいのであれば、課税の繰延べを検討する、家族が多い場合には税金を安くして社会保険料を払うなどです。

続いて、節税に関してよくお客さまから質問を受ける話題について、順番に説明していきます。

2.節税と脱税の違い

税金を安くする方法はいろいろありますが、税法に従っている以上「節税」と言えます。

しかし、税法に従っていない方法により税金を安くする行為は「脱税」行為です。

一般的には、売上を除外してしまう、在庫数量をごまかしてしまう、経費を水増しするなどの行為は「脱税」行為です。

実務上は、税法に従っているか、あるいは従っていないかについては、解釈の幅があるのも事実です。一般的には、グレーゾーンと言われますが、グレーな部分に関しては、私たちは、当然、納税者に有利な解釈で税法と適用しようと考えます。

ところが、税務署は、適正な課税の見地から、税法を適用しようと考えるため、そこに見解の相違が生まれます。

なお、このグレーな部分については、明確に税法に従っていないと言えるものではないため、決して脱税とはなりません。

3.法人と節税ニーズ

税金は、それを支払うことによって受ける公共サービスとは無関係です。

受ける利益(公共サービス)が変わらないのであれば、できるだけ最小限にしたいと経営者が考えるのも無理はありません。ましてや、法人の社長としては、多額の法人税を払うくらいなら自分の役員報酬を取りたいと考える方も多いかと思います。できるだけ節税をして最小限のコスト(税金)で、今までと同じ公共サービスを受けたいと考えます。

そのため法人の社長にとっては、法人の利益と自分の役員報酬のバランスに意識を置かれる方が多いのが実情です。

4.節税のしすぎ

お金を使う節税を活用することで、一時的に利益(課税所得)の先送りをすることができます。

しかし、それは、決算書に費用として計上する必要があるため、会社規模に見合わない大きな支出をすることによって、会社の決算書をゆがめてしまうおそれがあります。また余分な支出となって資金ショートにつながる可能性もあります。

節税に一生懸命で決算書の内容を悪くしてしまい銀行の格付けが下がってしまったり、身の丈を超えた支出による節税には注意が必要です。

5.節税本の鵜呑みは危ない

世の中には節税に関して書かれた本はたくさんあります。

そして毎年のように出版されます。それだけ、節税に関する関心が高い証拠だとも言えますが、一方で節税本の内容については以下の注意が必要です。

①法令が毎年のように変更される

常に法令が改訂された最新の内容(最新版)でないと意味が無い

②前提条件が異なれば使える節税方法が変わる

書籍内ではすべての前提条件を網羅して節税方法を説明することはできない

③誇張された表現の記載が多い

単なる課税の繰延べなのにまるで永遠に税金が得したかのような表現になっている

など、経営者の方が単純に節税本だけを利用して節税するには、かなりのリスクが伴います。

節税本を利用する場合には、あくまで「参考」にとどめて、本当に自社に適用できるのか顧問税理士にきちんと相談するのがいいでしょう。

以上が節税に関する話です。

どうですか、読まれた感想は?

しっかりとした税務知識に基づいて、経営に与える影響も考慮した節税は行うべきですが過度な節税は絶対にしてはいけません。

法人の方へのサービス その7

助成金受給診断サービス

1.助成金活用のポイント

よく社長から

- 「自分の会社が助成金をもらえるなんて知らなかった・・・」

- 「仕事が忙しくて助成金を調べる時間がない・・・」

という声を聞くことがあります。

しかし、助成金は雇用保険の適用事業所であればほとんど規模・業種を問わず活用できるものなのです。

でも一方で「ちょっとした事を知らないばかりに本来もらえるはずの助成金がもらえなくなる」という事態も多数発生しています。

助成金には

- ほぼ何もしなくてももらえるもの(=既に受給できる要件がそろっているものも含む)

- もらえるタイミングが決まっているもの

- 就業規則などの整備が必要なもの

- 外部への費用支出がともなうもの

など、様々なものがあります。

また助成金は頻繁に改廃や創設が行われ、ほうっておくと本来もらえるはずの助成金を取り逃してしまうケースが発生します。

助成金が活用されない理由

助成金がなかなか活用されない理由には主に以下が挙げられます。

- 世間にあまり知られていない

- 種類が多く、専門用語だらけでよくわからない

- 日常業務に追われ調べる時間がない

- 提出書類が多くて面倒くさい

- 税理士に聞いても教えてくれない

- 頼めそうな社会保険労務士が周りにいない

- どこに相談や問い合わせをしていいか分からない

- そもそも何がもらえる可能性があるのかも分からない

など。

一方で、ニーズが増えて、多くの事業所で申請するようになると

- 相談窓口が混雑しなかなか聞くことができない

- 申請窓口担当者の人数が限定されているため、訪問しても長時間待ち

- 制度そのものの見直しがあったり、支給要件が頻繁に変わる

というように上手に助成金と付き合うのは意外と大変です。

頑張って申請しても、もらえないケース

国の施策に協力して、労働者のためになることをしても、会社として当然守るべき基本的なルールが守られていないと助成金がもらえないケースがあります。

助成金を受給したい場合、事前に以下に該当しないようにしっかり準備しましょう。

- 法定帳簿(賃金台帳、労働者名簿、出勤簿、就業規則等)が整っていない

- 会社が雇用保険に加入していない、助成金の対象となる労働者が雇用保険に加入していない

- 2年間を超えて労働保険料を滞納している

- 申請期限を守っていない

- 同様の目的で他の助成金を受給している

- 事前に計画の作成、提出が必要な助成金の場合において、その手続きを行っていない

2.当事務所へ依頼するメリット

専門家へ依頼することによるメリット

助成金は「助成金申請の方法」でもご説明したとおり自分で申請することもできます。

しかし、助成金に関する専門家へ頼む方がより『リスク』が低く、『負担』が少なくなります。

『リスク』というのは、事業主本人が申請した場合に起きる「書類不備」や「見解の相違」等によって受給ができないなど、残念なケースとなる場合のことです。

またせっかく窓口に行っても「事業主の表現が下手で窓口担当者にちゃんと伝わらず、本来なら受給できるものを申請できなくなってしまった」なんてこともよくあります。

一方『負担』というのは、助成金申請のための知識を勉強したり、実際に申請書を作成したり、申請窓口に提出へ出向くなどの、時間的、体力的な負担のことです。

専門家に依頼すれば、受給できないといった心配も少なく、時間的、体力的にもほとんど負担がかかりません。

要するに「餅は餅屋」と割り切って専門家へ依頼し、社長は本業に専念してもらった方が会社にとってむしろプラスなのではないでしょうか。

面倒な申請書類を作成から提出まで一括代行

助成金は内容や要件が頻繁に変わるので、インターネットや書籍では情報が追いついてないのが現状です。

従って、それらの情報を得るには直接窓口へ確認に出向く必要があります。

また一般的な情報は取得できても、自分の会社には当てはまるのか、また当てはめるようにするには何をすればいいのかなどを確認していくには何度も窓口に足を運ばなければなりません。

さらに、助成金は書類基準の性格が強いため、申請書類の作成時点で、事前に窓口担当者が審査し支給決定に進めやすいような書類にしておかないと提出後も追加資料の提出を求められたりと大変です。

その結果

「何度も窓口へ出向くことになってしまった」

「もらった助成金の額以上に手間がかかってしまった」

ということがよくあります。

ただでさえ忙しい事業主様が、もらえるかわからない助成金のためにかける手間も時間もかけるのは「ナンセンス」としか言えません。

しかも、不支給ともなるとそれまでの苦労が水の泡です。

その時間を営業活動に費やしてもらった方が会社のためです。

専門家に依頼していただければ、最新の様式に即した書類作成から、申請窓口との折衝まで、ほとんどすべてを代行いたしますので、自分で出向く必要はほぼございません。

また、助成金は1日でも期限を過ぎれば書類を受け取ってもらえませんが、専門家に依頼すればそのような心配もありません。

法定帳簿や就業規則の完備

助成金の申請において、法定帳簿(雇用契約書など)や就業規則の提出を求められることが少なくありません。

ここで、自分で労働基準法に違反した就業規則や要件に合致しない条項を入れたりすると申請が通らなくなります。

また、提出する賃金台帳に計算上の不備があると受給できない助成金もあります。

3.寺田税理士・社会保険労務士事務所の強み

「受給できない会社」から「受給できる会社」へ、提案します。

一般的に助成金は「受給できるから申請する」と考えられていますが、寺田税理士・社会保険労務士事務所では「助成金が受給できるように」アドバイスします。

これを当事務所では「取りにいく助成金」と呼んでいます。

例えば、「残業代を払っていないともらえない」助成金があります。

たとえ他の要件が当てはまっていても残業代を支払っていない会社はもらえません。

でもこういう要件は申請に関するパンフレット等にははっきりと書かれていないことがあります。

この場合、当事務所では事前にアドバイスを行い、「残業代を支払っている会社」に向けた提案も行います。

具体的には「変形労働時間制の導入」や「定額残業代制の導入」などが考えられます。

その他にも方法はあります。

寺田税理士・社会保険労務士事務所ではこのような「取りにいく助成金」を提案します。

要するに当事務所が助成金に取り組む姿勢は

「もらえるから申請する」ではなく「計画的に準備し取りにいく」なのです。

税理士事務所と併設だからこそ、省ける手間というものがあります

当事務所は税理士事務所を併設していますが、助成金申請には「決算書」や「直近の試算表」などの提出を求められることがよくあります。

これらは税理士の専門分野です。

せっかく助成金の専門家である社会保険労務士に申請を依頼しても、これらの書類の確認や準備は自身は顧問の税理士に問い合わせたり、別途依頼をしなければならないのです。

寺田税理士・社会保険労務士事務所ではそのような手間はもちろん不要です。

4.助成金無料診断

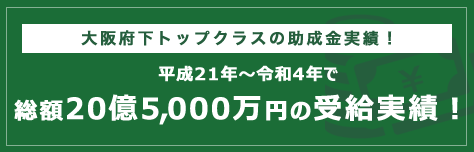

助成金支援の実績が多数あります

当事務所が「受給できる」と判断したものは落としません。

しかも、受給額はできる限り高額になるよう努力します。

「助成金の受給資格があるか」「助成金を取りにいくには」

などの相談について適切にサポートします。

助成金無料相談

「専門家に相談すると費用がかかってしまう」と思われている経営者も多いかと思います。

しかし寺田税理士・社会保険労務士事務所では、多くの経営者の助けになりたいと思い、初回無料相談会を実施しております。

助成金についての受給資格、助成金をもらうためのコツ、助成金受給するためにしなければならない手続きの流れまで、安心サポート致します。

![]()

法人の方へのサービス その8

商業登記・役員変更

1.司法書士との連携により登記手続きも簡単です

商業登記(役員変更や商号変更、本店移転等の会社関係の登記)については、弊社提携の司法書士が登記手続きを代行いたします。

お電話、FAX等でご依頼いただきますと

1). そろえていただきたい書類の一覧

2). 見積書

上記(1)(2)について、提携司法書士がお客様にFAX又は郵送させていただきます。

お客様の書類がそろい次第、登記に必要な書類を提携司法書士が作成しお客様に郵送させていただきます。

書類に押印していただき、返信用封筒にて返信していただければ、司法書士が登記申請させていただき、登記手続きは終了です。