中小事業者が消費税を申告する手間を削減できる簡易課税制度をご存知でしょうか?

制度の利用には事前申告が必要ですが、今だけ特例で事後選択が可能です。

この特例により使いやすくなった簡易課税制度の仕組みやメリットを、基本からしっかり解説します。特例の使える期間や条件も説明しているので、必ず参考になるはずです。

特例について知りたい方も、いままでこの制度を知らなかった方も、ぜひ読んでみてください。

消費税の簡易課税制度とは?

消費税の簡易課税制度とは、消費税および地方消費税(以下、まとめて消費税)を簡単な方法で計算して申告することを認めるものです。一定の条件はありますが、対象者であれば消費税計算を簡単にできる可能性があります。

具体的な仕組みや適応条件を確認していきましょう。

簡易課税制度の仕組み

事業者が収める消費税は、売上に応じて定期的にまとめて納付します。このとき、経費として支払っている税金もあるのでその分を差し引いて金額が決まります。

支払い消費税 = 売上時に預かった消費税 ー 経費として支払った消費税

ただし、支払っている消費税をすべて把握するのは大変です。1件ずつ課税対象になるか判断して、場合によっては取引先に確認しなければなりません。

そこで、この手間を軽減するために生まれたのが簡易課税制度です。

経費として支払っている分の把握が大変なので、預かっている消費税だけわかれば納付金額が決められるようにしています。業種ごとにだいたいの仕入率は決まっているので、預かった消費税率に一定の比率をかけて簡単に計算してしまおうという理論です。

<簡易課税制度での納付額>

支払い消費税=預かった消費税 ー 預かった消費税 ✕ みなし仕入率

これによって、支払った消費税額を全部計算しなくていいので、より簡単に消費税の申告ができます。

なお、見なし仕入率は業種によって定められています。

| 業種 | みなし仕入率 |

| 第一種(卸売業) | 90% |

| 第二種(小売業) | 80% |

| 第三種(製造業・建設業) | 70% |

| 第四種(飲食店業・その他の事業) | 60% |

| 第五種(サービス業) | 50% |

| 第六種(不動産業) | 40% |

簡易課税制度なら支払った消費税を計算せずに申告ができる

簡易課税制度の適用条件は?

簡単に消費税の計算が出来る簡易課税制度ですが、利用できる人は限られています。条件は2つです。

- 基準期間(2年前)の課税売上高が5,000万円以下である

- 消費税簡易課税制度選択届出書を税務署に提出している

そもそもが、中小企業の事務負担を減らすための制度なので、売上高が5,000万を超える大企業には適用できません。また、簡易課税制度を使いたいという届け出が必要になります。

消費税の簡易課税制度のメリットは?

消費税の簡易課税制度を使うメリットは以下の2点です。

- 税金計算が簡単になる

- 節税になる場合がある

順番に詳しく解説していきましょう。

税金計算が簡単になる

繰り返しになりますが、簡易課税制度を使えば自分が支払った分の消費税計算がいりません。預かっている分だけ把握すれば簡単に消費税申告が出来るのが一番のメリットです。

特に、令和元年の消費税率改定から軽減税率が導入され、経費分の税率を細かく把握するのがより大変になりました。そのため、経理担当者が少ない企業にはうれしい制度です。

節税になる場合がある

実は、簡易課税制度を使うことで節税になる場合があります。

簡易課税制度は、預かった額にみなし仕入率をかけて支払額の代わりにする制度でした。もしこの金額の方が実際に支払った消費税より高い場合、納税すべき金額が下がります。

たとえば、小売業で預かった消費税額100万円、支払った消費税額70万円のケースを考えてみましょう。

<通常の納付消費税額>

100万円-70万円=30万円

<簡易課税制度での納付消費税率>

100万円-100✕80%(小売業のみなし仕入率)=20万円

上記のように、簡易課税制度を使ったほうが10万円の節税になりました。

簡易課税制度をうまく活用すると節税できる

簡易課税制度の事後選択の特例とは

本来、消費税の簡易課税制度を使えるのは、事前に申告した事業者だけです。しかし、今だけ特例として事後申告することが認められています。

なぜなら、令和元年に消費税の引き上げがあったからです。軽減税率が導入されて、消費税が8%(軽減税率)と10%(標準税率)になったので、すぐには対応しきれない事業者も出てくるだろうということで特例が作られました。

ポイントは2点です。

- 事後選択の特例が使えるのは限られた期間だけ

- 適用が出来るのは困難な事情がある場合

順に詳細を説明していきます。

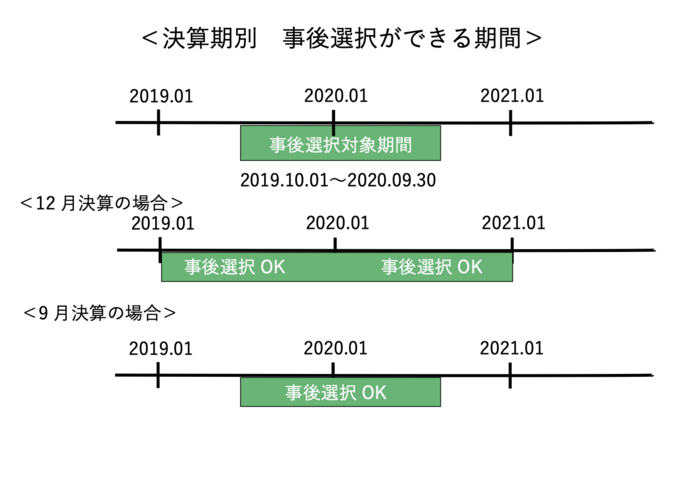

事後選択が認められる期間

「消費税簡易課税制度選択届出書」の事後提出が認められるのは、令和元年10月1日から令和2年9月30日(2019年10月1日から2020年9月30日)までの日を1日でも含む課税期間です。法人の場合、事業年度がこの期間にかかっている期は事後選択ができます。

このように、基本的には2つの年度で事後選択が可能です。ただし、9月決算の法人は、対象期間と事業年度がぴったりかぶってしまっているので、1事業年度しか対象になりません。

特例を適用できる「困難な事情」とは?

簡易課税制度を使えるのは、「仕入れを税率ごとに区分することにつき困難な事情がある」中小事業者に限られています。どのようなケースが困難な事情とみなされるのか、気になりますよね。

実は、通達によれば特例は「困難の度合いを問わず」適用することが可能です。特に具体的な事情を記載せずに申告できるので、「税率の区分が困難だ」と感じれば基本的には問題なく使えます。

特例は税率区分が困難な中小事業であれば基本的に使える

消費税の簡易課税制度を使うときの注意点は?

非常に魅力的に見える簡易課税制度ですが、利用するときに知っておきたい注意点も2点あります。

- 一度申告すると期間の縛りがある

- 複数の業種を取り扱っていると負担が増える場合がある

ぜひ、どちらの内容にも目を通してから利用するかどうか決めてくださいね。

一度申告すると期間の縛りがある

簡易課税の申告をすると、最低2年間は簡易課税制度を使わなければなりません。そのため、翌年の仕入れ状況によっては損をしてしまう可能性もあります。

申告をする前に次年度の税額もシミュレーションして、本当に得になるか計算してから適用するか決めるのがおすすめです。

簡易課税制度は最低2年間適用しなければならない

複数の業種を取り扱っていると事務的な負担が増える場合もある

複数の業種をまたがって取り扱っている事業者の場合、課税売上を業種ごとに区分しなければいけません。取り扱う業種が多い場合はその仕訳計算が複雑になり、かえって負担が増えることもあるので注意が必要です。

もし区分せずに簡易課税制度を適用すると、一番低いみなし仕入率が適用になります。この場合、普通に計算するよりも納税額が大きくなることがほとんどなので、おすすめできません。

複数の業種を取り扱う場合は本当にメリットがあるか検討するべき

中小事業者は特例期間を活用して簡易課税制度を事後選択しよう

消費税の簡易課税制度は、事業負担面でも節税面でも魅力のある制度です。特に事後選択を出来る今は、事業を進めて様子が見えてきてから簡易課税にするか選べるので、非常に使いやすくなっています。また、事業開始時に届け出を忘れてしまった方も、今なら安心ですよね。

ぜひメリット・デメリットを考慮した上で、制度を利用するか検討してみてください。

PNG.jpg?resize=150%2C150&ssl=1)

{kind=link}