支払調書の作成と未払い金額の正確な記載方法マニュアル

2023.12.29

1. 支払調書とは

支払調書とは?

支払調書とは、法人や事業者が行った特定の支払いについて、詳細を記録して税務署に提出する書類です。この書類を作成する対象となるのは、例えば、弁護士・司法書士・公認会計士・税理士・社会保険労務士などへの報酬や原稿料、講演料、さし絵などのデザイン料などが挙げられます。

この「報酬、料金、契約金及び賞金の支払調書」は、多くの企業にとって大切な書類です。法律で、年間一人に対して5万円以上支払った場合は、この書類を税務署に提出する必要があります。なお税務署への提出は義務ですが、支払いを受けた相手方への提出は必須ではありません。ただし受取側から求められることもあるため、予め支払調書は2枚ずつ作成しておくことが望ましいでしょう。

また、法人への支払いや、一定の金額以下の支払いであっても、この書類を提出しなければならないことがあります。なお支払額のうち、消費税の部分が明確な場合には、消費税を含めずに提出の義務があるか判断することができます。

参考:▷No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等

2. 書き方のポイント

では支払調書の書き方を、分かりやすく説明します。

①「支払を受ける者」の情報

ここには、支払いを受ける人や法人の名前を記入します。2016年1月1日以降は、個人の場合マイナンバー(個人番号)、法人の場合は法人番号の記入が必要です。

※マイナンバーを教えてもらえない時は、マイナンバー欄が空の支払調書を提出し、後で税務署からその理由を聞かれたら説明できるようにしておく必要があります。

②「区分」の記入

この部分には、支払われるお金の種類を具体的に記入します。たとえば、「弁護士報酬」、「税理士報酬」、「原稿料」、「さし絵料」などのように具体的な内容を書きます。

参考:▷国税庁「弁護士や税理士等に支払う報酬・料金」

▷No.2801 司法書士等に支払う報酬・料金

▷No.2795 原稿料や講演料等を支払ったとき

③「細目」の記入

支払いの詳細を記入する欄です。例えば、弁護士報酬の場合は関連する事件名、原稿料やさし絵料の場合は支払いの回数など、具体的な内容を記載します。

④「支払金額」と「源泉徴収税額」

支払われる金額を記入し、源泉徴収税額の欄には、所得税と復興特別所得税の合計額を記入します。

⑤「支払者」の情報

支払いを行った事業者の住所、会社名や氏名、電話番号、そして法人番号や個人番号を記入します。

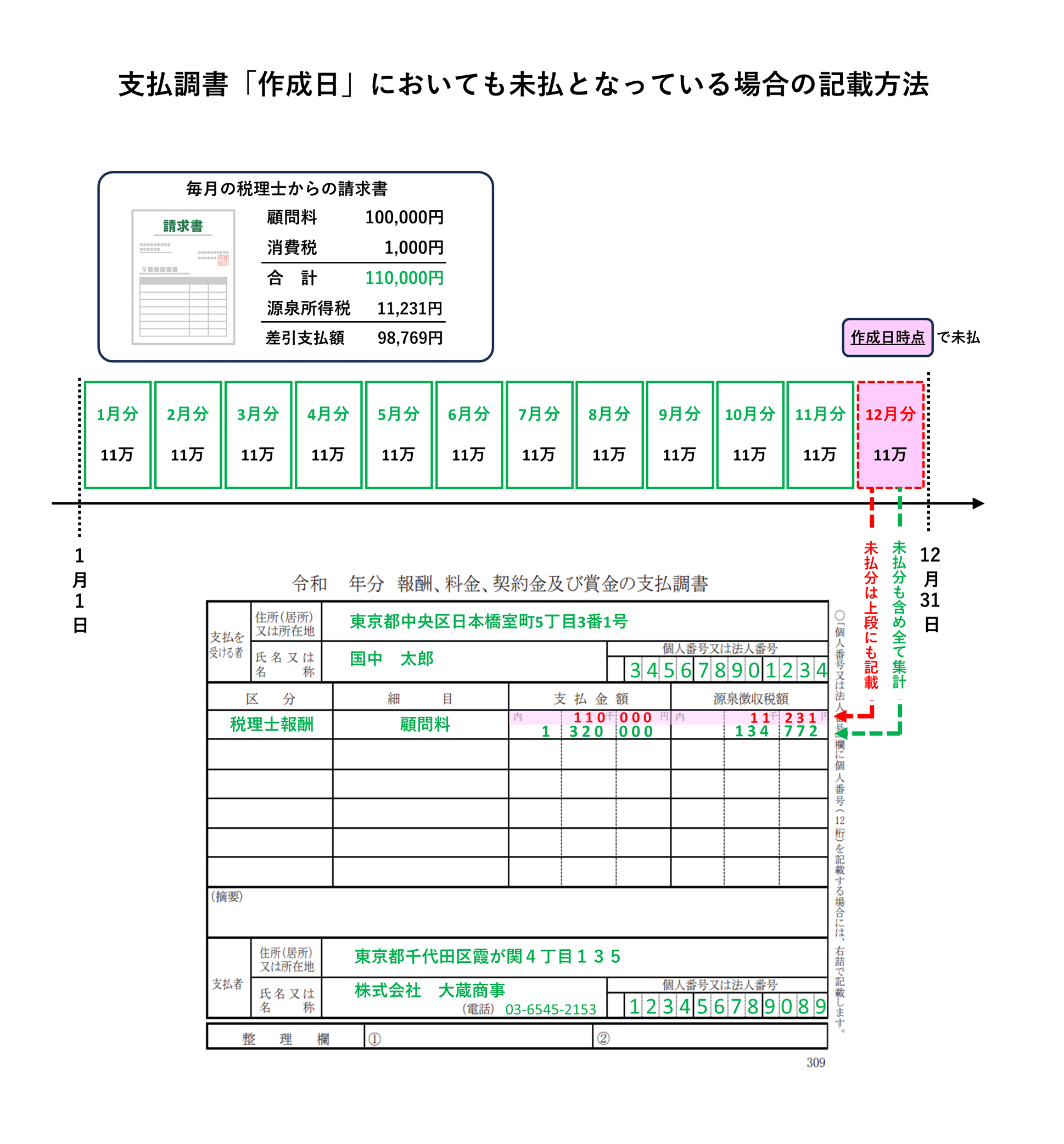

3. 「未払いの金額」がある場合の注意点と記載方法

「未払いの金額」がある場合は含めるの?どう記載すればいい?

支払調書の支払金額には12月31日時点で未払いの金額も含みます。さらに支払調書の作成日でも未払いの金額がある場合はさらに注意が必要です。これらの金額は調書の金額記載欄の上段に特別に記載する必要があります。もちろん下段にもこの未払い分を含めて集計し記載する必要があります。

さらに支払調書の作成日現在で金額が不明なものも源泉徴収すべき所得税及び復興特別所得税の合計額を見積りによって記入します。以下に記載例を掲載しましたので参考にしてください。

なお、そのあと現実に徴収した所得税及び復興特別所得税の合計額がその見積税額と異なる場合は、当初提出した支払調書と同一内容のものを作成し、右上部余白に「無効」と赤書きします。また、正当税額を記入した支払調書を作成し、右上部余白に「訂正分」と赤書きし、「無効」のものと併せて提出してください

まとめ

いかがでしょうか。この説明で、支払調書の作成と未払い金額の正確な記載方法その大切さについて理解しやすくなったはずです。ぜひこの知識を活用して、正確な支払調書を作成しましょう。