出張手当(旅費日当)で賢く節税!社会保険料も見直して、お得に活用しよう

公開日: 2024.02.21

最終更新日: 2025.05.25

出張手当(旅費日当)を利用して節税と社会保険料の見直しをしましょう!

この記事では、出張が多い企業に向けて、出張手当の利用法をわかりやすく説明しています。

所得税と住民税の節税、社会保険料の負担を適正化することが可能です。インボイス制度の導入後も消費税を節約する方法を紹介。節税のポイントを押さえ、経費削減のチャンスを逃さないようにしましょう!

出張手当(旅費日当)を利用して節税と社会保険料の見直しをしましょう!

この記事では、出張が多い企業に向けて、出張手当の利用法をわかりやすく説明しています。適切な管理により、所得税と住民税の節税と、社会保険料の負担を適正化することが可能です。さらに、インボイス制度の導入後も消費税を節約する方法を紹介。節税のポイントを押さえ、経費削減のチャンスを逃さないようにしましょう!

出張手当(旅費日当)活用で節税と社会保険料の見直し

出張が多い会社の場合には、出張手当(旅費日当)を支給した節税と社会保険料の見直しがお勧めです。

注意)個人事業主の場合は、事業主自身への出張手当は支給できません。

出張手当(旅費日当)とは?

出張手当(旅費日当)とは、

「旅行中の食費及びにこれに伴う交通費・宿泊料以外の諸雑費に対する、実費弁償として支給される手当・日当」

をいいます。

出張手当(旅費日当)を活用するポイントは?

導入のポイントは「実費弁償の費用として支給するもの」であること

ここで節税と社会保険料の見直しの観点からポイントとなるのが「実費弁償の費用として支給する」ということです。

「実費弁償の費用」だと支給を受ける個人は所得税が非課税となり、かつ会社にとっても経費(損金)となるため節税効果が大きくなります。

更には社会保険料算定の対象外にもなり、節税だけでなく社会保険料の見直しの効果も生み出すのです。

出張手当(旅費日当)導入の注意点は?

導入の注意点は「一定の要件」をすべてクリアすること

この方法は”一定の要件”を満たした場合のみに限られます。

その要件を満たさない場合、出張手当(旅費日当)は会社の側では経費(損金)になるものの、支給を受けた個人(役員や従業員)は給与扱いになって所得税がかかってしまいます。またその結果結局は社会保険料の算定対象にもなってしまいます。

出張手当(旅費日当)導入による具体的な効果は?

出張手当(旅費日当)を利用して節税と社会保険料の見直しをしましょう!

そこで正しく一定の要件を満たしておれば、その効果として支給を受けた個人も給与扱いとはならず

所得税が非課税になります。

もちろん

住民税も非課税です。

さらには

社会保険料の算定対象にもなりません。

その結果

1.出張手当(旅費日当)を支払った会社は旅費交通費として経費になり法人税等(法人税、法人事業税、法人府民税、法人市民税)の節税が可能

2.出張手当(旅費日当)をもらった役員や従業員は給与扱いにならないので個人所得税(所得税、地方住民税)の節税が可能

3.出張手当(旅費日当)をもらった役員や従業員は<社会保険の算定対象外となるため社会保険料の見直し(健康保険料及び年金保険料)が可能

となります。

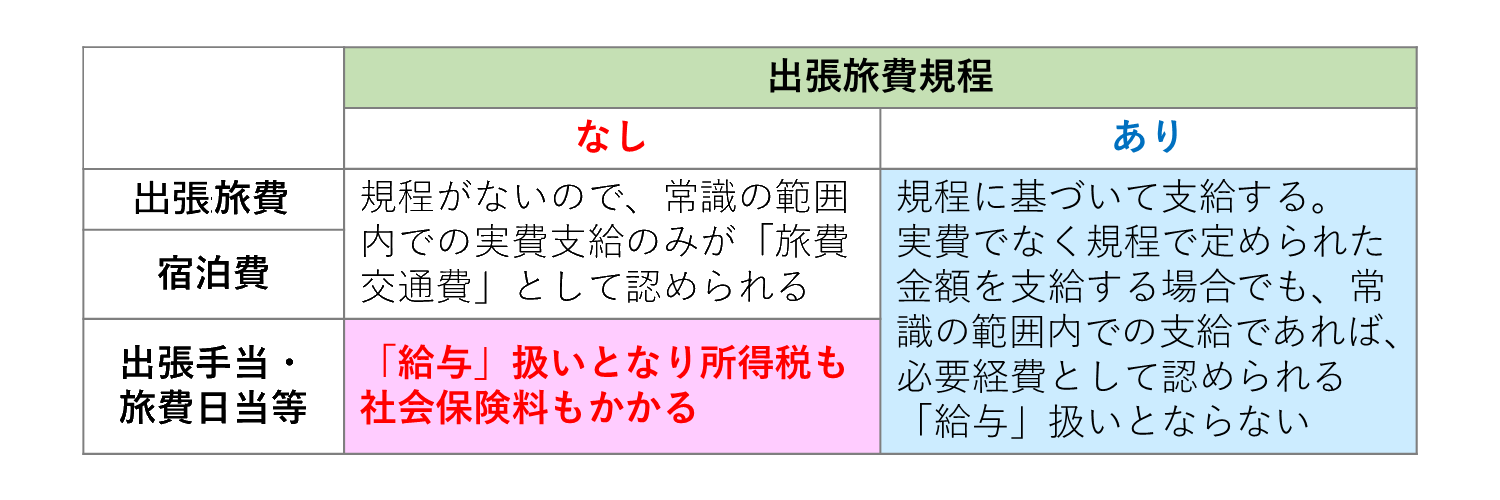

出張手当(旅費日当)導入には「出張旅費規程」が必要

出張手当(旅費日当)を活用する場合、「出張旅費規程」の作成と整備をしましょう

ただし、税務上、出張手当(旅費日当)を非課税として認めてもらうには、最低限の準備として、会社で出張手当(旅費日当)に関する「出張旅費規程」を作成し、役職ごとに金額を定めておく必要があります。

また、出張手当(旅費日当)の金額は、妥当な範囲でないと税務署の調査や年金事務所の調査で否認・指摘され結局は個人の所得税が課され、社会保険料の算定対象にもなってしまいます。

関連記事『税理士が教える!最新「出張手当」の相場と運用ポイント』

出張手当の最新相場と適切な運用法について知りたい方は必見です!今回の新しい記事では、社長から一般社員までの役職別「出張手当」の相場と2024年以降の変化動向を詳しく解説しています。さらに、節税と社会保険料適正化の効果を最大化する出張手当の適切な運用方法についてご紹介。また重要となる「出張旅費規程」サンプルもダウンロードして頂けるようにしています。経費節約と従業員のモチベーション維持に役立つ情報が満載です。ぜひご覧ください。詳しくはコチラ↓↓↓

『税理士が教える!最新「出張手当」の相場と運用ポイント』

「出張旅費規程」のポイント

そこで、税務署の調査や年金事務所の調査をクリアするために以下がポイントになります。

1.出張手当(旅費日当)の額について、同業種・同規模の会社と比べて高額過ぎることはないか?

2.出張手当(旅費日当)の額について、役員・従業員の間でバランスが保たれているか?

3.出張手当(旅費日当)の額を定めた「出張旅費規定」を整備しているか?

4.出張手当(旅費日当)の実際の支給等の取り扱いが、「出張旅費規程」にに基づいて忠実に運営されているか?

上記の4つの要件をクリアしていなければ、所得税や社会保険料がかかってくることになります。

「出張旅費規程」の具体例と効果

出張の多い事業ほどその効果は絶大です

たとえば「出張旅費規程」で

- 社長は 8,000円

- 取締役は 6,000円

- 一般社員は 4,000円

と定めていた場合で社長が年間100日、取締役が50日、全社員で年間200日出張している場合には会社として約160万〜200万円を経費に計上でき、本人には所得税も社会保険料もかからないということになります。

年間で大きな節税、社会保険料の見直しの効果を生み出しそれは2年目以降も継続します。

出張旅費規程のサンプルはコチラからダウンロード

出張手当(旅費日当)導入で消費税の節税も可能です

出張手当(旅費日当)の導入はインボイス制度導入後も「消費税」の節税が実現できます

さらに、もう一点は消費税に関するメリットについてです。

出張手当(旅費日当)は消費税の節税にもつながります。

上記の要件に基づいた出張手当(旅費日当)の支給は、消費税も支払ったことになり仕入税額控除(納付する消費税の減少)の対象にもなります。

インボイス制度導入後も出張手当(旅費日当)で消費税を賢く節税できます。

以下の国税庁の新ガイドラインによると、出張に必要と認められる旅費や宿泊費は課税仕入れとして扱われ、仕入税額控除の対象になります。

ただし、所得税非課税範囲内での支給が条件で、帳簿保存が必須です。この新ルールに則った正確な経理処理により、消費税の節税効果を維持できます。早めの導入と適切な規程作成で、税務調査をクリアしつつ、社会保険料の負担軽減も目指しましょう。そういう意味でも出張手当の活用による消費税節税のメリットは価値があるといえるでしょう。

参考:国税庁【No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い】

参考:国税庁【宿泊費、日当等) 【答】 社員に支給する出張旅費】

「旅費規程も作ったし、手当も支給している」

それでも税務調査で否認されたという相談、実は少なくありません。

よくある原因は、規程と実態のズレ。金額の妥当性が説明できなかったり、出張の業務目的や書類が不十分だったりと、“形式だけ整えた”状態では認められないケースも多いのです。

寺田税理士・社労士事務所では、書面の整備と運用実務の両面から設計をサポートしています。

関連記事『税理士が解説!出張旅費で節税する方法:インボイス制度と出張旅費等特例の活用術』

新しい節税のチャンス!出張旅費等特例を活用し、無駄な税金を節約しませんか?会社経営における重要なポイントを解説した記事をチェック!税金削減のヒントが詰まっています。詳細を読んで、節税のプロになりましょう!ぜひご一読ください!詳しくはコチラ↓↓↓

『税理士が解説!出張旅費で節税する方法:インボイス制度と出張旅費等特例の活用術』

関連記事『税理士が教える!最新「出張手当」の相場と運用ポイント』

出張手当の最新相場と適切な運用法について知りたい方は必見です!今回の新しい記事では、社長から一般社員までの役職別「出張手当」の相場と2024年以降の変化動向を詳しく解説しています。さらに、節税と社会保険料適正化の効果を最大化する出張手当の適切な運用方法についてご紹介。また重要となる「出張旅費規程」サンプルもダウンロードして頂けるようにしています。経費節約と従業員のモチベーション維持に役立つ情報が満載です。ぜひご覧ください。詳しくはコチラ↓↓↓

『税理士が教える!最新「出張手当」の相場と運用ポイント』