住民税非課税ってどんな人や家庭が対象?税金のプロがズバリ解説!

公開日: 2024.11.15

最終更新日: 2024.11.24

今の時代に必要な住民税対策とは?

節税のプロが明かす!住民税非課税の条件

物価上昇や景気低迷で家計に悩むいま、住民税の非課税って具体的にどんな条件があるのか気になりますよね。この記事では、住民税非課税のノウハウを、税金のプロが分かりやすく解説します。今回は大阪市の住民税非課税の基準を紹介しますが基本的には全国どの市区町村も大きくは変わりませんので参考にしてください。ただし、最終的にあなたは住民税非課税になるかどうかの確認はお住いの市区町村でで行ってください。

この記事は家計の安定や節税のヒントをお探しの方は必見です!

住民税非課税の対象者とは

住民税非課税とはあなたがお住まいがある市区町村で個人住民税の均等割額と所得割額ともに課税されない状態のことを言います。

個人住民税の均等割・所得割ともに課税されない方に関する条件と非課税限度額は以下の通りです。

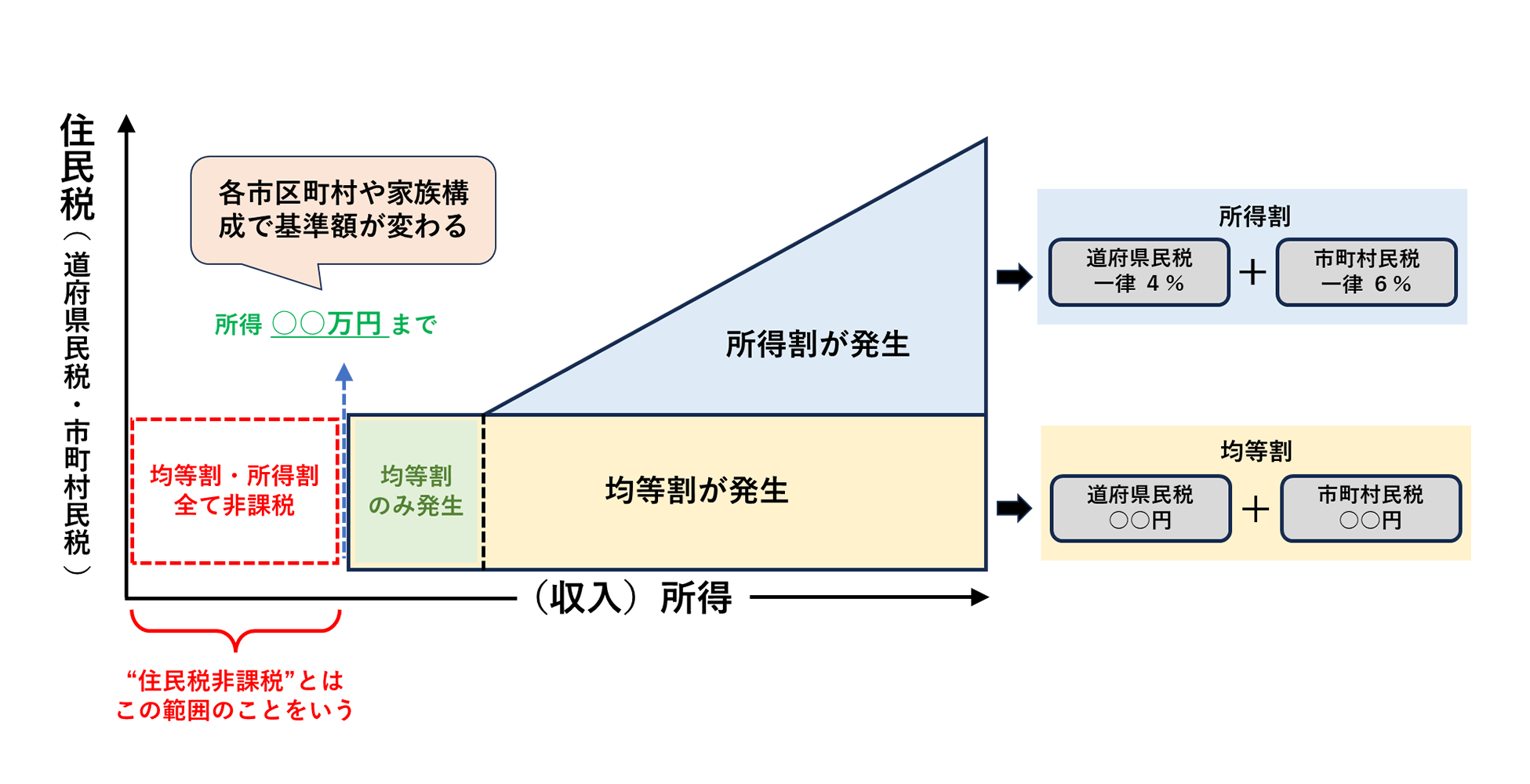

住民税の仕組みと住民税非課税の範囲

住民税は均等割と所得割の2つに分かれます。均等割は、一定額を超えると所得の大小にかかわらず発生します。所得割は所得の額に応じて算出され、税率は10%(道府県民税4%、市町村民税6%)と一定です。なお所得がないまたは少ない場合、均等割も免除となり「住民税非課税」になります。非課税となる基準額は各市区町村により異なります。

均等割・所得割ともに課税されない方

- 生活保護法の規定による生活扶助を受けている方

※医療扶助、教育扶助など、生活扶助以外の扶助を受けているだけでは非課税にはなりません。 - 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合、年収2,043,999円以下)である方

- 前年の合計所得金額が、以下の算式で求めた額以下である方

住民税非課税世帯とは?

政府や市区町村の給付金、補助金、負担軽減措置などを受ける条件は、単に個人が住民税非課税であるだけでなく、「世帯全体が住民税非課税であること」が求められるケースがよくあります。したがって「住民税非課税世帯」についても、その条件や仕組みについて解説しておきます。

「住民税非課税世帯」の定義

住民税非課税所得とは「住民税がかからない所得」のことです。 さらに住民税非課税世帯とは、その「世帯全員の住民税が非課税となっている世帯」のことをいいます。 またここで言う住民税とは、「均等割」も「所得割」も非課税となっているということを指します。

「世帯」の定義

日常の生活の資を共にすることをいいます。

会社員、公務員などが勤務の都合により家族と別居している又は親族が修学、療養などのために別居している場合でも、1生活費、学資金又は療養費などを常に送金しているときや、2日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしているときは、「生計を一にする」ものとして取り扱われます。

参考:国税庁 生計を一にする

給与収入の個人市・府民税非課税限度額一覧表

| 区分 | 同一生計配偶者および扶養親族の人数 | ||||

|---|---|---|---|---|---|

| なし | 1人 | 2人 | 3人 | 4人 | |

| 前年の合計所得金額 (給与収入金額) |

45万円以下 (100万0,000円以下) |

101万円以下 (156万0,000円以下) |

136万円以下 (205万9,999円以下) |

171万円以下 (255万9,999円以下) |

206万円以下 (305万9,999円以下) |

注:5人以上の場合は、合計所得金額(206万円)または総所得金額等の合計額(217万円)に1人につき35万円を加算した金額以下

公的年金等受給者の個人市・府民税非課税限度額の一覧表

収入が公的年金等のみである場合には、次のとおりとなります。なお、年齢区分については、前年12月31日現在の年齢によります。

65歳未満の方

| 区分 | 同一生計配偶者および扶養親族の人数 | ||||

|---|---|---|---|---|---|

| なし | 1人 | 2人 | 3人 | 4人 | |

| 前年の合計所得金額 (公的年金等収入金額) |

45万円以下 (105万0,000円以下) |

101万円以下 (171万3,334円以下) |

136万円以下 (218万0,001円以下) |

171万円以下 (264万6,667円以下) |

206万円以下 (311万3,334円以下) |

65歳以上の方

| 区分 | 同一生計配偶者および扶養親族の人数 | ||||

|---|---|---|---|---|---|

| なし | 1人 | 2人 | 3人 | 4人 | |

| 前年の合計所得金額 (公的年金等収入金額) |

45万円以下 (155万0,000円以下) |

101万円以下 (211万0,000円以下) |

136万円以下 (246万0,000円以下) |

171万円以下 (281万0,000円以下) |

206万円以下 (316万0,000円以下) |

(注)5人以上の場合は、合計所得金額(206万円)または総所得金額等の合計額(217万円)に1人につき35万円を加算した金額以下

65歳以上の年金受給者(世帯)が住民税非課税世帯に該当する条件や確認方法について詳しく知りたい方は、以下のリンクをご参照ください。具体的な条件を記載していますので給付金を受け取るための準備を進める際にお役立てください。

▶ 65歳以上の年金受給者(世帯)の住民税非課税世帯の条件はこちら『年金受給者が住民税非課税世帯になる条件「155万の壁」と「211万の壁」とは?税理士が解説』

※リンク先では、65歳以上の年金受給者の住民税非課税世帯の基準や確認手順について詳しく解説しています。また、給付金の申請に必要な書類や手続きの流れも併せてご確認いただけます。

給与や公的年金以外の収入の取り扱いは?

住民税の対象とならない所得

以下は住民税の対象とならない所得の例です。これらの所得は、所得税法などに基づき、収入金額の多少にかかわらず住民税の対象になりません。

- 傷病者や遺族などの受け取れる恩給、年金など

- 給与所得者の出張旅費、通勤手当(通勤手当は月額15万円まで)

- 心身や突発的な事故により資産に加えられた損害に対する損害保険金、損害賠償金、慰謝料など

- 雇用保険の失業給付

- 相続、遺贈または個人からの贈与による所得(相続税などは課税されます)

- 児童手当、児童扶養手当、子育てにかかる施設・サービスの利用料に対する助成など

住民税の対象となる所得の確認

住民税の対象となる所得は、国の所得税における所得金額と同じ計算方法によることとされており、所得の種類を10種類に区分し、前年1月1日から12月31日までの1年間の収入金額から必要経費や給与所得控除額などを差し引いて算出されます。この計算は所得税の計算方法と同じであり、所得割額が算定されることで、個人住民税の非課税対象や非課税限度額が決定されます。詳細な計算式や所得の種類については、こちらで確認しましょう。

参考:所得金額の計算:https://www.city.osaka.lg.jp/zaisei/page/0000370541.html

東京都中央区や大阪市など各市区町村で住民税額シミュレーションの計算が可能

東京都中央区では住民税額のシミュレーションが可能

東京都中央区では収入状況などを入力することで自身の住民税額が確認できるサイトが用意されています。ぜひ参考にしてください。

参考:東京都中央区|住民税額シミュレーション:https://zeisim.e-civion.net/tax-project/tax/osaka_top.html

(注意事項)

- 試算した税額は確定額ではありませんので、あくまでも参考としてご利用ください

- 試算のために入力されたデータは保存されません

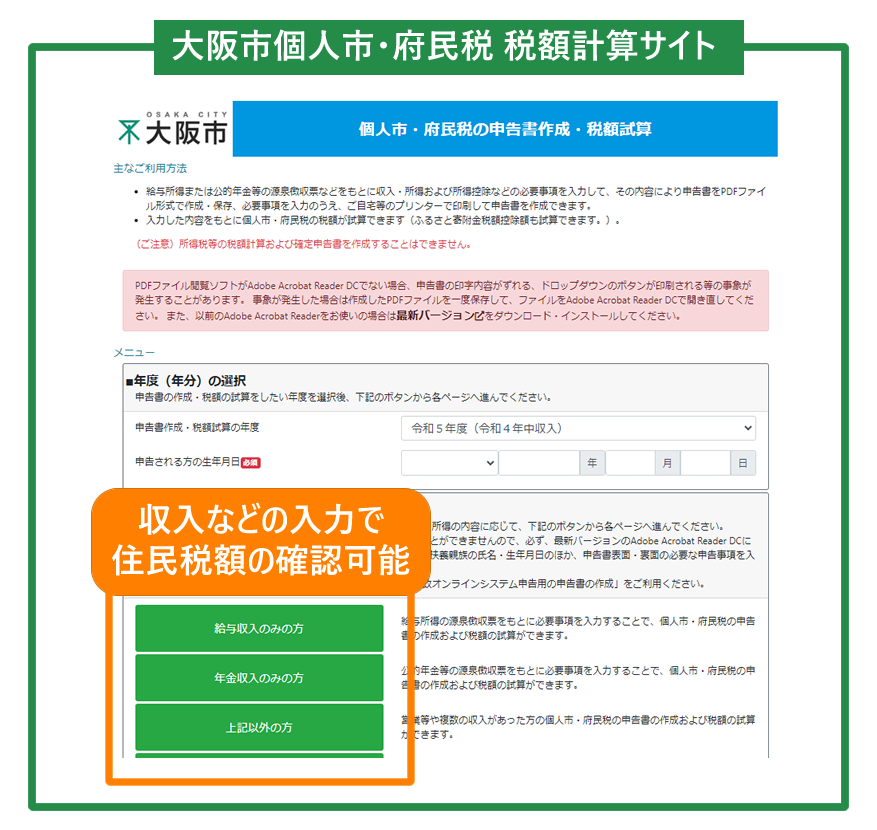

大阪市では住民税額のシミュレーションが可能

大阪市では収入状況などを入力することで自身の住民税額が確認できるサイトが用意されています。ぜひ参考にしてください。

参考:大阪市|住民税額シミュレーション:https://zeisim.e-civion.net/tax-project/tax/osaka_top.html

(注意事項)

- 試算した税額は確定額ではありませんので、あくまでも参考としてご利用ください

- 試算のために入力されたデータは保存されません

住民税のQ&A

こちらでは個人市・府民税(全般)に関するQ&Aも含まれていますので、詳細な情報や疑問点があれば、参考にしてください。

参考:個人市・府民税(全般)に関するQ&A:https://www.city.osaka.lg.jp/zaisei/page/0000019927.html

重要:本記事に関するご案内とお願い

このページに掲載されている情報は、あくまで一般的な情報であり、詳細については市区町村によって異なる取り扱いがあるため、具体的な個別相談に関する情報提供は難しい状況です。お住まいの市区町村窓口に直接ご相談いただくか、各市区町村の公式ウェブサイト等で詳細な情報をご確認いただくことをお願いしております。

関連記事『2025年最新!非課税世帯3万円 子供1人につき2万円加算 電気ガス代補助も再開』

2025年最新!非課税世帯3万円!子供1人につき2万円加算!電気ガス代補助も再開!

2025年の最新支援策が明らかに!住民税非課税世帯への3万円給付や子ども1人につき2万円の加算、さらに電気・ガス代補助が再開されます。家計負担を軽減するための具体的な内容を徹底解説!「103万円の壁」の影響やガソリン代補助の今後についても触れています。このチャンスを逃さず、生活を支える情報をチェックしましょう。

詳細は記事でご確認ください。↓↓↓

『2025年最新!非課税世帯3万円 子供1人につき2万円加算 電気ガス代補助も再開』

関連記事『年金受給者が住民税非課税世帯になる条件「155万の壁」と「211万の壁」とは?税理士が解説』

65歳以上の年金受給者(世帯)の方必見!「155万の壁」「211万の壁」とは?

年金受給者が住民税非課税世帯になるための重要な基準を徹底解説!

「年金収入がどれくらいなら住民税が非課税になるのか?」「非課税世帯になるとどんなメリットがあるのか?」この記事を読めば、住民税非課税世帯になるための条件とその背景がスッキリ分かります。さらに、地域ごとの基準額や注意点も詳しく解説しています。

詳しくはコチラ↓↓↓

『年金受給者が住民税非課税世帯になる条件「155万の壁」と「211万の壁」とは?税理士が解説』

関連記事『2024年10月より児童手当最大3万円へ拡充!所得制限なしへ支給時期は12月から』

2024年10月より児童手当最大3万円へ拡充!所得制限なしへ支給時期は12月から

政府は少子高齢化対策として、2024年10月から児童手当の制度が拡充します。

これまでの所得制限も撤廃され、第3子以降の子供は2倍となる月3万円の手当が支給されます。

子育て世代にとってより手厚いサポートが実施されることとなりました。

今回の記事ではこの児童手当2024年拡充の概要をまとめました。

2024年12月からの支給開始に向け、詳細については市区町村窓口や厚生労働省のホームページで随時ご確認ください。

詳しくはコチラ↓↓↓

『2024年10月より児童手当最大3万円へ拡充!所得制限なしへ支給時期は12月から』

関連記事『2024年最新!今知るべき「4万円の定額減税」を税理士が解説!』

2024年度の税制改正について、特に注目すべきは新しい『4万円の定額減税』の導入です。この減税は中所得層(給与年収の場合2,000万以下)を対象に、実質的な税負担の軽減を意味します。給与所得者だけでなく公的年金受給者や事業所得者まで、幅広く国民の皆さんにメリットをもたらすこの新減税の詳細をわかりやすく解説しました。ぜひご一読ください!詳しくはコチラ↓↓↓

『2024年最新!今知るべき「4万円の定額減税」を税理士が解説!』