中古車を1年で100%減価償却!最短1年で節税する方法

公開日: 2024.03.05

最終更新日: 2024.03.18

中古車を1年で100%減価償却!最短1年で節税する方法

賢い中古車の購入で初年度に100%経費にすることができる

中古車の購入は法人にとって節税の手段の一つですが、そのための中古車の選び方には見落としがちなポイントがあります。それは中古車の中には経過年数によって最短1年でほぼ100%償却できるものがあるからです。また軽自動車と普通自動車ではそもそもの耐用年数が違うのでこちらも注意が必要です。中古車の購入でどのような節税効果を得たいのかで購入すべき中古車は変わってきます。この記事では、中古車の減価償却について分かりやすく解説し、最短1年でほぼ100%償却し節税する方法をお伝えします。

減価償却とは

減価償却の基本

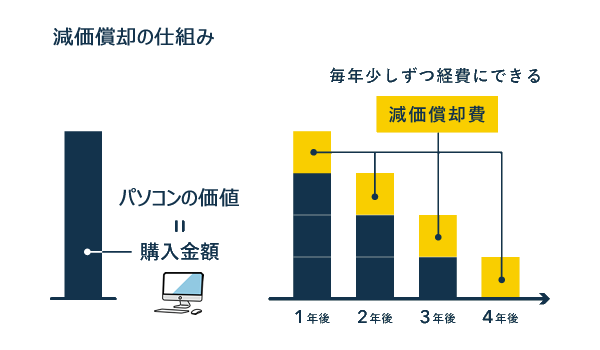

減価償却とは、購入した資産の代金を何年かけて減価償却費として費用計上する方法です。この方法を利用することで、年度ごとに税金を節約することが可能です。

車両の法定耐用年数

自動車には、車両の種類によって法定耐用年数が決められています。国税庁のHPで確認すると、普通乗用車は6年、軽自動車は4年となっています。

中古車両の耐用年数

中古車両の耐用年数は法定耐用年数と経過年数を使って算出する

次に中古車の場合、耐用年数の求め方は前述の耐用年数(普通自動車6年、軽自動車4年)と初年度登録から経過している年数を用いて算出します。

計算方法は【〈法定耐用年数-経過年数〉+〈経過年数×20%〉】となります。

(計算例)中古車の経過年数が、新車の耐用年数以内の場合

もし初度登録から2年10ヵ月経過した普通自動車を購入した場合は以下の計算となります。

【〈法定耐用年数6年(72ヵ月)-経過年数2年10ヵ月(34ヵ月)〉+〈経過年数2年10ヵ月(34ヵ月)×0.2〉】

=38ヵ月+6.8ヵ月

=44.8ヵ月

=3.7年

=1年未満の端数がある場合は切り捨てるので、この場合の耐用年数は「3年」

償却費を早く多めに計上できる「定率法」がおすすめ

減価償却費の計上方法は「定率法」と「定額法」の2種類がありますが、たとえば普通自動車(新車の場合6年)の償却率は定率法で0.333、定額法で0.167と大きく違いいます。

例えば500万円の普通自動車を新車購入した場合、初年度の減価償却費は定率法の場合は1,665,000円、定額法の場合は835,000円と大きく違います。

耐用年数が短いとより多く償却費を計上できる

そして、減価償却をするうえで重要なのが「法定耐用年数」です。減価償却を何年に渡って行うか、という年数です。これは「購入した資産が何年間使用できるか」との考えがもとになっています。

中古車両の耐用年数が2年なら1年でほぼ100%償却が可能

耐用年数2年で定率法だと償却率は1.000

耐用年数2年で定率法だと償却率は1.000です。したがって残存簿価1円以外の4,999,999円が1年で一括償却できます。そのため、耐用年数2年の中古車を年度の初めに購入すれば、費用を全てその年度の減価償却費に計上できます。※なおここでとくに注意すべきポイントは「年度初めに購入する必要がある」点です

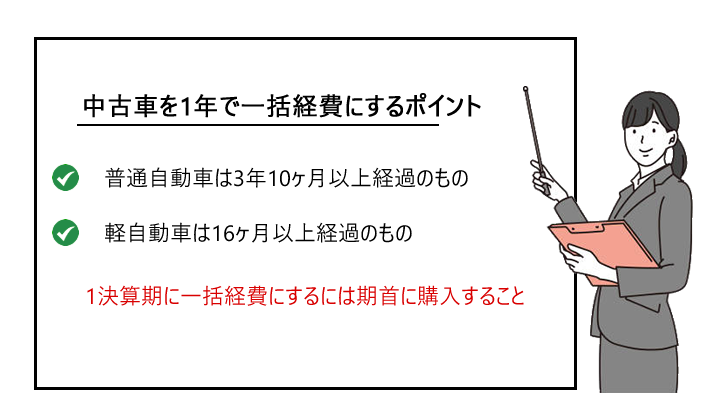

耐用年数が2年となる中古自動車の経過年数は

普通自動車は3年10カ月以上経過のものならほぼ100%償却可能

普通自動車の場合、新車の法定耐用年数は6年です。そして中古の普通自動車の場合は、経過月数によって耐用年数が異なりますが、最短1年でほぼ100%最も償却できる耐用年数2年となるのは経過年数46カ月以上(3年10カ月以上)の普通自動車となります。

軽自動車は16カ月以上経過のものならほぼ100%償却可能

軽自動車新車の場合、新車の法定耐用年数は4年です。そして中古の軽自動車の場合も、経過月数によって耐用年数が変わりますが、最短1年でほぼ100%最も償却できる耐用年数2年となるのは経過年数16カ月以上(1年4カ月以上)の軽自動車となります。

最短1年での減価償却戦略

耐用年数が2年となる中古車を年度の初めに購入すれば、その年度の減価償却費用を全て計上できます。節税のために、中古車の購入タイミングを考慮しましょう。

まとめ

中古車を使って節税する:1年で100%減価償却の秘訣

この記事では、中古車を最短1年で100%減価償却し、節税する方法について解説しました。中古車の賢い選び方や、減価償却の基礎知識、車種ごとの耐用年数の違い、そして最も効果的な償却法について学びました。特に、耐用年数が短くなる中古車を年度の初めに購入することで、大幅な節税効果を得ることが可能です。この戦略を利用すれば、個人事業主や法人が経費を効率的に計上し、税金を節約することができます。中古車購入を検討している方は、この記事のポイントを押さえ、節税に役立ててみてください。

関連記事『税理士が教える!自宅事務所を経費化するための完全ガイド』

税理士が教える!自宅事務所を経費化するための完全ガイド

自宅で仕事をするフリーランスや小規模事業者に朗報!

自宅事務所やSOHOを賢く経費化して、税金をお得にする方法を税理士が徹底解説。

家賃から光熱費まで、どの費用をどう計上できるか、わかりやすく案内します。

国税庁の「タックスアンサー」も紹介。

これを機に節税しながらビジネスをさらに効率化してください。

詳しくはコチラ↓↓↓

『税理士が教える!自宅事務所を経費化するための完全ガイド』

関連記事:「確定申告期限ギリギリでもできる節税術15選」

確定申告の期限ると、毎年焦ってしまう方や税金に不信感を抱いている方に向けて、本記事では確定申告期限ギリギリでも出来る節税術15選を紹介しました。

少額特例の活用や自宅兼事務所の経費計上、領収書やレシートのない場合の経費計上方法など、具体的な手法を解説しました。また、赤字であっても申告すれば将来の利益と相殺できることや、各種控除の漏れをチェックする重要性にも触れました。

今回は、申告期限ギリギリでも利用可能な合法的な節税方法をご紹介しました。確定申告の重要性を再確認しながら、同時に確定申告は国民の義務であり、また、適切に行うことで節税の機会でもあります。本記事で紹介した節税術を活用し、賢く確定申告を行いましょう。

関連記事『税理士が教える!確定申告、期限を過ぎてしまったら?ペナルティと正しい対応策』

税理士が教える!確定申告、期限を過ぎてしまったら?ペナルティと正しい対応策

『確定申告の期限を逃したらどうする?!』

税理士がペナルティを回避する方法と正しい対処法を詳しく解説!遅れたからといって諦める必要はありません。

対策として何ができるか、この記事でチェックしましょう。

詳しくはコチラ↓↓↓

『税理士が教える!確定申告、期限を過ぎてしまったら?ペナルティと正しい対応策』