給与計算がつらいのは締め日が原因?見直し変更の事例と対策ガイド|税理士・社労士が解説

公開日: 2025.07.02

最終更新日: 2026.01.11

「また今月…給与計算の時期が来た…」

「今月はどこかでミスってないだろうか…」

「私が倒れたらどうなるのだろう…」

社員が増え、働き方が多様になる現代で、給与計算はもはや単なる事務作業ではありません。それは、企業の信頼を左右し、社員の生活を支える最重要業務。しかし、タイトなスケジュール、アナログな作業、頻繁な法改正…気が付けば、その重圧があなたの肩にのしかかり、心身ともに疲弊していませんか?

期日に間に合わせるため、つい「本来はやってはいけない手直し」に手を染めてしまったり、給与計算時期は休日返上で作業に没頭したり。「自分が倒れたらどうなるんだろう…」「このミスが会社を揺るがすことになったら…」そんな不安と戦う日々は、もう終わりにしましょう。

この記事では、そんな「給与計算の悩み」を抱き続けているあなたへ、その実態と具体的な克服策を、人事担当者ならではの視点でお伝えします。

目次

- 人事担当者を追い詰める給与計算の「5つの罠」

- 日本の給与締め支払いパターン:現状と課題

- 給与計算の「罠」を乗り越える!4つの具体的な克服策

- 実際の企業事例:締め日変更の成功と失敗

- 業種別の最適な締め日・支払日パターン

- 締め日変更でよくある失敗とその回避策

- よくある質問(Q&A)

- 関連記事

人事担当者を追い詰める給与計算の「5つの罠」

給与計算は、単に数字を並べるだけではありません。従業員の生活を支える重要な業務であり、少しのミスも許されないプレッシャーがあります。特に、以下のような課題に直面していませんか?

罠1. 「締め日〜支払い日」の驚くほどタイトなスケジュールと多様なパターン

従業員数が増えるほど、勤怠集計、残業代計算、各種控除、社会保険料や税金の処理、そして振込データ作成と、膨大な作業を短期間でこなす必要があり、人事担当者の負荷は増大します。特に、締め日から支払い日までの期間が短いほど、その負担は跳ね上がります。

罠2. アナログな集計と「やってはいけない手直し」の横行

いまだにExcelでの手入力や、紙の勤怠表から転記している企業も少なくありません。

① ヒューマンエラーのリスク

手作業は入力ミスや計算ミスを誘発しやすく、後からの修正に膨大な時間がかかります。特に、100名を超える企業では、一つのミスが全体に波及するリスクが高まります。

② 違法性のリスク

「残業代を少なく見せるために勤怠を手直しする」「うちは営業手当を残業代として払っていると伝えているから大丈夫だ」といった誤認や、営業手当・賞与に残業代を含めて清算しているつもりでも、適切な計算方法や明示がなければ、別途残業代の支払いが必要になります。これは未払い残業代問題に直結し、将来的に多額の賠償金や企業の信用失墜につながります。

特に「月末締めなのに当月25日払い」の会社では、集計期間が極端に短いため、正確な残業代や変動手当を当月に反映することが物理的に難しく、翌月25日の給与で清算するといった運用が見られます。しかし、これは原則として労働基準法に抵触する可能性があり、「賃金は全額を支払う」という原則に反するリスクをはらんでいます。

罠3. 度重なる法改正と税制変更への対応

社会保険料率の変更、所得税法の改正、働き方改革関連法の施行など、給与計算に影響を与える法改正は頻繁に起こります。これらを正確に反映させるための情報収集とシステム更新は、人事担当者の大きな負担です。

主な法改正例

- 2024年10月:社会保険適用拡大(51人以上の企業)

- 2023年4月:育児・介護休業法改正

- 毎年:健康保険料率・厚生年金保険料率の変更

- 毎年:雇用保険料率の変更

罠4. 経理部門への早期情報伝達のプレッシャー

給与情報は、単に従業員へ支払うだけでなく、経営陣が業績を把握するための重要な経費情報でもあります。そのため、経理部門から「早く給与情報(概算の人件費)を教えてほしい」という強いプレッシャーがかかることもあります。しかし、締め日から支払日までのタイトな期間では、正確な情報を迅速に伝えることは困難を伴い、その板挟みに苦しんでいませんか?

罠5. 問い合わせ対応と精神的ストレス

従業員からの給与明細に関する問い合わせ対応、間違いがあった場合の謝罪と修正作業。これらもまた、人事担当者の貴重な時間を奪い、精神的な疲弊に繋がります。「給与支払日は休めない」「自分が倒れたらどうなるんだろう」といった不安は、誰にも言えない重荷になっているはずです。

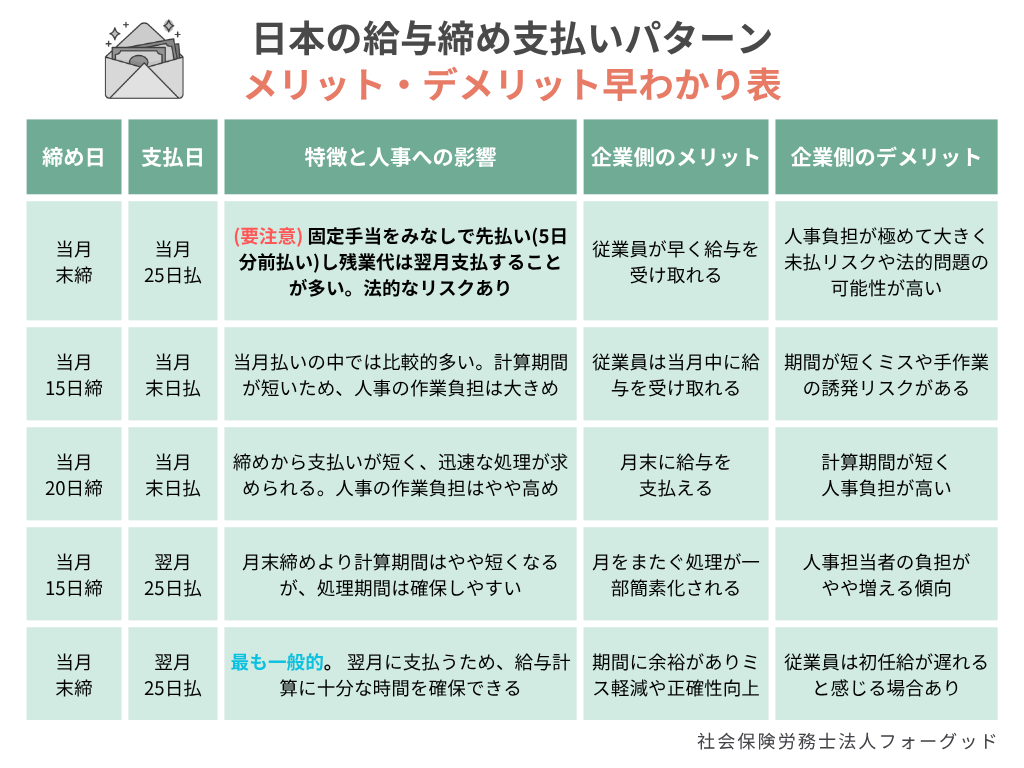

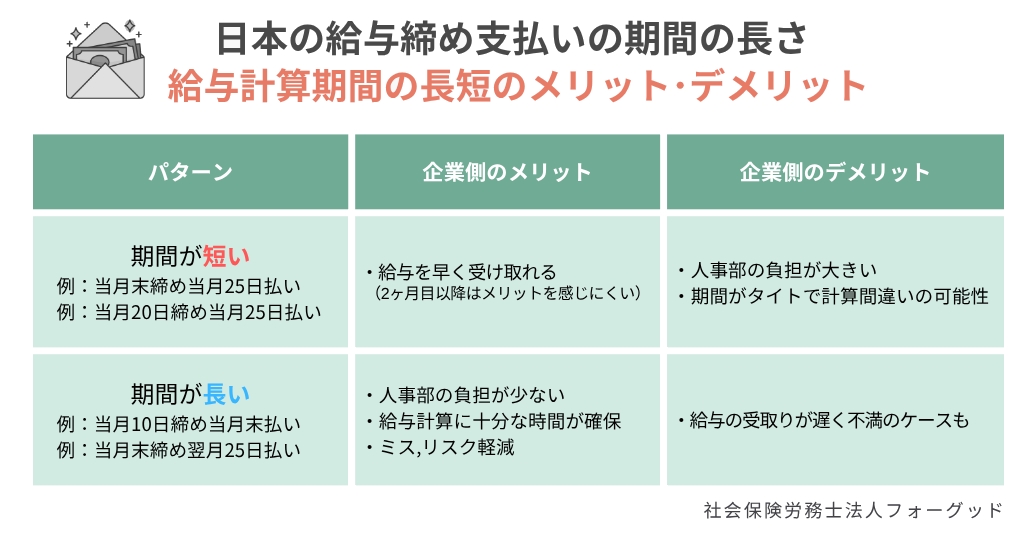

日本の給与締め支払いパターン:現状と課題

日本の給与締め支払いパターン:メリット・デメリット早わかり表

【締め支払いパターン別の特徴】

給与の締め支払いパターンは、人事担当者の負担や会社のリスクに大きく影響します。特に注意すべきは、「月末締め・当月25日払い」のように締め日から支払いが極端に短いパターンです。これは人事の計算時間がなく、ミスや未払い残業代のリスクが高まる上、賃金全額払いの原則に抵触する法的リスクも潜みます。

一方、「月末締め・翌月25日払い」のように余裕のあるパターンが一般的で、正確性を保ちやすいでしょう。

業種別の傾向

小売業、飲食業、サービス業など、シフト制や複雑な勤務形態が多い業種では、勤怠集計が特に煩雑になり、締め日と支払い日のタイトさがより顕著になる傾向があります。建設業など、日雇い・週払いが発生する業種ではさらにパターンが多様化します。

最近のトレンド

近年では、従業員の経済的ニーズに応えるため、「給与前払いサービス」を導入し、給与計算のフローとは別に、希望に応じて稼働済みの給与を日次で支払う企業も増えています。これは、従来の締め日・支払日を変更することなく、従業員の急な出費に対応できるメリットがあります。

参考:厚生労働省【労働条件・職場環境に関するルール】

参考:厚生労働省【労働条件・職場環境に関するルール:賃金に関する基本的ルール】

給与計算の「罠」を乗り越える!4つの具体的な克服策

毎月の給与計算のストレスから解放され、より戦略的な人事業務に集中するために、具体的な解決策を検討しましょう。

克服策1. 給与締日・支払日の見直し:従業員の理解を得て勇気ある一歩を踏み出す

締め日を早めることで、給与計算に充てられる時間を物理的に確保できます。あなたの会社は、締め日・支払い日が長くも短くもなく、最適な状態にありますか?

給与締め支払い日変更の主な3つの方法

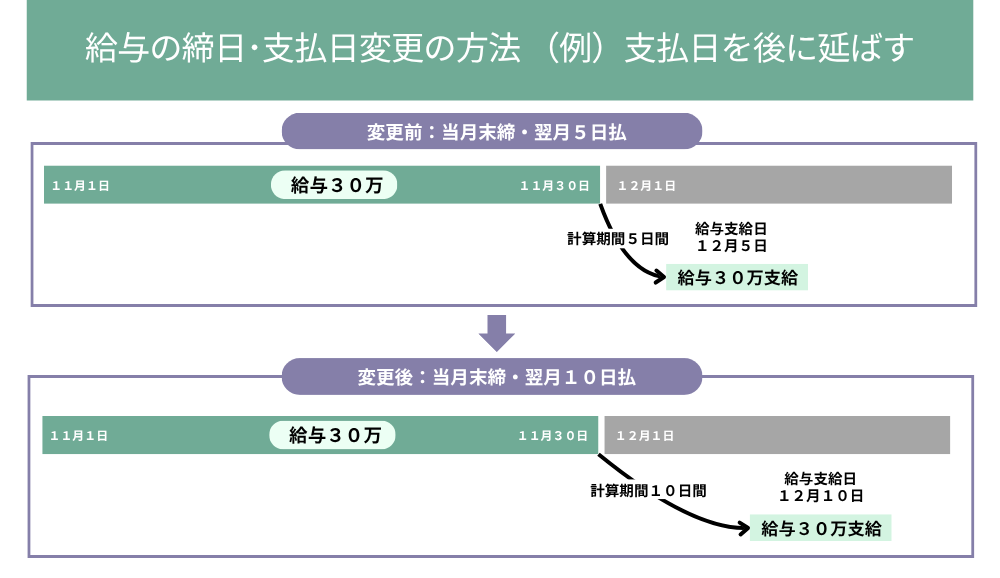

給与計算期間の短さが人事の負担や法的リスクにつながる場合、締め日・支払い日の変更は有効な解決策です。ここでは、給与月額30万円の社員を例に、具体的な変更手法を3つご紹介します。

方法1. 給与の支払日を後に延ばす

- 変更前: 11月30日締め、翌月12月5日払い

- 変更後: 11月30日締め、翌月12月10日払い

- メリット: 支払日を5日間延ばすことで、給与計算期間を10日間確保でき、人事担当者の計算負担を軽減できます。給与額30万円は変動しません

- 注意点: 従業員の給与支払いが遅れるため、丁寧な説明と理解を得るための合意形成が重要です

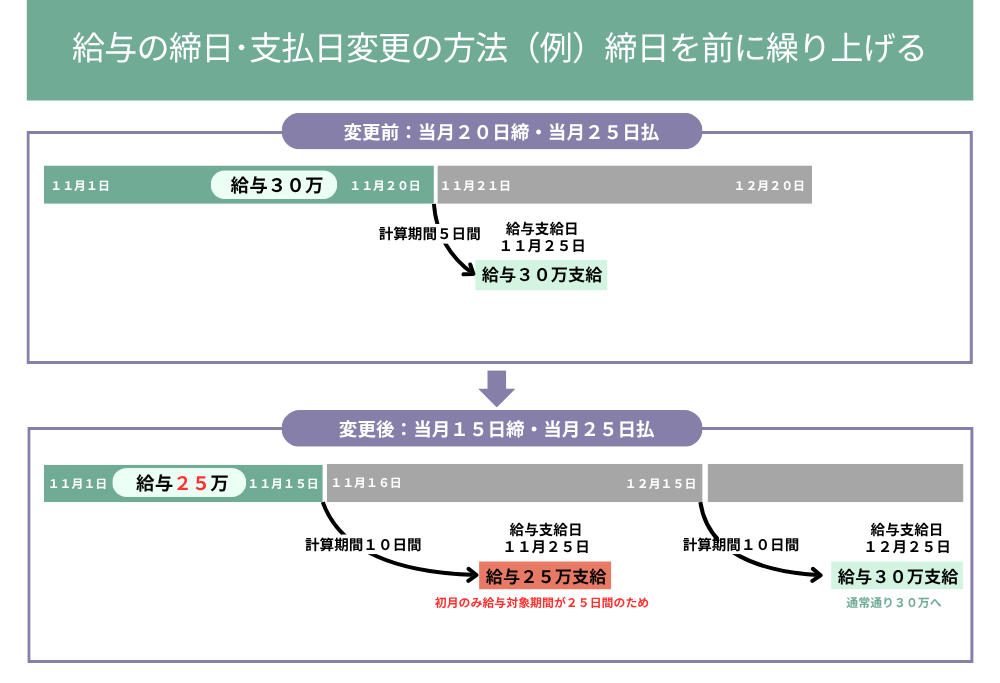

方法2. 給与の締め日を前に繰り上げる

- 変更前: 11月20日締め、11月25日払い

- 変更後: 11月15日締め、11月25日払い

- メリット: 締め日を5日間繰り上げることで、給与計算期間を10日間確保できます

- 注意点: 初月(この例では11月25日払い)の給与は、対象期間が11月1日~11月15日のため、通常30万円のところ25万円に一時的に減額されます。この減額に対する従業員への説明と配慮が不可欠です

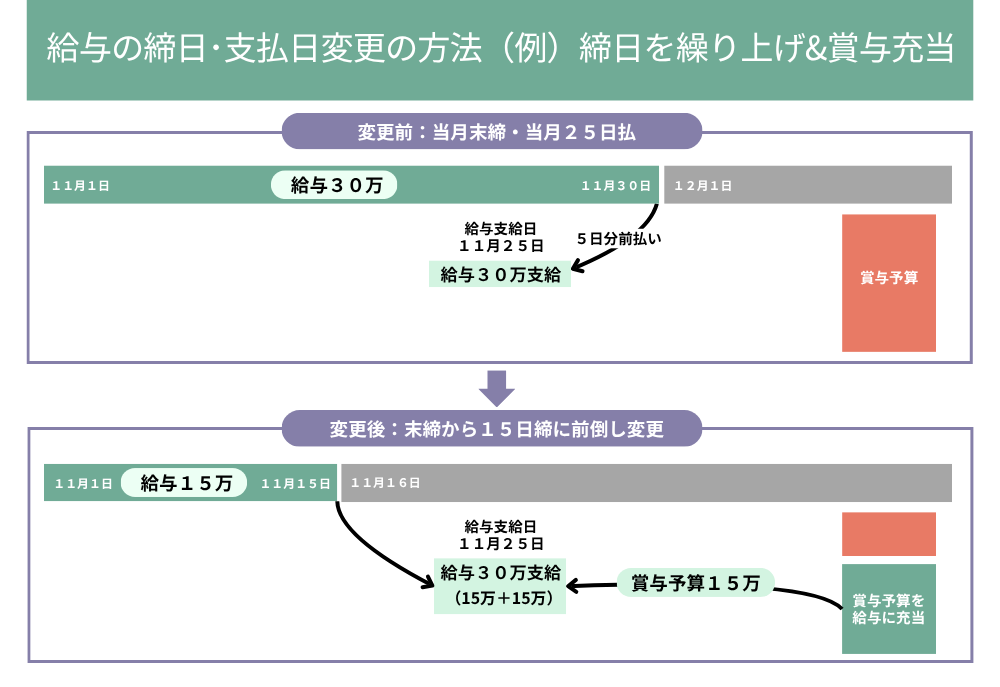

方法3. 締め日を繰り上げ & 賞与を充当

- 変更前: 11月30日締め、当月11月25日払い(※元々5日分の給与を前払いしている特殊なケース)

- 変更後: 11月15日締めに繰り上げ、11月25日払い

- メリット: この方法では、初月(11月25日払い)の給与減額を回避できます。具体的には、11月1日~11月15日分の給与(15万円)に加え、12月支給予定の賞与予算から15万円を充当することで、社員へは満額の30万円を支給します。これにより、社員は締め日変更による給与減額の影響を受けることなく、会社は給与計算期間を長くし、負担を軽減できます

締め日・支払い日期間が短いパターンと長いパターンのメリット・デメリット

あなたの会社は、どちらに課題を抱えていますか?もし、締め日が短く、上記デメリットに当てはまるなら、締め日変更を検討する価値は大いにあります。

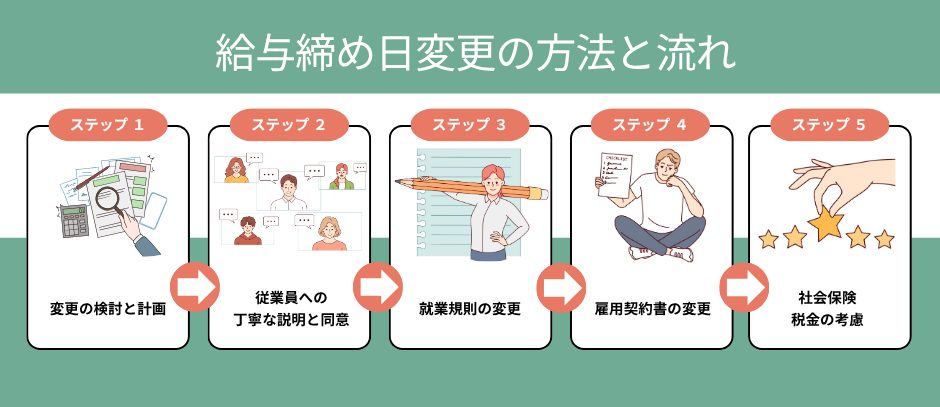

締め日変更の方法と流れ

締め日・支払日の変更は、従業員の生活に直結する重要な変更です。

STEP1. 変更の検討と計画

なぜ変更が必要なのか(人事負担軽減、正確性向上、コンプライアンス強化など)、いつから変更するのか、新しい締め日・支払日はいつにするのかを具体的に検討します。

STEP2. 従業員への丁寧な説明と同意

変更の必要性を丁寧に説明し、従業員の理解を得るための話し合いの場を設けることが不可欠です。説明会や社内報などを活用し、複数回にわたって情報提供を行いましょう。

特に、締日変更により一時的に給与が減る月が発生する場合(例:20日締め当月25日払いから月末締め翌月25日払いに変更すると、最初の支払いが短縮される期間が生じる)、その影響を緩和する措置を検討しましょう。この場合は前述の賞与予算を充当する方法がおすすめです。

STEP3. 就業規則の変更

締日・支払日の変更は、就業規則の絶対的記載事項であるため、変更手続きが必要です。労働者代表からの意見聴取を行い、労働基準監督署への届け出も忘れずに行いましょう。

STEP4. 雇用契約書の変更

必要に応じて、雇用契約書の内容も変更します。

STEP5. 社会保険・税金の考慮

特に、4月から6月の算定基礎届の時期に実施は避けたほうが良いでしょう。この時期は社会保険料の計算基準となる標準報酬月額を決定する重要な期間であり、締め日変更が重なると事務処理が非常に複雑になります。できれば、この期間を避けたタイミングで実施を検討しましょう。

克服策2. ITツールの積極的活用:効率化と正確性の両立

アナログな管理から脱却し、システムを導入することで、劇的に業務を改善できます。

① 勤怠管理システムの導入

従業員が直接打刻・入力することで、手作業での集計・転記ミスをなくし、リアルタイムでの勤怠状況把握を可能にします。残業時間の自動計算機能も活用でき、「やってはいけない手直し」の必要性を根本から排除します。

主な勤怠管理システム:

- ジョブカン勤怠管理

- KING OF TIME

- マネーフォワード クラウド勤怠

- freee人事労務

② クラウド型給与計算システムの導入

法改正に自動で対応し、複雑な計算も正確に行います。勤怠データとの連携により、集計から給与明細発行、振込データ作成までをスムーズに行え、大幅な業務効率化が期待できます。

③ RPA(ロボティック・プロセス・オートメーション)の活用

定型的なデータ入力や、複数のシステム間のデータ連携など、手作業で行っていた単純作業を自動化し、ヒューマンエラーを削減します。

克服策3. 経費計上の早期化と精度向上:概算計上によるボトルネック解消

経理部門への情報伝達のプレッシャーを軽減するためには、以下の方法が考えられます。

① 概算での経費計上

最終的な給与額が確定する前に、過去のデータ(前月同額、前年同月と同額)を参考に、概算で人件費を計上することを検討します。

② シビア目な仮計上

「実際と多少ずれても問題ない」という前提のもと、安全側に倒して「前月比5%増」などシビア目な仮計上を行うことで、経営陣の業績把握に大きな影響を与えずに対応できます。

③ 情報共有の仕組み化

経理部門と連携し、月末までの概算、または締め日時点での速報値として人件費を共有する仕組みを構築しましょう。

克服策4. 社労士へのアウトソーシング:プロに任せて負担軽減と安心感

最も確実で、人事担当者の負担を劇的に軽減できる方法です。

社労士事務所への委託のメリット

① 労務と税務のワンストップ対応

複数の社労士に加え税理士も在籍している事務所であれば、給与計算だけでなく、社会保険手続き、年末調整、福利厚生やリモートワーク手当の所得税に関する相談まで一貫して任せられます。これにより、貴社の業務効率化と労務・税務リスクの同時管理が可能です。

② 法改正への確実な対応

最新の法改正を自動的に反映し、常に適法な給与計算を保証します。「違法な手直し」の心配は一切なくなります。

③ 属人化の解消

人事担当者の退職や異動による知識・ノウハウの喪失リスクをなくし、安定した運用が可能になります。

④ コア業務への集中

給与計算にかかっていた時間と労力を、採用活動や人材育成など、より戦略的な人事業務に振り向けられます。

実際の企業事例:締め日変更の成功と失敗

ここでは、実際に締め日変更を実施した企業の事例を、成功例と失敗例に分けてご紹介します。

【成功事例1】製造業A社(従業員120名):支払日を5日延ばして正確性向上

変更内容

- 変更前:月末締め、翌月5日払い

- 変更後:月末締め、翌月10日払い

実施プロセス

- 3ヶ月前から従業員説明会を実施

- 個別面談で不安を丁寧にヒアリング

- 就業規則変更の手続きを適切に実施

成果

- 給与計算ミスが月平均3件から0件に減少

- 人事担当者の残業時間が月20時間削減

- 従業員からの問い合わせが大幅に減少

【成功事例2】IT企業B社(従業員80名):締め日繰り上げ+賞与充当で円滑移行

変更内容

- 変更前:20日締め、当月25日払い

- 変更後:15日締め、当月25日払い

実施プロセス

- 初月の給与減額を賞与予算から充当

- 従業員への丁寧な説明と同意取得

- システム改修を事前に完了

成果

- 給与計算期間が5日間から10日間に延長

- 未払い残業代リスクを完全に排除

- 従業員満足度が向上

【失敗事例】小売業C社(従業員150名):説明不足で従業員の反発を招く

変更内容

- 変更前:15日締め、当月25日払い

- 変更後:10日締め、当月25日払い

失敗の原因

- 一方的な通知のみで説明会を開催せず

- 初月の給与減額への配慮なし

- 個別の不安に対応する窓口を設けなかった

結果

- 従業員から強い反発を受け、労働組合が介入

- 結局、元の締め日に戻すことを余儀なくされた

- 従業員との信頼関係が損なわれた

教訓

締め日変更は、従業員への丁寧な説明と合意形成が絶対に不可欠です。一方的な変更は、たとえ会社にとって有益でも、必ず失敗します。

業種別の最適な締め日・支払日パターン

業種によって、最適な締め日・支払日パターンは異なります。

製造業

推奨パターン: 月末締め、翌月25日払い

理由: 勤務形態が比較的安定しており、月末締めでも集計がしやすい。25日払いにすることで、給与計算期間を十分に確保できます。

小売業・飲食業

推奨パターン: 15日締め、当月25日払い または 月末締め、翌月15日払い

理由: シフト制が多く、勤怠集計が複雑なため、締め日から支払日まで最低10日間は確保したい。また、アルバイト・パートが多い場合は、早めの支払いが求められることもあります。

IT・サービス業

推奨パターン: 月末締め、翌月25日払い

理由: リモートワークやフレックスタイム制など多様な働き方があるため、勤怠集計に時間がかかります。余裕を持った締め日・支払日設定が望ましいです。

建設業

推奨パターン: 20日締め、当月末払い または 月末締め、翌月20日払い

理由: 現場ごとに勤務形態が異なり、日雇い・週払いもあるため、柔軟な対応が必要。ただし、給与計算期間は最低10日間確保することが重要です。

締め日変更でよくある失敗とその回避策

失敗1. 従業員への説明不足

よくあるパターン: 一方的な通知のみで、説明会を開催しない

回避策:

- 最低3ヶ月前から複数回の説明会を開催

- 個別面談で不安を丁寧にヒアリング

- Q&A資料を作成し、全従業員に配布

失敗2. 初月の給与減額への配慮不足

よくあるパターン: 締め日繰り上げで給与が減る月が発生するのに、何の説明もない

回避策:

- 賞与予算から充当する方法を検討

- 一時金として減額分を別途支給

- 段階的な移行期間を設ける

失敗3. システム対応の遅れ

よくあるパターン: 勤怠管理システムや給与計算システムの改修が間に合わない

回避策:

- 締め日変更の3〜6ヶ月前にシステム会社と打ち合わせ

- テスト運用期間を設ける

- 旧締め日と新締め日を並行運用する期間を設定

失敗4. 社会保険・税金への影響を考慮していない

よくあるパターン: 算定基礎届の時期に締め日変更を実施してしまう

回避策:

- 4月〜6月の実施は避ける

- 社労士に事前相談し、最適なタイミングを選定

- 税務署・年金事務所への事前確認を行う

失敗5. 就業規則変更手続きの不備

よくあるパターン: 労働者代表の意見聴取を怠る、労働基準監督署への届出を忘れる

回避策:

- 就業規則変更の正式な手続きを確認

- 社労士に手続き代行を依頼

- 変更後の就業規則を全従業員に周知

よくある質問(Q&A)

Q1. 締め日変更は従業員の同意が必要ですか?

A1. 原則として、従業員の同意が必要です。締め日・支払日の変更は労働条件の不利益変更にあたる可能性があるため、就業規則の変更手続きを適切に行い、従業員代表の意見聴取を経る必要があります。特に、給与が一時的に減少する場合は、個別の同意を得ることが望ましいです。一方的な変更はトラブルの元となるため、丁寧な説明と合意形成を心がけましょう。

Q2. 締め日変更の最適なタイミングはいつですか?

A2. 年度の変わり目(4月)や下半期開始(10月)が一般的です。ただし、4月〜6月は社会保険の算定基礎届の時期と重なるため、できれば避けたほうが無難です。また、賞与支給月の直前も避けましょう。従業員への説明期間を考えると、実施の3〜6ヶ月前から準備を始めることが推奨されます。

Q3. 締め日変更で給与が減る月が発生する場合、どう対応すべきですか?

A3. 賞与予算から充当する方法が最も効果的です。例えば、20日締めから15日締めに変更すると、初月は5日分給与が減りますが、次回の賞与から減額分を充当することで、従業員の収入を維持できます。また、一時金として減額分を別途支給する方法や、段階的に移行する方法(例:最初は18日締め、3ヶ月後に15日締め)も検討できます。

Q4. 締め日を変更すると、社会保険料や税金はどうなりますか?

A4. 基本的には影響しませんが、タイミングに注意が必要です。社会保険料は「標準報酬月額」に基づいて計算されるため、給与の締め日が変わっても保険料率は変わりません。ただし、4月〜6月の算定基礎届の時期に締め日変更が重なると、事務処理が複雑になります。また、所得税も年間の総支給額で計算されるため、締め日変更による影響は基本的にありません。不安な場合は、社労士や税理士に事前相談しましょう。

Q5. アルバイト・パートも含めて締め日を統一すべきですか?

A5. 可能であれば統一することを推奨します。正社員とアルバイト・パートで締め日が異なると、給与計算の手間が倍増し、ミスのリスクも高まります。ただし、アルバイト・パートは早めの支払いを希望することが多いため、「正社員:月末締め翌月25日払い、アルバイト:15日締め当月25日払い」のように、支払日は統一しつつ締め日を分ける方法も検討できます。

Q6. 勤怠管理システムを導入すれば、締め日は変更しなくても大丈夫ですか?

A6. システム導入だけでは根本解決にならない場合があります。勤怠管理システムは集計の効率化には有効ですが、締め日から支払日までの期間が極端に短い場合(例:月末締め当月25日払い)、物理的に時間が足りないという問題は残ります。システム導入と締め日見直しを組み合わせることで、最大の効果が得られます。

Q7. 社労士に給与計算を委託する場合、どれくらいコストがかかりますか?

A7. 従業員100名規模で月額5万円〜10万円程度が相場です。ただし、給与計算だけでなく、社会保険手続き、年末調整、労務相談まで含めると月額10万円〜15万円程度になります。一見高く感じるかもしれませんが、(1)人事担当者の残業時間削減、(2)法令違反リスクの回避、(3)属人化の解消、などのメリットを考えると、トータルでは十分にコスト削減効果があります。

関連記事

- 100人超え企業に潜む!人事担当者が抱える誰にも言えないリスクの正体

- 人事担当者必見!100名超企業のおすすめ社労士変更術と選び方

- 大規模企業も安心の労務体制へ:実績豊富な社労士が選ばれる理由

- 固定残業代の見直しで、若手が辞めない会社へ

- 【最新版】社労士とは?相談できること・費用

- 社労士変更の良いタイミングとは?手続の流れ・注意点など完全ガイド

- 社労士をもっと経営に活かす!成長につながるおすすめ活用法まとめ

まとめ:給与計算の「罠」を乗り越えたその先に

給与計算の課題を解決することは、単なる業務効率化に留まりません。それは、あなたのストレスを劇的に軽減し、会社全体の生産性を向上させ、ひいては社員のエンゲージメントを高めることに繋がります。

- コンプライアンスの強化

法令遵守を徹底し、企業の信用を向上させます - 人事・給与担当者のストレス軽減

精神的負担から解放され、より生き生きと業務に取り組めるようになります - 社員満足度の向上

正確でスムーズな給与支払いは、従業員の会社への信頼感を高めます - 戦略人事への転換

煩雑な業務から解放され、企業成長のための戦略的な人事施策に時間を割けるようになります

毎月の給与計算に「もう嫌だ!」と感じたら、それは改善のチャンスです。

大阪エリアで給与計算に悩む企業の皆様へ。私たち寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)では、豊富な実績と専門知識に基づいた最適なソリューションを提供しています。

貴社の給与計算の課題を、私たちと共に解決し、安心して本業に専念できる環境を整えませんか?

「このまま今の体制で、本当に大丈夫ですか?」

社員数が増えるほど、労務リスクも跳ね上がります。

「うちはちゃんとやっているつもり」でも、

労基署の是正やトラブルに発展してしまうケースは後を絶ちません。

100名以上の企業で”本当に役立つ社労士の選び方”を、専門家が解説しています。

人事担当者必見!100名超企業のおすすめ社労士変更術と選び方▶

「気づいたときには、もう”会社全体の問題”に広がっていた」

社員数が増えるほど、労務リスクも跳ね上がります。

「うちはちゃんとやっているつもり」でも、

未払残業代の請求や解雇など金銭トラブルに発展してしまうケースは後を絶ちません。

100名以上の企業で”本当に役立つ社労士の選び方”を、専門家が解説しています。

100人超え企業に潜む!人事担当者が抱える誰にも言えないリスクの正体▶

「100名を超えたら、労務体制の”見直しどき”かもしれません」

ここ数年で従業員が増えた、拠点が増えた、制度が複雑化してきた。

それでも、以前と同じ社労士体制のまま──

そんな企業に、“人事トラブルの連鎖”や“労基署是正”が起きている現実があります。

企業規模に合った労務体制を整えることが、次の成長の土台に。

貴社は、本当に”今のままで大丈夫”ですか?

「社労士に相談」って、何を頼めるかご存じですか?

「就業規則って本当に必要?」「助成金ってどれが使えるの?」「給与計算が合ってるか不安…」

“気になるけど、誰に聞いたらいいか分からない”そんなお悩み、社労士が解決できます。

まずは、経営者の「よくある相談」とその解決方法をまとめたページを覗いてみませんか?

▶ 社労士に相談すると何が変わる? ▶

「このままでは、取り返しがつかないかも…」

未払残業代や若手社員の離職、ハラスメントの蔓延、制度形骸化…

それは、“一担当者の悩み”ではなく、企業の根幹を揺るがす問題です。

でも大丈夫。今この瞬間から、立て直すことはできます。

寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、

100人超企業の人事リスクに特化したプロフェッショナルチーム。

実態調査、制度設計、法対応、人材定着策までワンストップで支援します。

※本記事は作成日時点の法令に基づき作成しております。記事の内容に関するお問い合わせや、内容の正確性・完全性についての責任は負いかねますので、あらかじめご了承ください。具体的なご相談はお住まいの行政機関や専門家までお問い合わせください。

記事監修

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド / 株式会社フォーグッドコンサルティング 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【組織体制】

創業75年(1950年創業)の実績を持つ専門家集団。スタッフ20名、税理士4名・社労士6名(うち特定社労士2名)が在籍し、大阪・東京の2拠点で全国450社以上の企業をサポート。関連企業3社(株式会社フォーグッドコンサルティング、労働保険事務組合NIPRE大阪、有限会社西尾経営センター)と連携し、税務・労務・経営コンサルティングをワンストップで提供する体制を整えています。

【代表者の実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として複数回出演(2024年5月・6月、2025年8月)

- アイミツ「税理士と社労士が在籍するおすすめ事務所」実績部門 3年連続全国1位(日本最大級のビジネスマッチングサイト)

- 中央経済社『税務弘報』にて連載執筆中「新・労務知識アップデート講座」(2026年1月号より12回連載)

- ぎょうせい『税理』巻頭記事執筆「雇用形態の多様化で知っておきたい労務と税務」特集

- 日経BP社『日経Woman』掲載(女性活躍推進・次世代働き女子に選ばれる理由)

- マガジンハウス社『anan』掲載(女性社労士の働きがいとSDGs貢献)

- 産経新聞「なっトクマネー」コラム掲載(2024年5月)

- 税理士比較サイト『Taxus』大阪の税理士事務所おすすめ第1位

- 社労士比較サイト『Labors』大阪の社労士事務所おすすめ第1位

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

- 補助金・助成金申請支援:累計採択額10億円超