税理士変更の良いタイミングとは?おすすめ手続きとメリットデメリット

公開日: 2025.05.05

最終更新日: 2025.06.22

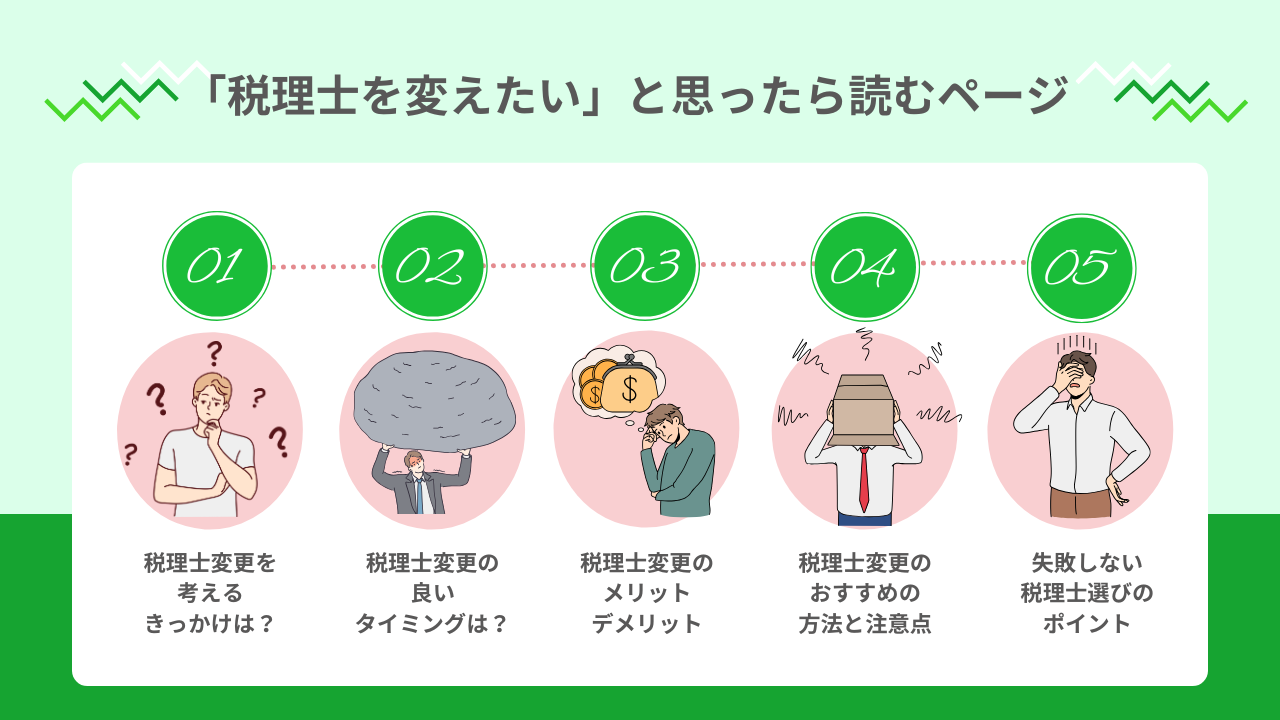

「税理士を変えたい」と思ったら読むページ

「うちの税理士(または担当者)、悪い人じゃないんだけど…少し物足りないんだよな…」

税理士または担当者に対して、こんな風に感じたことはありませんか?

- 試算表はくれるけど、“未来のこと”を聞いてくれない

- 経営のアドバイスがなく、会計以外の話ができない

- 労務の相談ができず、他の社労士を紹介される

- 節税や補助金など、新しい情報がもらえない

- クラウド会計ソフトなど、IT化を進めてくれない

- 相談してもレスポンスが遅い

- 担当者がよく変わり、情報の共有ができない

- 先生や担当者が高齢で、将来が不安

この記事では、そんな

「税理士の変更で迷っているけど、もっと会社を良くしたい経営者や経理担当者」の方々に向けて、

・税理士の変更に良いタイミングとは何か?を出発点に、

・手順・費用・メリット・デメリット・丁寧な断り方まで解説します。

物足りない税理士で後悔しないための税理士変更の完全ガイド

本来、税理士は「経営のパートナー」として、企業の成長に大きな影響を与える存在であるべきです。なぜなら、税理士は数ある外部専門家の中でも、最も身近に経営者を支える相談相手だからです。だからこそ、税理士の変更を検討する際には、「適切なタイミング」と「スムーズな流れ」を理解しておくことが重要になります。

この記事では、税理士を変更すべき理由やタイミングをはじめ、具体的な手続きの流れと注意点、変更に伴うリスクの回避方法、そして引き継ぎ時に預かるべき資料の一覧まで、経営者の視点で網羅的に解説します。

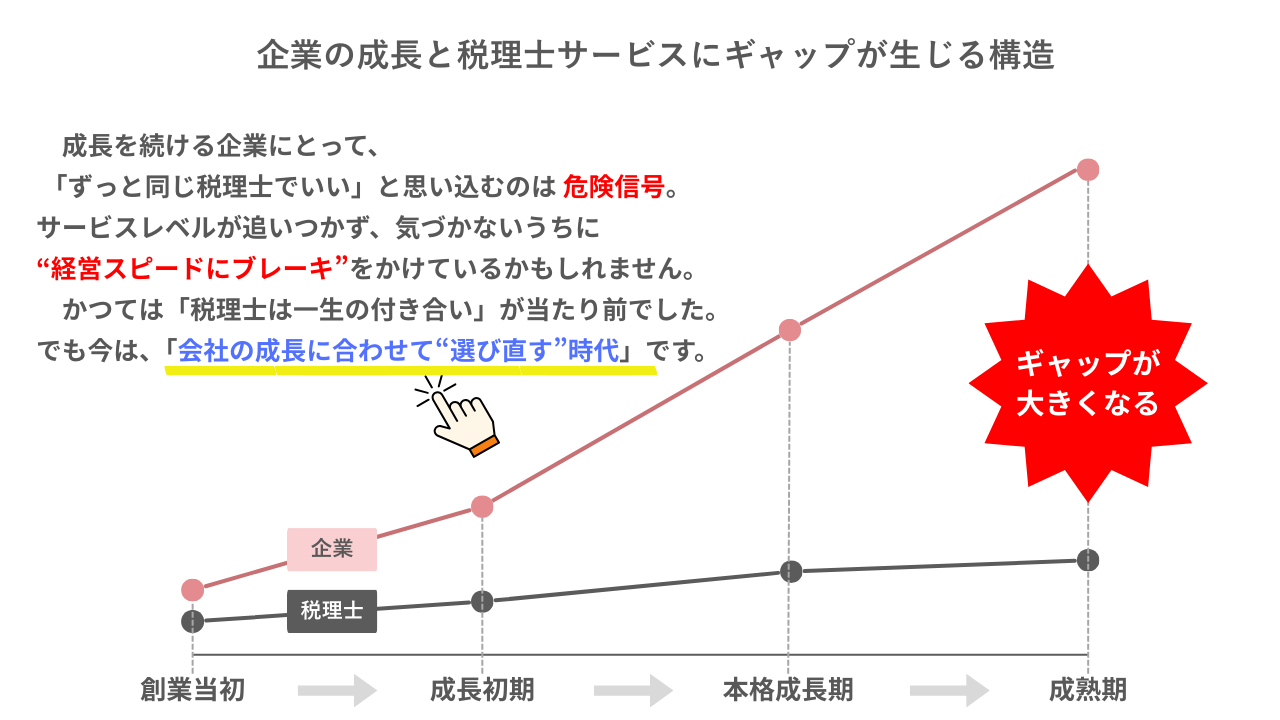

企業の成長と税理士サービスに“ギャップ”が生まれる理由

前述のとおり、経営者の中には、「このままでいいのか?」というモヤモヤを感じつつも、長年付き合いのある税理士をそのままにしている方が少なくありません。

しかし、企業が成長し課題が複雑になる中で、「会計だけでは足りない」と感じる声は年々増えています。

ではなぜ、これほどまでに「税理士の変更」が経営判断に影響するのでしょうか?以下の図は、企業の成長に対して税理士サービスが追いついていないことで生まれる“ギャップ”のイメージを表したものです。

このように、企業は年々成長していく一方で、税理士サービスが創業当初のまま停滞していると、知らず知らずのうちに“会社の成長スピードにブレーキ”がかかっているかもしれません。

かつては「税理士は一生のお付き合い」が当たり前でしたが、今は「会社の成長に合わせて見直す」ことが合理的な選択です。

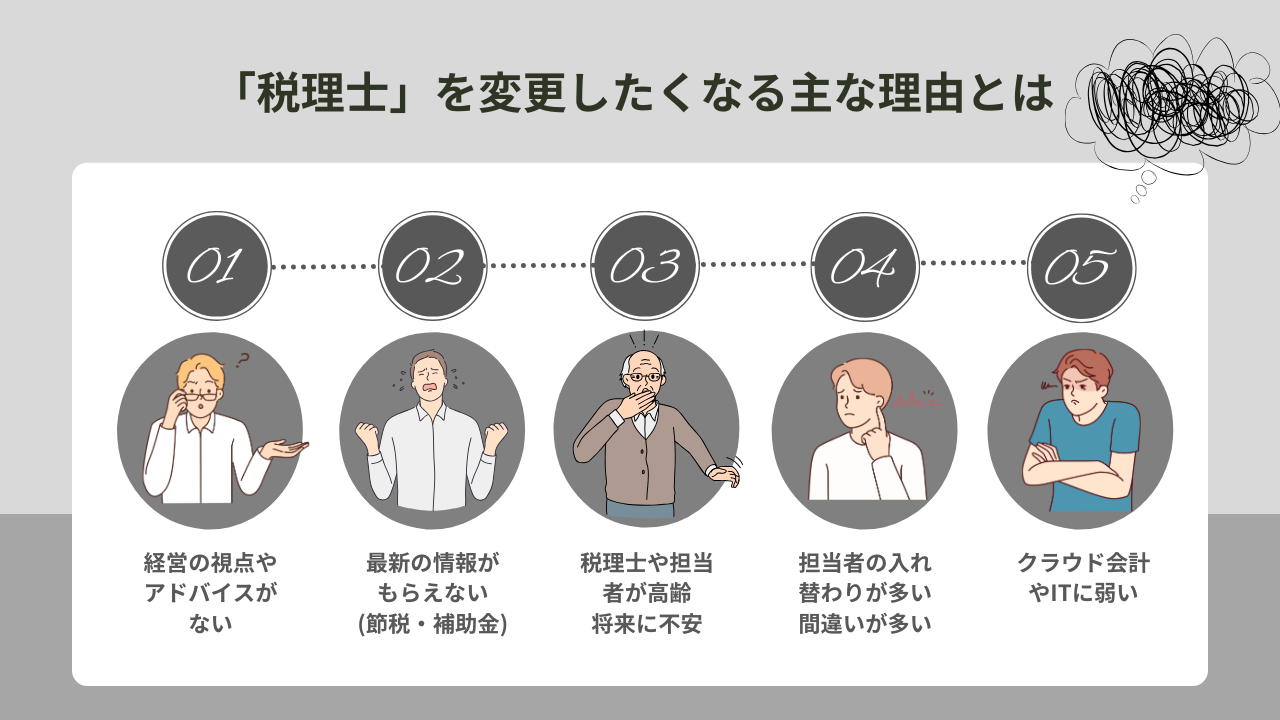

税理士を変更したくなる主な理由とは?

「税理士を変更したくなる主な理由」としてよく言われるのは

- 試算表はくれるが経営や労務のアドバイスがない

- 新しい情報がもらえない(節税や融資、補助金など)

- 税理士や担当者が高齢で将来性に不安

- スタッフの入れ替わりが多く、情報伝達に間違いが多い

- クラウド会計の導入やDX化など、最新のIT活用が苦手

中には「知人に紹介された税理士なので不満が言えない」「先代社長がお世話になったので気を使ってしまう」など、第3者との関係性を考慮すると変更できないということもあります。

しかし──

「そんな理由で、この先も“モヤモヤした悩み”を抱え続けますか?」

悩みを放置すれば、経営の判断も鈍ります。今こそ見直すタイミングかもしれません。

税理士を変更すべきタイミングは?

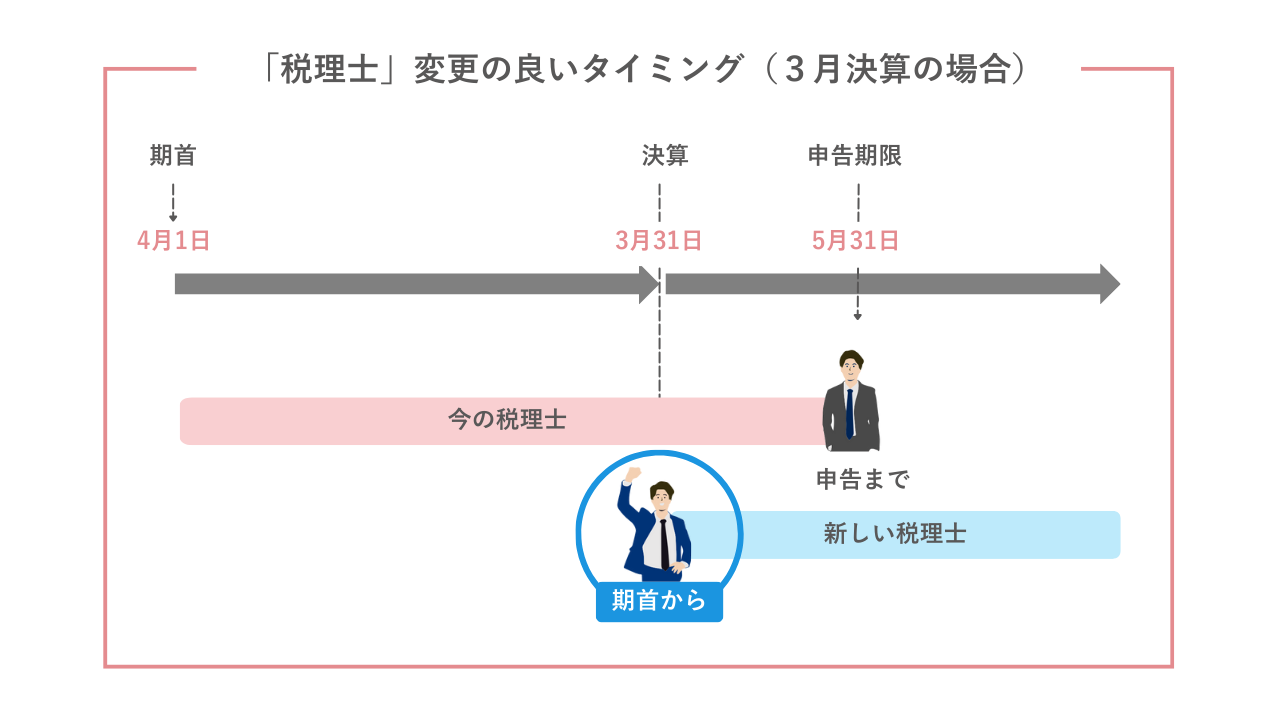

法人税申告直後(例:3月決算の場合)

例えば3月決算の会社であれば、5月末に法人税の申告を完了させることになります。この申告までは現在の税理士に責任を持って対応してもらい、同時に新しい期(4月からの分)については、新しい税理士に進めてもらうのが理想的です。

こうすることで、決算・申告という一つの区切りをつけた上で、次の年度から新体制でスタートでき、引き継ぎのトラブルや業務の重複を最小限に抑えることができます。

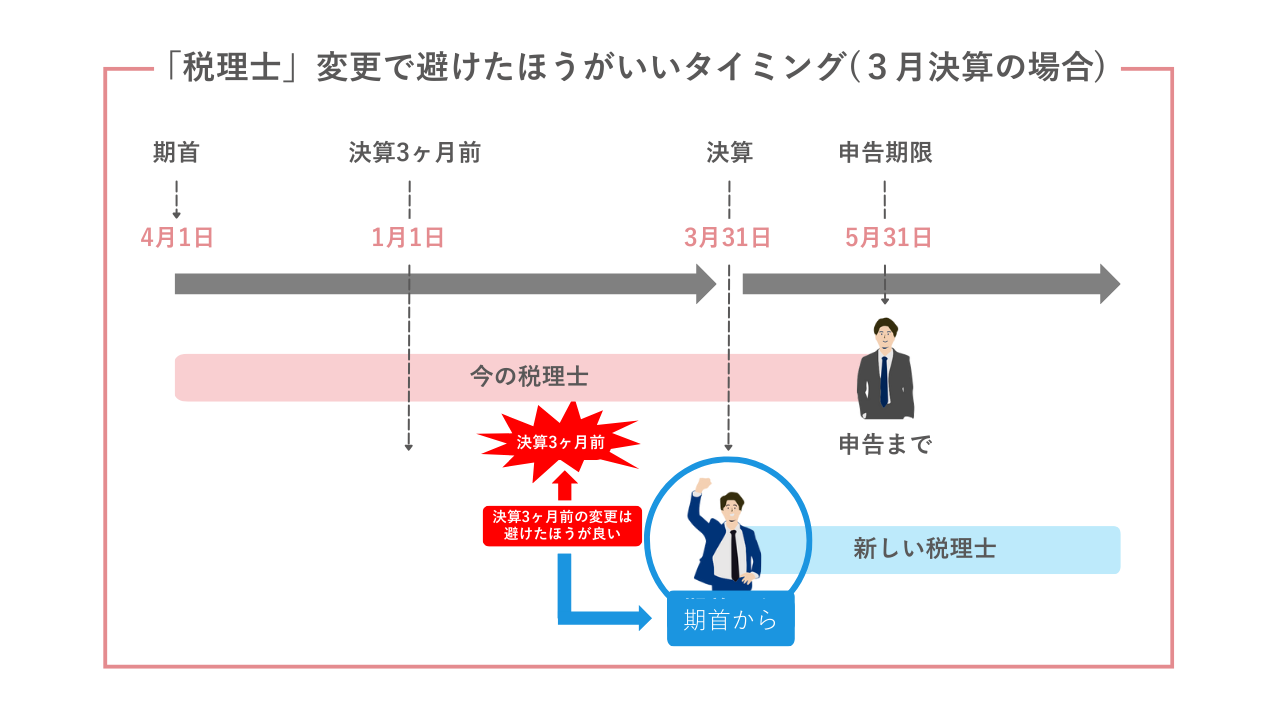

決算3ヶ月前は避ける(例:3月決算の場合は1月~3月)

決算3ヶ月前以降のタイミングで税理士を変更するのは避けるべきです。特に3月決算の会社なら、1月〜3月の変更はリスクが高まります。

この時期は、決算に向けた集計・確認作業が本格化するため、新しい税理士が十分に内容を把握できず、決算申告に支障をきたす可能性があるからです。

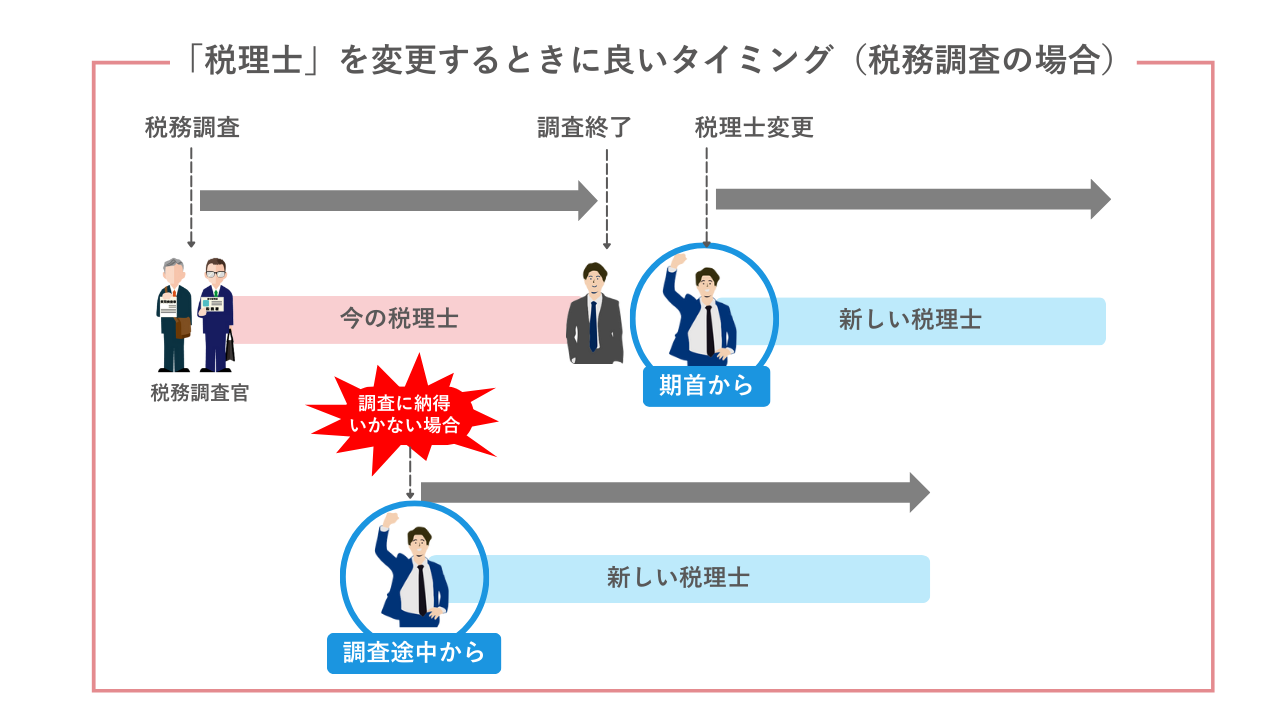

税務調査が入ったとき

税務調査が入った場合、修正申告など調査結果が終わったあとに税理士を変更するのがおすすめです。調査対応中に変更すると、引継ぎや情報の伝達などでトラブルを招くリスクがあります。

ただし、調査の対応や調査内容に納得できない場合は、調査の途中で新しい税理士に変更することもあります。その際は、その後の業務に支障をきたさないよう、丁寧かつ低調に引き継ぎのための対応を行うことが重要です。

会計期間途中の税理士変更はコストが2倍になるかも

年度の途中で税理士を変えると、期首からの会計処理を新旧の税理士それぞれが処理する必要があり、二重にコストがかかる可能性があります。

二重コストを抑えるには?

- なるべく新たな期が始まったタイミングで変更する

- 現在の税理士から処理が終わっている仕訳データ(Excel・CSV形式)などで受領する

- 受領したデータを新しい税理士の会計ソフトにスムーズに取り込み移行する

- 現在の税理士に電子申告情報(e-tax及びel-tax)を確認し、新税理士に伝える

給与計算も依頼している場合の注意点

- 会計とは別の引き継ぎ期間(数か月)を設ける

- 過去月の個人別給与情報や前年以前の年末調整書類、源泉徴収票などを預かり新しい税理士にデータ共有する

- 翌月以降の個人住民税の納付書や源泉所得税の納付書を回収する(預けている場合のみ)

- 現在の税理士の最終月の給与処理が完了してから、翌月以降を新しい税理士が担当

税理士を変更するメリットとデメリット

メリット

- 自分に合った提案やアドバイスがもらえる(新しい税理士にニーズを伝えること)

- これまでのやり方の見直しができる(経理の効率化)

- クラウド会計の導入などのIT化が進む

- 試算表の早期作成や未来予測ができる(対応している税理士を選ぶこと)

- 経営の判断が早くなる

デメリット

- 税理士を探す時間と労力がかかる

- 顧問料が上がる場合がある

- 正常に稼働するまで数か月の「慣らし期間」が必要となる

顧問契約の「丁寧な断り方」と通知文の文例

~これまでのご尽力に感謝を伝えながら、円満に契約を終えるために~

税理士変更をお考えの際、避けて通れないのが「現在の顧問契約の終了連絡」です。

特に、これまで多くの場面で支えてくれた税理士の先生や担当者に対しては、ご尽力への感謝と、会社方針の見直しによる前向きな変更理由をきちんと伝えることが、誠実な姿勢として大切です。

ここでは、メール文・書面文書それぞれの具体的な文例をご紹介します。引き継ぎ資料の依頼はトラブル回避のためにも段階的に行うことを想定した内容です。

【文例1】メールで伝える場合(理由を明記せず会社方針による見直し)

いつも大変お世話になっております。

株式会社◯◯の◯◯です。

この度、誠に勝手ながら、弊社の社内体制および方針の見直しに伴い、令和〇年〇月〇日をもって貴事務所との税務顧問契約を終了させていただきたく、正式にご連絡申し上げます。

これまでのご尽力により、弊社の税務業務が円滑に進んだこと、心より感謝申し上げます。

なお、契約終了に伴う書類やデータ等のご返却については、追って個別にご連絡させていただきたく存じます。

引き続きご協力を賜れますと幸いです。

今後とも変わらぬご活躍を心よりお祈り申し上げます。

何卒よろしくお願い申し上げます。

株式会社〇〇〇

東京都〇〇区〇〇1-2-3

代表取締役 〇〇〇〇 印

【文例2】書面で通知する場合(通知書スタイル)

顧問契約解除通知書

当社は、貴事務所と締結しております税務顧問契約について、

弊社の社内体制および方針の見直しに伴い、令和〇年〇月〇日をもって契約を解除させていただきたく、ここに正式に通知申し上げます。

これまで多大なるご尽力を賜りましたこと、心より御礼申し上げます。

なお、貴事務所にてご保管中の弊社書類およびデータのご返却につきましては、追って別途ご連絡の上、個別にお願い申し上げる予定です。何卒ご理解・ご協力のほどお願い申し上げます。

今後のご健勝と貴事務所のますますのご繁栄をお祈り申し上げます。

株式会社〇〇〇

東京都〇〇区〇〇1-2-3

代表取締役 〇〇〇〇 印

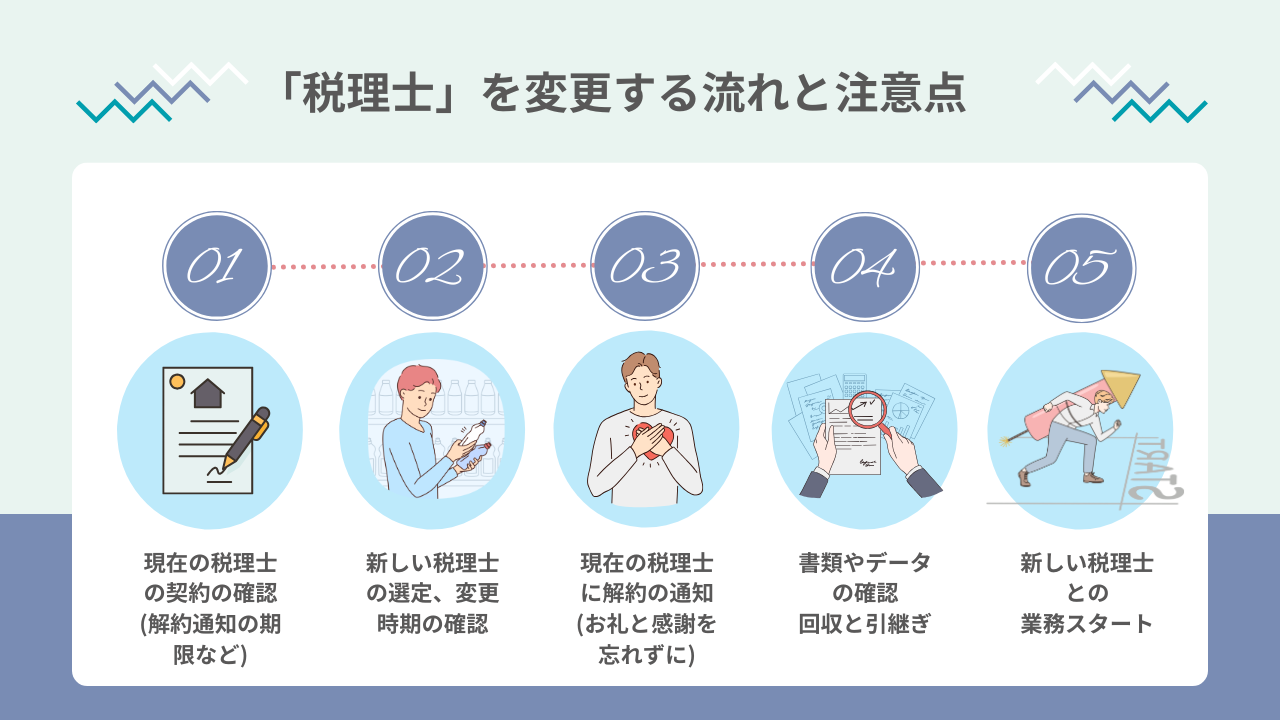

顧問税理士を変更する流れと注意点

- 現在の税理士との契約内容の確認

・事前解約の通知期限(例:○ヶ月前まで)

・違約金や精算条件の有無(顧問料の按分・返金等) - 新しい税理士の選定と、変更時期(タイミング)の確認

・期の途中か、申告後かなど適切な時期をすり合わせる

・給与や年末調整も依頼するなら、引き継ぎ期間を考慮 - 現在の税理士に解約の伝達(お礼と感謝を忘れずに)

・円満に終えるため、できれば口頭+書面で通知

・文書でのやり取りがあると後のトラブル予防になる - 書類やデータの回収・引継ぎ

・申告書、決算書、仕訳帳、元帳、給与データなど

・可能であれば、会計データはCSVやエクセル形式でもらう

・e-Tax・eL-Taxのログイン情報も共有してもらうとスムーズ - 新しい税理士との業務スタート

・前任との違いや改善点をすり合わせ、スタートを明確に

・必要に応じて業務分担(経理・給与・労務など)も整理

このような流れで進めれば、引き継ぎの混乱やトラブルを防ぎながら、スムーズに新しい税理士との体制を整えることができます。

大切なことは、「現在の税理士に感謝の気持ちをもって契約を終えること」です。経営に合った新たなパートナーと一歩を踏み出すためにも、丁寧な対応を心がけましょう。

預かるべき資料一覧(詳細)

「税理士変更時に預かるべき資料一覧」をご確認ください。

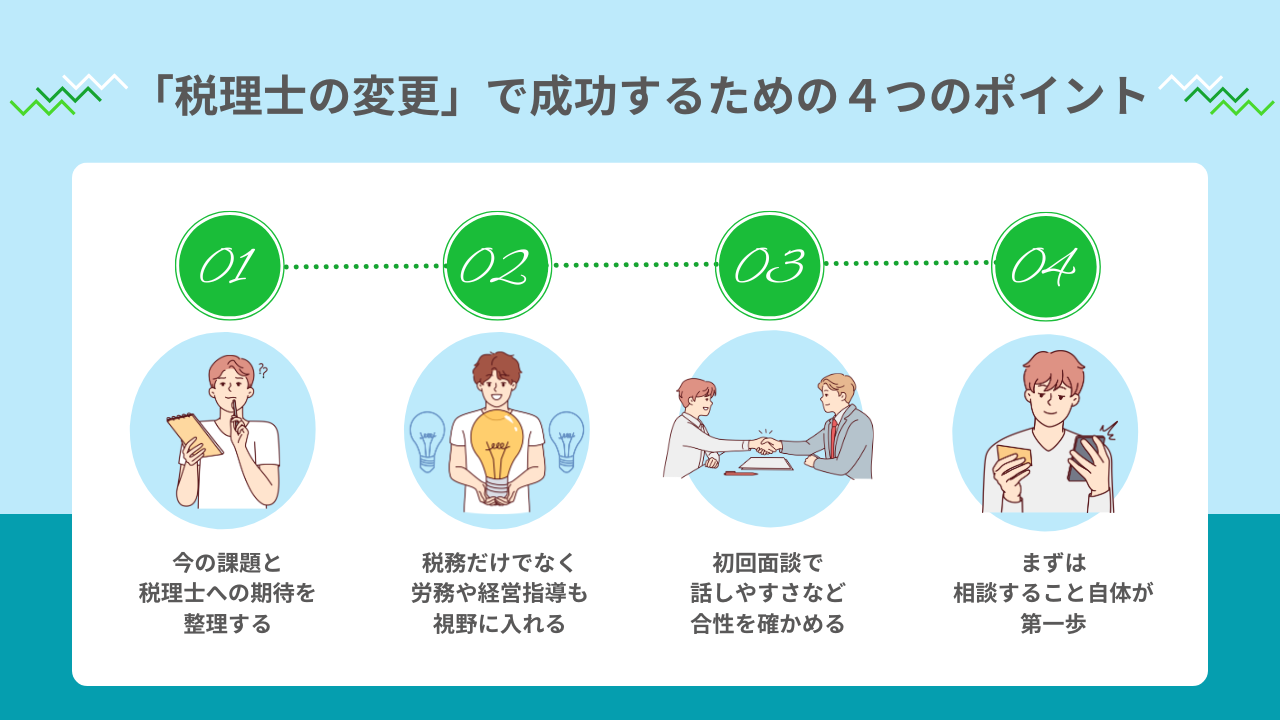

税理士変更で成功するための4つのポイント

まずは、自社の課題と“期待”を整理する

→ 自社の現状や課題、期待を「言語化」して整理する

・現状の不満や「こうだったらいいのに」を書き出す

・未来の期待(経営支援、クラウド対応、助成金提案など)を明確にする

「税務+労務+経営アドバイス」の連携体制を視野に入れる

→ 税務・労務・経営の全体像から必要なサービスを逆算する

・税務だけか?経営支援も必要か?

・給与計算や助成金、労務の一体対応が必要か?

初回面談で”話しやすさ”や”質問に対する回答”で合性を確かめる

→ 「相性」だけでなく「未来の話ができるか」をチェック

・質問に対する返答姿勢(聞く力)

・経営者目線での提案が出てくるか?

・クラウド会計などITに強いか

・対応スピード、情報配信、業務体制の実態

「相談してみる」こと自体が第一歩になる

→不安がある時点で、まず「無料相談」で現状を整理

・今すぐ変えるかどうかは別として、まずは動いてみる

・話すことで判断軸が明確になり、次の一歩が踏み出しやすくなる

税理士を「経営のパートナー」として、どこまで活かせていますか?

税理士を「申告だけの専門家」として使うのか、

「補助金・組織設計・財務会議まで任せる経営の参謀」として活かすのか——。

同じ顧問契約でも、“使い方”次第で得られる成果は大きく変わります。

申告・記帳・決算だけではもったいない。

経営支援まで頼れる“次の税理士像”を、今こそ具体的に知ってください。

クラウド会計に乗り遅れる税理士——あなたの会社は大丈夫?

「クラウド会計にしたいのに、うちの税理士は非対応…」

「毎月の試算表が遅くて、経営判断に間に合わない…」

——そんな小さな違和感が、実は“経営の足かせ”になっているかもしれません。

会社の成長に合わせて、税理士も「進化したパートナー」に見直す時代です。

あなたの経営に本当にフィットする税理士の選び方、チェックしてみませんか?

税理士変更で「これから」を一緒に考えませんか?

その税理士、会社の“これから”に対応できていますか?

「税理士変更」で“これから”を変えたい経営者の方へ

ここまでお読みいただいたということは、「今の税理士のままでいいのか」と感じたことがあるのではないでしょうか。

私たち寺田税理士・社労士事務所(社労士法人フォーグッド)は、税務と労務の両面から経営を支える体制づくりをお手伝いしています。今の税理士に迷いがあるなら、変更することで経営に安心と前進の一歩をもたらす可能性があります。まずは現状の確認だけでも、気軽にご相談ください。

60分無料相談で現状を整理(来所面談 or オンライン面談)

変更前の税理士から預かるべき資料リスト(詳細版)

税理士変更時には、以下の書類を①紙、②データ(PDF、Excel、CSVなど)の両方で預かっておくのが理想です.

会計関係の預かるべき資料リスト

- 過去3年分の決算申告書(①決算書及び内訳書、①法人税・消費税・都道府県民税・市民税の申告書)

- 過去3年分の総勘定元帳(可能ならCSV形式)

- 今期途中までの会計ソフトの仕訳データ(ExcelやCSVなど)

- 電子申告情報(e-tax及びel-taxの利用者番号IDと暗証番号)

- 減価償却資産の明細

- 償却資産申告書

- 過去3年の会計ソフトの仕訳データ(ExcelやCSVなど)

- 今期途中までの会計ソフトの仕訳データ(ExcelやCSVなど)

給与・労務関連の預かるべき資料リスト

- 本年の進行月までの給与情報(月別・個人別)

- 過去3年の年末調整書類(源泉徴収簿・控除申告書)

- 源泉所得税納付書の控え

- 住民税の納付書や決定通知書

- 社会保険に関する控え書類一式

- 労働保険・雇用保険に関する控え書類一式

- 助成金に関する控え書類一式

- 就業規則や雇用契約書

- 36協定などの控え