税理士変更の良いタイミングとは?手続き5ステップ・注意点・断り方まで完全解説

公開日: 2025.05.05

最終更新日: 2026.03.08

最終更新日:2026年2月22日

――「試算表は来るのに、経営の相談ができない」「社労士との窓口が分散していて、何を誰に聞けばいいか分からない」。こうした”物足りなさ”を感じながらも、長年の付き合いに遠慮して変えられずにいる経営者は少なくありません。税理士変更のベストタイミング・手続き・断り方・引継ぎ資料まで、約450社の中小企業をサポートしてきた税理士・社労士が解説します。

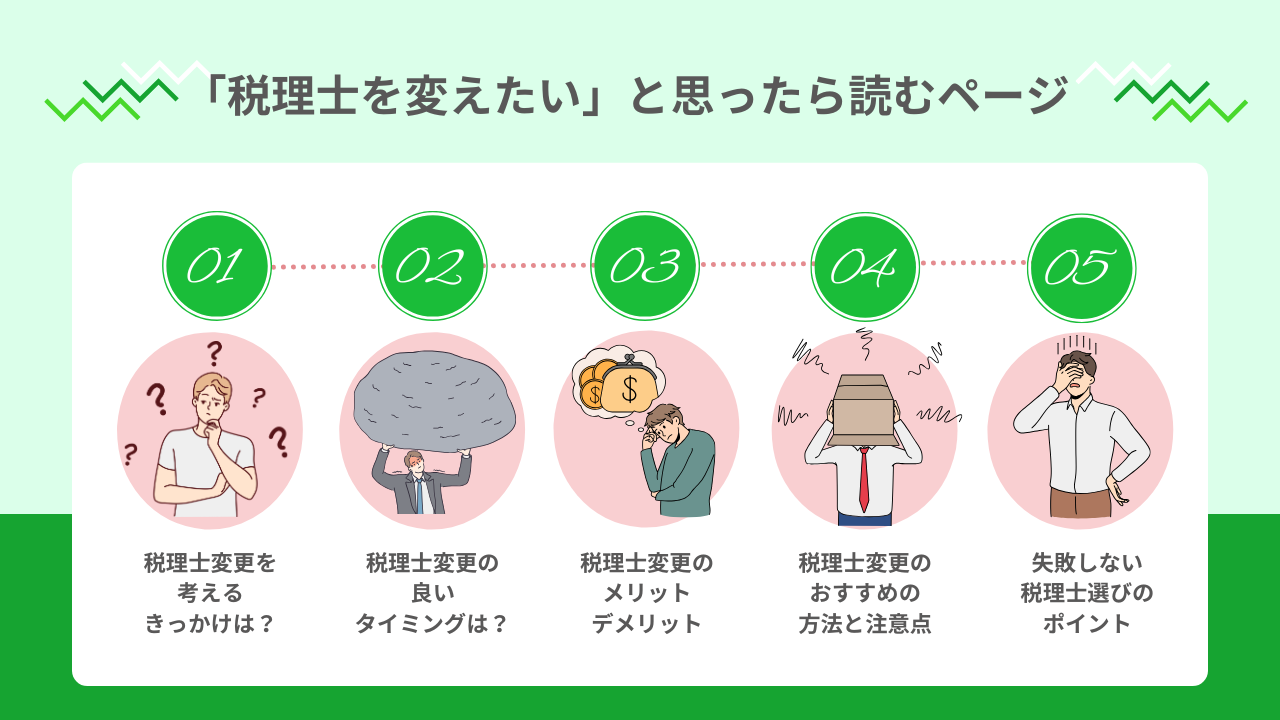

1. 「税理士を変えたい」と思ったら読むページ

2. 企業の成長と税理士サービスに”ギャップ”が生まれる理由

3. 税理士変更を検討すべき「5つのサイン」

4. 税理士変更の良いタイミング【3パターン+NG時期】

5. 期中に急いで変えたい場合:並走期間の活用

6. 税理士変更の手続き5ステップ

7. 税理士変更の注意点7つ

8. 税理士変更のメリット・デメリット

9. 顧問契約の「丁寧な断り方」と通知文の文例

10. 新しい税理士の選び方チェックリスト

11. 税理士変更と同時に「社労士との一本化」も検討しませんか?

12. 変更前の税理士から預かるべき資料リスト

13. 税理士変更で成功するための4つのポイント

14. よくある質問(Q&A)

15. 関連記事

「税理士を変えたい」と思ったら読むページ

「うちの税理士(または担当者)、悪い人じゃないんだけど…少し物足りないんだよな…」

税理士または担当者に対して、こんな風に感じたことはありませんか?

- 試算表はくれるけど、“未来のこと”を聞いてくれない

- 経営のアドバイスがなく、会計以外の話ができない

- 労務の相談ができず、他の社労士を紹介される

- 節税や補助金など、新しい情報がもらえない

- クラウド会計ソフトなど、IT化を進めてくれない

- 相談してもレスポンスが遅い

- 担当者がよく変わり、情報の共有ができない

- 先生や担当者が高齢で、将来が不安

この記事では、そんな「税理士の変更で迷っているけど、もっと会社を良くしたい経営者や経理担当者」の方々に向けて、税理士の変更に良いタイミングとは何か?を出発点に、手順・費用・メリット・デメリット・丁寧な断り方まで解説します。

税理士変更に最適なタイミングは「法人税申告直後」「税務調査終了後」「年商増加・事業転換の節目」の3つ。変更前に新しい税理士を探し、顧問契約書の解除期間を確認し、引継ぎ資料を漏れなく回収することが成功の鍵です。税理士と社労士をまとめて一本化すると、経営の相談窓口がひとつになり、さらにスムーズです。

企業の成長と税理士サービスに”ギャップ”が生まれる理由

経営者の中には、「このままでいいのか?」というモヤモヤを感じつつも、長年付き合いのある税理士をそのままにしている方が少なくありません。しかし、企業が成長し課題が複雑になる中で、「会計だけでは足りない」と感じる声は年々増えています。

以下の図は、企業の成長に対して税理士サービスが追いついていないことで生まれる”ギャップ”のイメージを表したものです。

企業は年々成長していく一方で、税理士サービスが創業当初のまま停滞していると、知らず知らずのうちに”会社の成長スピードにブレーキ”がかかっているかもしれません。かつては「税理士は一生のお付き合い」が当たり前でしたが、今は「会社の成長に合わせて見直す」ことが合理的な選択です。

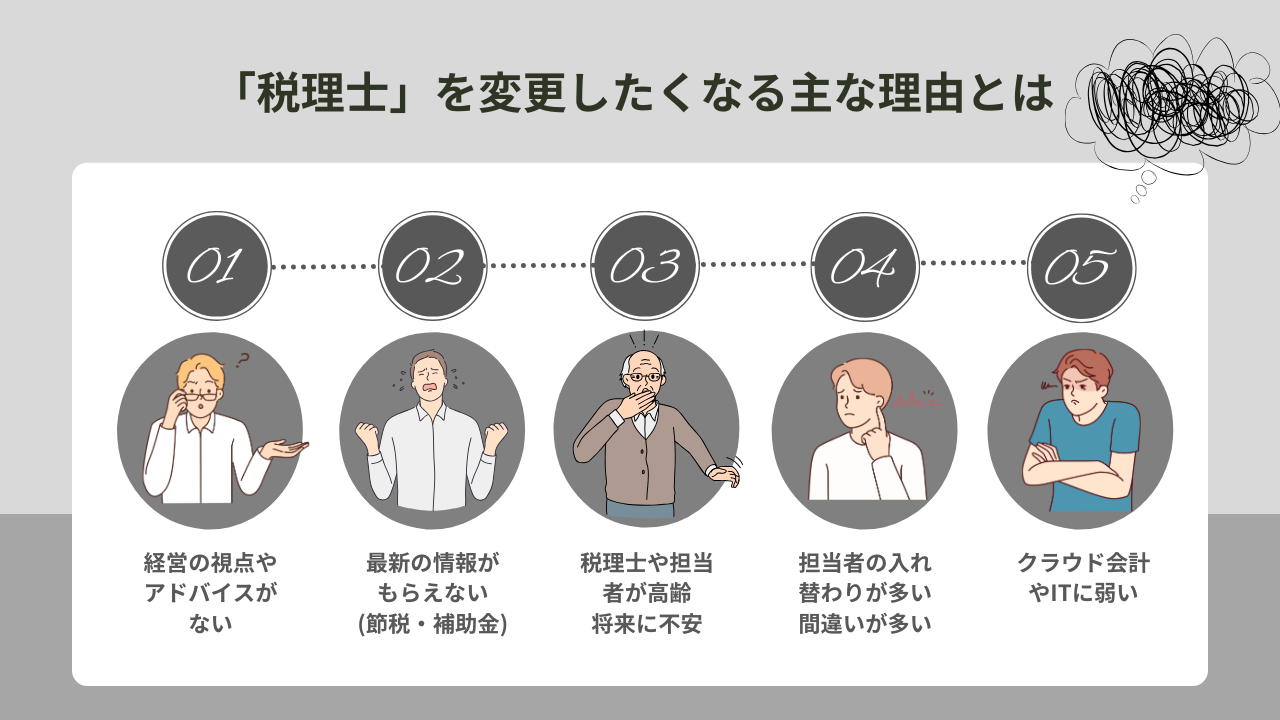

税理士変更を検討すべき「5つのサイン」

「変更したほうがいいのかな…」と迷っている経営者のために、税理士の変更を真剣に検討すべきサインを5つ整理します。

① 試算表・申告はしてくれるが、経営アドバイスがない

税理士の本来の役割は、単なる申告書の作成代行ではなく、「経営のパートナー」として経営判断を支えることです。「試算表は毎月届くが、それだけ」「節税の提案が年1回の申告時だけ」という状態は、税理士を十分に活かせていないサインです。補助金・融資・事業承継・法人成りなど、経営全体を一緒に考えてくれる税理士への変更を検討しましょう。

② 労務の相談ができず、たらい回しにされる

給与計算や社会保険の相談を税理士にすると「それは社労士に」と言われ、逆に社労士に税務の話をすると「税理士に」と言われる。この“たらい回し”は窓口が分散していることのデメリットです。税務と労務の両方が一元対応できる体制があれば、経営者の相談がスムーズになります。

③ IT化・クラウド対応が遅く、試算表が届くのが遅い

「クラウド会計にしたいのに税理士が非対応」「毎月の試算表が締め後1〜2ヶ月かかる」という状態は、経営判断の遅れに直結します。リアルタイムの数字が見えない経営は、羅針盤のない航海と同じです。freee・マネーフォワード・弥生クラウドへの対応力は、今の時代の必須条件です。

④ 担当者の入れ替わりが多く、情報が引き継がれない

「毎年担当者が変わって、また一から説明しなければならない」という状況は、税理士事務所の組織力・定着率の低さを示しています。会社の歴史・事情を熟知したうえで継続的にサポートしてくれる安定した体制があるかどうかは、長期的な信頼関係の基盤となります。

⑤ 税務調査で会社の味方になってくれなかった

税務調査の場面で「税理士が税務調査官側の立場に立ってしまった」という経験をした経営者は少なくありません。税務調査は経営者と税理士が一体となって臨むべき局面です。「自分たちの主張をしっかり代弁してくれなかった」という経験があれば、信頼関係を見直すべき明確なサインです。

中には「知人に紹介された税理士なので不満が言えない」「先代社長がお世話になったので気を使ってしまう」など、第3者との関係性を考慮すると変更できないということもあります。しかし──

「そんな理由で、この先も”モヤモヤした悩み”を抱え続けますか?」

悩みを放置すれば、経営の判断も鈍ります。今こそ見直すタイミングかもしれません。

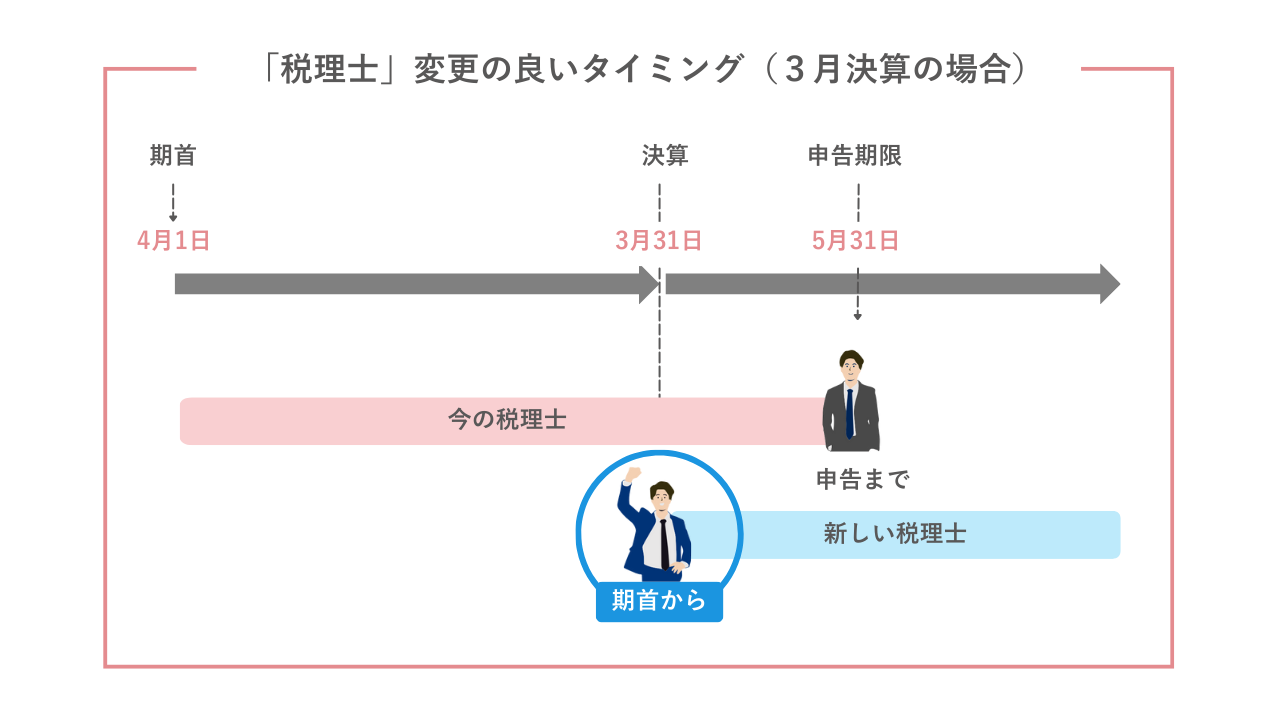

税理士変更の良いタイミング【3パターン+NG時期】

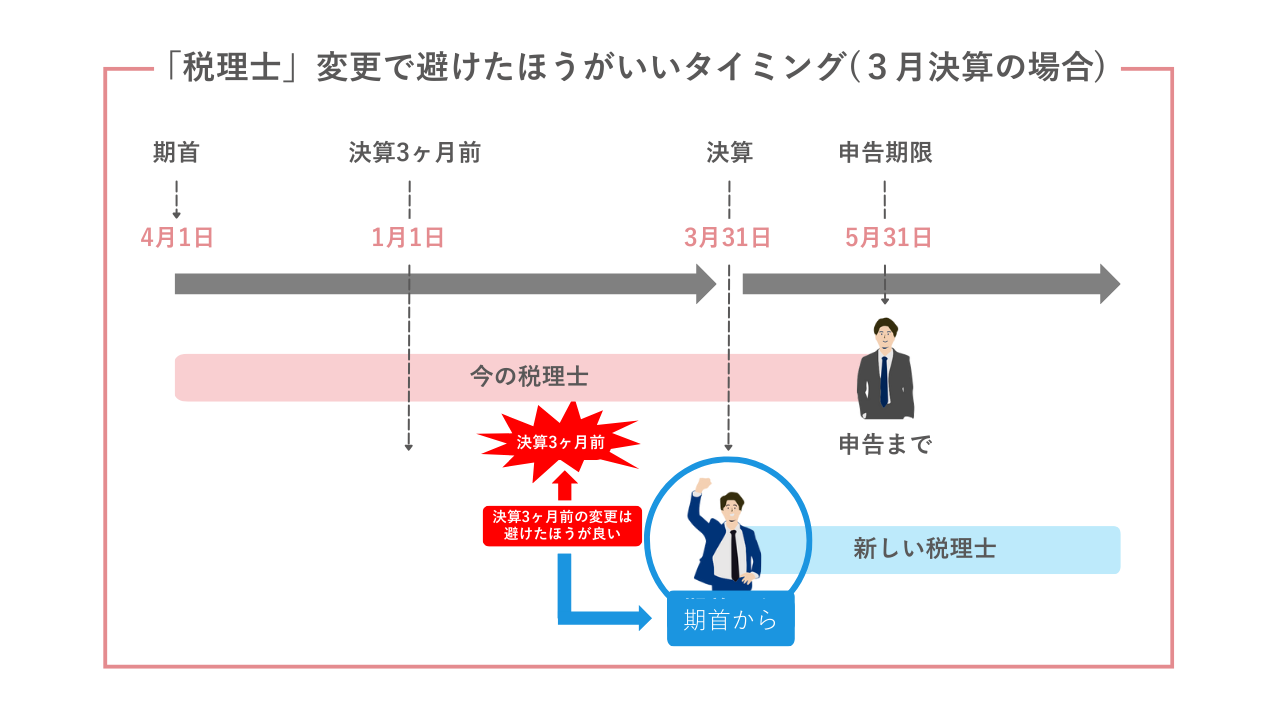

【ベスト①】法人税申告直後(例:3月決算なら5〜6月)

例えば3月決算の会社であれば、5月末に法人税の申告を完了させることになります。この申告までは現在の税理士に責任を持って対応してもらい、新しい期(4月からの分)については新しい税理士に進めてもらうのが理想的です。決算・申告という一つの区切りをつけた上で次の年度から新体制でスタートでき、引継ぎのトラブルや業務の重複を最小限に抑えることができます。

| 決算月 | 申告期限の目安 | 変更推奨時期 |

|---|---|---|

| 3月決算 | 5月末 | 6月〜 |

| 9月決算 | 11月末 | 12月〜 |

| 12月決算 | 2月末 | 3月〜 |

【NG】決算3ヶ月前〜申告完了前は避ける

3月決算なら1〜5月の変更は避けてください。この時期は決算に向けた集計・確認作業が本格化するため、新しい税理士が十分に内容を把握できず、決算申告に支障をきたす可能性があります。税理士同士の直接引継ぎは原則行われないため、変更は必ず決算・申告完了後に行うのが基本です。

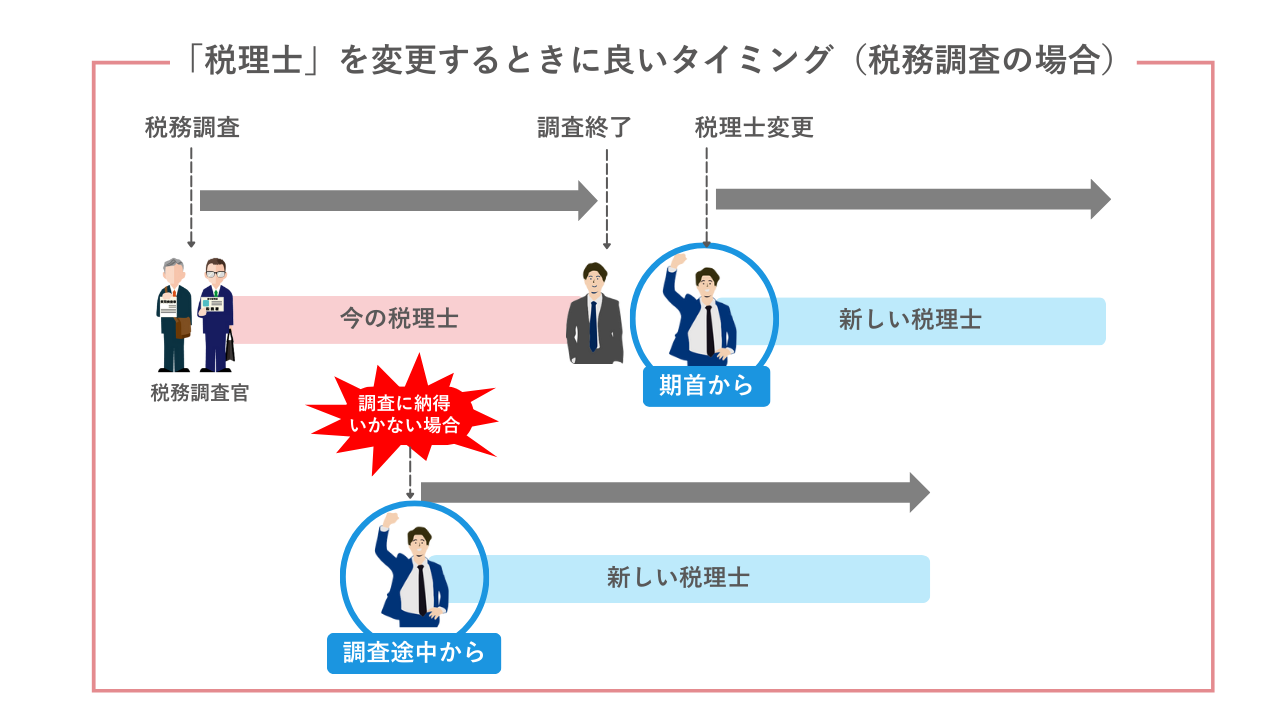

【ベスト②】税務調査が終了した直後

税務調査が入った場合、修正申告など調査が完全に終結してから変更するのがおすすめです。調査対応中に変更すると、引継ぎや情報の伝達などでトラブルを招くリスクがあります。ただし、調査の対応内容や姿勢に納得できない場合は、調査の途中でも変更を検討することがあります。その際は新旧税理士間の情報共有を丁寧に行うことが重要です。

【ベスト③】年商増加・事業転換・M&Aの節目

創業から時間が経ち、年商が大きく増えた・新規事業を立ち上げた・M&Aや事業承継を検討しているといった節目は、税理士の体制を見直す絶好のタイミングです。

・年商が1億円・3億円・5億円といった節目を超えたとき

・事業拠点を増やした、法人を新設したとき

・相続・事業承継・自社株評価が必要になってきたとき

・外部からの資金調達(融資・補助金・投資)を強化したいとき

期中に急いで変えたい場合:並走期間の活用

「今すぐ変えたいが決算まで数ヶ月ある」という場合、旧税理士と新税理士が一定期間「並走」する方法があります。旧税理士が当期分の決算を完了させる間、新税理士は翌期の準備・情報収集を並行して進めます。一時的に二重の顧問料が発生するデメリットはありますが、引継ぎリスクを最小化できる最も安全な方法です。「今の税理士への不信感が大きく、一刻も早く変えたい」という場合に特に有効な選択肢です。

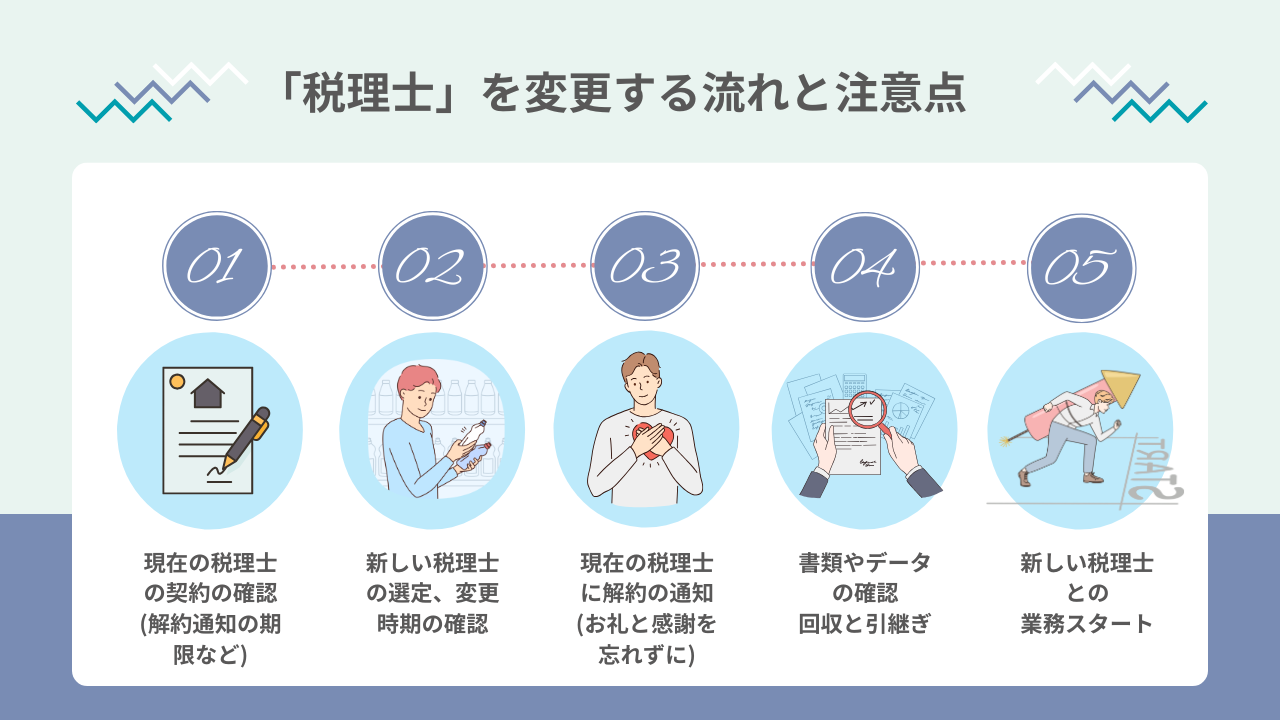

顧問税理士を変更する手続き5ステップ

Step 1. 現在の税理士との契約内容を確認する

まず顧問契約書を確認しましょう。確認すべき項目は以下の2点です。

- 契約解除の通知期限:「〇ヶ月前までに書面で通知」など解除意思表示のルールが定められていることが多い。違反すると違約金が発生する場合もあります

- 違約金・精算条件の有無:期中解約の場合に顧問料の按分返金があるかどうかを確認する

Step 2. 新しい税理士の選定と変更時期の確認

変更の通知より前に、次の税理士候補を探しておくことが重要です。「解約してから探せばいい」では、税務空白期間が生じてしまう可能性があります。

- 期の途中か、申告後かなど適切な時期をすり合わせる

- 給与や年末調整も依頼するなら、引き継ぎ期間を考慮

- 自社の業種・規模への対応実績・クラウド会計対応力を確認

- 社労士との連携(または社労士機能の有無)を確認

Step 3. 現在の税理士に解約の伝達(お礼と感謝を忘れずに)

次の税理士が決まったら、新税理士と移行時期を確認した上で旧税理士に解約の意思を伝えます。できれば口頭+書面の両方で通知するのがベストです。文書でのやり取りがあると後のトラブル予防になります。

Step 4. 書類・データの回収と引継ぎ

解約を伝えたら、保管資料の返却を依頼します。特に以下は必ず回収してください。

- 申告書、決算書、仕訳帳、元帳、給与データなど

- 可能であれば、会計データはCSVやエクセル形式でもらう

- e-Tax・eL-Taxのログイン情報(利用者番号・暗証番号)も共有してもらうとスムーズ

Step 5. 新しい税理士との業務スタート

新税理士との最初のミーティングで、以下を明確にしておくと後の業務がスムーズです。

- 前任との違いや改善点をすり合わせ、スタートを明確に

- 必要に応じて業務分担(経理・給与・労務など)も整理

- 今後の課題感(節税・融資・事業承継など)の共有

大切なことは、「現在の税理士に感謝の気持ちをもって契約を終えること」です。

税理士変更の注意点7つ

「知らなかった」では済まされない注意点を7つにまとめました。特に⑤⑥は見落としやすいポイントです。

| # | 注意点 | 内容 |

|---|---|---|

| ① | 契約書で解除可能期間を確認 | 通知期限を守らずに解約すると違約金が発生するケースがあります。焦らず契約書の確認から始めることがトラブル防止の第一歩。 |

| ② | 新税理士は先に決めておく | 「解約してから探す」は税務空白のリスクがあります。必ず先に候補を絞り、承諾を得てから解約通知を出しましょう。 |

| ③ | 決算3ヶ月前からの変更は避ける | 決算直前に変更すると、新税理士が年間の取引・経緯を把握する時間が取れず、申告書の質に影響が出る恐れがあります。 |

| ④ | 書類・データは紙とデータ両方で返却 | 申告書・決算書は紙だけでなくPDF形式でも受け取っておくと新税理士への情報共有が格段にスムーズになります。 |

| ⑤ | e-Tax・eLTaxのID・パスワードを必ず受け取る | 非常に見落とされやすいポイントです。利用者番号・暗証番号を引き継がないと電子申告ができなくなる可能性があります。eLTax(地方税)も忘れずに。 |

| ⑥ | 税理士同士の直接引継ぎは原則行われない | 経営者・経理担当者が間に入り、資料・データを橋渡しする役割を担う必要があります。この点を誤解していると引継ぎに混乱が生じます。 |

| ⑦ | 前任税理士の申告内容を把握しておく | 後から前任の申告誤りが発覚した場合、新税理士が過去の申告内容を理解していないと対応が困難に。前任期間の申告書・元帳は最低3年分手元に保管を。 |

会計期間途中の変更はコストが2倍になるかも/メリット・デメリット

期中変更の二重コストを抑えるには?

年度の途中で税理士を変えると、期首からの会計処理を新旧の税理士それぞれが処理する必要があり、二重にコストがかかる可能性があります。

- なるべく新たな期が始まったタイミングで変更する

- 現在の税理士から処理が終わっている仕訳データ(Excel・CSV形式)などで受領する

- 受領したデータを新しい税理士の会計ソフトにスムーズに取り込み移行する

- 現在の税理士に電子申告情報(e-tax及びel-tax)を確認し、新税理士に伝える

給与計算も依頼している場合の注意点

- 会計とは別の引き継ぎ期間(数か月)を設ける

- 過去月の個人別給与情報や前年以前の年末調整書類、源泉徴収票などを預かり新しい税理士にデータ共有する

- 翌月以降の個人住民税の納付書や源泉所得税の納付書を回収する(預けている場合のみ)

- 現在の税理士の最終月の給与処理が完了してから、翌月以降を新しい税理士が担当

変更のメリット・デメリット

| ✅ メリット | ❌ デメリット |

|---|---|

|

自分に合った提案・アドバイスがもらえる 経理の効率化・クラウド化が進む 試算表の早期作成・未来予測ができる 経営の判断が早くなる 労務・税務の一本化で相談窓口がひとつに |

税理士を探す時間と労力がかかる 顧問料が上がる場合がある 正常稼働まで数か月の「慣らし期間」が必要 期中変更の場合、一時的に二重コストの可能性 |

「合わない税理士との付き合いを続けることで失われる機会損失」の方が、長期的には大きなデメリットになる場合が少なくありません。

顧問契約の「丁寧な断り方」と通知文の文例

税理士変更をお考えの際、避けて通れないのが「現在の顧問契約の終了連絡」です。ご尽力への感謝と、会社方針の見直しによる前向きな変更理由をきちんと伝えることが、誠実な姿勢として大切です。

【文例1】メールで伝える場合(理由を明記せず会社方針による見直し)

いつも大変お世話になっております。

株式会社◯◯の◯◯です。

この度、誠に勝手ながら、弊社の社内体制および方針の見直しに伴い、令和〇年〇月〇日をもって貴事務所との税務顧問契約を終了させていただきたく、正式にご連絡申し上げます。

これまでのご尽力により、弊社の税務業務が円滑に進んだこと、心より感謝申し上げます。

なお、契約終了に伴う書類やデータ等のご返却については、追って個別にご連絡させていただきたく存じます。引き続きご協力を賜れますと幸いです。

今後とも変わらぬご活躍を心よりお祈り申し上げます。何卒よろしくお願い申し上げます。

株式会社〇〇〇

東京都〇〇区〇〇1-2-3

代表取締役 〇〇〇〇 印

【文例2】書面で通知する場合(通知書スタイル)

顧問契約解除通知書

当社は、貴事務所と締結しております税務顧問契約について、弊社の社内体制および方針の見直しに伴い、令和〇年〇月〇日をもって契約を解除させていただきたく、ここに正式に通知申し上げます。

これまで多大なるご尽力を賜りましたこと、心より御礼申し上げます。

なお、貴事務所にてご保管中の弊社書類およびデータのご返却につきましては、追って別途ご連絡の上、個別にお願い申し上げる予定です。何卒ご理解・ご協力のほどお願い申し上げます。

今後のご健勝と貴事務所のますますのご繁栄をお祈り申し上げます。

株式会社〇〇〇

東京都〇〇区〇〇1-2-3

代表取締役 〇〇〇〇 印

新しい税理士の選び方チェックリスト

せっかく変更するなら、次の税理士では後悔したくないものです。以下のチェックリストを面談・比較の際にご活用ください。

| 確認項目 | チェックポイント |

|---|---|

| 専門性・実績 | 自社と同業種・同規模の顧問実績があるか。節税・補助金・融資支援の実績はあるか |

| IT対応力 | freee・マネーフォワード・弥生クラウドなど、自社が使いたいソフトに対応しているか |

| レスポンス速度 | メール・チャットの返信目安はどのくらいか。緊急連絡の対応手段はあるか |

| 社労士連携 | 給与・社会保険・助成金の相談も一括で対応できるか(または信頼できる社労士と連携しているか) |

| 試算表の速報性 | 毎月の試算表がいつ届くか。月末締め後2〜3週間以内が理想 |

| 担当者の安定性 | 担当者が頻繁に変わらない体制か。事務所の規模・定着率はどうか |

| 相性・提案力 | 初回面談で「経営の未来」について話ができるか。聞くだけでなく提案が出てくるか |

| 料金の透明性 | 顧問料・スポット費用の料金体系が明確か。追加費用が発生する条件は何か |

税理士変更と同時に「社労士との一本化」も検討しませんか?

「税理士変更をきっかけに、バラバラに契約していた社労士との窓口もひとつにまとめた」という経営者が年々増えています。税理士と社労士を別々に契約していると、年末調整・賞与計算・助成金申請のたびに「どちらに聞けばいいか」という迷いが生まれます。

税理士+社労士をワンストップで対応することで得られるメリット:

・年末調整・賞与計算などの税務と給与が一括管理できる

・「税理士に聞くべきか社労士に聞くべきか」という迷いがなくなる

・助成金(労務)と節税(税務)を組み合わせた提案が受けられる

・トラブル発生時も税務・労務の両面から対応できる

変更前の税理士から預かるべき資料リスト(詳細版)

税理士変更時には、以下の書類を①紙、②データ(PDF、Excel、CSVなど)の両方で預かっておくのが理想です。

会計・税務関係

- 過去3年分の決算書・内訳書(紙+PDF)

- 過去3年分の法人税・消費税・都道府県民税・市民税の申告書(紙+PDF)

- 過去3年分の総勘定元帳(可能ならCSV形式)

- 今期途中までの会計ソフトの仕訳データ(ExcelやCSVなど)

- 電子申告情報(e-tax及びel-taxの利用者番号IDと暗証番号)← 見落とし注意!

- 減価償却資産の明細

- 償却資産申告書の控え

給与・労務関連

- 本年の進行月までの給与情報(月別・個人別)

- 過去3年の年末調整書類(源泉徴収簿・控除申告書)

- 源泉所得税納付書の控え

- 住民税の納付書や決定通知書

- 社会保険に関する控え書類一式

- 労働保険・雇用保険に関する控え書類一式

- 助成金に関する控え書類一式

- 就業規則や雇用契約書の控え

- 36協定などの控え

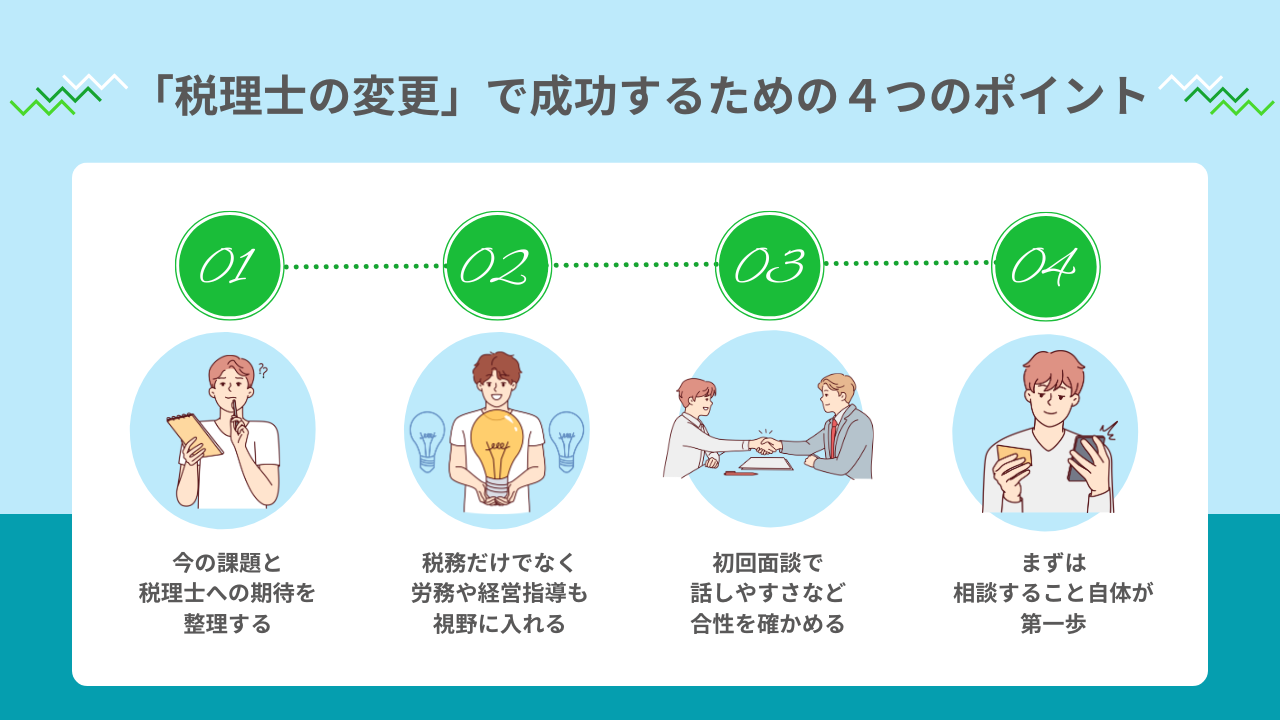

税理士変更で成功するための4つのポイント

① まずは自社の課題と”期待”を言語化する

→ 自社の現状や課題、期待を「言語化」して整理する

・現状の不満や「こうだったらいいのに」を書き出す

・未来の期待(経営支援、クラウド対応、助成金提案など)を明確にする

② 「税務+労務+経営アドバイス」の連携体制を視野に入れる

→ 税務・労務・経営の全体像から必要なサービスを逆算する

・税務だけか?経営支援も必要か?

・給与計算や助成金、労務の一体対応が必要か?

③ 初回面談で”話しやすさ”や”提案力”で相性を確かめる

→ 「相性」だけでなく「未来の話ができるか」をチェック

・質問に対する返答姿勢(聞く力)

・経営者目線での提案が出てくるか?

・クラウド会計などITに強いか

・対応スピード、情報配信、業務体制の実態

④ 「相談してみる」こと自体が第一歩になる

→ 不安がある時点で、まず「無料相談」で現状を整理

・今すぐ変えるかどうかは別として、まずは動いてみる

・話すことで判断軸が明確になり、次の一歩が踏み出しやすくなる

よくある質問(Q&A)

Q1. 税理士は契約期間の途中でも変更できますか?

A. はい、できます。ただし顧問契約書に「〇ヶ月前通知」などの解除条件が定められている場合があります。まず契約書を確認し、通知期限を守った上で変更手続きを進めてください。違約金が定められているケースもあります。

Q2. 税理士変更にお金(違約金)はかかりますか?

A. 契約書の内容によります。多くの場合は違約金なし・または顧問料の按分精算のみですが、長期契約を結んでいる場合は別途費用が発生することがあります。必ず契約書で確認してください。

Q3. 変更したら税務調査に影響しますか?

A. 税理士を変更しても、それ自体が税務調査のリスクを高めることはありません。ただし、税務調査が進行中の場合は調査終了後に変更するのが原則です。

Q4. 税理士同士で引継ぎをしてもらえますか?

A. 原則として、税理士同士が直接引継ぎを行う慣行はありません。会社側が間に入り、旧税理士から書類・データを受け取り、新税理士に渡す流れが一般的です。

Q5. e-TaxやeLTaxはどうなりますか?

A. 旧税理士が電子申告の代理人登録をしている場合、変更後は新税理士に代理人を切り替える手続きが必要です。利用者番号・暗証番号を旧税理士から受け取り、新税理士に共有することで電子申告を引き続きスムーズに行えます。特にeLTax(地方税)は見落とされやすいので注意してください。

Q6. 税理士と社労士を同時に変更するメリットはありますか?

A. 大きなメリットがあります。税務(税理士)と労務(社労士)を同じ事務所でまとめることで、年末調整・賞与計算・助成金申請などの連携がスムーズになります。変更のタイミングは、両者を同時に見直す絶好の機会です。

Q7. 変更後に前の税理士のミスが発覚したらどうすれば?

A. 前任税理士の申告期間内の誤りは、修正申告または更正の請求によって対応可能です。前任期間の申告書・元帳を必ず手元に保管しておくことが、こうした場合の対応力を高めます。

関連記事

税理士を「経営のパートナー」として、どこまで活かせていますか?

税理士を「申告だけの専門家」として使うのか、「補助金・組織設計・財務会議まで任せる経営の参謀」として活かすのか——。同じ顧問契約でも、”使い方”次第で得られる成果は大きく変わります。

税理士・社労士を一本化するメリット【2026年版】費用は下がる?連携コストはどう変わる?

税理士と社労士を別々の事務所に依頼している経営者向けに、一本化した場合の費用削減効果・連携コストの定量化を完全解説。

顧問料の直接差額+見えない連携コスト削減を含めた年間28〜40万円の経済効果と切り替え手順を、約450社支援の専門事務所が徹底解説。

税理士・社労士が在籍する事務所の選び方【チェックリスト付き】形だけの一本化を見抜く7つの質問

「税理士も社労士もいます」だけでは本物の連携力は保証されない。面談で使える7つの質問・HP確認ポイント3つ・向かない事務所の5つのサインを完全公開。

安すぎる見積もりのリスクや料金比較のポイントも解説。約450社支援のダブルライセンス事務所が2026年版で徹底解説。

「次の税理士、どう選べばいい?」——8つのチェックリストと面談で使える質問集

「紹介で決めたが物足りない」「何を基準に選べばいいか分からない」

良い税理士を見極める8つのチェックリスト・ダメな税理士の見分け方・初回面談で使える質問集6問・規模別ステージ別の選び方を完全解説。

大阪で税理士を選ぶ前に知っておきたいこと 申告だけじゃない、経営を守る税理士の見極め方

変更先の税理士を大阪で探している経営者向けに、失敗しない見極め方5つのポイントを完全解説。

電子帳簿保存法・インボイス・税務調査対応力の確認方法・社労士との一本化メリットまで網羅。創業75年の大阪本町ダブルライセンス事務所が徹底解説。

東京で税理士を選ぶ前に知っておきたいこと 申告だけじゃない、経営を守る税理士の見極め方

変更先の税理士を東京で探している経営者向けに、失敗しない見極め方5つのポイントを完全解説。

インボイス×フリーランス取引・東京国税局の税務調査対応・IT・スタートアップにも対応。創業75年の東京渋谷ダブルライセンス事務所が徹底解説。

「社労士も変えたい」と思ったら——変更タイミング・手続き完全ガイド

「給与計算だけしてくれるが、人事・助成金の相談に乗ってくれない」「担当者がすぐ変わって情報が引き継がれない」

税理士変更と合わせて社労士も見直せば、税務・労務をひとつの窓口で完結できます。

▶ 社労士変更の完全ガイドを見る ▶

クラウド会計に乗り遅れる税理士——あなたの会社は大丈夫?

「クラウド会計にしたいのに、うちの税理士は非対応…」「毎月の試算表が遅くて、経営判断に間に合わない…」——そんな小さな違和感が、実は”経営の足かせ”になっているかもしれません。

「税理士に物足りなさを感じている」「社労士の窓口もまとめて変えたい」——そのお悩み、ひとつで解決できます

「試算表は届くが、経営の相談ができない」「税理士と社労士の窓口がバラバラで、どちらに聞けばいいか分からない」

税理士2名・社労士6名が在籍するダブルライセンス専門家集団が、税務と労務をワンストップでサポートします。PRONIアイミツ「税理士と社労士が在籍するおすすめ事務所」実績部門4年連続全国第1位。大阪・東京の2拠点で全国対応。

税理士変更で「これから」を一緒に考えませんか?

「税理士変更」で”これから”を変えたい経営者の方へ

「今の税理士のままでいいのか」と感じたことがあるのではないでしょうか。私たち寺田税理士・社労士事務所(社労士法人フォーグッド)は、税務と労務の両面から経営を支える体制づくりをお手伝いしています。今の税理士に迷いがあるなら、変更することで経営に安心と前進の一歩をもたらす可能性があります。まずは現状の確認だけでも、気軽にご相談ください。

「今の税理士に物足りなさを感じている」「社労士との窓口もまとめて見直したい」「会社の成長に合った専門家パートナーが欲しい」——そんなお悩みを、税理士2名・社労士6名が在籍するダブルライセンス専門家集団がお受けします。PRONIアイミツ「税理士と社労士が在籍するおすすめ事務所」実績部門にて4年連続全国第1位に選出。大阪・東京の2拠点で全国対応しています。

記事監修

寺田税理士事務所 代表 / 社労士法人フォーグッド 代表社員 / 株式会社フォーグッドコンサルティング 代表

【保有資格】税理士、特定社会保険労務士

【専門分野】税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、助成金申請支援

【組織体制】創業75年の実績を持つ専門家集団。スタッフ20名、税理士2名・社労士6名(うち特定社労士2名)が在籍し、大阪・東京の2拠点で全国450社以上の企業をサポート。

【代表者の実績・メディア掲載】

・テレビ朝日系列「羽鳥慎一モーニングショー」専門家として複数回出演(2024年5月・6月、2025年8月)

・PRONIアイミツ「税理士と社労士が在籍するおすすめ事務所」実績部門 4年連続全国1位

・中央経済社『税務弘報』にて連載執筆中「新・労務知識アップデート講座」

・著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

・著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

事務所公式サイト:https://taxlabor.com/

参考リンク

e-Tax(国税庁)|国税電子申告・納税システムの概要と利用者番号の確認方法

国税庁|確定申告書の提出期限

日本税理士会連合会|税理士制度・資格・登録情報の確認