税理士と社労士は別々でいい?ダブルライセンスのワンストップ対応が選ばれる理由

公開日: 2026.02.24

最終更新日: 2026.02.21

1. うちの先生は大丈夫?「別々に頼む」が当たり前でいいのか

2. 社労士と税理士、それぞれの独占業務を正しく理解する

3. 年末調整で起きる分離体制のトラブル事例

4. 算定基礎届・月額変更届で起きる情報断絶

5. 労働保険の年度更新と会計処理のズレ

6. 助成金申請と給与計算が連動しないリスク

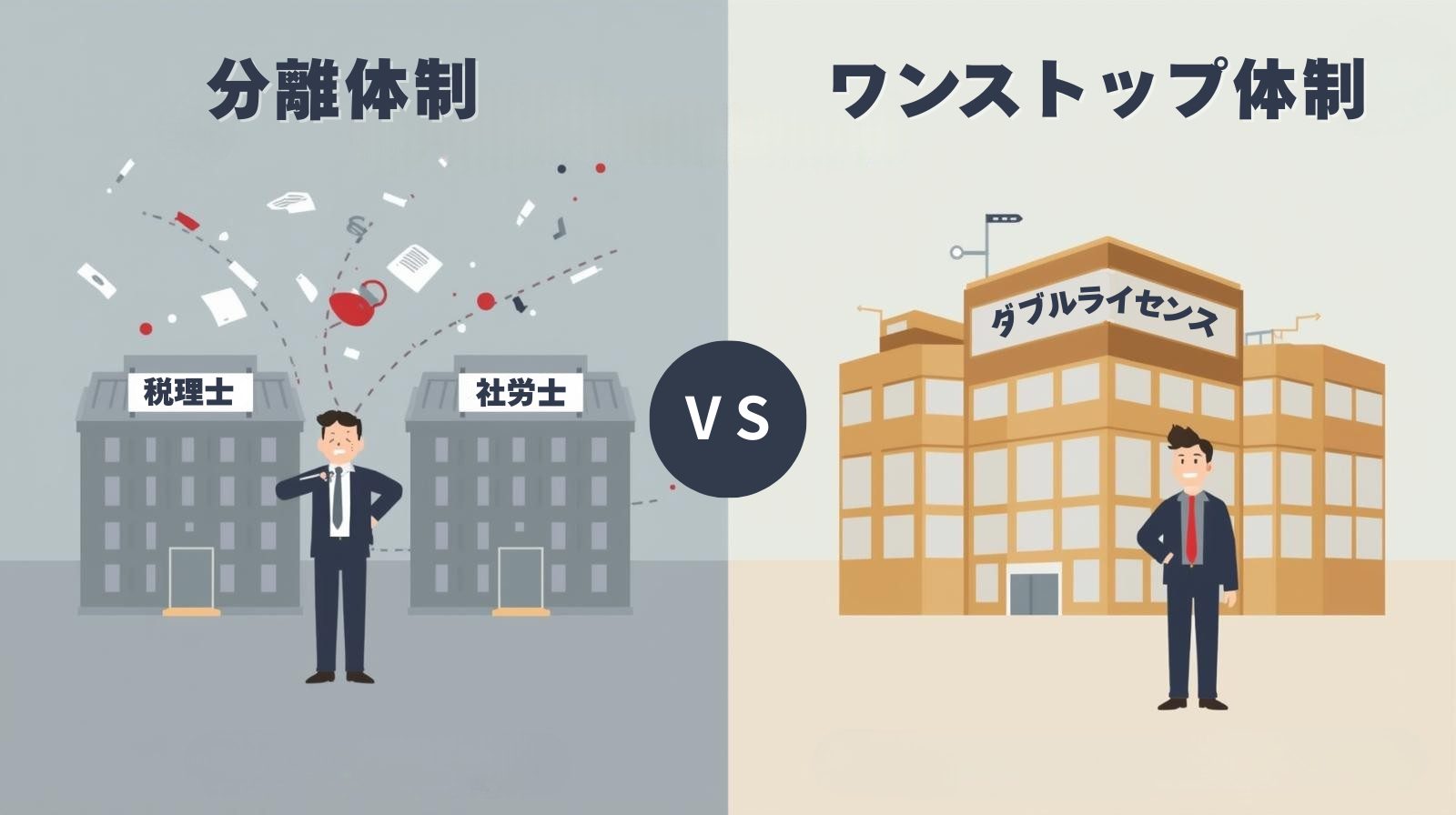

7. 分離体制 vs ワンストップ体制:業務フロー比較表

8. ダブルライセンス事務所を選ぶメリット・デメリット

9. どんな企業にワンストップ体制が向いているか?

10. よくある質問(FAQ)

11. まとめ:「便利さ」ではなく「リスク回避」としてのワンストップ

12. 関連記事

――「税理士と社労士は別々が普通」。多くの経営者がそう思っています。しかし2025年10月、税理士が社労士の業務を無資格で行い逮捕される事件が起きました。「うちの先生は大丈夫?」──その不安の正体と、ワンストップ体制がなぜ今選ばれているのかを、約450社の中小企業をサポートしてきた税理士・特定社会保険労務士が解説します。

うちの先生は大丈夫?「別々に頼む」が当たり前でいいのか

「税理士と社労士は別々の事務所に頼むもの」──日本の中小企業の大半が、この前提で動いています。しかし、その「当たり前」にこそ、見えにくいリスクが潜んでいます。

2025年10月20日、大阪府警は税理士法人の代表税理士と行政書士の従業員を社会保険労務士法違反容疑で逮捕しました。社労士の資格を持たないまま、2022年4月から約3年半にわたり少なくとも100社・約340件の労働保険申告業務を代行し、約400万円の報酬を得ていた疑いです。さらに2026年1月には、追加の違反行為が確認され法人関係者計7人が書類送検されています。

この事件が突きつけたのは、「税理士がやってくれるから安心」という認識の危うさです。

実は、税理士事務所が「サービスの一環」として労働保険の年度更新や社会保険の算定基礎届、雇用保険の資格取得届などを処理しているケースは、業界では珍しくありません。しかし、これらは本来、社労士の独占業務です。報酬を得て行えば社労士法違反となり、逮捕された事例が現実に起きています。

もし今依頼している税理士が、知らず知らずのうちに社労士の独占業務に踏み込んでいたらどうなるか。その税理士が業務停止や懲戒処分を受ければ、御社の給与計算・社保手続き・助成金申請が突然ストップするリスクがあります。

2025年7月には国税庁が全国12局に「税理士事務専門官」を新設し、税理士の懲戒処分を専門的に担う体制を整備しました。また2026年1月施行の改正行政書士法では、補助金申請書類の作成が行政書士の独占業務であることが条文で明確化されています。士業の業際問題への取り締まりは、今後ますます厳しくなる方向です。

こうした流れの中で、「税理士と社労士を別々に頼むリスク」と「どちらの資格もない人が業務を行っているリスク」の両方を解消できるのが、ダブルライセンス事務所によるワンストップ対応です。この記事では、分離体制で実際に何が起きるのかを具体的な業務フローで可視化し、ワンストップ体制との違いを明確にしていきます。

社労士と税理士、それぞれの独占業務を正しく理解する

ワンストップ体制のメリットを理解するには、まず税理士と社労士の「独占業務」の境界線を正しく知ることが前提です。

| 業務内容 | 税理士 | 社労士 | 補足 |

|---|---|---|---|

| 確定申告・法人税申告 | ◎ 独占 | × | 税理士法第2条。無償でも税理士以外は不可 |

| 年末調整・源泉徴収票作成 | ◎ 独占 | × | 2002年の日税連・社労士連の確認書で明確化 |

| 社会保険の届出(取得届・算定基礎届等) | × | ◎ 独占 | 社労士法第2条1号。報酬を得て行えば違法 |

| 労働保険の申告(年度更新等) | × | ◎ 独占 | 2025年の逮捕事件はまさにこの業務 |

| 雇用関係助成金の申請代行 | × | ◎ 独占 | 社労士法第2条1号の2。コンサルが行うのも違法 |

| 就業規則の作成・届出 | × | ◎ 独占 | 内容助言は可だが、作成・届出は社労士の独占 |

| 給与計算(集計・控除計算・明細発行) | ○ | ○ | 独占業務ではない。ただし前後の業務が独占に接する |

| 賃金台帳の作成 | × | ◎ 独占 | 社労士法第2条2号。法定帳簿の作成は独占 |

この表を見ると、給与計算を起点として、その前後に税理士と社労士それぞれの独占業務が密接に絡んでいることがわかります。分離体制では、このデータの受け渡しが「企業の人事担当者」を経由するため、伝達ミスやタイムラグが構造的に発生するのです。

社労士法には「税理士業務に付随して行う場合」の例外規定(社労士法第27条・施行令第2条)がありますが、2002年の確認書で「租税債務の確定に必要な事務」に限定されました。つまり税額計算に直接関係ない社保届出や労働保険申告は「付随」に含まれません。「顧問料に含まれているからサービスでやっている」としても、実質的に有償であれば違法性が生じる可能性があります。

年末調整で起きる分離体制のトラブル事例

年末調整は、分離体制の問題が最も顕在化する業務の一つです。年末調整は税理士の独占業務ですが、計算に必要な社会保険料控除額や扶養情報の管理は社労士が担っているケースが多く、情報の橋渡しが必須になります。

分離体制で起きがちな3つのトラブル

社労士が管理する社会保険料のデータと、税理士が年末調整に使用する金額にタイムラグが生じ、控除額が合わないケースがあります。特に年途中の標準報酬月額の改定(月額変更届)が反映されていない場合、過少控除や過大控除が発生し、従業員の所得税額に誤りが出ます。

社労士事務所からPDFで届いた資料を、税理士事務所が手入力で転記している──こうした非効率は珍しくありません。転記ミスのリスクがあるだけでなく、年末の繁忙期に人事担当者が両事務所への資料送付に追われ、本来の業務に手が回らなくなるという悪循環が生まれます。

年の途中で入退社した従業員の前職の源泉徴収票や社会保険の資格喪失情報が、税理士と社労士の間でうまく共有されず、年末調整の対象者から漏れたり、二重に処理されたりするケースがあります。

算定基礎届・月額変更届で起きる情報断絶

毎年7月に届出が必要な算定基礎届(定時決定)と、随時行う月額変更届(随時改定)も、分離体制でトラブルが頻発する業務です。

算定基礎届は、4月〜6月の報酬月額をもとに標準報酬月額を決定する届出で、社労士の独占業務です。しかし、報酬月額の計算には通勤手当や残業代などの給与データが不可欠で、給与計算を税理士に依頼している場合は、そのデータを社労士に渡す必要があります。

| 分離体制での問題 | 具体的に何が起きるか |

|---|---|

| 給与データの送付遅延 | 税理士が作成した4〜6月の給与データを社労士に送る際、人事担当者を経由するため1〜2週間のタイムラグが発生。届出期限(7月10日)に間に合わないリスクがある |

| 手当の含め方の認識ズレ | 税理士が「給与」として計上している項目と、社労士が「報酬」として算定に含めるべき項目が異なるケースがある。通勤手当の扱いなどで標準報酬月額が正しく算定されないリスク |

| 月額変更の見落とし | 昇給・降給があっても、社労士に情報が伝わらず月額変更届が提出されない。結果として社会保険料が実態と乖離し、後日遡及修正と追加徴収が発生する |

労働保険の年度更新と会計処理のズレ

労働保険の年度更新は毎年6月1日〜7月10日に行う手続きで、前年度の確定保険料と当年度の概算保険料を申告・納付します。この手続きは社労士の独占業務ですが、保険料の金額は会計上の「法定福利費」として税理士が管理する帳簿にも影響します。

分離体制では、社労士が算出した労働保険料と、税理士が帳簿に計上している概算保険料の金額にズレが生じることがあります。特に、年度途中での従業員の増減や賃金の変動が大きい企業では、確定保険料と概算保険料の差額が多額になり、決算書上の法定福利費に不自然な過不足が発生するケースもあります。

助成金申請と給与計算が連動しないリスク

雇用関係助成金の申請には、給与台帳・出勤簿・労働条件通知書など、給与計算と密接に関わるデータが必要です。社労士が助成金申請を行う場合、これらのデータを税理士または企業から取り寄せる必要がありますが、分離体制ではここに大きなボトルネックが生まれます。

分離体制で起きがちな助成金トラブル

キャリアアップ助成金の正社員化コースでは、転換前後の6ヶ月で3%以上の賃金増加が要件です。給与計算を税理士が行い、助成金申請を社労士が行う体制では、賃金設定の段階で社労士が関与できず、申請直前になって「要件を満たしていない」と判明するケースがあります。

一部の助成金では、申請時に直近の試算表(月次決算書)の提出が求められます。この試算表は税理士が作成するものですが、社労士から税理士に「いつまでに必要」という依頼が直接できず、企業を経由してやり取りするため、申請期限に間に合わないリスクがあります。

分離体制 vs ワンストップ体制:業務フロー比較表

ここまで見てきた個別業務のトラブルを、年間の主要業務で一覧比較します。

| 主要業務 | 分離体制(税理士+社労士が別) | ワンストップ体制(ダブルライセンス) |

|---|---|---|

| 毎月の給与計算 | 税理士が計算→社保料は社労士に確認→企業経由でデータ受け渡し | 同一事務所で完結。社保料・源泉税が一括反映 |

| 年末調整(12月) | 社労士→企業→税理士の順で社保データを送付。転記ミスのリスク | 社保データが自動連携。転記不要でミスゼロ |

| 算定基礎届(7月) | 税理士が作成した4〜6月給与データを企業経由で社労士に送付 | 給与データをそのまま算定に使用。タイムラグなし |

| 労働保険年度更新(6〜7月) | 社労士が算出した保険料を企業経由で税理士に伝達→帳簿修正 | 保険料額が即座に会計帳簿に反映 |

| 助成金申請 | 社労士が申請→試算表は税理士に依頼→企業経由で取得 | 賃金設計の段階から関与。試算表も社内で即時取得 |

| 入退社手続き | 社保は社労士、源泉は税理士に別々に連絡。情報漏れリスクあり | 1回の連絡で社保・税務の両方を同時処理 |

| 法改正対応 | 税法改正は税理士から、労働法改正は社労士から。情報がバラバラ | 税法・労働法の改正情報を一元的に提供 |

この比較表から明らかなとおり、分離体制では「企業の人事担当者が情報の中継役」にならざるを得ません。人事担当者の負荷が増えるだけでなく、情報の伝達ミスや遅延がすべてのトラブルの起点になっています。

ダブルライセンス事務所を選ぶメリット・デメリット

ダブルライセンス事務所にはメリットだけでなく、知っておくべきデメリットもあります。正しく理解したうえで判断しましょう。

メリット

税理士と社労士の両資格を持つ事務所であれば、どの業務がどちらの独占業務かを意識する必要がありません。「うちの先生が無資格で社労士業務をしていた」という事態は構造的に起こり得ません。

給与データ、社保データ、会計データが同一事務所内で管理されるため、情報の受け渡しに企業を経由する必要がありません。ミスの発生源そのものが消えます。

「この件は税理士に聞いて」「それは社労士の管轄」というたらい回しがなくなります。どんな相談も1本の電話やチャットで完結します。

賃金設計の段階から税務と労務の両面で最適化できるため、「申請したけど要件を満たせなかった」という事態を防げます。試算表などの添付書類も社内で即日対応が可能です。

税理士と社労士を別々に契約すると、それぞれに基本顧問料がかかります。ワンストップ事務所ではセット割引や業務効率化により、トータルで同等またはそれ以下になるケースもあります。

デメリット・注意点

税理士登録者約8万人、社労士登録者約4万5千人に対し、両資格を持ち実務で活用している事務所は全国でもごく限られています。地域によっては見つけるのが難しい場合があります。

資格を持っていることと、実務経験が豊富であることは別です。「資格は持っているが労務の実務経験が浅い」事務所もあるため、実績・対応力を確認したうえで選ぶ必要があります。

ワンストップに切り替える場合、既存の税理士または社労士との契約解除が必要です。感謝を伝えたうえでの丁寧な解約が大切です。

どんな企業にワンストップ体制が向いているか?

すべての企業にワンストップが必要というわけではありません。以下のような企業は、分離体制からの切り替えで特に大きな効果が見込めます。

| こんな企業に向いている | 理由 |

|---|---|

| 従業員10〜300名程度の中小企業 | 専任の人事部門が手薄で、人事担当者が「情報の中継役」になっている。ワンストップ化で担当者の負荷が大幅に減る |

| 成長フェーズで人の出入りが多い企業 | 入退社手続き・社保取得喪失・源泉税処理が頻繁に発生。分離体制では漏れのリスクが高い |

| 助成金を積極的に活用したい企業 | 助成金の要件確認から賃金設計・申請・試算表まで一気通貫で対応できる |

| 税理士が社保手続きも「サービスで」やっている企業 | 業際問題リスクを抱えている可能性が高い。ダブルライセンス事務所なら合法的に同じサービスを受けられる |

| 「税理士と社労士に同じ説明を2回するのが面倒」な企業 | 窓口の一本化で、説明・連絡・資料送付がすべて1回で済む |

よくある質問(FAQ)

Q. 税理士と社労士は別々に頼むのが普通ですか?

日本の中小企業の多くは別々の事務所に依頼していますが、年末調整・算定基礎届・助成金申請など業務が重なる場面が多く、情報の二度手間やミスが発生しやすい構造です。ダブルライセンス事務所にまとめて依頼するワンストップ体制を選ぶ企業が増えています。

Q. ワンストップ対応だと顧問料は高くなりますか?

必ずしも高くなるとは限りません。税理士と社労士を別々に契約するとそれぞれに基本顧問料がかかりますが、ワンストップ事務所ではセット割引や業務効率化により、トータルコストが同等またはそれ以下になるケースもあります。

Q. 年末調整は税理士と社労士どちらの業務ですか?

年末調整は税理士の独占業務です。源泉徴収票の作成や所得税額の計算など税務判断を伴う業務は税理士にしかできません。一方、年末調整に必要な社会保険料控除の情報は社労士が管理していることが多く、分離体制ではデータの受け渡しに手間がかかります。

Q. 今の税理士・社労士を両方変えないとダメですか?

必ずしも両方を同時に変える必要はありません。先に社労士をダブルライセンス事務所に変更し、税理士は現状のまま継続する方法もあります。ただし、ワンストップのメリットを最大限に活かすには、税務・労務を一つの事務所にまとめるのが最も効率的です。

Q. ダブルライセンスの事務所は少ないのですか?

税理士登録者は約8万人、社労士登録者は約4万5千人いますが、両方の資格を持ち実務で活用している事務所は全国でも限られています。両資格とも難関国家資格であるため、ダブルライセンスの実現自体が難しく、希少性が高いのが現状です。

Q. 給与計算は税理士と社労士どちらに頼むべきですか?

給与計算自体はどちらの独占業務でもないため、税理士にも社労士にも依頼できます。ただし、社会保険料の算定や労働保険料の計算は社労士の専門領域であり、年末調整や源泉税の処理は税理士の独占業務です。給与計算を起点に両方の業務が発生するため、ダブルライセンス事務所に一括して依頼するのが最もスムーズです。

Q. 助成金申請は社労士にしかできませんか?

雇用関係助成金(キャリアアップ助成金、両立支援助成金など)の申請代行は社労士の独占業務です。税理士やコンサルタントが報酬を得て申請書類を作成・提出することは社労士法違反となります。2025年10月には、無資格で社労士業務を行った税理士が実際に逮捕されています。

Q. ワンストップ対応に切り替えるベストなタイミングは?

給与計算を依頼している場合は年始(1月)からの切り替えが最もスムーズです。年間データが切り替わるため移行の混乱が少なくなります。助成金申請中や人事制度構築中の場合は、プロジェクトが一段落してからの切り替えをお勧めします。

まとめ:「便利さ」ではなく「リスク回避」としてのワンストップ

ワンストップ対応の価値は、単なる「便利さ」や「コスト削減」だけではありません。

| No. | ワンストップ対応で回避できるリスク |

|---|---|

| 1 | 業際問題のリスク。無資格で社労士業務を行っている税理士が逮捕・業務停止になれば、御社の手続きが突然止まります。ダブルライセンス事務所ならこのリスクはゼロです。 |

| 2 | 情報断絶によるミスのリスク。年末調整の控除額ズレ、算定基礎届の手当算入漏れ、助成金の要件未達──分離体制ではこれらが構造的に発生しますが、ワンストップならデータ連携によって防げます。 |

| 3 | 人事担当者の過負荷リスク。税理士と社労士の間の「情報の中継役」から解放されることで、本来の人事業務に集中できる環境が整います。 |

2025年10月の逮捕事件、同年7月の税理士事務専門官の新設、2026年1月の行政書士法改正──士業の業際問題に対する取り締まりは確実に厳しくなっています。「今の先生にお任せしているから大丈夫」ではなく、「その先生が本当に資格を持って正しく業務を行っているか」を確認することが、経営者としてのリスク管理の第一歩です。

ワンストップ体制への切り替えは、「便利だから」ではなく「リスクを構造的になくすため」に選ぶもの。御社の労務と税務を守るための合理的な判断として、ぜひ検討してみてください。

「今の体制で業際問題のリスクがないか確認したい」「分離体制からワンストップに切り替えたい」という方は、寺田税理士事務所(社労士法人フォーグッド)にお気軽にご相談ください。税理士と特定社会保険労務士のダブルライセンスを持つ事務所として、労務と税務の両面から最適な体制をご提案します。日本最大級のBtoB比較サイト「PRONIアイミツ」では「税理士と社労士が在籍するおすすめ事務所:実績部門」で4年連続全国第1位に選出されています。

12.関連記事

「うちの税理士、社労士の業務もやってくれてるけど…大丈夫?」

年末調整のデータ受け渡しミス、算定基礎届の情報断絶、助成金の要件未達…

それは、税理士と社労士が別々だから起きる”構造的なリスク”です。

でも大丈夫。ダブルライセンスのワンストップ対応で、そのリスクはゼロにできます。

寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、

税理士4名・社労士6名が在籍するダブルライセンス専門家集団。

税務・労務・給与計算・助成金・人事制度設計までワンストップで支援します。

「このまま今の体制で、本当に大丈夫ですか?」

社員数が増えるほど、労務リスクも跳ね上がります。

「うちはちゃんとやっているつもり」でも、

労基署の是正やトラブルに発展してしまうケースは後を絶ちません。

100名以上の企業で”本当に役立つ社労士の選び方”を、専門家が解説しています。

「気づいたときには、もう”会社全体の問題”に広がっていた」

社員数が増えるほど、労務リスクも跳ね上がります。

「うちはちゃんとやっているつもり」でも、

未払残業代の請求や解雇など金銭トラブルに発展してしまうケースは後を絶ちません。

100名以上の企業で”本当に役立つ社労士の選び方”を、専門家が解説しています。

「100名を超えたら、労務体制の”見直しどき”かもしれません」

ここ数年で従業員が増えた、拠点が増えた、制度が複雑化してきた。

それでも、以前と同じ社労士体制のまま──

そんな企業に、“人事トラブルの連鎖”や“労基署是正”が起きている現実があります。

企業規模に合った労務体制を整えることが、次の成長の土台に。

貴社は、本当に”今のままで大丈夫”ですか?

「給与計算、なんで毎月こんなにしんどいんだろう?」

勤怠の集計に追われ、締切に怯え、月末は休む暇もない。

それ、もしかすると「締め日と支払い日」が原因かもしれません。

100人以上の企業の人事担当者が実践した、

「締め支払日の見直し」成功事例と落とし穴を徹底解説しました。

▶ 給与計算のストレス、構造から見直しませんか? ▶

「その困りごと、どこに相談していますか?」

社会保険手続き、給与計算、労使トラブル、離職率、法改正対応…

日々の労務業務に追われている——でも、相談先がない。

そんな中小企業の経営者・人事担当者の皆様へ。

手続き・給与計算・トラブル予防・人材定着・助成金活用まで、

“よくある困りごと”を、社労士がどう解決してきたか、

リアルな解決事例とともにご紹介します。

「このままでは、取り返しがつかないかも…」

未払残業代や若手社員の離職、ハラスメントの蔓延、制度形骸化…

それは、“一担当者の悩み”ではなく、企業の根幹を揺るがす問題です。

でも大丈夫。今この瞬間から、立て直すことはできます。

寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、

100人超企業の人事リスクに特化したプロフェッショナルチーム。

実態調査、制度設計、法対応、人材定着策までワンストップで支援します。

寺田 慎也(てらだ・しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド / 株式会社フォーグッドコンサルティング 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、飲食業労務支援、助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【組織体制】

創業75年の実績を持つ専門家集団。スタッフ20名、税理士2名・社労士6名(うち特定社労士2名)が在籍し、大阪・東京の2拠点で全国450社以上の企業をサポート。

【代表者の実績・メディア掲載】

・テレビ朝日系列「羽鳥慎一モーニングショー」専門家として複数回出演(2024年5月・6月、2025年8月)

・アイミツ「税理士と社労士が在籍するおすすめ事務所」実績部門 4年連続全国1位

・中央経済社『税務弘報』にて連載執筆中「新・労務知識アップデート講座」

・著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

・著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

「今の税理士が社保手続きもしてくれているけど、大丈夫?」「分離体制のまま続けるか、ワンストップに切り替えるか迷っている」「助成金の受給率を上げたい」──そんなお悩みをお持ちの経営者様は、お気軽にお問い合わせください。約450社の顧問実績とダブルライセンスの専門知識で、最適な体制をご提案します。

※本記事は2026年2月20日時点の情報に基づいています。法令や制度の最新情報は関係省庁の発表をご確認ください。