【個人向け】確定拠出年金2026年改正で何が変わる?|30秒でわかる診断

公開日: 2025.11.01

最終更新日: 2025.11.01

📌 この記事の重要ポイント(TL;DR)

| 項目 | 内容 |

|---|---|

| 改正日 | 2026年4月1日、2027年1月1日 |

| 対象者 | 企業型DC加入者約800万人 |

| 主な変更 | マッチング拠出上限撤廃(月2万円→最大4.5万円) |

| 節税効果 | 年間12万円以上(年収により異なる) |

| 推奨行動 | 2026年3月までに会社の制度確認と申込手続き |

「老後資金2,000万円問題」という言葉を聞いて、漠然とした不安を感じていませんか?でも、何から始めていいかわからない、専門的すぎて難しそう…そんなあなたに朗報です。2026年4月と2027年1月に確定拠出年金制度が大きく改正され、特に企業型DC加入者約800万人にとって、これまでの「iDeCo」よりも「マッチング拠出」が圧倒的に有利になります。この制度改正を活用すれば、年間12万円以上の節税も可能になり、老後資金準備の大きなチャンスとなります。しかし、制度を知らずに行動しなければ、このメリットを受けることはできません。

本記事では、難しい専門用語を使わず、あなたが今すぐ理解できるように制度改正のポイントと具体的な行動ステップを解説します。

目次

- あなたは「iDeCoが不要になる人」?まずチェック

- マッチング拠出とiDeCoの違いをわかりやすく解説

- 【年収別】あなたの節税額はいくら?

- 既にiDeCoに入っている人はどうすればいい?

- 今すぐやるべき3つのステップ

- よくある質問(FAQ)

- まとめ:2026年3月までの行動計画

あなたは「iDeCoが不要になる人」?まずチェック

30秒でできる簡単診断

まず、あなたがどのタイプに当てはまるかチェックしてみましょう。

| 質問 | はい | いいえ |

|---|---|---|

| 会社に「企業型確定拠出年金(企業型DC)」制度がある | A | B |

| 現在iDeCoに加入している | C | D |

診断結果

Aに該当する方(企業型DCがある)

→ 2026年4月以降、マッチング拠出が最優先選択肢

iDeCoよりも拠出枠が大きく、手数料も不要になります。

A+Cに該当する方(企業型DC+iDeCo併用)

→ マッチング拠出への切り替えを強く推奨

年間約2,000円の手数料削減と拠出枠拡大のメリットがあります。

Bに該当する方(企業型DCなし)

→ 2027年1月の拠出枠拡大でiDeCoがさらに有利に

現在のiDeCo継続がベストです。

会社の制度確認方法

「自分の会社に企業型DCがあるかわからない」という方は、以下の方法で確認できます:

- 給与明細をチェック:「企業型DC」「確定拠出年金」「DC掛金」などの項目があるか確認

- 人事・総務部門に問い合わせ:「確定拠出年金制度の有無」を直接質問

- 入社時の書類を確認:制度説明資料や加入案内が残っていないかチェック

マッチング拠出とiDeCoの違いをわかりやすく解説

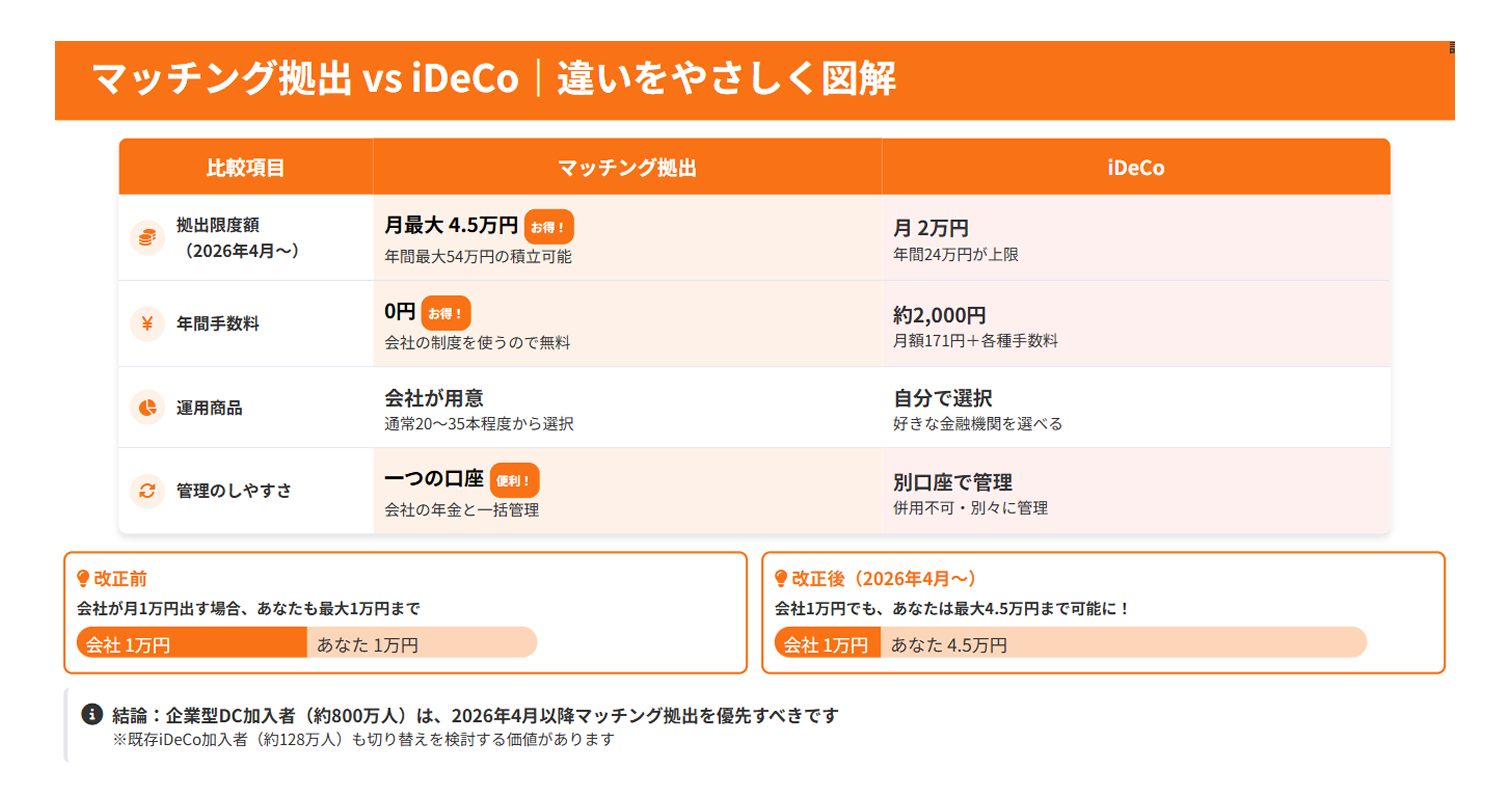

そもそも「マッチング拠出」って何?

マッチング拠出とは、会社が企業型DCに拠出しているお金に、従業員が自分のお金を上乗せできる制度です。

例えば、会社が月1万円を拠出している場合、従業員も追加でお金を出せるのがマッチング拠出です。

2026年4月改正での大きな変化

現在は「従業員の拠出額は会社の拠出額まで」という上限がありますが、2026年4月にこの制限が撤廃されます。

| 項目 | 改正前(2025年現在) | 改正後(2026年4月~) |

|---|---|---|

| マッチング拠出上限 |

会社拠出額まで (例:会社1万円なら個人も1万円まで) |

制限撤廃 (例:会社1万円でも個人は4.5万円まで可能) |

| iDeCo上限 | 月2万円 | 月2万円(変更なし) |

| 年間手数料 | マッチング:0円 iDeCo:約2,000円 |

マッチング:0円 iDeCo:約2,000円 |

なぜマッチング拠出が有利なのか?

理由1:拠出枠が圧倒的に大きい

iDeCoは月2万円まで、マッチング拠出は最大月4.5万円まで可能

理由2:手数料が不要

iDeCoは年間約2,000円の口座管理手数料がかかりますが、マッチング拠出は0円

理由3:管理が簡単

企業型DCと一体で管理できるため、複数の口座を持つ必要がない

【年収別】あなたの節税額はいくら?

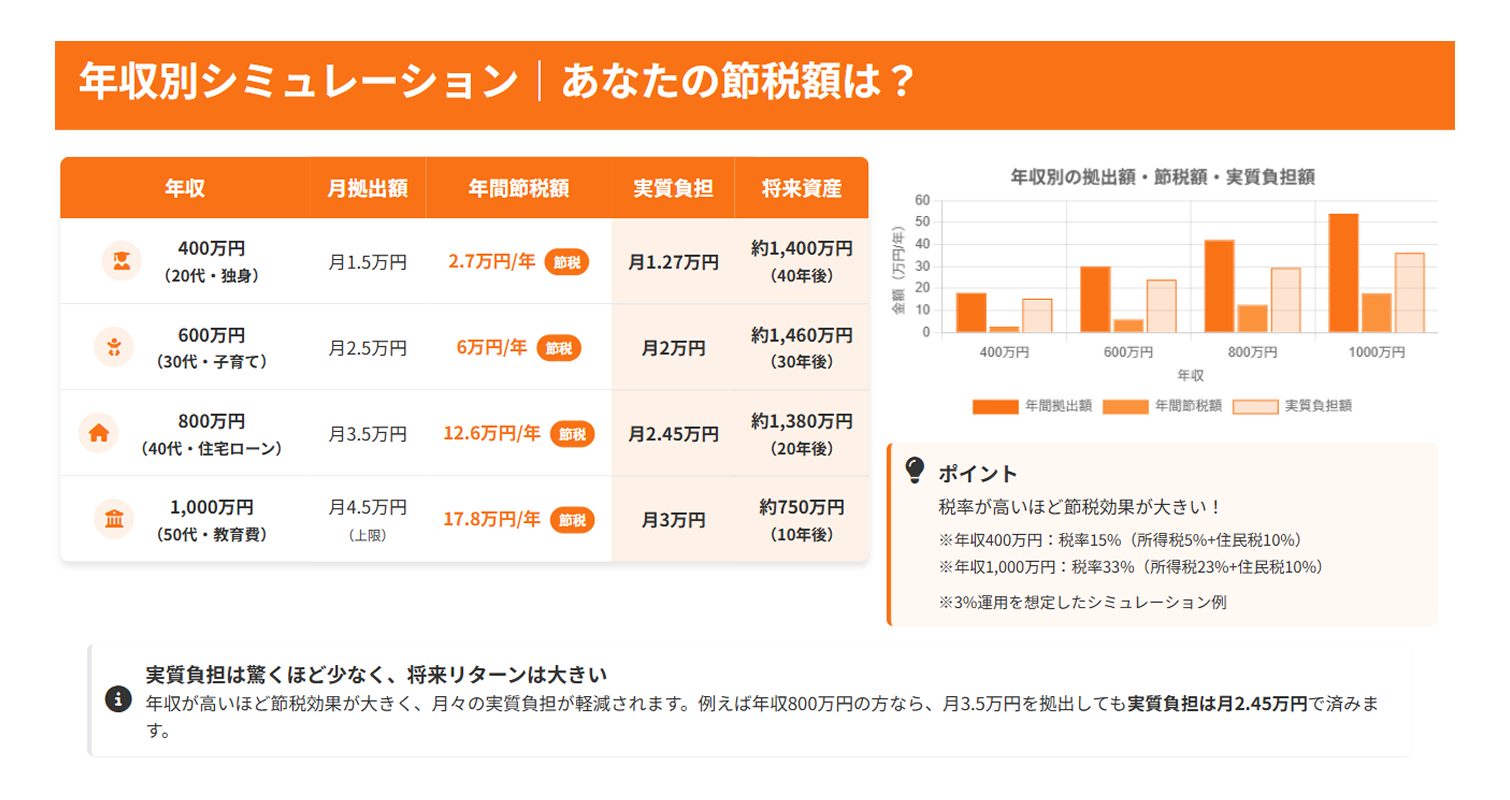

具体的な年収別に、どのくらいの節税効果があるかシミュレーションしてみましょう。

年収400万円(20代・独身)のケース

想定:マッチング拠出月1.5万円(年18万円)

税率:所得税5% + 住民税10% = 15%

| 項目 | 金額 |

|---|---|

| 年間拠出額 | 18万円 |

| 年間節税額 | 2.7万円 |

| 実質負担額 | 15.3万円 |

| 40年後想定額(年3%運用) | 約1,400万円 |

ポイント:月1.5万円の拠出でも、実質負担は月1.27万円。スマホ代程度の負担で将来の安心を確保できます。

年収600万円(30代・子育て世代)のケース

想定:マッチング拠出月2.5万円(年30万円)

税率:所得税10% + 住民税10% = 20%

| 項目 | 金額 |

|---|---|

| 年間拠出額 | 30万円 |

| 年間節税額 | 6万円 |

| 実質負担額 | 24万円 |

| 30年後想定額(年3%運用) | 約1,460万円 |

ポイント:月2.5万円拠出でも実質負担は2万円。子どもの習い事費用程度で、教育費がかさむ中でも老後資金を着実に準備できます。

年収800万円(40代・住宅ローン世代)のケース

想定:マッチング拠出月3.5万円(年42万円)

税率:所得税20% + 住民税10% = 30%

| 項目 | 金額 |

|---|---|

| 年間拠出額 | 42万円 |

| 年間節税額 | 12.6万円 |

| 実質負担額 | 29.4万円 |

| 20年後想定額(年3%運用) | 約1,380万円 |

ポイント:年間12.6万円の節税効果は家計にとって大きなメリット。住宅ローンがあっても無理なく老後資金を準備できます。

年収1000万円(50代・教育費ピーク)のケース

想定:マッチング拠出月4.5万円(年54万円・上限まで活用)

税率:所得税23% + 住民税10% = 33%

| 項目 | 金額 |

|---|---|

| 年間拠出額 | 54万円 |

| 年間節税額 | 17.8万円 |

| 実質負担額 | 36.2万円 |

| 10年後想定額(年3%運用) | 約750万円 |

ポイント:最も節税効果が高い年収層。教育費がかさむ時期でも、年17.8万円の節税効果で家計負担を軽減できます。

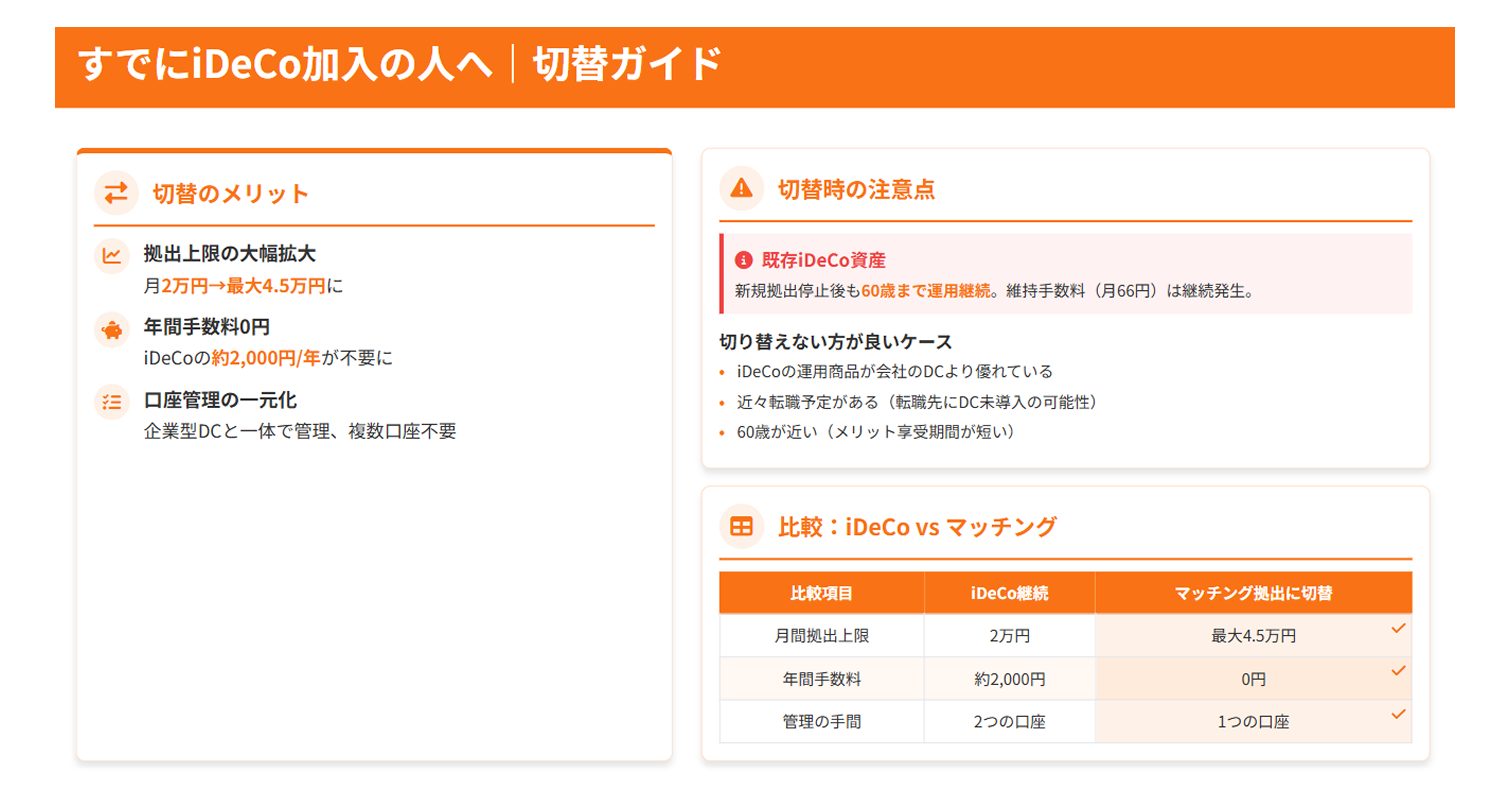

既にiDeCoに入っている人はどうすればいい?

現在iDeCoに加入している方は、マッチング拠出への切り替えを強く推奨します。

切り替えのメリット

| 項目 | iDeCo継続 | マッチング拠出に切り替え |

|---|---|---|

| 月間拠出上限 | 2万円 | 最大4.5万円 |

| 年間手数料 | 約2,000円 | 0円 |

| 管理の手間 | 2つの口座管理 | 1つの口座で完結 |

切り替え時の注意点

重要:既存iDeCo資産の取り扱い

- iDeCoの新規拠出を停止しても、これまでの資産は60歳まで運用継続されます

- 維持手数料(月66円)は60歳まで継続して発生します

- 運用商品の変更や、受取方法の選択は引き続き可能です

切り替えない方が良いケース

- iDeCoの運用成績が非常に良い場合:会社の企業型DCより運用商品が優れている

- 転職予定がある場合:転職先に企業型DCがない可能性がある

- 60歳が近い場合:切り替えメリットを享受する期間が短い

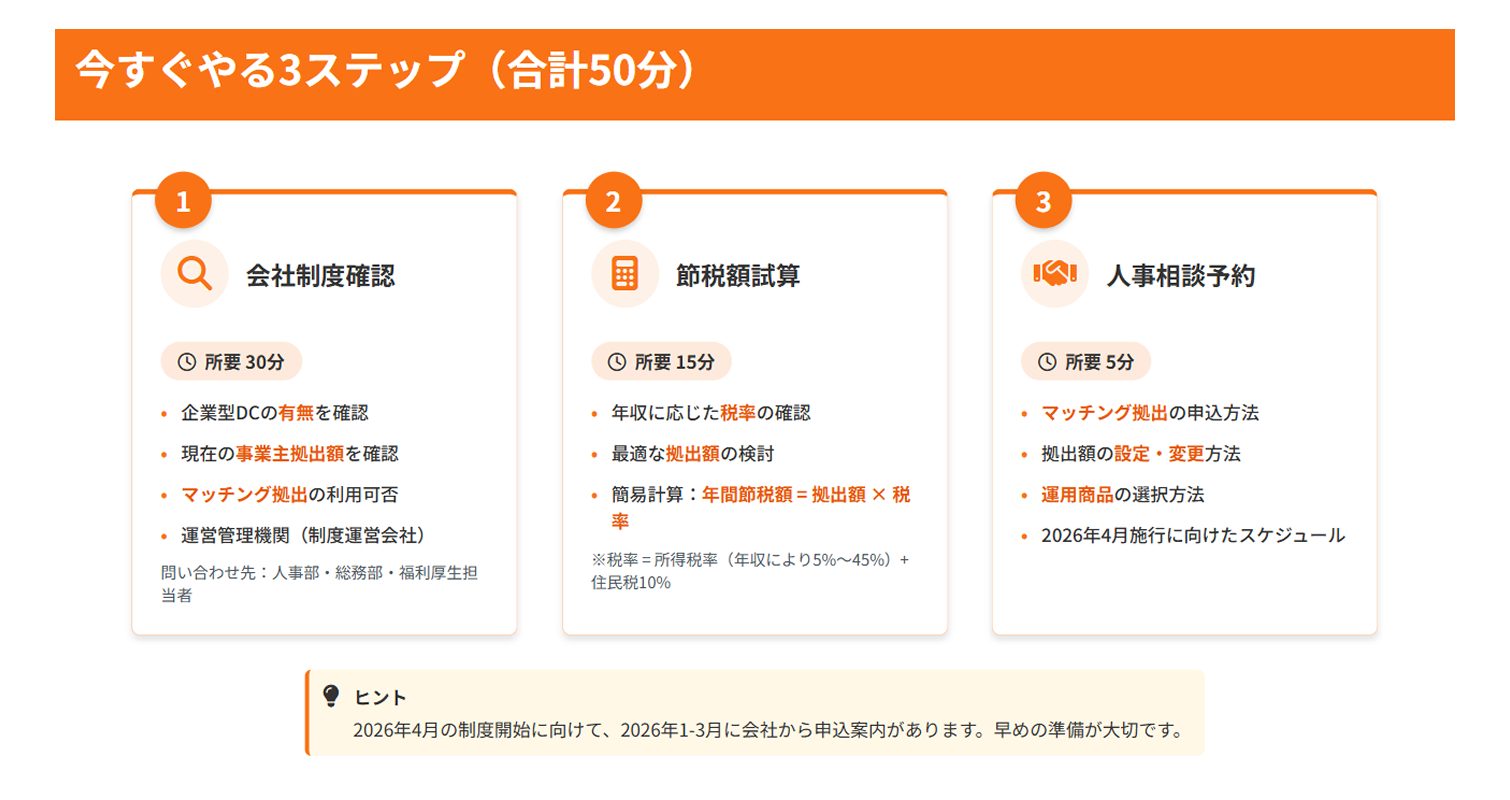

今すぐやるべき3つのステップ

ステップ1:会社の制度を確認する(所要時間:30分)

確認事項

- 企業型DCの有無

- 現在の事業主拠出額

- マッチング拠出の利用可否

- 運営管理機関(制度を運営している会社)

問い合わせ先:人事部・総務部・福利厚生担当者

ステップ2:自分の節税額をシミュレーションする(所要時間:15分)

前述の年収別シミュレーションを参考に、あなた自身の節税額を計算してみましょう。

簡単計算式

年間節税額 = 年間拠出額 × 税率(所得税率 + 10%)

※所得税率は年収により5%~45%まで変動

ステップ3:人事部門に相談予約を取る(所要時間:5分)

制度確認ができたら、具体的な手続きについて人事部門に相談しましょう。

- マッチング拠出の申込方法

- 拠出額の設定・変更方法

- 運用商品の選択方法

- 2026年4月施行に向けたスケジュール

よくある質問(FAQ)

制度の基本について

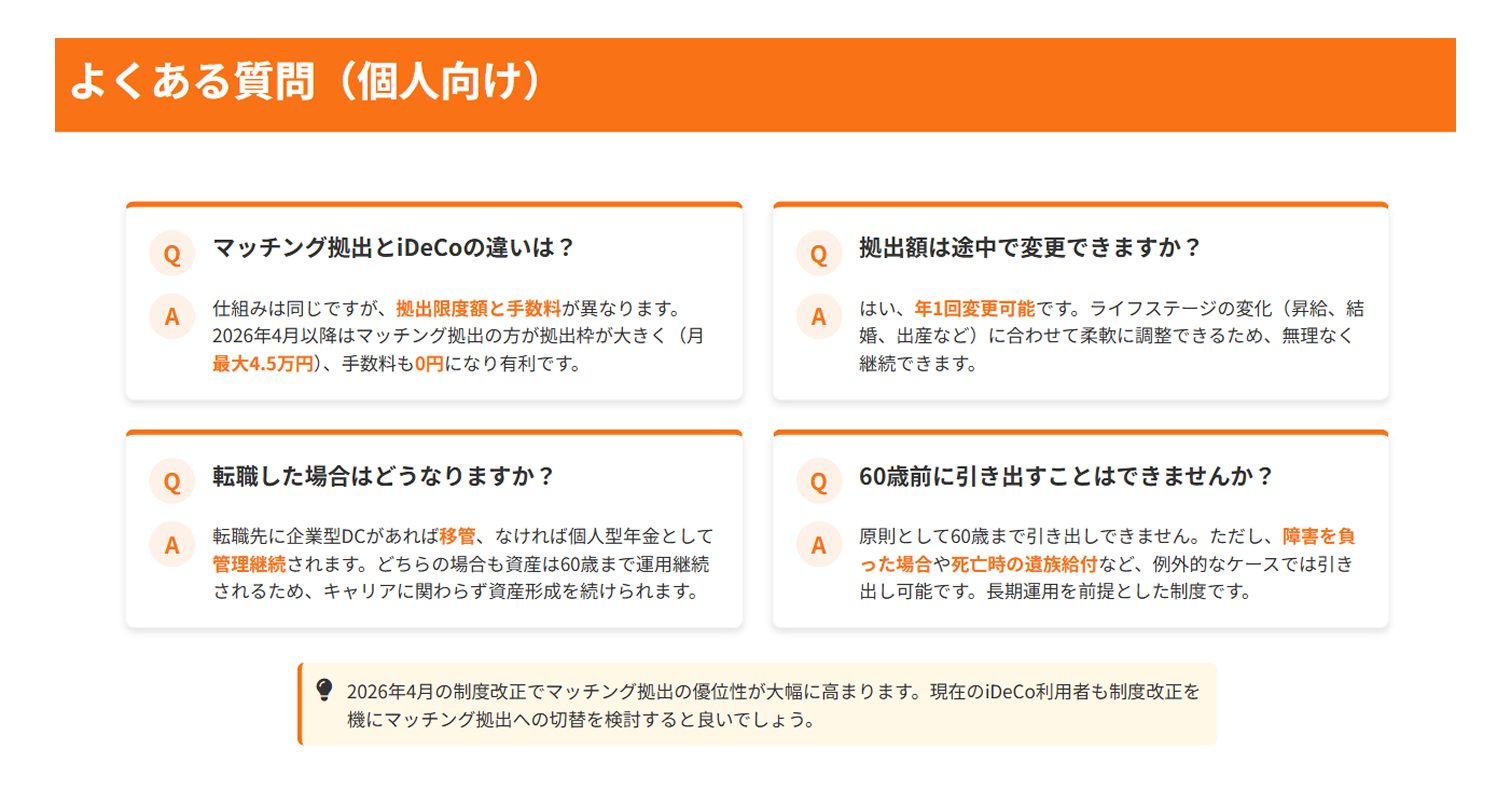

Q1: マッチング拠出とiDeCoの違いは?

A1:

仕組みは同じですが、拠出限度額と手数料が異なります。2026年4月以降はマッチング拠出の方が拠出枠が大きく、手数料も不要になります。

Q2: 拠出額は途中で変更できますか?

A2: はい、年1回変更可能です。ライフステージの変化に合わせて調整できます。

Q3: 転職した場合はどうなりますか?

A3: 転職先に企業型DCがあれば移管、なければ個人型年金として管理されます。資産は60歳まで運用継続されます。

節税・税制について

Q4: 節税効果はいつ実感できますか?

A4:

所得税は毎月の給与で源泉徴収税額が減り、住民税は翌年6月から月割りで減額されます。年末調整での還付もあります。

Q5: 住宅ローン控除と併用できますか?

A5: はい、併用可能です。両方使うことで大幅な税負担軽減が可能になります。

Q6: 年収が低くても節税効果はありますか?

A6: 年収200万円超であれば一定の節税効果があります。ただし、扶養範囲内の方は効果が限定的です。

運用・リスクについて

Q7: 運用で損をするリスクはありますか?

A7: 投資信託を選択した場合は元本割れリスクがありますが、定期預金などの元本保証型商品も選択できます。

Q8: 60歳前に引き出すことはできませんか?

A8:

原則として60歳まで引き出しできません。ただし、障害を負った場合や死亡時の遺族給付など、例外的なケースがあります。

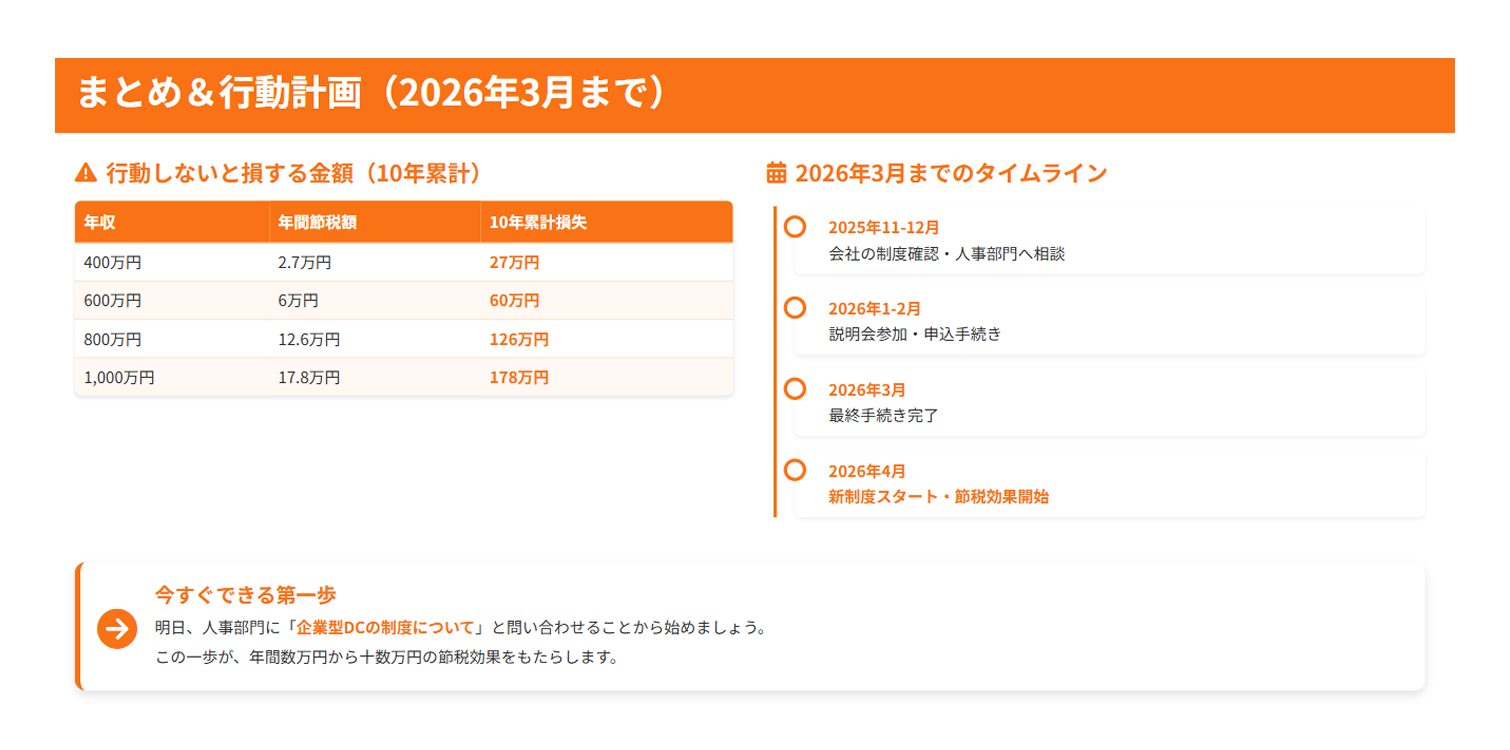

まとめ:2026年3月までの行動計画

行動しないと損する金額

| 年収 | 年間節税額 | 10年間の累計損失 |

|---|---|---|

| 400万円 | 2.7万円 | 27万円 |

| 600万円 | 6万円 | 60万円 |

| 800万円 | 12.6万円 | 126万円 |

| 1000万円 | 17.8万円 | 178万円 |

2026年3月までのタイムライン

2025年11月-12月:会社の制度確認・人事部門との相談

2026年1月-2月:会社の説明会参加・申込手続き

2026年3月:最終手続き完了

2026年4月:新制度スタート・節税効果開始

今すぐできる第一歩

まずは明日、会社の人事部門に「企業型DCの制度について教えてください」と問い合わせることから始めましょう。この一歩が、あなたの老後資金準備を大きく前進させ、年間数万円から十数万円の節税効果をもたらします。

参考リンク

※本記事は作成日時点の法令に基づき作成しております。記事の内容に関するお問い合わせや、内容の正確性・完全性についての責任は負いかねますので、あらかじめご了承ください。具体的なご相談は専門家までお問い合わせください。

関連記事『確定拠出年金制度改正2026-2027完全ガイド|iDeCoよりマッチング拠出へ』

企業型DC加入者約800万人に影響する今回の制度改正。「マッチング拠出とiDeCoの違いがわからない」「自分の年収ならどのくらい節税できる?」と疑問をお持ちなら、企業担当者向けの実務対応から個人の年収別シミュレーションまで、図解でわかりやすく解説した完全ガイドをご覧ください。詳しくはコチラ↓↓↓ 『確定拠出年金制度改正2026-2027完全ガイド|iDeCoよりマッチング拠出へ』

2026年4月の制度改正、御社の対応は万全ですか?

今回の確定拠出年金制度改正は、「規約変更(労務)」と「従業員への節税アドバイス(税務)」の両面対応が必須です。

もし「規約改定の手続きが不安」「従業員への説明方法がわからない」と感じているなら、確定拠出年金制度に精通した税理士・社労士がワンストップで対応する寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)へご相談ください。

確定拠出年金制度改正の相談をする

確定拠出年金制度改正の相談をする

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。