通勤手当が税務調査で“課税扱い”になる意外な条件とは?

公開日: 2025.04.20

最終更新日: 2025.04.27

通勤手当が“課税扱い”になる意外な条件とは?

「通勤手当は非課税だから安心」

そう思っていませんか?

実は、通勤手当は支給方法や実態によって“課税扱い”となることがあるため、油断は禁物です。

特に、マイカー通勤やテレワークとの併用がある企業では、制度の理解と社内整備が不十分なまま支給が続いているケースも見受けられます。

本記事では、税務署や社会保険の調査で“否認”された事例をもとに、通勤手当の非課税処理で見落としがちなポイントを解説します。

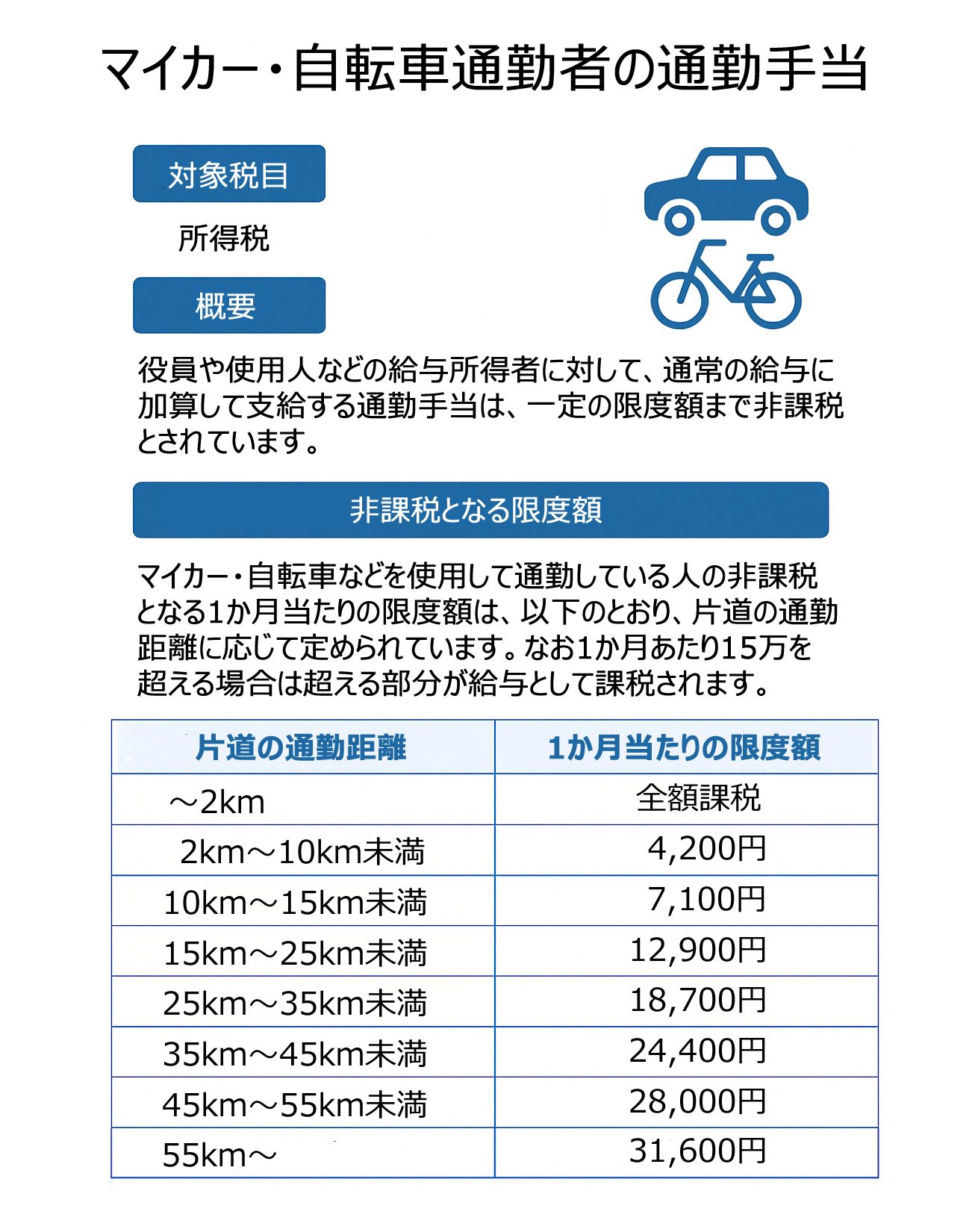

通勤手当が非課税となる条件とは?

以下のような支給条件を満たす場合、所得税・住民税の計算上「非課税」とされます。

- 電車・バスなどの公共交通機関の場合:月額15万円まで

- マイカー・バイク・自転車などの場合:通勤距離に応じた限度額(例えば片道10km〜15kmなら7,100円など)

- “最も経済的かつ合理的な経路”であることが前提

“課税扱い”となる意外な4つの落とし穴とは?

以下のようなパターンは、税務署・年金事務所の調査で課税扱いとなるリスクがあります。

① 最短経路での計算になっていない

実際の通勤経路が「定期券の購入区間」と異なる場合、支給額が過大と見なされることがあります。

ICカード履歴などで実態確認されるケースもあり要注意です。

② マイカー通勤の距離があいまい・申請がない

「通勤許可届」「通勤経路の記録」「社内規程」などの整備がなければ、距離証明や合理性の根拠が欠けているとされることがあります。

③ 距離認定ができない、ガソリン代・駐車場代が併用されている

マイカー通勤の手当が、距離にもとづかずガソリン代や駐車場代と混在した形で支給されていると、税務署に“実費性が曖昧”と判断され、通勤手当ではなく課税対象の給与扱いになるリスクがあります。

④ テレワーク実施中でも通勤手当を一律支給

通勤が発生していないのに手当だけが支給されていると、“実費性”が失われ課税対象となる可能性が高まります。

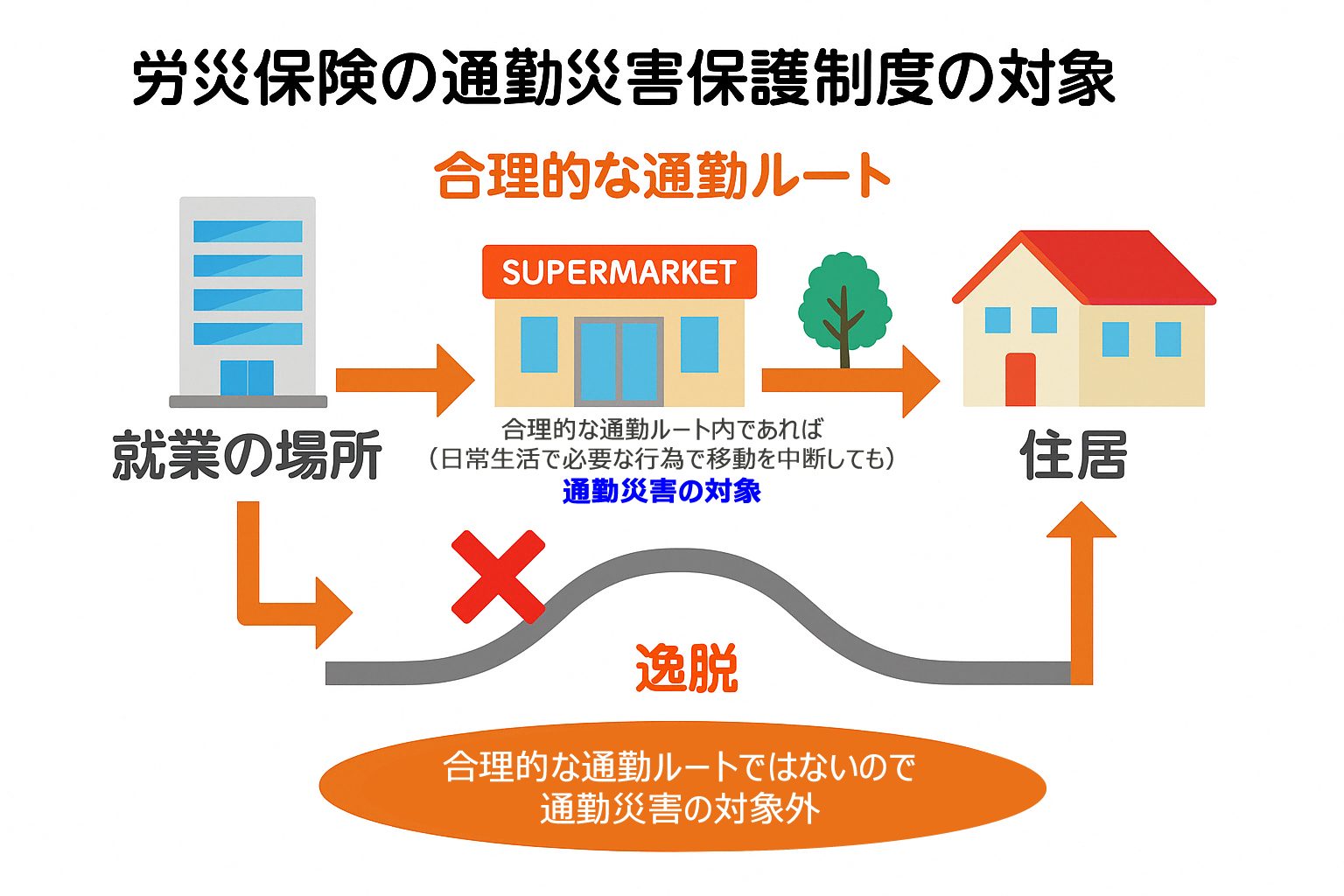

社会保険・労災との関係にも注意

通勤手当は、税務面だけでなく社会保険料の算定基礎や、労災保険の「通勤災害」としての認定にも影響します。

- 通勤手当の扱いによって、標準報酬月額が変動する可能性あり

- 通勤災害(労災)として認められるには、「合理的な経路と認められる通勤ルート上での災害」である必要がある

おわりに

通勤手当の支給は、日常業務の一部に見えて、実は課税・非課税の境界線があいまいな領域でもあります。

“うちは大丈夫”と思っている企業こそ、一度実態と制度のギャップを見直すことが重要です。

気になる方は、以下のページからぜひご相談ください。

「通勤手当、ちゃんと“非課税”で処理できていますか?」

「うちはマイカー通勤も含めて規程に沿ってるはず」

そう思っていた企業が、税務調査で“通勤手当が課税扱い”と指摘される事例が増えています。

特に、経路や距離の証明不足・テレワークとの併用・ガソリン代混在など、意外な盲点がリスクに。

私たちは、通勤手当の規程や運用の整備状況を税務・社労士の両視点でチェックし、実態に即した支給へ改善します。

「旅費規程も作ったし、手当も支給している」

それでも税務調査で否認されたという相談、実は少なくありません。

よくある原因は、規程と実態のズレ。金額の妥当性が説明できなかったり、出張の業務目的や書類が不十分だったりと、“形式だけ整えた”状態では認められないケースも多いのです。

寺田税理士・社労士事務所では、書面の整備と運用実務の両面から設計をサポートしています。

参考:国税庁【通勤手当の非課税限度額の引上げについて】

https://www.nta.go.jp/users/gensen/tsukin/index2.htm

参考:日本年金機構【標準報酬月額の対象となる報酬に、通勤手当は含まれるのですか】

https://www.nenkin.go.jp/faq/kounen/hyoujunhoushu/20140602-03.html