在宅勤務時の交通費は社会保険料の対象?|労務提供の場所で変わる実費弁償と通勤手当の違い【2026年最新】

公開日: 2025.12.30

最終更新日: 2025.12.30

在宅勤務が普及する中、「在宅勤務者が出社する際の交通費は、社会保険料の対象になるのか?」という疑問が企業の人事・労務担当者から多く寄せられています。

実は、この答えは「労務提供地が自宅か企業か」によって異なります。同じ出社でも、雇用契約書の記載内容次第で、社会保険料の扱いが大きく変わるのです。

本記事では、厚生労働省・総務省の公式見解に基づき、在宅勤務時の交通費と社会保険料の関係を、実務的な視点から簡潔に解説します。

1. 厚生労働省・総務省の公式見解

厚生労働省・総務省は、テレワーク総合ポータルサイトで以下の公式見解を示しています。

📌 厚生労働省・総務省公式FAQ(抜粋)

Q. テレワーク時の費用は、社会保険料の算定基礎に含まれますか?

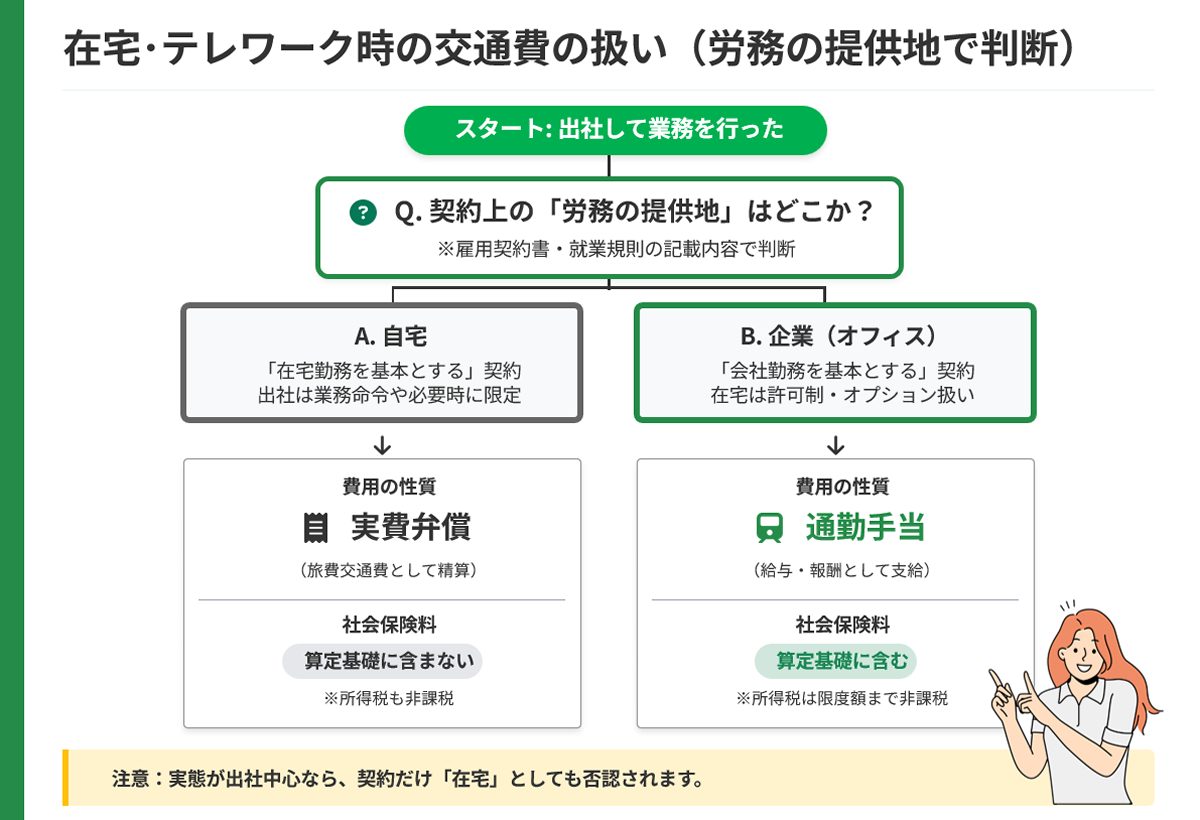

A. テレワークの対象となる労働者が一時的に出社等する際の交通費(実費)の取扱いについては、次のように整理されます。

- 1)当日の労務の提供地が自宅である場合

企業が負担すべき費用(交通費等の実費)を労働者が立て替えている場合、その費用を事業主が負担する場合は、労働の対償として支払われるものではなく、実費弁償であり、報酬等・賃金には該当しないと考えられます。 - 2)当日の労務の提供地が企業である場合

出社する費用は通勤手当となり、報酬等・賃金に含まれます。

出典:厚生労働省・総務省「テレワークにおける適切な労務管理のためのガイドライン Q&A」

厚生労働省の在宅勤務時の交通費の整理表

| 交通費の種類 | 労務の提供地が自宅の場合 | 労務の提供地が企業の場合 |

|---|---|---|

| 自宅−企業間の移動費用 | 実費弁償 (報酬等・賃金に該当せず、 算定基礎の対象外) |

通勤手当 (報酬等・賃金に該当し、 算定基礎の対象) |

2. 「労務提供地」の判断基準と雇用契約書の記載例

重要:「労務提供地」は雇用契約書・就業規則で決まります

「労務提供地」の判断は、雇用契約書や就業規則の記載内容と、実態(出社頻度など)を総合的に考慮して行われます。

| 労務の提供地 | 判断基準 | 出社費用の扱い |

|---|---|---|

| A:自宅 | 「在宅勤務を基本とする」旨が雇用契約書・就業規則に明記されている | 実費弁償(旅費交通費) → 社会保険料の算定基礎に含まれない |

| B:企業 | 「会社での勤務を基本とする」旨が雇用契約書・就業規則に明記されている | 通勤手当 → 社会保険料の算定基礎に含まれる |

雇用契約書の記載例

【ケースA:労務の提供地が自宅(実費弁償)】

雇用契約書の記載例:

「本契約における勤務場所は、従業員の自宅とする。ただし、業務上の必要がある場合、会社は従業員に対し、本社への出社を命じることができる。この場合、自宅から本社までの交通費は、会社が実費を負担する。」

給与明細の表示:

- 基本給:200,000円

- 旅費交通費(実費):3,000円

- 標準報酬月額の算定基礎:200,000円(旅費交通費は含まない)

メリット:

- 社会保険料が増えない

- 所得税も非課税(実費弁償のため)

【ケースB:労務の提供地が企業(通勤手当)】

雇用契約書の記載例:

「本契約における勤務場所は、本社とする。ただし、業務上の必要がある場合、会社は従業員に対し、在宅勤務を許可することができる。通勤手当は、本社への通勤定期代相当額を支給する。」

給与明細の表示:

- 基本給:200,000円

- 通勤手当:15,000円

- 標準報酬月額の算定基礎:215,000円(通勤手当を含む)

メリット:

- 社会保険の給付額が増える(障害年金・遺族年金・傷病手当金など)

- 所得税は非課税限度額まで非課税

3. 在宅勤務手当の扱い:実費精算 vs 渡し切り

在宅勤務手当(テレワーク手当)の扱いは、実費弁償に該当するかどうかで異なります。

| 手当の性質 | 具体例 | 社会保険料の算定基礎 | 所得税 |

|---|---|---|---|

| 実費精算 | 通信費・電気代の実費を領収書ベースで精算 | 含まれない | 非課税 |

| 渡し切り手当 | 月額5,000円を一律支給 | 含まれる | 課税 |

具体例:月額5,000円の在宅勤務手当

- 実費精算の場合:領収書を提出し、実費の範囲内で精算 → 社会保険料の算定基礎に含まれない、所得税も非課税

- 渡し切りの場合:領収書不要で一律5,000円支給 → 社会保険料の算定基礎に含まれる、所得税も課税対象

4. 在宅勤務時の交通費の扱い|よくある質問(FAQ)

Q1. 在宅勤務者が自主的に出社した場合の交通費は?

A. 労務提供地が「自宅」の場合、会社の指示による出社であれば実費弁償として扱われます。しかし、自主的な出社の場合、会社が費用を負担する義務はなく、支給した場合は給与(課税・社会保険料対象)として扱われる可能性があります。

明確な区別のため、「出社申請書」などで会社の承認を得る仕組みを整備することを推奨します。

Q2. 週3在宅・週2出社のハイブリッド勤務の場合は?

A. この場合、労務提供地の判断が難しいため、雇用契約書で明確にする必要があります。

パターン①:「週3日在宅勤務、週2日出社」と明記

- 出社日の交通費 → 通勤手当(社会保険料対象)

- 定期代の支給が一般的

パターン②:「在宅勤務を基本とし、週2日程度の出社を命じる場合がある」と明記

- 出社日の交通費 → 実費弁償(社会保険料対象外)

- 実費精算が一般的

実態と契約書の整合性が重要です。

Q3. 実務対応のリスクと注意点は?

A. 以下の点に注意が必要です。

⚠️ 注意すべきポイント

- 形式だけの契約は認められない

実態として毎日出社しているのに「在宅勤務が基本」とする契約は、税務調査・社会保険調査で否認される可能性があります。 - 雇用契約書・就業規則の整備が必須

口頭での合意だけでは、税務署・年金事務所に認められません。 - 実費精算は証拠書類が必要

領収書・出勤記録など、実費であることを証明できる書類を保管しましょう。 - 他の従業員との公平性

特定の従業員だけ優遇すると、労務トラブルの原因になります。

専門家への相談を推奨

在宅勤務時の交通費・手当の扱いは、個別の契約内容や実態によって判断が異なります。導入を検討される場合は、税理士・社会保険労務士に相談し、適法な運用を確認することをお勧めします。

5. まとめ

在宅勤務時の交通費が社会保険料の対象となるかどうかは、「労務提供地」が自宅か企業かによって決まります。

重要なポイント:

- 労務提供地が自宅:出社費用は実費弁償(社会保険料対象外・所得税非課税)

- 労務提供地が企業:出社費用は通勤手当(社会保険料対象・所得税は限度額まで非課税)

- 判断基準:雇用契約書・就業規則の記載内容と実態(出社頻度)

- 在宅勤務手当:実費精算なら非課税・対象外、渡し切りなら課税・対象

適法な運用のためには、雇用契約書・就業規則の整備、証拠書類の保管、実態との整合性確保が不可欠です。導入を検討される場合は、専門家にご相談ください。

関連記事

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として出演

- 日本経済新聞、朝日新聞、読売新聞など主要メディアへの取材協力多数

- 「税務弘報」「税務通信」「企業実務」など専門誌への執筆・寄稿

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

- 税制改正・社会保険制度に関する専門家コメント提供

- 中小企業経営者向けセミナー講師(通算50回以上登壇)

- 顧問先企業数:450社以上(製造業、小売業、サービス業、IT企業など幅広い業種に対応)

- 補助金・助成金申請支援:累計採択額10億円超