2026年最新【最大1億円】中小企業省力化投資補助金|カタログ注文型vs一般型の違いを徹底比較

公開日: 2026.01.05

中小企業省力化投資補助金は、人手不足の解消に向けて省力化投資(設備・システム導入等)を支援する制度で、「カタログ注文型」と「一般型」の2つがあります。

結論として、「既に登録された製品を早く・簡単に導入したい」ならカタログ注文型、「自社の現場に合わせてシステムや設備を組みたい」なら一般型が基本です。

- 2つの型の違い(対象・補助上限・申請の難易度)

- 補助上限額・補助率(特例を含む)

- 一般型の「基本要件」(労働生産性・賃上げ等)

- 交付決定前に発注すると補助対象外など落とし穴

- 申請~交付までの流れと、準備の優先順位

目次

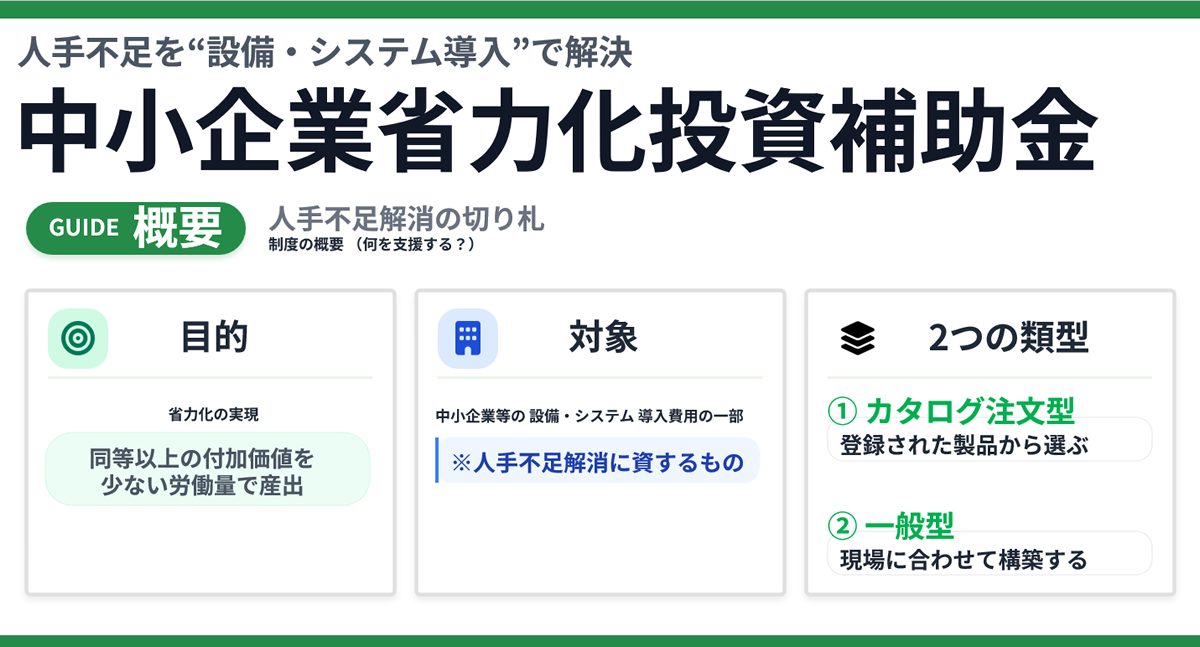

- 中小企業省力化投資補助金とは(2つの型)

- カタログ注文型と一般型の違い(比較表)

- カタログ注文型:対象・補助上限額・特徴

- 一般型:対象・補助上限額・補助率・要件

- どっちを選ぶ?失敗しない判断基準

- 申請の流れ(準備→申請→交付まで)

- 注意点(交付決定前発注/財産処分制限/返還)

- よくある質問(Q&A)

- まとめ

- 監修者情報

中小企業省力化投資補助金とは(2つの型)

本補助金は、人手不足に悩む中小企業等が、省力化投資を行う費用の一部を補助する制度です。公式サイトでは、制度を「カタログ注文型」と「一般型」に分けて案内しています。

国の指針では「省力化」を、従前と同等またはそれ以上の付加価値を産出するために投入する労働量を減少させることと定義しています。

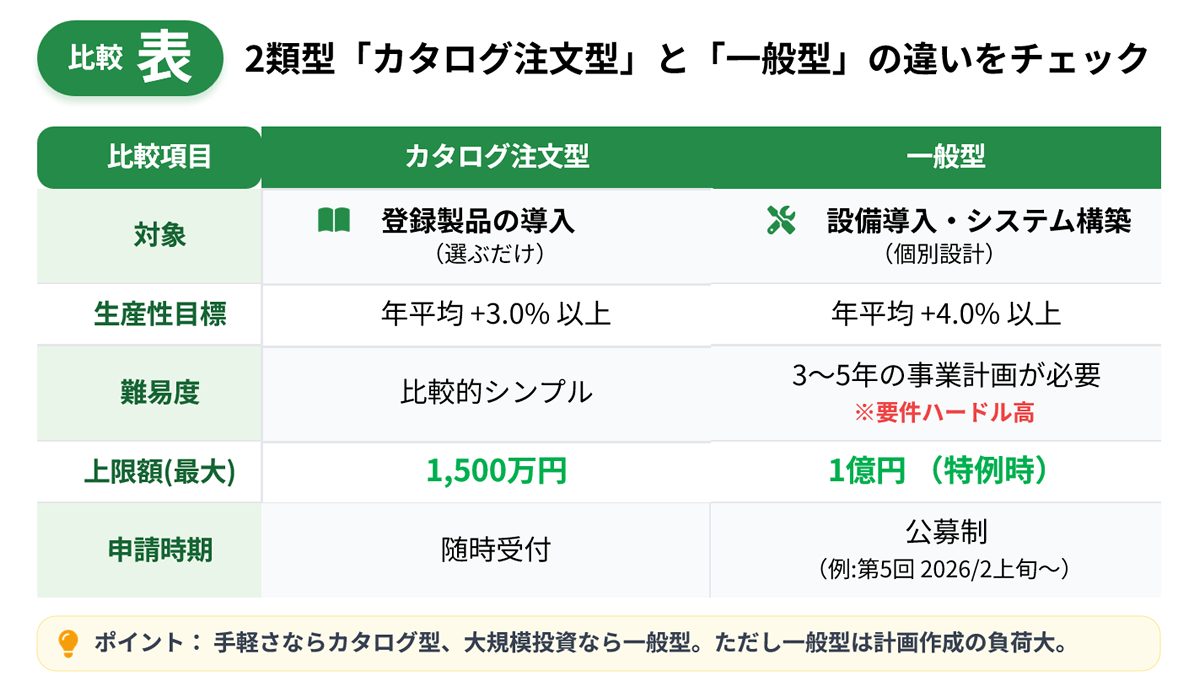

カタログ注文型と一般型の違い(比較表)

まずは制度の全体像を、最短で把握しましょう。

| 比較項目 | カタログ注文型 | 一般型 |

|---|---|---|

| 対象 | カタログに登録された省力化製品を選んで導入 | 個別現場に合わせた設備導入・システム構築など |

| 労働生産性目標 | 年平均成長率+3.0%以上 | 年平均成長率+4.0%以上 |

| 申請の難易度 | 比較的シンプル | 事業計画(3〜5年)等を作り込み |

| 補助上限額(最大) | 最大1,500万円(従業員21名以上・賃上げ目標達成時) | 最大1億円(従業員101名以上・大幅賃上げ特例適用時) |

| 複数回申請 | 補助上限額に達するまで可能 | 第1〜4回採択者・申請中は第5回申請不可 |

| 申請のタイミング | 随時(公式サイトの案内に従う) | 公募(例:第5回公募は2026年2月上旬受付開始予定) |

※一般型の「最大1億円」は”特例適用時”です。通常枠の上限は従業員規模に応じて異なります。

カタログ注文型:対象・補助上限額・特徴

カタログ注文型は、「製品カタログ」から省力化製品を選んで導入する型です。

補助上限額(従業員数ごと)

| 従業員数 | 補助上限額 | 賃上げ目標達成時(引上げ後) |

|---|---|---|

| 5名以下 | 200万円 | 300万円 |

| 6〜20名 | 500万円 | 750万円 |

| 21名以上 | 1,000万円 | 1,500万円 |

賃上げ目標(補助上限額の引上げ条件)

カタログ注文型では、以下の2点を補助事業期間終了時点で達成する見込みの事業計画を策定した場合、補助上限額が引き上げられます。

- 事業場内最低賃金を45円以上増加

- 給与支給総額を6%以上増加

※申請時に賃金引き上げ計画を従業員に表明していることが必要です。自己の責によらない正当な理由なく目標を達成できなかったときは、補助額の減額が行われます。

労働生産性の向上目標

カタログ注文型では、補助事業終了後3年間で毎年、申請時と比較して労働生産性を年平均成長率(CAGR)+3.0%以上向上させる事業計画の策定が求められます。

複数回申請が可能

カタログ注文型では、各申請における補助額の合計が補助上限額に達するまでは、複数回の応募・交付申請が可能です。段階的に省力化製品を導入したい場合に活用できます。

カタログ注文型が向いているケース

- 導入したい設備が、カタログに掲載されている

- なるべく手続きを簡素にし、早く導入したい

- 単体製品導入で省力化が実現できる

カタログ注文型の注意点

- カタログにない製品は原則対象になりません(「選ぶ」型のため)

- 交付決定前の購入・契約・支払いは補助対象外になり得ます(詳細は必ず公募要領で確認してください)

一般型:対象・補助上限額・補助率・要件

一般型は、個別の現場や事業内容に合わせた設備導入・システム構築を支援する型です。

補助上限額(従業員数ごと)

| 従業員数 | 補助上限額 | 大幅賃上げ特例適用時 |

|---|---|---|

| 5人以下 | 750万円 | 1,000万円 |

| 6〜20人 | 1,500万円 | 2,000万円 |

| 21〜50人 | 3,000万円 | 4,000万円 |

| 51〜100人 | 5,000万円 | 6,500万円 |

| 101人以上 | 8,000万円 | 1億円 |

補助率

| 区分 | 補助率 | 備考 |

|---|---|---|

| 中小企業 | 1/2 | 最低賃金引上げ特例の対象なら2/3 |

| 小規模企業者・小規模事業者 | 2/3 | — |

| 再生事業者 | 2/3 | 基本要件未達時の返還免除あり |

一般型の「基本要件」(3〜5年の事業計画)

一般型では、3〜5年の事業計画を作成し、以下の基本要件を満たす計画が求められます。

- ①労働生産性:年平均成長率(CAGR)+4.0%以上

- ②1人当たり給与支給総額:年平均成長率+3.5%以上

- ③事業場内最低賃金:事業実施都道府県の最低賃金+30円以上

- ④一般事業主行動計画:従業員21名以上の場合、公表等が必要

※最低賃金引上げ特例適用事業者の場合、基本要件は①、②、④のみとなります。

返還要件(基本要件未達時)

- 基本要件②未達:達成率に応じて補助金を返還(ただし、付加価値額が増加しておらず、かつ企業全体として事業計画期間の過半数が営業利益赤字の場合などや、天災など事業者の責めに帰さない理由がある場合は返還免除)

- 基本要件③未達:「補助金額÷計画年数」で補助金を返還(ただし、付加価値額が増加しておらず、かつ企業全体として当該事業年度の営業利益赤字の場合などや天災など事業者の責めに帰さない理由がある場合は返還免除)

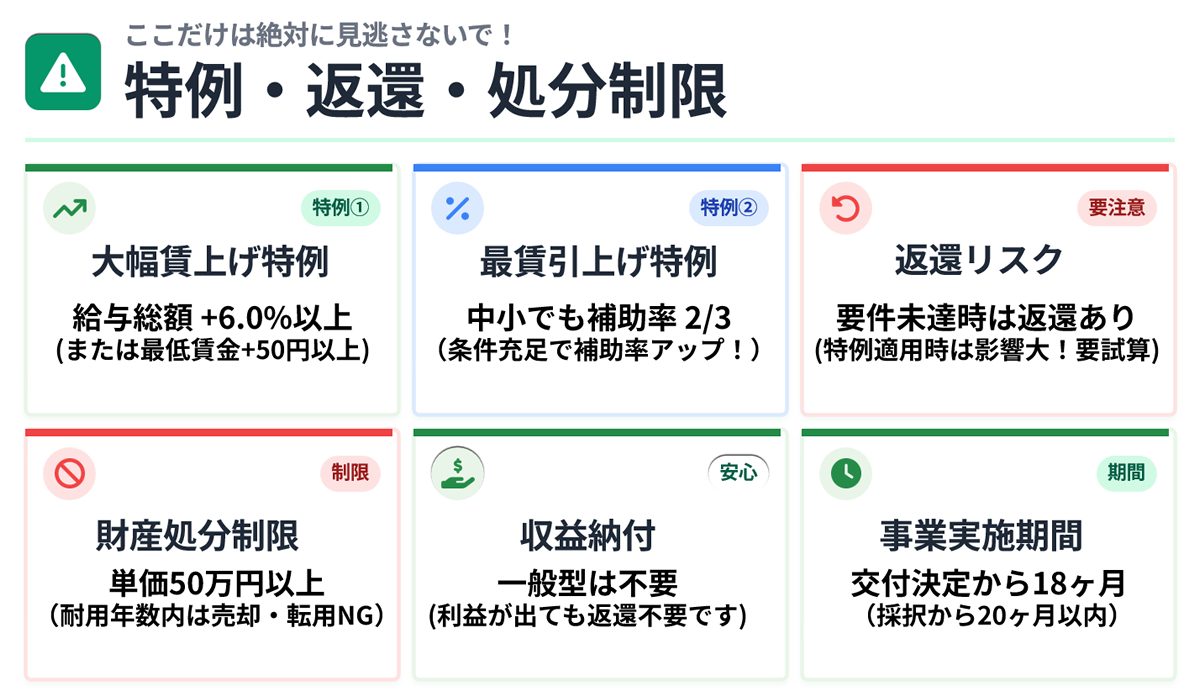

大幅賃上げ特例(補助上限額の引上げ)

補助上限額を引き上げる「大幅賃上げ特例」では、以下の要件が示されています。

- ①1人当たり給与支給総額:年平均成長率+6.0%以上(基本要件+3.5%に加えて、さらに+2.5%以上)

- ②事業場内最低賃金:都道府県最賃+50円以上

※上記①、②のいずれか一方でも未達の場合、各申請枠の従業員規模区分別の補助上限額との差額について補助金を返還となります。特例を適用する場合は、未達時の影響を必ず見積もってください。

最低賃金引上げ特例(補助率を2/3へ)

一定条件を満たすと、中小企業でも補助率が2/3になる特例があります。公募要領では、2024年10月〜2025年9月の間で、「当該期間における地域別最低賃金以上〜2025年度改定の地域別最低賃金未満」で雇用している従業員が全従業員数の30%以上である月が3か月以上あることが要件として示されています。

対象経費(一般型)

一般型の対象経費は、機械装置・システム構築費(必須)を中心に、運搬費、技術導入費、知的財産権等関連経費、外注費、専門家経費、クラウドサービス利用費等が示されています。

※交付決定前に発生した経費は補助対象外となります。

事業実施期間(一般型)

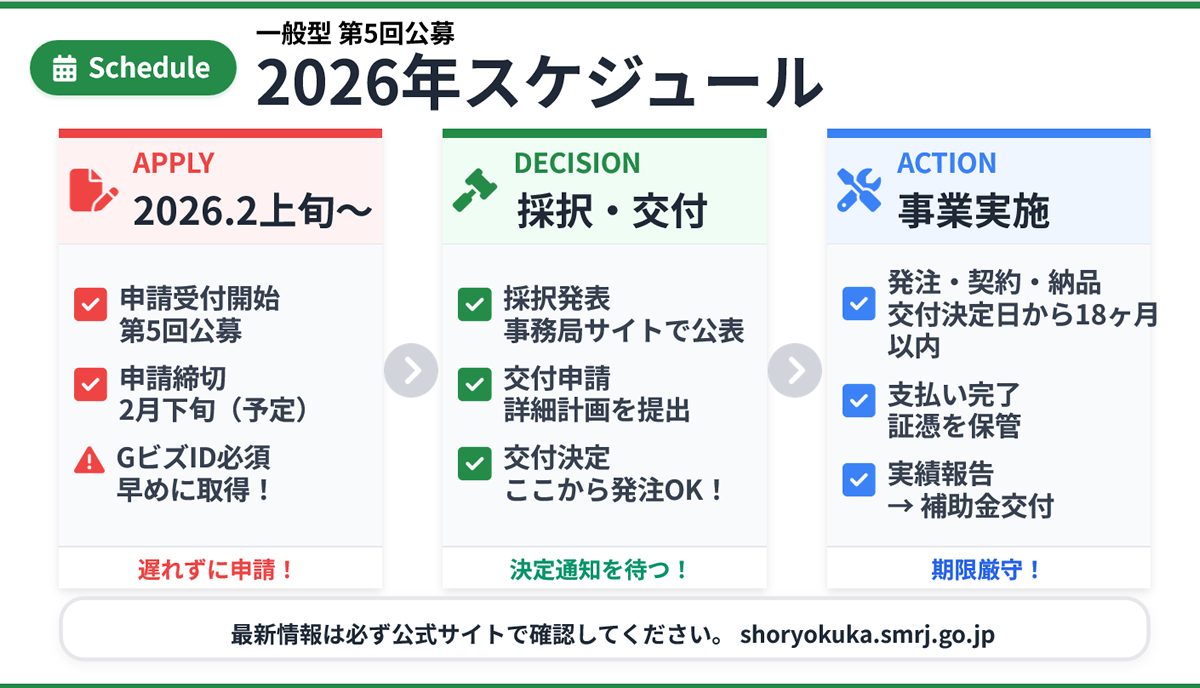

事業実施期間は、交付決定日から18か月以内(採択発表日から20か月以内)とされています。

収益納付(一般型)

一般型では収益納付を求めません。これは事業実施結果により収益が生じた場合でも、補助金の納付を求められないことを意味します。

再生事業者とは(一般型)

再生事業者の定義は別紙で示されており、中小企業活性化協議会等から支援を受け、申請時点で再生計画等が「策定中」または「策定済(一定期間内)」等の要件があります。再生事業者については、補助率が2/3となり、基本要件未達の場合の返還要件の免除がされます。

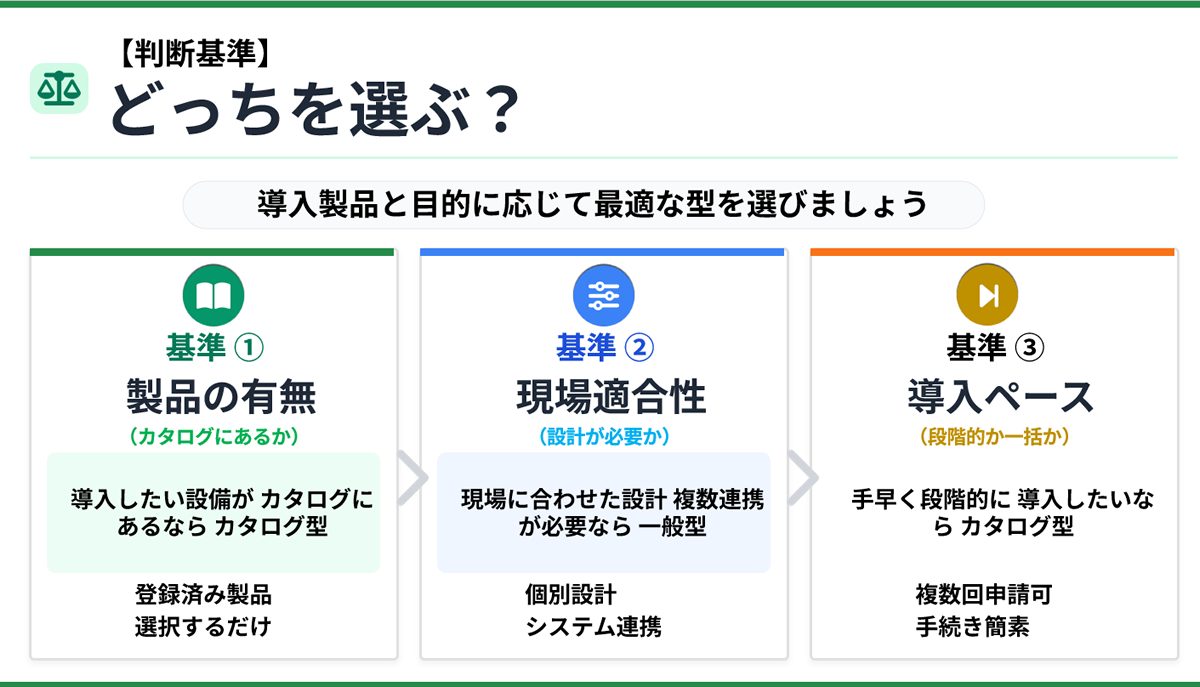

どっちを選ぶ?失敗しない判断基準

判断は「製品がカタログにあるか」と「オーダーメイドが必要か」

- カタログ掲載品で足りる → カタログ注文型

- 現場に合わせた設計・複数システム連携が必要 → 一般型

“金額だけ”で選ぶのは危険

一般型は上限が大きい一方で、3〜5年計画の作成や賃上げ等の要件が伴います。「上限が高いから一般型」ではなく、要件を満たし切れるかが重要です。

複数回申請を活用したいならカタログ注文型

段階的に省力化設備を導入したい場合、カタログ注文型は補助上限額に達するまで複数回申請が可能です。一般型は第1〜4回採択者・申請中の事業者は第5回公募へ申請できないため、注意が必要です。

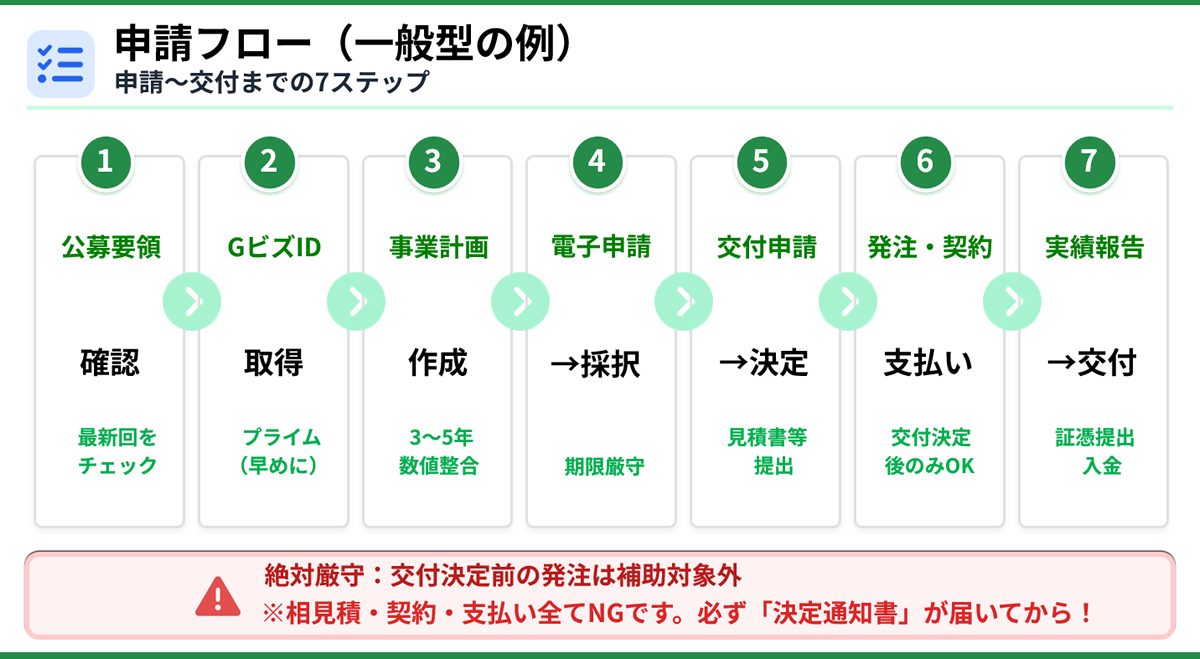

申請の流れ(準備→申請→交付まで)

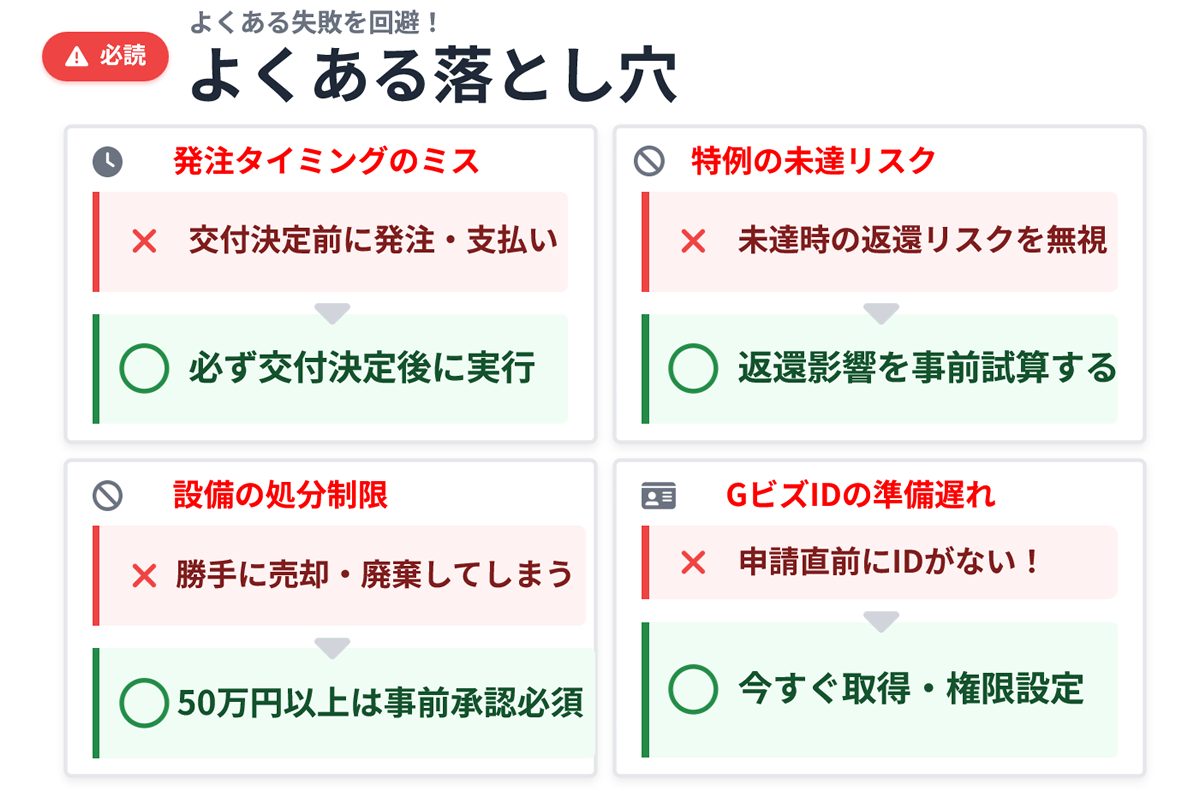

共通:まずGビズIDプライムの準備

一般型の申請には、GビズIDプライムアカウントが必要です。取得に時間がかかるため、早めに準備してください。

一般型:基本的な流れ

- 公募要領の確認(最新回)

- 3〜5年の事業計画作成(基本要件に沿って数値も整合させる)

- 申請(電子申請)

- 採択→交付申請→交付決定

- 交付決定後に発注・契約・支払い

- 実績報告→補助金交付

第5回公募スケジュール(一般型)

第5回公募は、2026年2月上旬申請受付開始予定、2月下旬申請締切予定となっています。最新情報は公式サイトで必ず確認してください。

注意点(交付決定前発注/財産処分制限/返還)

交付決定前の発注はNG

公募要領に、「交付決定前に発生した経費は補助対象外」旨が明記されています。相見積・発注・契約・支払いのタイミングを間違えると、補助対象外になります。

取得財産の処分制限(50万円・耐用年数)

交付規程では、処分制限の対象となる財産を「単価50万円(税抜)以上」とし、制限期間は耐用年数省令を準用するとしています。売却・転用等を行う場合は事前承認が必要です。

返還・納付(未達や収益)

一般型では、賃上げ等の目標未達の場合に返還が発生し得る旨が公募要領に示されています。特例(上限引上げ)を取る場合ほど、未達時の影響を必ず見積もってください。

ただし、一般型では収益納付を求めないため、事業実施結果により収益が生じた場合でも補助金の納付を求められることはありません。

よくある質問(Q&A)

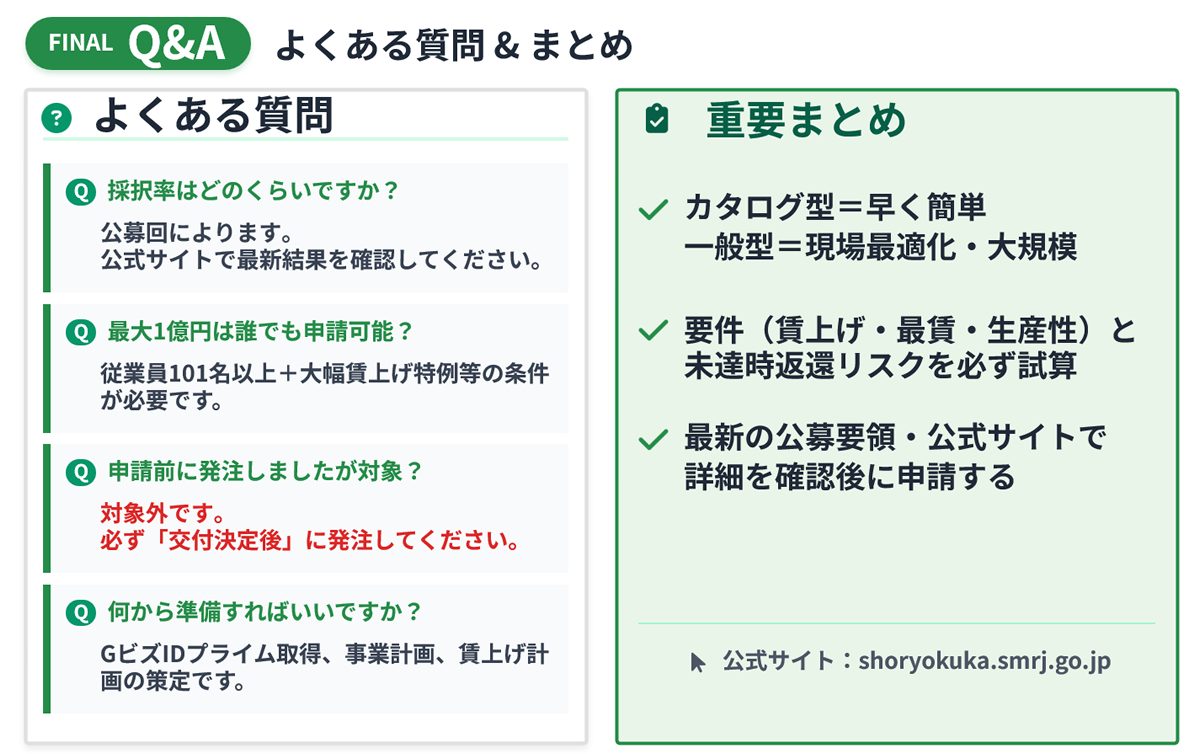

Q1. カタログ注文型と一般型は、どちらが採択されやすいですか?

A. 採択率は公募回や申請状況で変動します。公式の採択結果は事務局サイトの公表ページで確認してください。

Q2. 一般型の最大1億円は誰でも狙えますか?

A. いいえ。従業員規模ごとに上限があり、101人以上で8,000万円、特例(大幅賃上げ特例)を満たす場合に1億円といった形で上限が変わります。

Q3. 申請前に設備を発注してしまいました。後から補助対象にできますか?

A. いいえ、できません。公募要領に、交付決定前に発生した経費は補助対象外と明記されています。

Q4. 一般型の事業実施期間はどのくらいですか?

A. 交付決定日から18か月以内(採択発表日から20か月以内)とされています。

Q5. 補助金で取得した設備は途中で売却できますか?

A. 制限があります。交付規程により、税抜50万円以上の資産は耐用年数省令に準じた期間、処分が制限され、売却・転用等には事前承認が必要となります。

Q6. 再生事業者とは何ですか?

A. 別紙で定義されており、中小企業活性化協議会等の支援を受け、申請時に再生計画等が「策定中」または「策定済(一定期間内)」等の要件に該当する事業者です。

Q7. カタログ注文型は複数回申請できますか?

A. はい。各申請における補助額の合計が補助上限額に達するまでは、複数回の応募・交付申請が可能です。

Q8. 労働生産性の目標はカタログ注文型と一般型で違いますか?

A. はい。カタログ注文型は年平均成長率+3.0%以上、一般型は+4.0%以上と異なります。

まとめ

- カタログ注文型:カタログ掲載製品を選んで導入。上限は従業員数により最大1,500万円。労働生産性目標は年平均+3.0%以上。複数回申請可能。

- 一般型:現場に合わせた設備・システム導入。上限は従業員数により最大8,000万円、特例で最大1億円。労働生産性目標は年平均+4.0%以上。

- 一般型は基本要件(労働生産性・賃上げ・最賃等)があるため、計画の整合性が重要。

- 交付決定前の発注はNG。必ず手順を守る。

- 取得資産(税抜50万円以上)は、耐用年数に準じた処分制限がある。

- 一般型は収益納付を求めない。

最新情報・公募要領・各種様式は、公式サイトの「一般型:資料ダウンロード」から確認するのが確実です。

※本記事は2026年1月5日時点の公的資料に基づき作成しております。制度は更新される可能性があります。申請前に必ず中小企業省力化投資補助金の公式サイトおよび最新の公募要領をご確認ください。記事の内容の正確性・完全性についての責任は負いかねますので、あらかじめご了承ください。具体的な手続きは事務局または専門家へご相談ください。

関連記事

参考文献・出典(一次情報)

・中小企業省力化投資補助金 公式サイト

・カタログ注文型とは(補助上限額等)

・一般型とは(補助上限額・基本要件等)

・一般型:資料ダウンロード(公募要領・様式等)

・カタログ注文型:資料ダウンロード(公募要領・様式等)

・中小企業省力化投資補助事業(一般型)の第5回公募要領公開について|中小企業庁

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として出演

- 日本経済新聞、朝日新聞、読売新聞など主要メディアへの取材協力多数

- 「税務弘報」「税務通信」「企業実務」など専門誌への執筆・寄稿

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

- 税制改正・社会保険制度に関する専門家コメント提供

- 中小企業経営者向けセミナー講師(通算50回以上登壇)

- 顧問先企業数:450社以上(製造業、小売業、サービス業、IT企業など幅広い業種に対応)

- 補助金・助成金申請支援:累計採択額10億円超

※ 2025年10月以降、給付付き税額控除に関する最新情報を随時更新しています。最新記事は公式サイトをご確認ください。

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。

公式サイトを確認する

公式サイトを確認する