失業保険をもらうと扶養から外れる?日額3,612円の壁と再扶養手続き【2025-2026年版】

公開日: 2025.11.28

最終更新日: 2025.11.29

結論:基本手当日額3,612円以上で社会保険の扶養から外れます。

パートやアルバイトを退職して失業保険を受給する際、多くの方が「扶養から外れるのでは?」と不安に感じています。実は、失業保険の基本手当日額が3,612円以上になると、社会保険の扶養から外れる必要があります。

この記事で分かること:

- 日額3,612円の壁の計算方法と法的根拠

- 扶養から外れる手続きと14日以内にすべきこと

- 国民健康保険の失業等特例制度で保険料を月額2,000~5,000円に軽減する方法

- 受給終了後の再扶養手続きの完全ガイド

- ケース別シミュレーションで損益分岐点を明示

※2025年11月時点の最新情報に基づいています(2026年も適用)

目次

- 日額3,612円の壁とは?【基礎知識】

- 失業保険受給中の扶養判定【5つのケース別】

- 扶養から外れる手続き【5ステップ】

- 国民健康保険・国民年金の保険料と軽減制度

- ケース別損益分岐点シミュレーション【4パターン】

- 失業保険受給終了後の再扶養手続き

- よくある質問(FAQ)

- まとめ:失業保険と扶養の判断フローチャート

1. 日額3,612円の壁とは?【基礎知識】

日額3,612円の壁とは何ですか?

失業保険の基本手当日額が3,612円以上になると、社会保険の扶養から外れる基準のことです。この金額は、社会保険の扶養判定における年収上限130万円を1日あたりに換算したものです。

なぜ3,612円なのか?計算式を教えてください

社会保険の扶養条件は「年収130万円未満(60歳以上または障害者は180万円未満)」です。この金額を日額に換算すると以下のようになります:

計算式:

年収130万円 ÷ 360日 = 3,611.11円 → 3,612円(1円未満四捨五入)

したがって、基本手当日額が3,612円以上になると、「年収130万円以上」とみなされ、社会保険の扶養から外れることになります。

法的根拠は何ですか?

健康保険法第3条第7項、厚生年金保険法第2条第1項第5号に基づく「被扶養者の認定基準」において、「年間収入が130万円未満」が扶養条件として定められています。この基準は、各健康保険組合が運用しており、日額換算では3,612円が全国共通の基準となっています。

基本手当日額と扶養判定の関係(一覧表)

| 基本手当日額 | 年収換算 | 扶養判定 | 対応 |

|---|---|---|---|

| 3,611円以下 | 130万円未満 | 扶養のまま | 扶養継続可能 |

| 3,612円~5,000円 | 130万円以上 | 扶養から外れる | 国保・国民年金加入必要 |

| 5,001円~8,370円 | 180万円以上 | 扶養から外れる | 国保・国民年金加入必要 |

| 8,371円以上 | 300万円以上 | 扶養から外れる | 国保・国民年金加入必要 |

※60歳以上または障害者の場合は年収180万円未満(日額5,000円未満)まで扶養に入れます。

⚠️ 注意点:「年収130万円の壁」との違い

- 社会保険の扶養(健康保険・厚生年金):基本手当日額3,612円以上で外れる

- 税法上の扶養(配偶者控除):年間の給与収入123万円以下で判定(2025年~)

- 失業保険の基本手当は非課税:税法上の年収には含まれません

したがって、失業保険を受給しても税法上の配偶者控除・配偶者特別控除には影響しません。社会保険の扶養からは外れますが、税法上の扶養には影響しないのです。

💡 詳しく知りたい方はこちら:

2. 失業保険受給中の扶養判定【5つのケース別】

失業保険をもらうと必ず扶養から外れますか?

いいえ、必ずしも扶養から外れるわけではありません。基本手当日額が3,612円未満であれば、失業保険を受給しながら社会保険の扶養に入り続けることができます。

また、給付制限期間中(3ヶ月間)は基本手当を受給していないため、無収入とみなされ、扶養に入り続けられる場合があります。ただし、配偶者の健康保険組合の規定によって異なるため、事前に確認が必要です。

給付制限期間中は扶養に入れますか?

自己都合退職の場合、ハローワークでの待期期間7日間の後、2ヶ月~3ヶ月の給付制限期間があります。この期間中は失業保険を受給していないため、無収入とみなされます。

多くの健康保険組合では、給付制限期間中は扶養に入り続けることができます。ただし、以下の点に注意が必要です:

- 健康保険組合によっては「失業保険の受給権を持つだけで扶養から外れる」とする規定もあります

- 配偶者の会社の健康保険組合に事前に確認することが重要です

- 扶養に入れない場合は、給付制限期間中も国民健康保険・国民年金に加入する必要があります

扶養に入れるケース・入れないケース(一覧表)

| ケース | 基本手当日額 | 給付制限期間 | 扶養判定 | 理由 |

|---|---|---|---|---|

| ケース①:低額給付 | 3,611円以下 | なし(会社都合) | 扶養のまま | 年収130万円未満とみなされる |

| ケース②:標準給付 | 3,612円~5,000円 | なし(会社都合) | 扶養から外れる | 年収130万円以上とみなされる |

| ケース③:高額給付 | 5,001円以上 | なし(会社都合) | 扶養から外れる | 年収130万円以上とみなされる |

| ケース④:自己都合・給付制限中 | 3,612円以上 | あり(2~3ヶ月) | 扶養に入れる場合あり | 受給していないため無収入とみなされる(健保組合による) |

| ケース⑤:自己都合・受給開始後 | 3,612円以上 | 受給開始 | 扶養から外れる | 受給開始時点で年収130万円以上とみなされる |

ケース別の対応方法

- ケース①:扶養のまま失業保険を受給できます。何も手続きは不要です。

- ケース②~③:扶養から外れる手続きが必要です。14日以内に国民健康保険・国民年金に加入してください。

- ケース④:配偶者の健康保険組合に確認してください。扶養に入れる場合は扶養のまま、入れない場合は給付制限期間中も国保・国民年金に加入します。

- ケース⑤:受給開始と同時に扶養から外れます。14日以内に手続きを行ってください。

3. 扶養から外れる手続き【5ステップ】

扶養から外れるとどんな手続きが必要ですか?

基本手当日額が3,612円以上で扶養から外れる場合、以下の手続きを14日以内に行う必要があります:

- 配偶者の会社に扶養削除を申請

- 国民健康保険に加入(市区町村役場)

- 国民年金に加入(第1号被保険者への切替)

- 失業等特例制度の申請(国民健康保険料を軽減)

- 配偶者の会社から健康保険証を返却

手続きフローチャート

扶養から外れる手続きの流れ

↓

↓

↓

↓

手続きに必要な書類

- 雇用保険受給資格者証(ハローワークで発行)

- マイナンバーカード(または通知カード+身分証明書)

- 年金手帳または基礎年金番号通知書

- 印鑑(認印)

- 離職票(コピー)

- 扶養削除証明書(配偶者の会社が発行)

手続き期限と罰則

国民健康保険・国民年金の加入手続きは、扶養から外れた日から14日以内に行う必要があります。遅れると以下のデメリットがあります:

- 国民健康保険:加入手続きが遅れても、扶養から外れた日に遡って保険料が請求されます。ただし、保険証がない期間の医療費は全額自己負担となります。

- 国民年金:未納期間が発生し、将来の年金額が減少します。2年以内であれば遡って納付できますが、延滞金が発生する場合があります。

したがって、扶養から外れることが分かった時点で、速やかに手続きを行うことが重要です。

4. 国民健康保険・国民年金の保険料と軽減制度

扶養から外れると保険料はいくらかかりますか?

扶養から外れて国民健康保険・国民年金に加入すると、以下の保険料がかかります:

💰 国民健康保険料(月額)

- 前年の所得に応じて算定されます

- 年収300万円の場合:月額約15,000~25,000円

- 年収400万円の場合:月額約20,000~30,000円

- 年収500万円の場合:月額約25,000~35,000円

(市区町村によって保険料率が異なります)

💰 国民年金保険料(月額)

一律16,980円(2025年度)

所得に関係なく全員同額です

⚠️ 合計

月額約32,000~52,000円の負担増となります

これが失業保険受給期間中(90日~150日)続くため、大きな経済的負担となります。

失業等特例制度で保険料を軽減できます

失業等特例制度とは、離職により収入が減少した世帯が国民健康保険料を大幅に軽減できる制度です。前年所得を30%として算定されるため、実際の保険料は以下のように大幅に下がります:

✅ 失業等特例制度利用後の保険料

- 年収300万円の場合:月額約3,000~5,000円

- 年収400万円の場合:月額約3,500~6,000円

- 年収500万円の場合:月額約4,000~7,000円

(前年所得の30%として算定)

失業等特例制度の申請方法

- ハローワークで雇用保険受給資格者証を受け取る

- 市区町村役場の国民健康保険窓口で申請

- 雇用保険受給資格者証を提示

- 国民健康保険料軽減申請書を提出

⏰ 申請期限

- 離職日の翌日から14日以内に国民健康保険加入と同時に申請するのが理想です

- 受給期間中であればいつでも申請可能ですが、申請月の翌月分から軽減が適用されます(遡及適用はありません)

保険料比較表(3パターン)

| パターン | 国民健康保険料 (月額) |

国民年金保険料 (月額) |

合計 (月額) |

|---|---|---|---|

| 扶養のまま (基本手当日額3,611円以下) |

0円 | 0円 | 0円 |

| 扶養から外れる (軽減なし) |

20,000~30,000円 | 16,980円 | 36,980~46,980円 |

| 扶養から外れる (失業等特例制度利用) |

3,000~6,000円 | 16,980円 | 19,980~22,980円 |

※年収400万円の場合の目安

失業等特例制度を利用すれば、扶養から外れても月額約2万円程度の負担で済みます。受給期間が90日であれば総額約6万円、150日であれば総額約10万円の保険料負担となります。

💡 詳しく知りたい方はこちら:

国民年金の免除制度も活用できます

失業を理由とした特例免除制度があります。本人の前年所得を除外して審査されるため、配偶者の所得が一定以下であれば、全額免除または一部免除が承認される可能性があります。

💰 免除額(2025年度)

- 全額免除:月額16,980円 → 0円

- 3/4免除:月額16,980円 → 4,245円

- 半額免除:月額16,980円 → 8,490円

- 1/4免除:月額16,980円 → 12,735円

📋 申請方法

- 市区町村役場の年金窓口で申請

- 雇用保険受給資格者証または離職票を持参

- 申請月の前月分まで遡って免除が適用されます

⚠️ 注意点

- 免除期間も年金受給資格期間に算入されますが、将来の年金額は減額されます

- 全額免除の場合、将来の年金額は通常の1/2となります

- 10年以内であれば追納(後から納付)が可能です

💡 詳しく知りたい方はこちら:

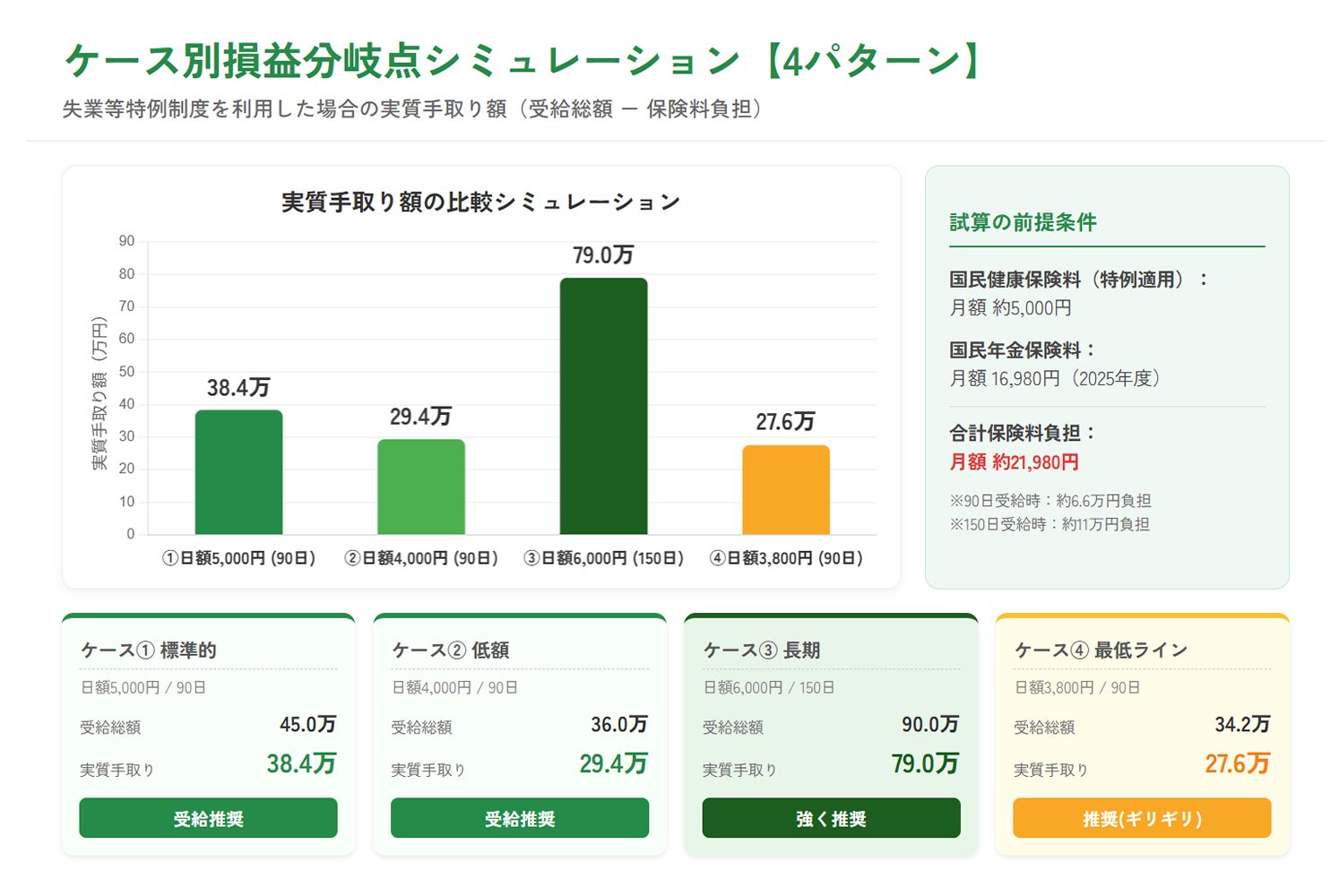

5. ケース別損益分岐点シミュレーション【4パターン】

失業保険を受給して扶養から外れるべきか、それとも扶養のままでいるべきか?損益分岐点をケース別にシミュレーションします。

📊 前提条件(共通)

- 国民健康保険料:月額5,000円(失業等特例制度利用)

- 国民年金保険料:月額16,980円(免除なし)

- 合計保険料:月額21,980円

ケース①:基本手当日額5,000円、給付日数90日

📌 基本情報

- 離職前6ヶ月の平均賃金:約15万円/月

- 受給総額:5,000円 × 90日 = 45万円

💰 収支計算

| 受給総額 | +450,000円 |

| 保険料負担(3ヶ月) | -65,940円 |

| 差し引き手取り | 384,060円 |

✅ 結論

基本手当日額5,000円・給付日数90日の場合、失業等特例制度を利用すれば約38万円の手取りとなり、扶養から外れて受給する方が得です。

ケース②:基本手当日額4,000円、給付日数90日

📌 基本情報

- 離職前6ヶ月の平均賃金:約12万円/月

- 受給総額:4,000円 × 90日 = 36万円

💰 収支計算

| 受給総額 | +360,000円 |

| 保険料負担(3ヶ月) | -65,940円 |

| 差し引き手取り | 294,060円 |

✅ 結論

基本手当日額4,000円・給付日数90日の場合でも、失業等特例制度を利用すれば約29万円の手取りとなり、扶養から外れて受給する方が得です。

ケース③:基本手当日額6,000円、給付日数150日

📌 基本情報

- 離職前6ヶ月の平均賃金:約18万円/月

- 受給総額:6,000円 × 150日 = 90万円

💰 収支計算

| 受給総額 | +900,000円 |

| 保険料負担(5ヶ月) | -109,900円 |

| 差し引き手取り | 790,100円 |

✅ 結論

基本手当日額6,000円・給付日数150日の場合、失業等特例制度を利用すれば約79万円の手取りとなり、扶養から外れて受給する方が大きく得です。

ケース④:基本手当日額3,800円、給付日数90日

📌 基本情報

- 離職前6ヶ月の平均賃金:約11.4万円/月

- 受給総額:3,800円 × 90日 = 34.2万円

💰 収支計算

| 受給総額 | +342,000円 |

| 保険料負担(3ヶ月) | -65,940円 |

| 差し引き手取り | 276,060円 |

✅ 結論

基本手当日額3,800円・給付日数90日の場合、受給総額が保険料負担を上回るため、扶養から外れて受給する方が得です。ただし、手取りは約27万円と他のケースより少なくなります。

損益分岐点分析まとめ

| ケース | 基本手当 日額 |

給付 日数 |

受給総額 | 保険料 負担 |

手取り額 | 判断 |

|---|---|---|---|---|---|---|

| ①標準 | 5,000円 | 90日 | 45万円 | 6.6万円 | 38.4万円 | 受給推奨 |

| ②低額 | 4,000円 | 90日 | 36万円 | 6.6万円 | 29.4万円 | 受給推奨 |

| ③高額長期 | 6,000円 | 150日 | 90万円 | 11万円 | 79万円 | 受給強く推奨 |

| ④最低ライン | 3,800円 | 90日 | 34.2万円 | 6.6万円 | 27.6万円 | 受給推奨 (ギリギリ) |

💡 損益分岐点の結論

- 基本手当日額が3,612円以上であれば、ほとんどの場合、扶養から外れて失業保険を受給する方が得になります。

- 失業等特例制度を必ず利用することで、保険料負担を最小限に抑えられます。

- 給付日数が長いほど(150日・180日)、手取り額の優位性が大きくなります。

- 扶養から外れることによる心理的負担を考慮しても、経済的には受給する方が合理的です。

6. 失業保険受給終了後の再扶養手続き

失業保険受給後に扶養に戻れますか?

はい、失業保険の受給終了後、無収入または年収130万円未満の見込みであれば、すぐに扶養に戻ることができます。

✅ 再扶養の条件

- 失業保険の受給が終了していること

- 現在無収入であること、または年収130万円未満の見込みであること

- 配偶者の健康保険組合の被扶養者認定基準を満たすこと

再扶養手続きの流れ(5ステップ)

再扶養手続きフローチャート

↓

↓

↓

↓

再扶養手続きに必要な書類

- 雇用保険受給資格者証(受給終了の記載があるもの)

- 被扶養者認定申請書(配偶者の会社または健康保険組合で入手)

- マイナンバーカード(または通知カード+身分証明書)

- 収入がないことを証明する書類(必要に応じて)

- 国民健康保険証(返却用)

再扶養手続きの期限

- 受給終了後、速やかに手続きを行ってください

- 手続きが遅れると、その間も国民健康保険料・国民年金保険料が発生します

- 通常、申請から5営業日以内に新しい健康保険証が発行されます

再扶養後の保険料

- 健康保険料:0円(配偶者の給与から天引き、扶養人数による増額なし)

- 厚生年金保険料:0円(第3号被保険者として国民年金に加入、保険料負担なし)

再扶養に成功すれば、即座に保険料負担がゼロになります。

⚠️ 注意:国民健康保険の清算

再扶養後も、国民健康保険の最終月分の保険料が後日請求される場合があります。これは日割り計算ではなく月単位での計算となるため、月の途中で扶養に戻っても、その月の保険料は全額請求されます。

7. よくある質問(FAQ)

Q1. 失業保険をもらうと扶養から外れますか?

A. 基本手当日額が3,612円以上の場合、社会保険の扶養から外れます。3,612円未満であれば扶養のまま受給できます。税法上の扶養は年間103万円(2025年からは123万円)で判定されるため、失業保険受給中も扶養のままです。

Q2. なぜ3,612円なのか?

A. 社会保険の扶養条件「年収130万円未満」を日額に換算した金額です。計算式は「130万円÷360日=3,611.11円→3,612円」となります。

Q3. 扶養から外れるとどんな手続きが必要ですか?

A. 14日以内に以下の手続きが必要です:①配偶者の会社に扶養削除を申請 ②国民健康保険に加入(市区町村役場) ③国民年金に加入(第1号被保険者への切替) ④失業等特例制度の申請(国民健康保険料を軽減)。

Q4. 失業等特例制度とは何ですか?

A. 離職により収入が減少した世帯が国民健康保険料を大幅に軽減できる制度です。前年所得を30%として算定されるため、月額2,000~5,000円程度に保険料を抑えることができます。ハローワークの雇用保険受給資格者証を持って市区町村役場で申請します。

Q5. 失業保険受給中に扶養に戻ることはできますか?

A. 受給中は基本手当日額が3,612円以上であれば戻れません。給付制限期間中(3ヶ月)で無収入であれば扶養に戻れる場合もあります。配偶者の健康保険組合の規定によって異なるため、事前に確認が必要です。

Q6. 失業保険受給後に扶養に戻れますか?

A. 失業保険の受給終了後、無収入または年収130万円未満の見込みであれば、すぐに扶養に戻ることができます。手続きは5営業日以内に完了するのが一般的です。

Q7. 再就職手当をもらっても扶養に影響しますか?

A. 再就職手当は一時金であり、社会保険の扶養判定における「継続的な収入」には含まれません。したがって、再就職手当をもらっても扶養には影響しません。

Q8. 扶養から外れて失業保険を受給すると損をしますか?

A. 失業等特例制度を利用すれば、国民健康保険料を月額2,000~5,000円程度に抑えられるため、多くの場合は失業保険を受給した方が得になります。損益分岐点は受給期間・基本手当日額・失業前収入によって異なりますが、90日受給で基本手当日額5,000円以上なら概ね得になります。

Q9. 税法上の扶養はどうなりますか?

A. 失業保険の基本手当は非課税所得であり、税法上の年収には含まれません。したがって、失業保険を受給しても税法上の扶養(配偶者控除・配偶者特別控除)には影響しません。年間の給与収入が123万円以下であれば、引き続き配偶者控除の対象となります(2025年以降)。

Q10. 国民年金の免除制度も利用できますか?

A. 失業を理由とした特例免除制度があります。本人の前年所得を除外して審査されるため、配偶者の所得が一定以下であれば、全額免除または一部免除が承認される可能性があります。市区町村役場で申請できます。

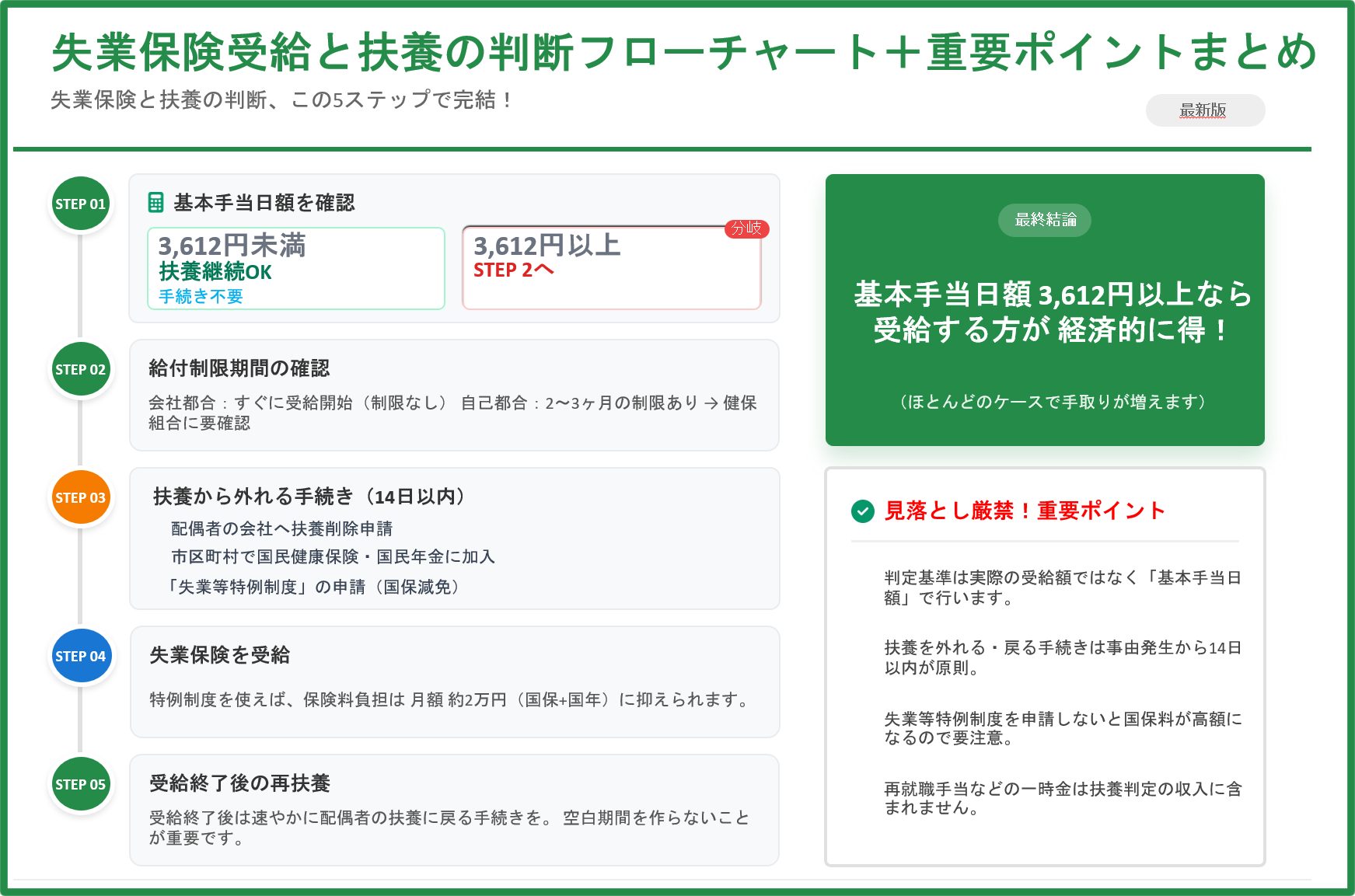

8. まとめ:失業保険と扶養の判断フローチャート

失業保険を受給するかどうか、扶養から外れるべきかどうかの判断フローチャートです:

3,612円未満 → 扶養のまま受給可能(手続き不要)

3,612円以上 → STEP 2へ

↓

会社都合退職 → 給付制限なし → STEP 3へ

自己都合退職 → 給付制限あり(2~3ヶ月) → 配偶者の健康保険組合に確認

↓

- 配偶者の会社に扶養削除申請

- 国民健康保険・国民年金加入(14日以内)

- 失業等特例制度の申請

↓

- 基本手当を受給しながら求職活動

- 保険料負担を最小限に抑える

↓

- 受給終了後、速やかに再扶養手続き

- 配偶者の会社に被扶養者認定申請

- 国民健康保険・国民年金の脱退

✅ 最終結論:失業保険を受給すべきか?

- 基本手当日額3,612円以上の場合、ほとんどのケースで失業保険を受給する方が経済的に得です。

- 失業等特例制度を必ず利用して、保険料負担を最小限に抑えましょう。

- 受給終了後は速やかに再扶養手続きを行い、保険料負担をゼロに戻しましょう。

この記事を参考に、ご自身の状況に合った最適な判断をしてください。不明点があれば、ハローワーク・市区町村役場・配偶者の会社の人事部に確認することをお勧めします。

📚 参考:公的機関の関連情報

厚生労働省|雇用保険制度(失業保険)

基本手当(失業保険)の受給資格、給付日数、手続き方法など、雇用保険制度の公式情報を掲載しています。

日本年金機構|従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

社会保険の被扶養者認定基準、収入要件(年収130万円未満)、必要書類など、扶養手続きの詳細を解説しています。

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。