【2025-2026年版】高齢者の賢い働き方完全ガイド|年金・給付金・扶養を最大化する方法

公開日: 2025.12.14

2026年4月から在職老齢年金の基準額が月62万円に引き上げ、2025年4月から高年齢雇用継続給付が最大10%に縮小、2025年から配偶者控除の上限が123万円に拡大など、60歳以降の働き方を取り巻く制度が大きく変わります。この記事では、税理士・社労士の実務経験をもとに、年金を減らさず、給付金を最大限活用し、世帯収入を最適化する具体的な方法を解説します。

- 2026年4月から在職老齢年金の基準額が月51万円→62万円に(厚生労働省)

- 2025年4月から高年齢雇用継続給付が最大15%→10%に縮小(厚生労働省)

- 65歳以降の失業保険は年金と同時受給可能(60-64歳は年金停止)

- 配偶者を扶養に入れる年収基準は130万円(60歳以上は180万円)

- 2025年から配偶者控除の上限が103万円→123万円に拡大(首相官邸)

目次

- 1. 在職老齢年金|2026年4月から月62万円に引上げ

- 2. 失業保険と年金の同時受給ルール|64歳vs65歳の決定的な違い

- 3. 高年齢雇用継続給付金|2025年4月から10%に縮小

- 4. 年収の壁|123万円・106万円・130万円を正しく理解する

- 5. 世帯収入を最大化する賢い働き方

- 6. 年齢別・ケース別シミュレーション

- 7. よくある質問(Q&A)

- 8. まとめ|チェックリスト

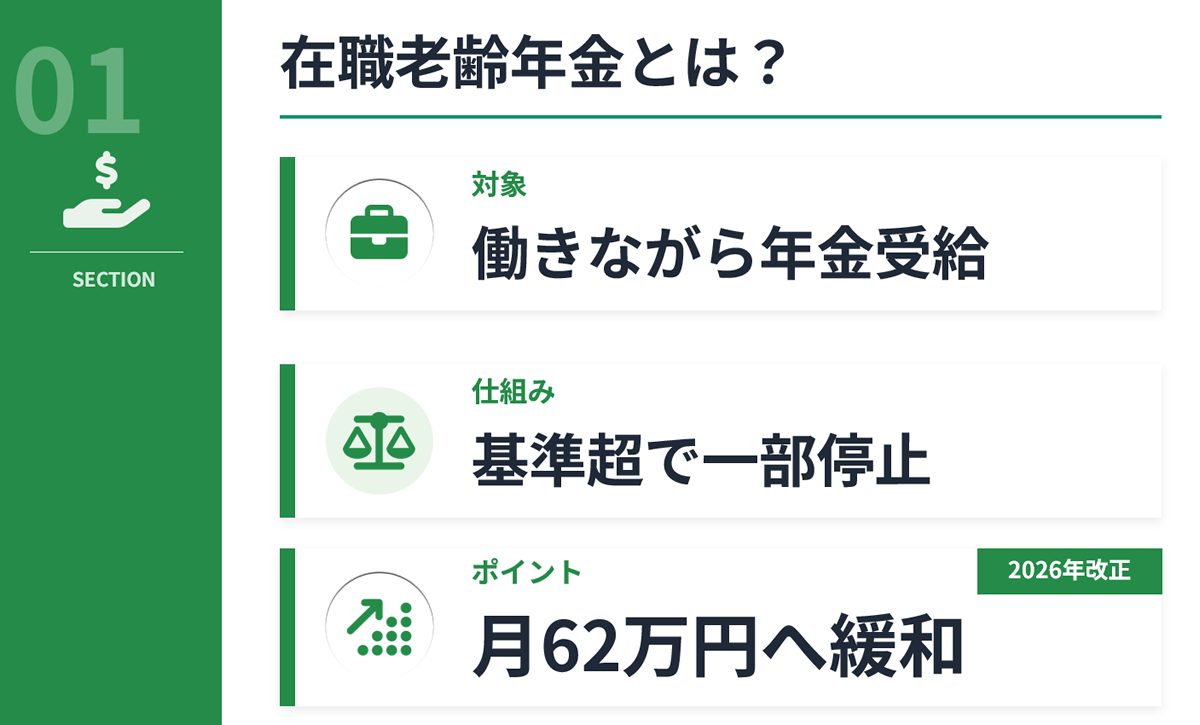

1. 在職老齢年金|2026年4月から月62万円に引上げ

在職老齢年金とは?

在職老齢年金とは、年金を受け取りながら働いている方の年金額を調整する制度です。給与(月給+賞与の1/12)と年金月額の合計が一定額を超えると、超過分の半額が年金から減額されます。

2026年4月改正のポイント

| 年度 | 支給停止調整額(月額) | 出典 |

|---|---|---|

| 2024年度 | 50万円 | 厚生労働省 |

| 2025年度 | 51万円 | |

| 2026年4月〜 | 62万円 |

2026年4月から、働きながら年金を受け取る際の減額基準が月51万円から62万円に大幅引上げされます。これにより、従来よりも11万円多く稼いでも年金が減額されなくなります。

具体例:月給45万円+年金10万円のケース

| 項目 | 2025年度まで(51万円基準) | 2026年4月以降(62万円基準) |

|---|---|---|

| 給与+年金の合計 | 45万円+10万円=55万円 | 45万円+10万円=55万円 |

| 基準額超過分 | 55万円-51万円=4万円 | 55万円-62万円=基準額以内 |

| 年金減額(超過分の半額) | 2万円減額 | 減額なし |

| 実際の年金受給額 | 10万円-2万円=8万円 | 10万円(満額) |

税理士からのアドバイス: 2026年4月以降は、給与と年金の合計が月62万円(年収約744万円)までであれば年金が減額されません。現在、給与を調整している方は、2026年4月以降は労働時間を増やすことを検討できます。

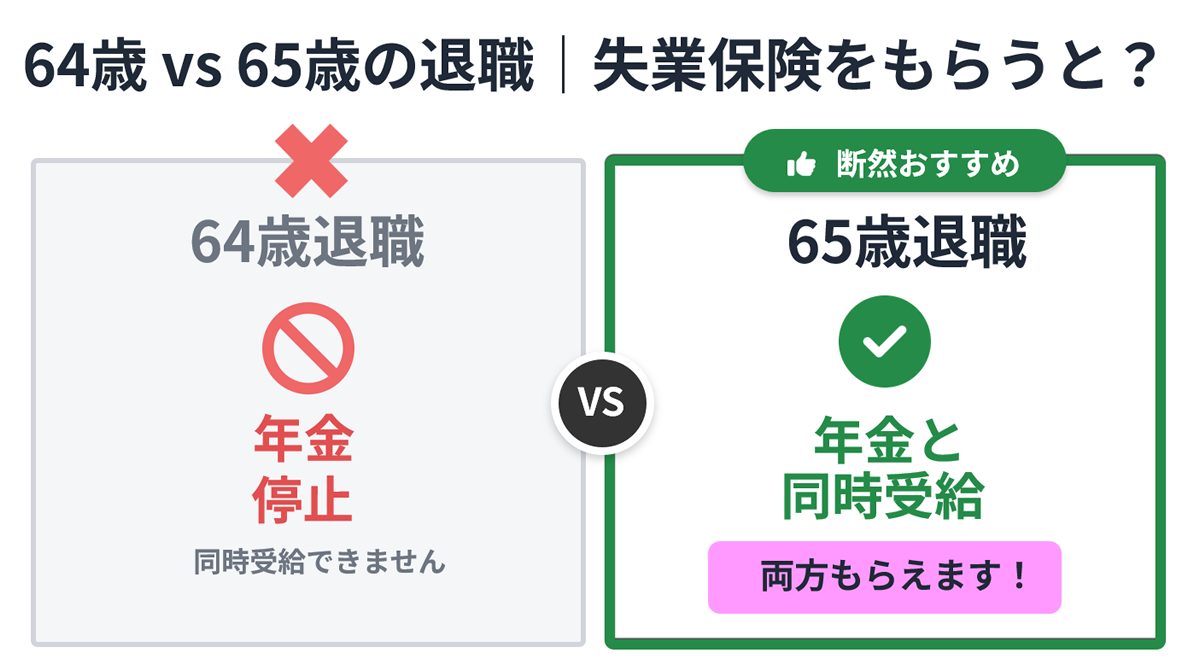

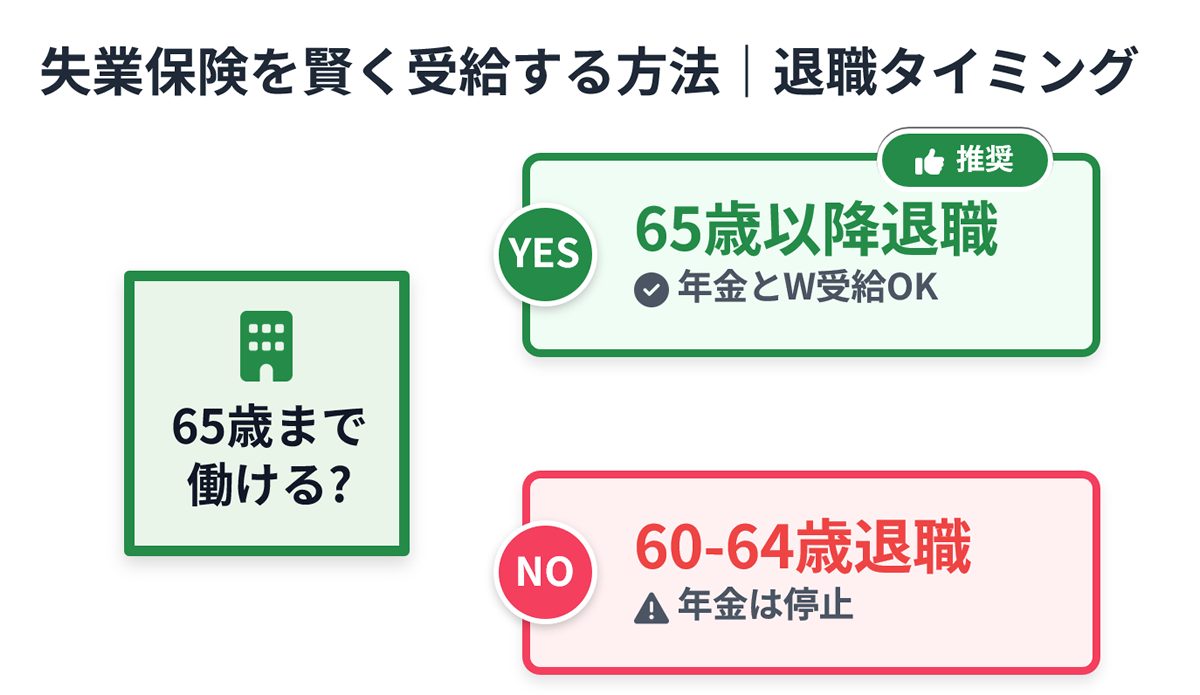

2. 失業保険と年金の同時受給ルール|64歳vs65歳の決定的な違い

60-64歳と65歳以降で大きく異なる

失業保険(雇用保険)と年金の関係は、64歳までに退職するか、65歳以降に退職するかで大きく変わります。

| 退職年齢 | 失業保険の種類 | 年金との同時受給 | 支給日数 |

|---|---|---|---|

| 60-64歳 | 基本手当 | 不可(年金停止) | 自己都合:90-150日 会社都合:150-240日 |

| 65歳以降 | 高年齢求職者給付金 | 可能(同時受給OK) | 1年未満:30日分 1年以上:50日分(一括) |

60-64歳の基本手当(失業保険)

60-64歳で退職した場合、失業保険(基本手当)を受給している間は年金が全額停止されます。ただし、支給日数は65歳以降より多くなります。

自己都合退職の場合:

- 2025年3月まで: 待期7日+給付制限2ヶ月

- 2025年4月以降: 待期7日+給付制限1ヶ月(法改正により短縮)

- 5年間で3回以上の自己都合退職: 給付制限3ヶ月

65歳以降の高年齢求職者給付金

65歳以降に退職した場合、高年齢求職者給付金を受給できます。この給付金は年金と同時に受け取ることが可能で、一括支給されます。

| 雇用保険加入期間 | 支給日数 | 計算式 |

|---|---|---|

| 1年未満 | 30日分 | 基本手当日額×支給日数 |

| 1年以上 | 50日分 |

計算例(月給30万円だった場合):

- 賃金日額: 30万円×6ヶ月÷180日=1万円

- 基本手当日額: 1万円×給付率(50-80%)=約6,000円

- 給付額: 6,000円×50日=約30万円(一括)

社労士からのアドバイス: 60-64歳で退職すると失業保険と年金が同時受給できず、年金が数ヶ月停止されます。65歳まで雇用を継続できるなら、65歳以降に退職した方が年金を継続受給しながら給付金も受け取れるため、世帯収入としては有利です。ただし、60-64歳の失業保険は支給日数が多いため、個別の状況により判断が必要です。

3. 高年齢雇用継続給付金|2025年4月から10%に縮小

高年齢雇用継続給付金とは?

高年齢雇用継続給付金とは、60歳到達時の賃金と比べて75%未満に低下した状態で働き続ける60-65歳未満の方に支給される給付金です。

2025年4月改正のポイント

| 60歳到達日 | 支給率(上限) | 出典 |

|---|---|---|

| 2025年3月31日以前 | 賃金の15% | 厚生労働省 |

| 2025年4月1日以降 | 賃金の10%(5%縮小) |

2025年4月1日以降に60歳に到達する方から、給付率が最大15%→10%に縮小されます。

具体例:60歳時40万円→再雇用後20万円の場合

| 項目 | 改正前(15%) | 改正後(10%) |

|---|---|---|

| 60歳時賃金 | 40万円 | 40万円 |

| 再雇用後賃金 | 20万円(50%に低下) | 20万円(50%に低下) |

| 給付金(月額) | 20万円×15%=3万円 | 20万円×10%=2万円 |

| 手取り合計 | 20万円+3万円=23万円 | 20万円+2万円=22万円 |

税理士からのアドバイス: 2025年3月末までに60歳になる方は従来の15%が適用されますが、2025年4月以降に60歳になる方は10%になります。給付金だけに頼らず、再雇用時の賃金交渉や副業・個人事業での収入増も検討しましょう。

4. 年収の壁|123万円・106万円・130万円を正しく理解する

「年収の壁」は、税金の壁と社会保険の壁の2種類があり、影響する内容が異なります。

【2025-2026年版】年収の壁一覧表

| 年収の壁 | 種類 | 影響 | 2025-2026年の変更 |

|---|---|---|---|

| 123万円 | 税金 | 配偶者控除の上限(世帯主の税金が増える) | 2025年から103万円→123万円に拡大(給与所得者のみ) |

| 106万円 | 社会保険 | 勤務先の社会保険に加入(保険料負担発生) | 2026年10月めど撤廃(最長2028年6月、最低賃金1,016円以上で) |

| 130万円 | 社会保険 | 配偶者の扶養から外れる(国民年金・国保加入) | 変更なし(ただし19-23歳は150万円に、2025年10月以降認定分から) |

出典: 首相官邸「年収の壁」対策、厚生労働省「年収の壁」への対応

123万円の壁(税金)の詳細

2025年から、配偶者控除の年収上限が103万円→123万円に引上げられました(給与所得者のみ。給与以外の所得がある場合は合計所得58万円以下)。

- 123万円以下: 世帯主が配偶者控除(38万円)を受けられる

- 123万円超〜201.6万円未満: 配偶者特別控除(段階的に縮小)

- 201.6万円以上: 控除なし

税理士からのアドバイス: 配偶者の年収が123万円を超えても、すぐに世帯全体の手取りが逆転するわけではありません。配偶者特別控除が201.6万円まで段階的に適用されるため、働いて収入を増やした方が世帯収入は増えます。

106万円の壁(社会保険)の詳細

以下の5つの条件すべてに該当すると、勤務先の社会保険(厚生年金・健康保険)に加入する必要があります(2024年現在)。

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(年収約106万円)

- 2ヶ月を超える雇用の見込みがある

- 学生でない

- 従業員数51人以上の企業(2024年10月〜)

2026年10月をめどに「月額8.8万円(106万円の壁)」要件が撤廃される予定です(最長2028年6月まで、全国の最低賃金が1,016円以上になった時点で施行)。撤廃後は、週20時間以上働く短時間労働者は原則として社会保険に加入することになります。

130万円の壁(社会保険扶養)の詳細

年収が130万円を超えると、配偶者の扶養から外れ、自分で国民年金(月額17,510円、2025年度)と国民健康保険(市区町村により異なる)に加入する必要があります。

ただし、60歳以上または障害者の場合は年収180万円未満まで扶養に入れます。

| 対象者 | 年収基準 |

|---|---|

| 60歳未満(19-23歳以外) | 130万円未満 |

| 60歳以上または障害者 | 180万円未満 |

| 19歳以上23歳未満(2025年10月以降認定分) | 150万円未満 |

5. 世帯収入を最大化する賢い働き方

世帯主(年金受給者)の賢い働き方

ポイント1: 2026年4月以降は給与と年金の合計が月62万円までOK

- 2025年度までは月51万円を超えると年金減額

- 2026年4月以降は月62万円(年収約744万円)まで年金満額受給

- 労働時間を増やせるか、勤務先と相談

ポイント2: 65歳まで継続雇用し、65歳以降に退職する

- 65歳以降の高年齢求職者給付金は年金と同時受給可能

- 60-64歳で退職すると失業保険受給中は年金停止

- 65歳の誕生日以降に退職手続きを

ポイント3: 個人事業主として働く選択肢も

- 個人事業主の報酬は在職老齢年金の対象外(厚生年金に加入しない場合)

- 年金を満額受給しながら事業収入を得られる

- ただし、国民年金・国民健康保険の保険料負担が発生

配偶者の賢い働き方

ポイント1: 配偶者控除を活用するなら年収123万円以内

- 2025年から103万円→123万円に拡大(給与所得者)

- 世帯主が配偶者控除38万円を受けられる

- 配偶者自身の所得税・住民税も非課税

ポイント2: 社会保険の扶養を維持するなら年収130万円未満(60歳以上は180万円未満)

- 130万円(60歳以上は180万円)を超えると、国民年金+国民健康保険に加入

- 年間約20万円以上の保険料負担が発生

- 130万円を少し超えるだけなら、扶養内に抑える方が手取りは多い

ポイント3: 働くなら年収150万円以上を目指す

- 130万円を超えて扶養を外れるなら、社会保険料負担を上回る収入を得る

- 年収150万円以上であれば、手取りが130万円未満の場合を上回る

- 勤務先の社会保険に加入できれば、将来の年金額も増える

6. 年齢別・ケース別シミュレーション

ケース1: 60歳再雇用、年収400万円の会社員

前提条件:

- 60歳時賃金: 月40万円

- 再雇用後賃金: 月30万円(賞与なし)

- 年金月額: 10万円(特別支給の老齢厚生年金)

収入内訳(2025年度):

| 項目 | 月額 | 年額 |

|---|---|---|

| 給与 | 30万円 | 360万円 |

| 高年齢雇用継続給付 | 30万円×10%=3万円 (2025年4月以降60歳到達なら10%) |

36万円 |

| 年金(在職老齢年金調整後) | 10万円-2万円=8万円 (30万円+10万円=40万円<51万円なので、調整なしの場合もあり) |

96万円 |

| 合計 | 約41万円 | 約492万円 |

税理士からのアドバイス: 2026年4月以降は在職老齢年金の基準が62万円になるため、給与30万円+年金10万円=40万円は全額支給されます。また、65歳まで継続雇用し、65歳以降に退職すれば、高年齢求職者給付金(約30万円)も受け取れます。

ケース2: 夫婦で年金200万円、妻がパート

前提条件:

- 夫: 65歳、厚生年金月15万円(年180万円)

- 妻: 63歳、国民年金月7万円(年84万円)、パート収入検討中

妻の働き方別の世帯収入:

| 妻の年収 | 税金 | 社会保険 | 世帯手取り概算 |

|---|---|---|---|

| 0円 | 控除あり | 扶養内 | 約264万円(年金のみ) |

| 123万円 | 控除あり | 扶養内 | 約380万円(年金264万円+パート120万円) |

| 130万円 | 特別控除あり | 扶養外(保険料約20万円) | 約370万円(保険料負担で手取り減) |

| 150万円 | 特別控除あり | 扶養外 | 約390万円 |

| 180万円 | 控除なし | 扶養外 | 約420万円 |

社労士からのアドバイス: 妻が60歳以上なら、年収180万円未満まで社会保険の扶養に入れます(60歳未満は130万円)。130万円を少し超えるだけなら扶養内に抑えた方が得ですが、働くなら150万円以上を目指しましょう。

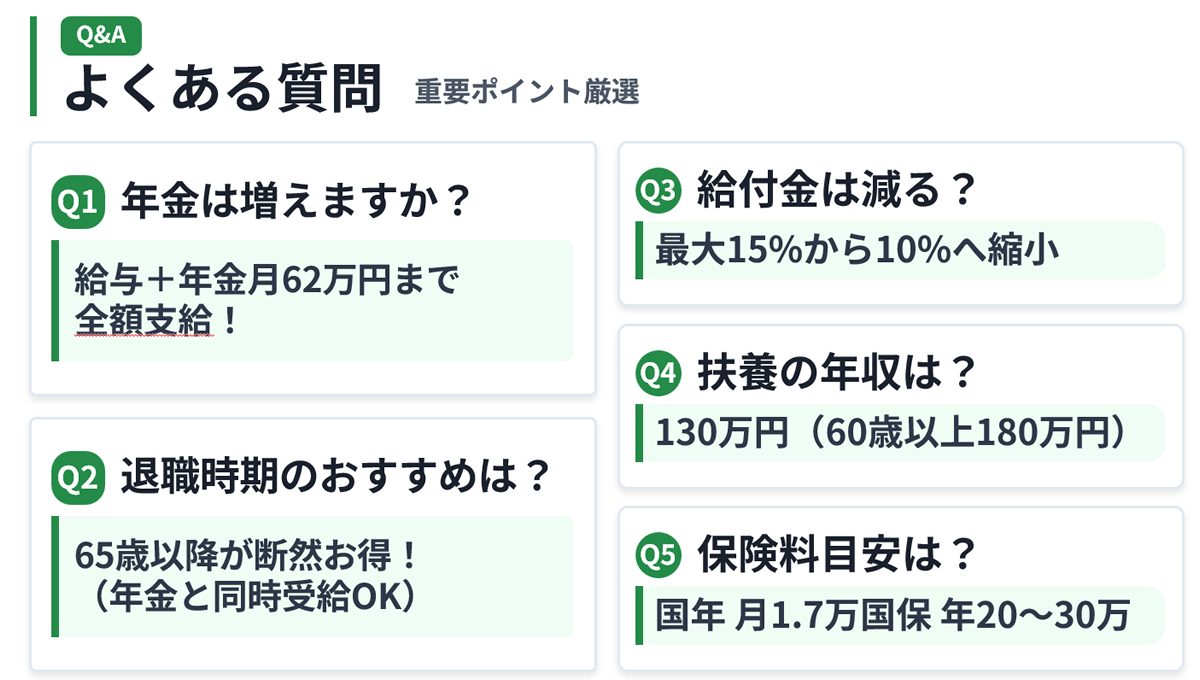

7. よくある質問(Q&A)

Q1: 2026年4月の在職老齢年金改正で、私の年金はいくら増えますか?

A1: 給与と年金の合計が月51万円超〜62万円以下の方が対象です。例えば、給与40万円+年金15万円=55万円の場合、2025年度までは(55万円-51万円)÷2=2万円が減額されていましたが、2026年4月以降は減額なしになります。

Q2: 65歳まで働くべきか、64歳で退職して失業保険をもらうべきか?

A2: 65歳まで継続雇用する方が有利なケースが多いです。理由は、65歳以降の高年齢求職者給付金は年金と同時受給可能で、60-64歳の基本手当は年金が停止されるためです。ただし、60-64歳の失業保険は支給日数が多い(自己都合でも90-150日)ため、個別の状況により判断が必要です。ハローワークや社労士にご相談ください。

Q3: 高年齢雇用継続給付金は2025年4月からどれくらい減りますか?

A3: 2025年4月1日以降に60歳になる方から、支給率が最大15%→10%に縮小されます。例えば、再雇用後の賃金が月20万円の場合、従来は月3万円(20万円×15%)でしたが、改正後は月2万円(20万円×10%)になります。年間で約12万円の減少です。

Q4: 配偶者を扶養に入れるには、年収いくらまでですか?

A4: 社会保険の扶養は、60歳未満は年収130万円未満、60歳以上は180万円未満です。税金の配偶者控除は、2025年から年収123万円以下(給与所得者)で世帯主が控除を受けられます。

Q5: 国民健康保険料と国民年金保険料はいくらですか?

A5: 国民年金保険料は全国一律で、2025年度は月額17,510円です。国民健康保険料は市区町村により異なり、所得割+均等割で計算されます。年収200万円の場合、年間約20万円〜30万円が目安です(市区町村により大きく異なるため、お住まいの自治体にご確認ください)。

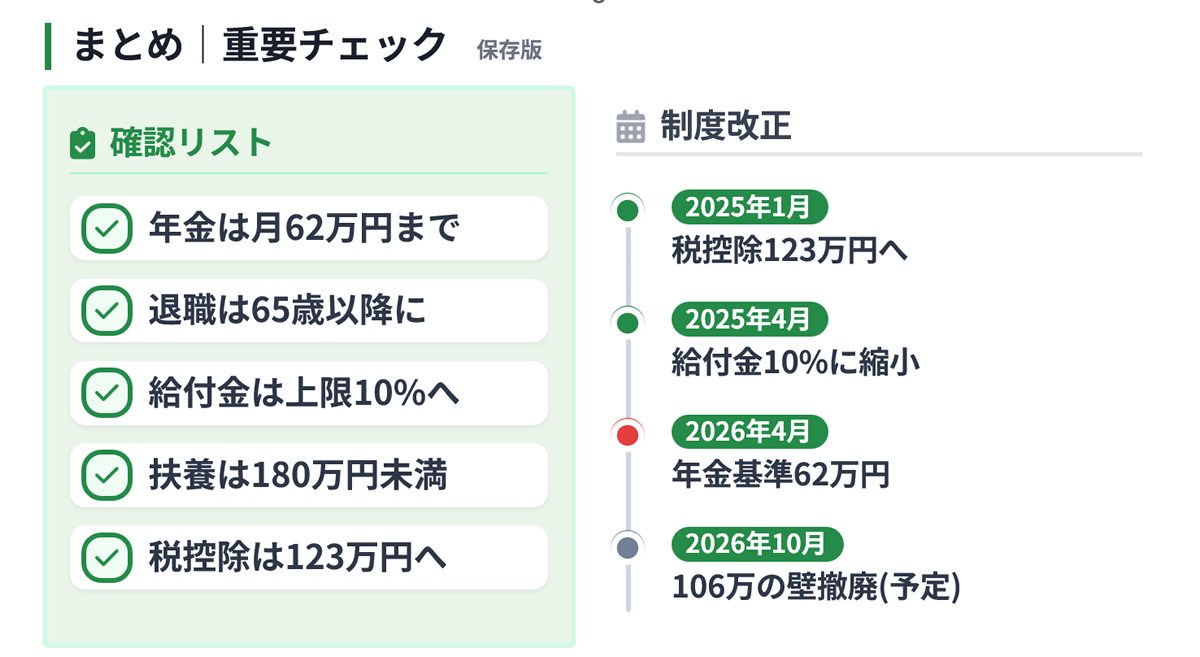

8. まとめ|チェックリスト

60歳以降の働き方は、年金・給付金・税金・社会保険を総合的に考える必要があります。以下のチェックリストで、ご自身の状況を確認しましょう。

【チェックリスト】賢い働き方の確認ポイント

- □ 在職老齢年金: 給与と年金の合計が月51万円(2025年度)、62万円(2026年4月〜)を超えていないか?

- □ 退職タイミング: 65歳まで継続雇用できるか?(65歳以降退職なら年金と給付金の同時受給可能)

- □ 高年齢雇用継続給付: 2025年4月以降に60歳到達なら支給率10%と理解しているか?

- □ 配偶者の扶養: 配偶者の年収が130万円(60歳以上は180万円)未満か?

- □ 配偶者控除: 配偶者の年収が123万円以下(給与所得者)か?

- □ 106万円の壁: 2026年10月以降の撤廃を見据えて、社会保険加入を検討しているか?

- □ 健康保険: 退職後は、任意継続・国保・配偶者の扶養のどれが最も有利か比較したか?

- □ 失業保険: 自己都合退職の給付制限期間が2025年4月から1ヶ月に短縮されることを知っているか?

2025-2026年の制度改正カレンダー

| 時期 | 改正内容 |

|---|---|

| 2025年1月〜 | 配偶者控除の上限が103万円→123万円に拡大 |

| 2025年4月 | 高年齢雇用継続給付が最大15%→10%に縮小 自己都合退職の給付制限期間が2ヶ月→1ヶ月に短縮 |

| 2025年10月〜 | 19歳以上23歳未満の扶養認定が130万円→150万円に |

| 2026年4月 | 在職老齢年金の基準額が月51万円→62万円に引上げ |

| 2026年度〜 | 後期高齢者医療保険料の上限が年80万円→85万円に引上げ |

| 2026年10月(予定) | 106万円の壁(月8.8万円要件)を撤廃(最長2028年6月) |

この記事が、あなたの賢い働き方の参考になれば幸いです。制度改正は複雑で、個別の状況により最適な選択肢は異なります。不明点があれば、お近くの年金事務所、ハローワーク、または税理士・社労士にご相談ください。

【免責事項】本記事は2025年12月時点の情報をもとに作成しており、制度改正により内容が変更される場合があります。個別の状況については、専門家(税理士・社労士)または公的機関(年金事務所・ハローワーク・税務署)にご相談ください。本記事の内容に基づく判断により生じた損害について、当事務所は一切の責任を負いかねます。

関連記事

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。

公式サイトを確認する

公式サイトを確認する