【2026年2月最新】給付付き税額控除は年金受給者も対象?4万円給付・遺族年金・確定申告を完全解説

公開日: 2025.10.15

最終更新日: 2026.02.11

年金受給者の皆様へ。2026年2月8日の衆議院選挙で自民党が歴史的大勝を収め、高市首相は選挙後の記者会見で「給付付き税額控除」について国民会議で議論を再開し、夏前に中間取りまとめを行う方針を表明しました。当初1月に設置予定だった国民会議は衆院解散により棚上げとなりましたが、選挙後に議論が本格化する見通しです。「1人あたり4万円案」が検討されており、年金受給者も対象となる見込みです。この記事では、年金収入別のシミュレーション(100万円・150万円・200万円・300万円の4ケース)を図解で解説し、遺族年金・障害年金の扱い、確定申告の要否、受取方法まで、税理士が詳しく解説します。

目次

- 【2026年2月最新】給付付き税額控除とは?衆院選後の動向

- 年金受給者も対象になる?判定基準を解説

- 【図解】年金収入別シミュレーション4ケース

- 世帯パターン別シミュレーション

- 遺族年金・障害年金は対象になる?

- 受取方法と確定申告の要否

- 年金受給者にとってのメリット・注意点

- 今後の論点と導入時期

- よくある質問(FAQ)

- まとめ

【2026年2月最新】給付付き税額控除とは?衆院選後の動向

2026年2月8日衆院選で自民党が歴史的大勝

2026年2月8日に実施された第51回衆議院議員総選挙で、自民党は316議席を獲得し、単独で定数の3分の2を超える歴史的大勝を収めました。日本維新の会と合わせた与党は352議席となり、高市政権の政治基盤が大幅に強化されました。

出典: 時事ドットコム「自民316議席、歴史的圧勝 単独で3分の2、戦後初」(2026年2月9日)

高市首相「夏前に中間取りまとめ」と表明

高市首相は2026年2月9日の記者会見で、「食料品消費税ゼロ、夏前に中間まとめ」を表明し、国民会議での議論を本格化させる方針を明らかにしました。給付付き税額控除についても、この国民会議で議論が進められる見通しです。

出典: 時事ドットコム「食品消費税ゼロ、夏前に中間まとめ 高市首相」(2026年2月9日)

国民会議は衆院解散で一時棚上げ、選挙後に再開へ

政府は当初、2026年1月に「給付付き税額控除等に関する国民会議」を設置する予定でした。高市首相も1月5日の年頭記者会見で「今月中に国民会議を立ち上げる」と表明していましたが、1月23日に衆議院が解散されたため、国民会議の設置は一時棚上げとなりました。

2月8日の衆院選で自民党が歴史的大勝を収めたことを受け、2月18日に召集予定の特別国会後、国民会議での議論が本格的に再開される見通しです。

出典: 日本経済新聞「国民会議とは 給付付き税額控除や消費税減税、重要政策を議論」(2026年2月9日)

1人4万円案が有力

立憲民主党が提案している「1人あたり4万円案」が制度設計の中心として検討されています。この案では、所得税額から4万円を控除し、控除しきれない分は現金で給付されるという仕組みです。

出典: 立憲民主党「給付付き税額控除の具体案について」(2025年10月)

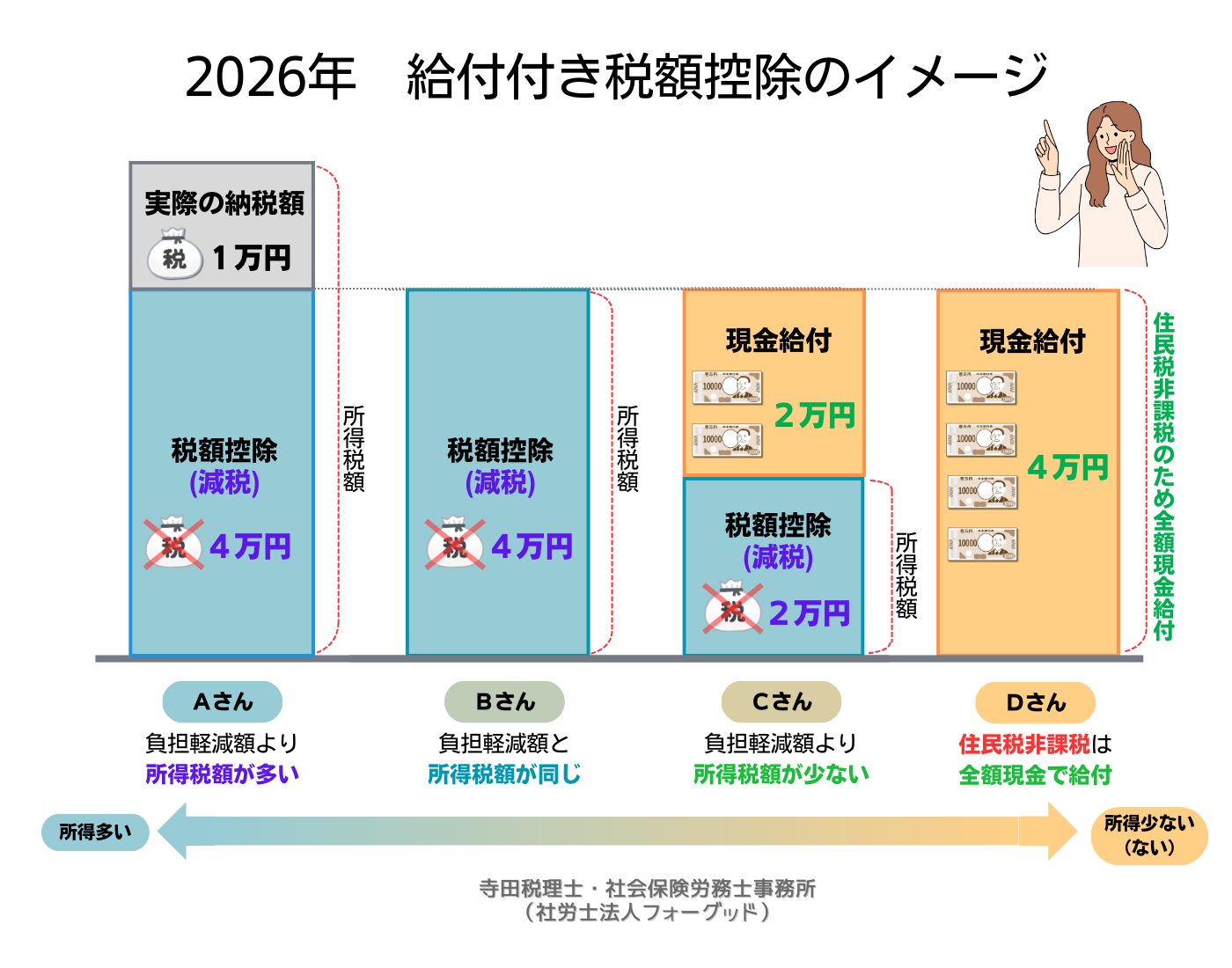

給付付き税額控除の仕組み

給付付き税額控除とは、所得税の税額から一定額を直接控除し、控除しきれない場合は差額を現金で給付する制度です。所得に応じて「減税」と「給付」を組み合わせることで、低所得者から中所得者まで幅広く支援できる仕組みです。

4つのケース(A〜D)の基本イメージ

| ケース | 当初の納税額 | 控除・給付の内訳 | 最終的な恩恵 |

|---|---|---|---|

| ケースA 高所得者 |

5万円 | 4万円を減税 給付なし |

最終納税額1万円 (4万円の減税効果) |

| ケースB 中所得者 |

4万円 | 4万円を減税 給付なし |

最終納税額0円 (4万円の減税効果) |

| ケースC 低所得者 |

2万円 | 2万円を減税 2万円を給付 |

最終納税額0円+給付2万円 (4万円の恩恵) |

| ケースD 非課税世帯 |

0円 | 減税なし 4万円を全額給付 |

給付4万円 (4万円の恩恵) |

年金受給者も対象になる?判定基準を解説

対象者の判定基準

給付付き税額控除の対象となるかどうかは、所得税の課税対象かどうかによって決まります。年金受給者の場合、以下の基準で判定されます。

【2026年度(令和8年度)】所得税の課税基準

| 年齢 | 年金収入の非課税ライン | 根拠 |

|---|---|---|

| 65歳以上 | 年金収入205万円未満 | 公的年金等控除110万円 + 基礎控除95万円 = 205万円 |

| 65歳未満 | 年金収入155万円未満 | 公的年金等控除60万円 + 基礎控除95万円 = 155万円 |

出典:

- 日本年金機構「老齢年金から源泉徴収される所得税の控除」 https://www.nenkin.go.jp/service/jukyu/tetsuduki/rourei/jukyu/shotokuzeikojo.html

- 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」 https://www.nta.go.jp/users/gensen/2025kiso/index.htm

2026年度の税制改正による変更点

基礎控除の引き上げ(令和8年・9年の特例措置)

2026年度(令和8年度)と2027年度(令和9年度)に限り、基礎控除が以下のように引き上げられます。

| 合計所得金額 | 基礎控除額(令和8年・9年) | 基礎控除額(令和10年以降) |

|---|---|---|

| 132万円以下 | 95万円 (本則62万円+特例33万円) |

58万円 |

| 132万円超336万円以下 | 88万円 (本則62万円+特例26万円) |

58万円 |

| 336万円超489万円以下 | 68万円 (本則62万円+特例6万円) |

58万円 |

| 489万円超 | 62万円 (本則のみ) |

58万円 |

出典: 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」 https://www.nta.go.jp/users/gensen/2025kiso/index.htm

公的年金等控除は変更なし

2026年度においても、公的年金等控除は110万円(65歳以上)で変更ありません。

出典: 神戸市「2026年度(令和8年度)からの住民税の主な改正内容」 https://www.city.kobe.lg.jp/a83576/kurashi/tax/shikenminze/r8kaisei.html

※明記内容:「公的年金等控除額や非課税の範囲に関する税制改正は行われていないため、影響はありません」

【図解】年金収入別シミュレーション4ケース

ここでは、65歳以上の単身者を例に、年金収入別の給付付き税額控除のシミュレーションを行います。

ケース1: 年金収入100万円(非課税世帯)

基本情報

- 年金収入: 100万円

- 公的年金等控除: 110万円

- 雑所得: 0円(100万円 – 110万円 = マイナス → 0円)

- 所得税額: 0円(非課税)

給付付き税額控除の適用

| 項目 | 金額 |

|---|---|

| 税額控除(減税分) | 0円 |

| 現金給付 | 4万円 |

| 合計恩恵 | 4万円 |

解説: 非課税世帯のため、4万円が全額現金で給付されます。

ケース2: 年金収入150万円(低所得・一部課税)

基本情報

- 年金収入: 150万円

- 公的年金等控除: 110万円

- 雑所得: 40万円(150万円 – 110万円)

- 基礎控除: 95万円

- 課税所得: 0円(40万円 – 95万円 = マイナス → 0円)

- 所得税額: 0円

給付付き税額控除の適用

| 項目 | 金額 |

|---|---|

| 税額控除(減税分) | 0円 |

| 現金給付 | 4万円 |

| 合計恩恵 | 4万円 |

解説: 年金収入150万円でも、基礎控除95万円により課税所得が発生しないため、4万円が全額給付されます。

ケース3: 年金収入200万円(課税・控除しきれない)

基本情報

- 年金収入: 200万円

- 公的年金等控除: 110万円

- 雑所得: 90万円(200万円 – 110万円)

- 基礎控除: 95万円

- 課税所得: 0円(90万円 – 95万円 = マイナス → 0円)

- 所得税額: 0円

給付付き税額控除の適用

| 項目 | 金額 |

|---|---|

| 税額控除(減税分) | 0円 |

| 現金給付 | 4万円 |

| 合計恩恵 | 4万円 |

解説: 年金収入200万円でも、基礎控除95万円により課税所得が発生しないため、4万円が全額給付されます。

ケース4: 年金収入300万円(課税・控除可能)

基本情報

- 年金収入: 300万円

- 公的年金等控除: 110万円

- 雑所得: 190万円(300万円 – 110万円)

- 基礎控除: 95万円

- 課税所得: 95万円(190万円 – 95万円)

- 所得税額: 約4.75万円(95万円 × 5%)

給付付き税額控除の適用

| 項目 | 金額 |

|---|---|

| 当初の所得税額 | 4.75万円 |

| 税額控除(減税分) | 4万円 |

| 控除後の所得税額 | 0.75万円 |

| 現金給付 | 0円 |

| 合計恩恵 | 4万円の減税 |

解説: 所得税額が4万円を超えるため、4万円が減税として適用され、現金給付はありません。

4ケースの比較表

| 年金収入 | 雑所得 | 課税所得 | 所得税額 | 減税分 | 給付分 | 合計恩恵 |

|---|---|---|---|---|---|---|

| 100万円 | 0円 | 0円 | 0円 | 0円 | 4万円 | 4万円 |

| 150万円 | 40万円 | 0円 | 0円 | 0円 | 4万円 | 4万円 |

| 200万円 | 90万円 | 0円 | 0円 | 0円 | 4万円 | 4万円 |

| 300万円 | 190万円 | 95万円 | 4.75万円 | 4万円 | 0円 | 4万円 |

世帯パターン別シミュレーション

単身年金受給者(65歳以上)

年金収入150万円の場合

- 給付額: 4万円

- 受取方法: 現金給付

年金受給夫婦(65歳以上)

夫の年金収入200万円、妻の年金収入80万円の場合

- 夫の給付額: 4万円

- 妻の給付額: 4万円

- 世帯合計: 8万円

年金 + パート収入がある場合

年金収入150万円 + パート収入50万円の場合

- 年金の雑所得: 40万円(150万円 – 110万円)

- 給与所得: 0円(50万円 – 給与所得控除55万円 = マイナス → 0円)

- 合計所得: 40万円

- 基礎控除: 95万円

- 課税所得: 0円

- 給付額: 4万円

年金 + 不動産収入がある場合

年金収入200万円 + 不動産収入100万円の場合

- 年金の雑所得: 90万円(200万円 – 110万円)

- 不動産所得: 100万円(経費控除後)

- 合計所得: 190万円

- 基礎控除: 95万円

- 課税所得: 95万円

- 所得税額: 約4.75万円

- 減税額: 4万円

- 給付額: 0円

世帯別給付総額データ

| 世帯構成 | 1人あたり給付額 | 世帯合計給付額 |

|---|---|---|

| 単身(1人) | 4万円 | 4万円 |

| 夫婦(2人) | 4万円 | 8万円 |

| 夫婦 + 子ども2人(4人) | 4万円 | 16万円 |

| 5人世帯 | 4万円 | 20万円 |

注: 上記は「1人あたり4万円案」を前提としたシミュレーションです。最終的な給付額は制度設計により変更される可能性があります。

遺族年金・障害年金は対象になる?

遺族年金・障害年金は所得税非課税

遺族年金および障害年金は、所得税法第9条により完全に非課税とされています。そのため、これらの年金収入は給付付き税額控除の判定において所得に含まれません。

出典:

- 日本年金機構「障害年金や遺族年金を受けている人にも公的年金等の源泉徴収票は発行されますか」 https://www.nenkin.go.jp/faq/jukyu/uketori/tsuchisho/gensen/20140421-05.html

- 国税庁「No.1605 遺族の方に支給される公的年金等」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1605.htm

遺族年金・障害年金受給者の給付額

ケース: 遺族年金のみ受給(年額120万円)

- 課税所得: 0円(遺族年金は非課税)

- 所得税額: 0円

- 給付額: 4万円(全額給付)

ケース: 障害年金 + パート収入(障害年金100万円 + パート収入80万円)

- 課税所得: パート収入のみが対象

- 給与所得: 25万円(80万円 – 給与所得控除55万円)

- 基礎控除: 95万円

- 課税所得: 0円(25万円 – 95万円 = マイナス → 0円)

- 所得税額: 0円

- 給付額: 4万円(全額給付)

受取方法と確定申告の要否

受取方法

給付付き税額控除の受取方法は、以下の2つのパターンが想定されます。

パターン1: マイナンバー連携による自動給付

マイナンバーと公金受取口座を登録している場合、自動的に給付金が振り込まれる可能性があります。確定申告が不要な年金受給者(年金収入400万円以下かつ他の所得20万円以下)でも、自動で給付を受けられる見込みです。

パターン2: 確定申告による給付

マイナンバー連携がない場合や、自動給付の対象外の場合は、確定申告を通じて給付を受けることになります。年金受給者向けの簡易申告制度が設けられる可能性もあります。

公金受取口座の登録方法

マイナンバーカードをお持ちの方は、マイナポータルから公金受取口座を登録できます。

登録手順:

- マイナポータルにアクセス: https://myna.go.jp/

- マイナンバーカードでログイン

- 「公金受取口座の登録・変更」を選択

- 銀行口座情報を入力して登録完了

確定申告の要否

確定申告不要制度の基準(2026年も変更なし)

以下の条件を満たす年金受給者は、確定申告が不要です。

- 公的年金等の収入金額の合計額が400万円以下

- 公的年金等に係る雑所得以外の所得金額が20万円以下

出典: 政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」 https://www.gov-online.go.jp/article/201212/entry-7511.html

確定申告が必要なケース

以下のケースでは確定申告が必要です。

- 年金収入が400万円を超える場合

- 年金以外の所得(不動産所得、事業所得など)が20万円を超える場合

- 医療費控除や寄附金控除などを受けたい場合

住民税の申告が必要なケース

所得税の確定申告が不要でも、住民税の申告が必要になる場合があります。特に、以下のケースでは市区町村への申告を忘れずに行いましょう。

- 年金以外の所得が20万円以下で所得税の確定申告が不要な場合でも、住民税の申告は必要

- 非課税証明書が必要な場合(給付金の申請などで必要になることがあります)

年金受給者にとってのメリット・注意点

メリット

1. 低年金受給者への支援

年金収入が少ない方でも、4万円の給付を受けられるため、生活の安定につながります。特に、単身の高齢者にとっては大きな支援となります。

2. 手続きの簡素化

マイナンバー連携により、確定申告が不要な年金受給者でも自動的に給付を受けられる可能性があります。

3. 遺族年金・障害年金受給者も給付対象

遺族年金や障害年金は非課税ですが、給付付き税額控除の給付対象となるため、4万円の給付を受けられます。

4. 就労意欲を損なわない

従来の給付金制度では、働くと給付が減る「就労の壁」が問題でしたが、給付付き税額控除は所得に応じて給付額が調整されるため、就労意欲を損ないにくい仕組みです。

注意点

1. 制度の詳細が未確定

2026年2月の衆院選後、国民会議での議論が再開されますが、給付額や対象者、開始時期などの詳細はまだ確定していません。今後の議論次第で内容が変わる可能性があります。

2. 他の給付制度との調整

年金生活者支援給付金や低所得者向けの給付金など、既存の制度との調整が必要です。重複受給の可否や、どちらか一方を選択する必要があるかなど、詳細が未定です。

3. マイナンバー連携が必要な可能性

自動給付を受けるには、マイナンバーカードと公金受取口座の登録が必要になる可能性が高いです。マイナンバーカードをお持ちでない方は、早めの取得をおすすめします。

4. 確定申告が必要になるケース

マイナンバー連携がない場合や、自動給付の対象外の場合は、確定申告が必要になる可能性があります。確定申告に不慣れな方は、税務署や税理士に相談しましょう。

今後の論点と導入時期

導入時期の見通し

高市首相は2026年2月9日の記者会見で、国民会議での議論を再開し、「夏前に中間取りまとめ」を行う方針を表明しました。ただし、具体的な導入時期は明示されていません。

衆院選で自民党が歴史的大勝を収め、与党の政治基盤が強化されたことで、議論がスピードアップする可能性がありますが、早くても2027年度以降の導入になると見られています。

議論の焦点

1. 対象者の範囲

- 所得制限の有無

- 年齢制限の有無(若年層も含めるか)

- 世帯単位か個人単位か

2. 給付額

- 「1人あたり4万円案」が採用されるか

- 所得に応じた給付額の段階的設定

- 世帯人数に応じた給付額の調整

3. 財源

- 年間の必要財源は数兆円規模と試算

- 消費税増税の可否

- 他の支出削減との組み合わせ

4. 既存制度との調整

- 年金生活者支援給付金との統合・併存

- 児童手当、生活保護との調整

- 住民税非課税世帯向け給付金との関係

5. 制度の恒久化

- 一時的な措置か、恒久的な制度か

- 定額減税との違いを明確化

「211万円の壁」との関係

年金受給者の間では、「211万円の壁」という言葉をよく耳にします。これは、住民税非課税世帯の判定基準のことで、給付付き税額控除とは別の制度です。

211万円の壁とは?

65歳以上の夫婦世帯(配偶者控除適用)の場合、以下の条件を満たすと住民税非課税世帯となります。

- 世帯主の年金収入: 211万円以下

- 配偶者の年金収入: 155万円以下(所得58万円以下)

重要な注意点:

- 年金収入を単純に合算して211万円ではない

- 配偶者の所得が58万円を超えると適用外

- 自治体(級地)によって基準が異なる

出典:

- 朝日新聞Relife「年金受給世帯が住民税非課税世帯になる条件」 https://www.asahi.com/relife/article/16208730

- GMOサイン「211万円の壁とは?」 https://www.gmosign.com/media/work-style/211manen-no-kabe/

- マネーイーミア「夫婦だと年金211万まで住民税が非課税になる?」 https://www.mmea.biz/35044/

給付付き税額控除との違い

| 項目 | 211万円の壁(住民税) | 給付付き税額控除(所得税) |

|---|---|---|

| 対象税目 | 住民税 | 所得税 |

| 判定基準 | 世帯主の年金収入211万円以下 配偶者の年金収入155万円以下 |

65歳以上の年金収入205万円未満 |

| 恩恵 | 住民税非課税 (国保・介護保険料の軽減など) |

4万円の減税または給付 |

| 2026年の変更 | 変更なし | 新制度として導入検討中 |

よくある質問(FAQ)

Q1. 遺族年金を受給していますが、給付付き税額控除の対象になりますか?

A1. はい、対象になる見込みです。遺族年金は所得税非課税ですが、給付付き税額控除の給付対象となるため、4万円の給付を受けられる可能性が高いです。

Q2. 障害年金を受給していますが、給付付き税額控除の対象になりますか?

A2. はい、対象になる見込みです。障害年金は所得税非課税ですが、給付付き税額控除の給付対象となるため、4万円の給付を受けられる可能性が高いです。

Q3. 年金とパート収入がある場合、給付付き税額控除はどうなりますか?

A3. 年金収入とパート収入を合算した所得をもとに、給付付き税額控除の適用が判定されます。合計所得が少なければ全額給付、多ければ減税のみとなります。

Q4. 確定申告は必要ですか?

A4. マイナンバー連携により自動給付される可能性がありますが、詳細は未定です。確定申告不要制度(年金収入400万円以下かつ他の所得20万円以下)の対象者でも、給付を受けるために確定申告が必要になる可能性があります。

Q5. いつから始まりますか?

A5. 高市首相は2026年2月9日の記者会見で、国民会議での議論を再開し、夏前に中間取りまとめを行う方針を表明しました。ただし、具体的な導入時期は明示されておらず、早くても2027年度以降の導入が現実的との見方が多いです。

Q6. 給付額はいくらですか?

A6. 「1人あたり4万円案」が検討されていますが、最終的な給付額は制度設計により変更される可能性があります。

Q7. 年金生活者支援給付金との違いは何ですか?

A7. 年金生活者支援給付金は、低年金の方(年金収入等約88万円以下)を対象とした月額最大5,450円の給付制度です。給付付き税額控除は、より広い所得層を対象とする制度で、両制度の調整方法は今後の議論で決まります。

Q8. 夫婦で受給できますか?

A8. はい、個人単位で給付される見込みです。夫婦それぞれが条件を満たせば、1人4万円ずつ、合計8万円の給付を受けられる可能性があります。

まとめ

給付付き税額控除は、年金受給者にとっても重要な制度です。2026年2月8日の衆院選で自民党が歴史的大勝を収め、高市首相は選挙後の記者会見で、国民会議での議論を再開し、夏前に中間取りまとめを行う方針を表明しました。

この記事のポイント

- 衆院選後、議論が本格化: 1月に設置予定だった国民会議は衆院解散で棚上げとなりましたが、選挙後に議論が再開される見通し

- 夏前に中間取りまとめ: 高市首相は2026年2月9日の記者会見で、夏前に中間取りまとめを行う方針を表明

- 年金受給者も対象: 65歳以上で年金収入205万円未満の方は、4万円の給付を受けられる見込み

- 遺族年金・障害年金も対象: 非課税の年金でも給付対象となる可能性が高い

- 世帯別給付額: 単身4万円、夫婦8万円、4人世帯16万円など

- 受取方法: マイナンバー連携で自動給付の可能性、または確定申告で受給

- 導入時期: 早くても2027年度以降が現実的、詳細は今後の議論次第

- 211万円の壁: 住民税非課税の基準で、給付付き税額控除とは別制度

今後の情報更新について

給付付き税額控除の制度設計は現在進行中です。最新情報は当サイトで随時更新していきますので、ブックマークしてご確認ください。

この記事の監修者

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として出演

- 日本経済新聞、朝日新聞、読売新聞など主要メディアへの取材協力多数

- 「税務弘報」「税務通信」「企業実務」など専門誌への執筆・寄稿

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

- 税制改正・社会保険制度に関する専門家コメント提供

- 中小企業経営者向けセミナー講師(通算50回以上登壇)

- 顧問先企業数:450社以上(製造業、小売業、サービス業、IT企業など幅広い業種に対応)

- 補助金・助成金申請支援:累計採択額10億円超

※ 2026年2月11日時点の情報に基づき更新しています。最新記事は公式サイトをご確認ください。

参考出典

- 時事ドットコム「自民316議席、歴史的圧勝 単独で3分の2、戦後初」(2026年2月9日) https://www.jiji.com/jc/article?k=2026020900216&g=pol

- 時事ドットコム「食品消費税ゼロ、夏前に中間まとめ 高市首相」(2026年2月9日) https://www.jiji.com/jc/article?k=2026020920100&g=pol

- 日本経済新聞「国民会議とは 給付付き税額控除や消費税減税、重要政策を議論」(2026年2月9日) https://www.nikkei.com/article/DGXZQOUA0950Y0Z00C26A2000000/

- 立憲民主党「給付付き税額控除の具体案について」(2025年10月) https://cdp-japan.jp/news/20251010_6053

- 財務省「令和8年度税制改正の大綱」(2025年12月26日) https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/20251226taikou.pdf

- 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」 https://www.nta.go.jp/users/gensen/2025kiso/index.htm

- 日本年金機構「老齢年金から源泉徴収される所得税の控除を受けるとき」 https://www.nenkin.go.jp/service/jukyu/tetsuduki/rourei/jukyu/shotokuzeikojo.html

- 日本年金機構「障害年金や遺族年金を受けている人にも公的年金等の源泉徴収票は発行されますか」 https://www.nenkin.go.jp/faq/jukyu/uketori/tsuchisho/gensen/20140421-05.html

- 国税庁「No.1605 遺族の方に支給される公的年金等」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1605.htm

- 政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」 https://www.gov-online.go.jp/article/201212/entry-7511.html

- マイナポータル(公金受取口座登録) https://myna.go.jp/

- 朝日新聞Relife「年金受給世帯が住民税非課税世帯になる条件」 https://www.asahi.com/relife/article/16208730

- GMOサイン「211万円の壁とは?年金受給者が住民税非課税になる仕組みを解説」 https://www.gmosign.com/media/work-style/211manen-no-kabe/

- 神戸市「2026年度(令和8年度)からの住民税の主な改正内容」 https://www.city.kobe.lg.jp/a83576/kurashi/tax/shikenminze/r8kaisei.html

関連記事

免責事項

本記事は、2026年2月11日時点の公開情報をもとに作成しています。給付付き税額控除の制度設計は現在進行中であり、最終的な内容は変更される可能性があります。実際の申請や判断にあたっては、最新の公式情報をご確認いただくか、税務署や税理士にご相談ください。