【図解】給付付き税額控除とは?いつから?4万円給付案をシミュレーションで解説

公開日: 2025.10.03

最終更新日: 2025.12.28

物価高騰が続くいま、新しい経済対策として「給付付き税額控除」の議論が本格化しています。2026年1月には政府と与野党が参加する「国民会議」が設置され、制度設計が本格的にスタートする見通しです。

この記事では、給付付き税額控除の仕組みを図解でわかりやすく解説し、年収別のシミュレーション、メリット・課題、最新動向を税理士が徹底的に解説します。

目次

給付付き税額控除とは?

給付付き税額控除(Refundable Tax Credit:RTC)とは、所得税の減税と現金給付を組み合わせた制度です。納税額が多い方は「減税」、納税額が少ない方や非課税世帯には「現金給付」という形で支援が行き届くため、より公平な分配を目指す制度として注目されています。

定額減税との違い

| 項目 | 定額減税(2024年実施) | 給付付き税額控除(検討中) |

|---|---|---|

| 対象 | 納税者のみ | 納税者+非課税世帯 |

| 支援方法 | 減税のみ | 減税+現金給付 |

| 実施期間 | 1回限り | 恒久的制度として検討 |

| 非課税世帯 | 恩恵なし | 現金給付で支援 |

最新動向:国民会議の設置と政党の動き

2026年1月:国民会議が始動

2025年12月26日、政府は給付付き税額控除の制度設計を議論する「国民会議」を2026年1月にも設置する方針を表明しました。この会議には、自民党、日本維新の会、公明党、立憲民主党、国民民主党の5党が参加する見通しです。

「中間所得層を含めた負担軽減策として、給付付き税額控除の導入を議論する。2026年6月までに中間整理をまとめ、年末までに具体案を策定する」

出典:日本経済新聞「給付付き税額控除、政府・与野党が国民会議 26年中に設計めざす」(2025年12月27日)

各政党のスタンス

- 立憲民主党:1人4万円案を提案。食料品等の年間消費税負担額を基に算出。必要財源は約5兆円。

- 自民党・公明党:恒久的制度として前向きに検討。ただし財源確保が課題。

- 日本維新の会:導入に積極的。食料品の消費税ゼロと併せて議論。

- 国民民主党:課税最低限の引き上げ(178万円)を優先し、給付付き税額控除は段階的に検討。

出典:読売新聞「社会保障制度改革へ『国民会議』新設の方針」(2025年12月26日)

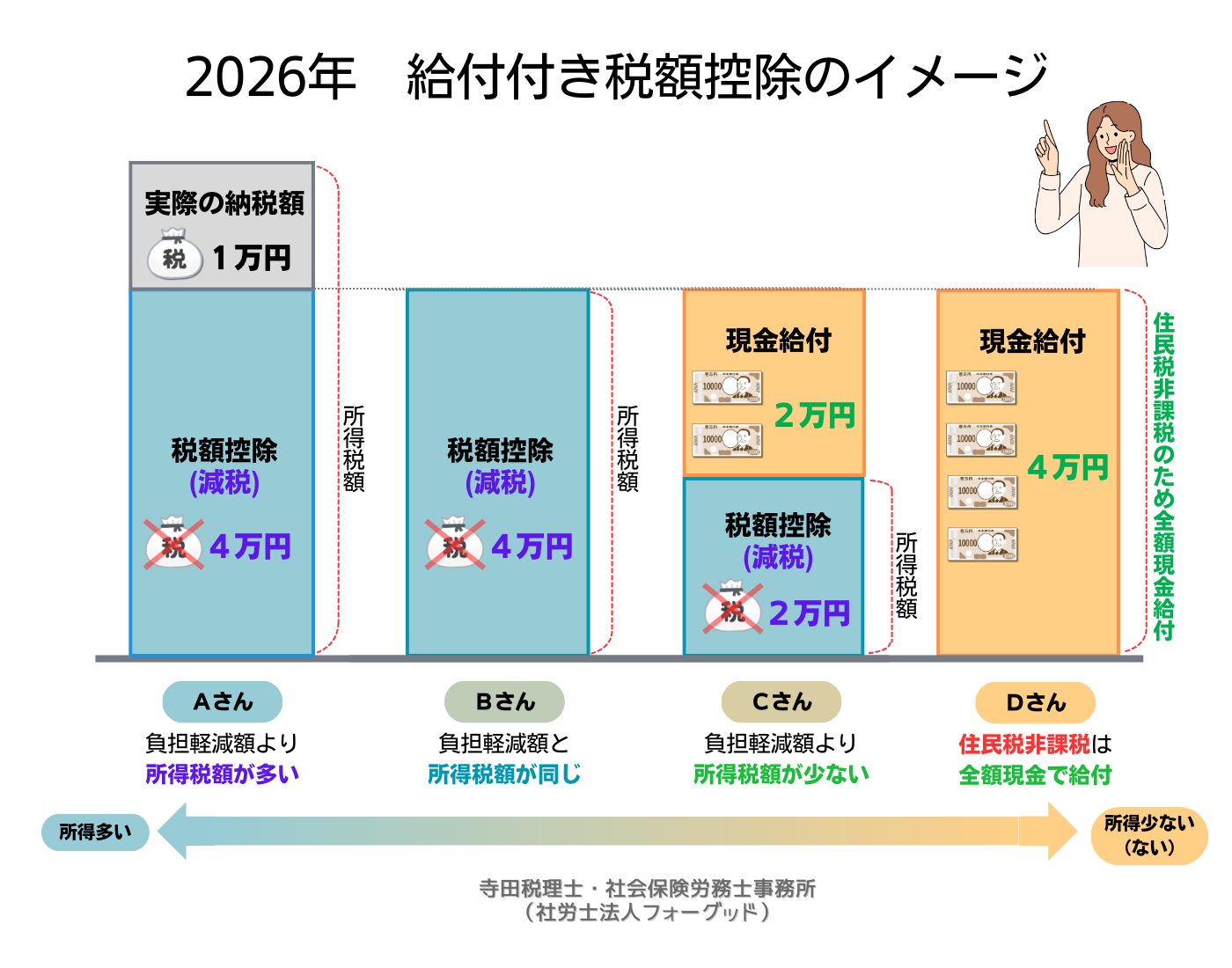

図解で理解する制度の仕組み

この制度の最大の特徴は、所得(納税額)によって支援の形が変わることです。下の図解を基に、4つのケースを見ていきましょう。

【図1】給付付き税額控除のイメージ(2026年)

Aさん:納税額 > 負担軽減額

所得税額が負担軽減額(例:4万円)より多い方。4万円が「減税」され、残りの税金を納付します。

Bさん:納税額 = 負担軽減額

所得税額が負担軽減額とちょうど同じ方。全額が「減税」となり、この年の納税額はゼロになります。

Cさん:納税額 < 負担軽減額

所得税額が負担軽減額より少ない方。納税額分は「減税」でゼロになり、差額が「現金給付」されます。

Dさん:住民税非課税世帯

所得税が非課税の方。減税する税金がないため、負担軽減額の全額が「現金給付」されます。

あなたの場合は?年収別シミュレーション

もし「一律4万円」の給付付き税額控除が導入されたら、家計にどのような影響があるでしょうか。以下の表で、世帯構成別にシミュレーションしてみましょう。

【図2】給付付き税額控除はいくら?(世帯別試算)

単身世帯のシミュレーション

| 年収 | 所得税額(概算) | 控除額 | 減税額 | 給付額 | 実質支援額 |

|---|---|---|---|---|---|

| 200万円 | 約2.6万円 | 4万円 | 2.6万円 | 1.4万円 | 4万円 |

| 300万円 | 約5.7万円 | 4万円 | 4万円 | 0円 | 4万円 |

| 400万円 | 約8.4万円 | 4万円 | 4万円 | 0円 | 4万円 |

| 500万円 | 約13.7万円 | 4万円 | 4万円 | 0円 | 4万円 |

| 非課税世帯 | 0円 | 4万円 | 0円 | 4万円 | 4万円 |

世帯別の給付総額(4万円案の場合)

- 単身世帯:年間4万円

- 夫婦のみ世帯:年間8万円

- ひとり親世帯(子ども2人):年間12万円

- 夫婦+子ども2人:年間16万円

※ 上記はあくまで試算です。実際の制度設計により金額は変動する可能性があります。

メリットと課題

この制度は多くの利点を持つ一方で、実現にはいくつかの課題も存在します。

主なメリット

| ✓ | 公平な支援:納税額の少ない低所得層や非課税世帯にも、現金給付の形で支援が行き届き、格差是正に繋がる。 |

| ✓ | 経済効果:支援を受けた低所得層は消費に回す割合が高いとされ、消費を刺激し経済を活性化させる効果が期待できる。 |

| ✓ | 就労意欲の促進:制度設計によっては、働くほど恩恵が増える形にでき、就労意欲を高める効果も見込める(勤労所得税額控除:EITC)。 |

主な課題

| ✗ | 財源の確保:1人4万円案で全国民に給付すると約5兆円の恒久的な財源が必要となり、これをどう確保するかが最大の課題。 |

| ✗ | 制度の複雑さ:個人の所得を正確かつ迅速に把握する必要があり、行政の事務手続きが複雑化する。マイナンバーの活用が前提となる。 |

| ✗ | 不正受給のリスク:海外の先行事例では、制度の複雑さから申請ミスや意図的な不正受給が問題になることがある。 |

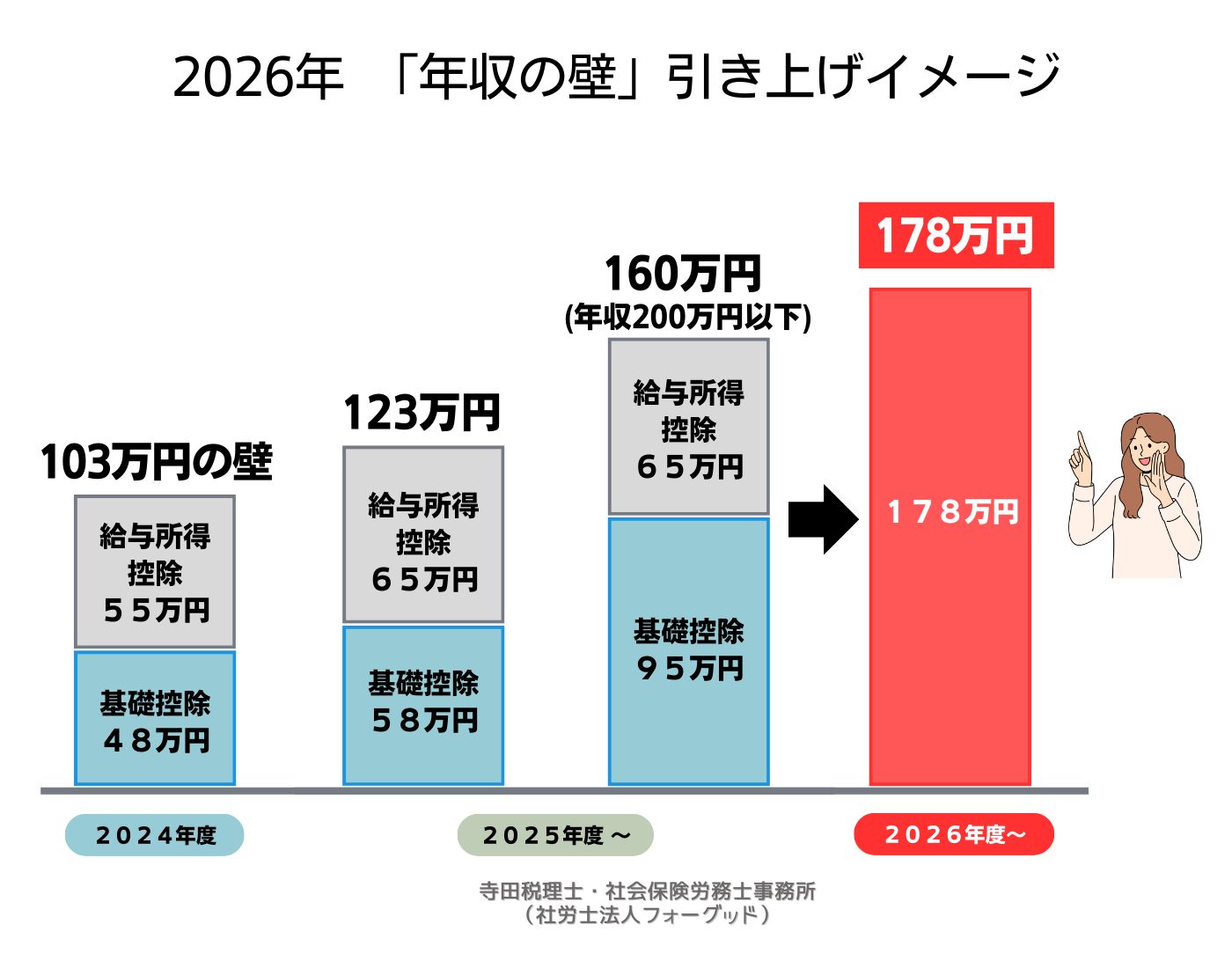

| ✗ | 年収の壁の複雑化:課税最低限178万円への引き上げと併せて実施されるため、社会保険の壁(106万円、130万円)との関係が複雑化する可能性がある。 |

【図3】2026年「年収の壁」引き上げイメージ

出典:大和総研「2026年度税制改正大綱のポイント」(2025年12月20日)

よくある質問(FAQ)

Q1. 給付付き税額控除はいつから始まりますか?

A1. 2026年1月に国民会議が設置され、2026年6月に中間整理、2026年末に具体案が策定される予定です。本格導入は早くても2027年以降となる見通しです。

Q2. 1人4万円は確定ですか?

A2. いいえ、4万円はあくまで立憲民主党が提案した案です。最終的な金額は、国民会議での議論を経て決定されます。食料品等の年間消費税負担額(約4万円/人)を根拠としています。

Q3. 非課税世帯も対象になりますか?

A3. はい。給付付き税額控除の最大の特徴は、非課税世帯も現金給付の形で支援を受けられる点です。これにより、定額減税では恩恵を受けられなかった層も対象となります。

Q4. 財源はどう確保するのですか?

A4. 立憲民主党案では、基金の取り崩しや外為特会の剰余金活用などを提案しています。ただし、恒久的な制度として年5兆円規模の財源確保が課題となっており、国民会議で具体的な議論が進められます。

Q5. 申請は必要ですか?

A5. 制度設計次第ですが、マイナンバーを活用した自動給付方式が検討されています。ただし、所得情報の正確な把握と更新が前提となるため、確定申告や年末調整との連携が重要になります。

Q6. 課税最低限178万円との関係は?

A6. 2026年度税制改正大綱により、課税最低限は178万円に引き上げられます(2026〜2027年の暫定措置)。給付付き税額控除は、この措置の後に恒久的な制度として導入される見通しです。

出典:財務省「令和8年度税制改正の大綱」(2025年12月26日)

まとめ

給付付き税額控除は、所得税の減税と現金給付を組み合わせた新しい経済対策として、2026年1月から本格的な議論が始まります。非課税世帯も含めた公平な支援を実現する一方で、財源確保や制度の複雑さといった課題も抱えています。

今後のスケジュール

- 2026年1月:国民会議設置

- 2026年6月:中間整理

- 2026年末:具体案策定

- 2027年以降:本格導入(見通し)

最新情報は随時更新してまいります。引き続き、当サイトをご確認ください。

関連記事

【2026年】給付付き税額控除とは?「1人4万円案」の根拠・定額減税との違い・国民会議の最新動向を税理士が徹底解説

給付付き税額控除の仕組みと5つの課題|税理士・社労士が徹底解説

参考出典

- 財務省「令和8年度税制改正の大綱」(2025年12月26日)

- 日本経済新聞「給付付き税額控除、政府・与野党が国民会議 26年中に設計めざす」(2025年12月27日)

- 読売新聞「社会保障制度改革へ『国民会議』新設の方針」(2025年12月26日)

- 朝日新聞「給付付き税額控除の協議 自民は『共同開催』提案、野党は態度保留」(2025年12月24日)

- 大和総研「2026年度税制改正大綱のポイント」(2025年12月20日)

- 立憲民主党「『消費税負担の軽減策』骨格について表明」(2025年5月16日)

免責事項

本記事は、2025年12月時点の公開情報を基に作成しています。税制や給付制度は変更される可能性があるため、最新情報は必ず公式サイトでご確認ください。個別の税務相談については、税理士等の専門家にご相談ください。

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日「羽鳥慎一モーニングショー」専門家出演

- 日本経済新聞・朝日新聞・読売新聞など主要メディアの取材協力多数

- 専門誌執筆(税務弘報・税務通信・企業実務など)

- 著書2冊:

- 幻冬舎『中小企業の人材コストは国の助成金で払いなさい』(2018年)

- 日本法令『雇用関係助成金申請・手続マニュアル』(2020年)

- 中小企業向けセミナー講師(通算50回以上登壇)

- 顧問先企業数:450社以上(製造業・小売・サービス・IT等)

- 補助金・助成金申請支援:累計採択額10億円超

【備考】

2025年10月以降、給付付き税額控除に関する最新情報を随時更新しています。最新記事は公式サイトをご確認ください。

寺田税理士事務所 / 社労士法人フォーグッド

〒540-0029 大阪府大阪市中央区本町3丁目2番6号 イケガミサウスビル4階

公式サイト:https://taxlabor.com/