高齢者向けNISA(プラチナNISA)とは?2026年度創設検討中の制度を税理士が解説

公開日: 2025.12.10

最終更新日: 2025.12.10

高齢者向けNISA(通称「プラチナNISA」)は、2026年度からの創設が検討されている65歳以上を対象とした新しい少額投資非課税制度の構想です。毎月分配型の投資信託や債券中心の商品も対象とする方向で議論されており、実現すれば年金の上乗せ収入として活用できる制度となります。

2025年11月20日、自民党の「資産運用立国議連」がこども支援NISAと同時に高齢者向けNISAの創設も高市首相に提言しました。ただし、制度の詳細は2025年12月の税制改正大綱で決定される予定で、現時点では検討段階です。

この記事を読むことで、以下のことが理解できます:

- 高齢者向けNISAの構想内容(対象年齢、投資商品の方向性など)

- 従来のNISAとの違いと高齢者向けの特徴

- 毎月分配型投資信託のメリット・デメリット

- 制度実現時の想定される活用方法

- 税理士の視点から見た注意点と相続対策への影響

最新ニュース

目次

- 高齢者向けNISAとは?構想の基本概要

- 従来のNISAとの違い|高齢者向けの想定される特徴

- 対象商品案|毎月分配型投資信託解禁の背景

- 想定されるメリット・デメリット|税理士の視点から

- 制度実現時の活用イメージ|想定ケース

- 注意点|毎月分配型投資信託のリスク

- 相続対策への活用可能性|生前贈与との組み合わせ

- 制度決定までのスケジュールと準備

- よくある質問(Q&A)

- まとめ

高齢者向けNISAとは?構想の基本概要

高齢者向けNISA(通称「プラチナNISA」)は、65歳以上の高齢者を対象とした新たな少額投資非課税制度として、2026年度からの創設が検討されています。現行のNISA制度では対象外となっている「毎月分配型投資信託」や「債券中心の投資信託」も購入できる方向で議論されているのが最大の特徴です。

※以下の内容は2025年11月時点の提言内容に基づく構想であり、正式な制度内容は2025年12月の税制改正大綱で決定されます。

制度創設の背景

日本の個人金融資産約2,100兆円のうち、約6割を60歳以上の高齢者が保有しています。しかし、その大部分が預貯金で運用されており、経済活性化につながっていないのが現状です。

金融庁の調査によれば、高齢者が投資を躊躇する理由として以下が挙げられています:

- 価格変動が大きい商品への不安

- 定期的な収入が得られる商品への需要

- 複雑な制度への理解不足

- 相続時の税務手続きへの懸念

高齢者向けNISA構想は、これらの課題を解決し、高齢者が安心して投資できる環境を整備することを目的としています。

「プラチナ」の由来

「プラチナ」という通称は、プラチナ世代(65歳以上)を対象とすることから名付けられました。金よりも希少で価値が高いプラチナのように、高齢者の豊富な経験と資産を活かして、より価値ある投資成果を目指す意味が込められています。

高齢者向けNISAと現行のNISA制度の想定される違いを比較します。

| 項目 | 新NISA | 高齢者向けNISA(構想) |

|---|---|---|

| 対象年齢 | 18歳以上 | 65歳以上(想定) |

| 年間投資上限 | 360万円 | 未定(金融庁検討中) |

| 非課税保有限度額 | 1,800万円 | 未定(新NISAとの関係を検討中) |

| 対象商品 | 株式・投資信託(毎月分配型は除外) | 債券・毎月分配型投資信託も検討対象 |

| 投資方針 | 長期・積立・分散投資 | 安定収入・リスク抑制(想定) |

| 主な目的 | 資産形成 | 年金の上乗せ収入(想定) |

高齢者向けの想定される特徴

①安定志向の商品ラインナップ

株式中心ではなく、債券中心の投資信託が対象となる方向で検討されており、価格変動リスクを抑えた運用が可能になると期待されています。

②毎月分配型の解禁検討

現行NISAでは対象外の毎月分配型投資信託が購入できる方向で議論されており、実現すれば毎月安定した分配金収入を得られる可能性があります。

③運用益の定期取り崩しサービス

投資信託を保有したまま、運用益の一部を定期的に現金化できるサービスの普及も検討されています。

対象商品案|毎月分配型投資信託解禁の背景

なぜ毎月分配型が現行NISAで対象外なのか?

現行のNISA制度では、毎月分配型投資信託は対象外となっています。その理由は以下の通りです:

- 複利効果が得られにくい:分配金を受け取ると再投資されないため

- 元本取り崩し(タコ配)リスク:運用益以上の分配で元本が減る可能性

- 手数料が高い商品が多い:年間2〜3%の信託報酬も珍しくない

- 長期投資の趣旨に反する:NISAは長期・積立・分散投資を推奨

高齢者向けNISAで解禁が検討される理由

一方、高齢者向けNISAで毎月分配型が解禁される方向で検討される理由は、高齢者特有のニーズにあります:

①収入ニーズの違い

現役世代は資産を「増やす」ことが目的ですが、高齢者は資産を「活用する」フェーズです。毎月の分配金を生活費に充てたいニーズが高いのです。

②投資期間の違い

現役世代は20〜30年の長期投資が可能ですが、高齢者は5〜15年程度の中期投資が現実的です。複利効果よりも安定収入を重視します。

③リスク許容度の違い

現役世代は多少のリスクを取っても高リターンを狙えますが、高齢者は元本の安全性を最優先に考える傾向があります。

対象商品の想定

高齢者向けNISAで購入可能になると想定される商品は以下の通りです:

| 商品カテゴリ | 具体例 | 特徴 |

|---|---|---|

| 債券型投資信託 | 国内債券インデックス、先進国債券ファンド | 価格変動が小さく、安定したクーポン収入 |

| 毎月分配型投資信託 | グローバル・ソブリン・オープン、世界好利回り社債ファンド | 毎月分配金を受け取れる(商品選定要注意) |

| バランス型(債券重視) | 債券比率70%以上のバランスファンド | リスク抑制しつつ適度な成長も期待 |

| REIT(不動産投資信託) | 国内外のREITファンド | 比較的安定した分配金収入 |

※上記は想定であり、実際の対象商品は制度決定時に確定されます。

想定されるメリット・デメリット|税理士の視点から

高齢者向けNISAの想定されるメリット

①毎月分配金が非課税(制度実現時)

通常の課税口座では、分配金に対して約20%の税金がかかります。しかし、高齢者向けNISAが実現すれば分配金もすべて非課税になると期待されます。

想定シミュレーション例:

月5万円の分配金を受け取る場合を想定すると

・課税口座:年間60万円 – 税金約12万円 = 手取り約48万円

・高齢者向けNISA:年間60万円 – 税金0円 = 手取り60万円

※上記は制度実現後に年3%の分配利回りで200万円を運用できた場合の想定試算です。実際の分配金は運用成果により変動し、この利回りを保証するものではありません。制度の詳細も未確定です。

②年金との相乗効果(制度実現時)

公的年金に加えて、高齢者向けNISAからの分配金収入があることで、老後の生活水準を維持・向上できる可能性があります。

| 収入源 | 月額(例) | 年額 |

|---|---|---|

| 国民年金(満額) | 約6.8万円 | 約82万円 |

| 厚生年金(平均) | 約14.4万円 | 約173万円 |

| 高齢者向けNISA分配金(想定) | 約3〜5万円 | 約36〜60万円 |

| 合計(想定) | 約24〜26万円 | 約291〜315万円 |

※制度実現と想定通りの運用成果が得られた場合の試算例です。

③相続税対策としての想定効果

高齢者向けNISAが実現すれば、以下の相続税対策効果が期待できます:

- 生前贈与との組み合わせ:子や孫に運用益を贈与して相続財産を減らす

- 相続時の評価額:投資信託は時価評価のため、相続時の市況により節税効果

- 流動性の確保:預貯金と異なり、必要に応じて一部売却が可能

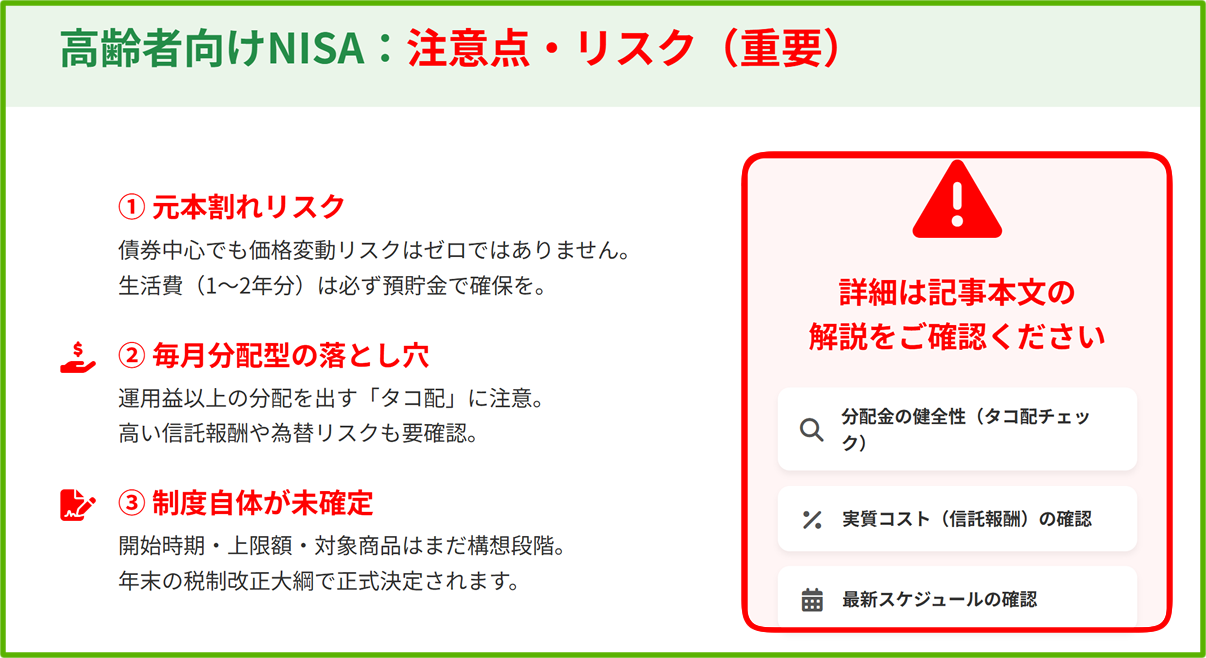

想定されるデメリット・注意点

①元本割れリスク

債券中心とはいえ、投資信託である以上元本割れのリスクがあります。

税理士からのアドバイス:

退職金や老後資金のすべてを投資に回すのではなく、生活費1〜2年分は預貯金で確保することをおすすめします。

②毎月分配型の落とし穴

毎月分配型投資信託には、以下のリスクがあります:

「タコ配」リスク

運用益以上の分配金を支払うため、元本を取り崩してしまうケースがあります。分配金利回りが異常に高い(年5%以上)商品は特に注意が必要です。

高い信託報酬

毎月分配型は信託報酬(運用手数料)が年1.5〜3%と高めに設定されている商品が多く、長期保有で資産が目減りするリスクがあります。

為替リスク

海外の債券や株式に投資する分配型ファンドでは、為替相場の変動により元本や分配金が大きく変動する可能性があります。

③制度の不確実性

現時点では構想段階であり、制度が実現しない可能性もあります。また、実現したとしても想定と異なる内容になる可能性があります。

制度実現時の活用イメージ|想定ケース

※以下は制度が想定通りに実現した場合の活用イメージです。制度の詳細は未確定のため、参考程度にご覧ください。

想定ケース①:退職金を活用したい会社員(65歳)

家族構成:夫婦2人、子ども2人(独立済み)

目標:退職金の一部で安定収入を確保したい

想定戦略:

退職金2,000万円のうち一部を高齢者向けNISA、一部を預貯金、一部を従来の新NISAで運用

想定活用例:

- 高齢者向けNISA部分:500万円

- 想定商品:国内外債券バランス型(毎月分配)

- 想定分配利回り:年3%

- 想定月間分配金:約1.25万円(年間15万円)

- 想定税額:0円(非課税)

※上記は制度実現後に想定利回りで運用できた場合の試算です。実際の運用成果や制度内容は異なる可能性があります。

想定ケース②:年金が少ない自営業者夫婦(夫68歳・妻65歳)

家族構成:自営業夫婦

目標:国民年金だけでは不足する生活費を補完したい

現状:

- 夫の国民年金:月6.8万円

- 妻の国民年金:月6.8万円

- 合計:月13.6万円

- 生活費:月20万円(不足額:月6.4万円)

想定戦略:

妻が高齢者向けNISAを活用(夫の年齢制限は制度詳細により異なる可能性)

想定活用例:

- 妻の高齢者向けNISA:800万円

- 想定商品:高格付け社債ファンド(毎月分配)

- 想定分配利回り:年4%

- 想定月間分配金:約2.67万円(年間32万円)

想定結果:

月13.6万円(年金)+ 月2.67万円(高齢者向けNISA)= 月16.27万円

生活費月20万円には不足しますが、年金収入の約20%増を想定できます。

※上記は制度実現後に想定利回りで運用できた場合の試算です。実際の運用成果や制度内容は異なる可能性があります。

注意点|毎月分配型投資信託のリスク

制度が実現し毎月分配型投資信託を選ぶ際は、「タコ配」リスクを避けることが最重要です。

「タコ配」の見分け方

| 項目 | 健全な分配 | タコ配リスク |

|---|---|---|

| 分配金利回り | 2〜4%程度 | 5%以上 |

| 基準価額の推移 | 安定または上昇 | 継続的に下落 |

| 分配対象額 | 運用益の範囲内 | 運用益を上回る分配 |

| 運用報告書の内容 | 「収益分配」が中心 | 「元本払戻」が多い |

信託報酬の重要性

毎月分配型投資信託は、信託報酬(運用手数料)が高い傾向にあります。

信託報酬の目安:

- 年0.5〜1.0%:良心的な水準

- 年1.0〜1.5%:やや高いが許容範囲

- 年1.5%以上:慎重に検討が必要

長期影響の試算:

1,000万円を20年間運用する場合

- 信託報酬0.5%:手数料累計約100万円

- 信託報酬1.5%:手数料累計約300万円

- 差額:約200万円

相続対策への活用可能性|生前贈与との組み合わせ

高齢者向けNISAを活用した相続税対策の想定

制度が実現すれば、相続税対策としても活用できる可能性があります。特に、分配金を生前贈与に活用する手法が効果的と考えられます。

想定される基本的な仕組み

- 高齢者向けNISAで毎月分配型投資信託を購入

- 受け取った分配金を子や孫に贈与

- 贈与税の非課税枠(年間110万円)内で実施

- 相続財産を段階的に減らしながら、次世代の資産形成を支援

想定される節税効果例

想定前提条件:

- 相続財産:5,000万円

- 相続人:配偶者、子ども2人

- 高齢者向けNISA:1,000万円(年4%分配想定)

- 年間分配金:40万円

想定贈与戦略:

- 分配金40万円を子ども2人に各20万円ずつ贈与

- 10年間継続→総贈与額400万円

| 項目 | 贈与なしの場合 | 贈与ありの場合(想定) |

|---|---|---|

| 相続財産 | 5,000万円 | 4,600万円(400万円減少) |

| 基礎控除後 | 500万円 | 100万円 |

| 相続税(概算) | 50万円 | 10万円 |

| 想定節税効果 | – | 40万円 |

※制度実現と想定通りの分配金が得られた場合の試算です。相続税の計算は概算であり、実際の税額は各種控除や特例の適用により異なります。

制度決定までのスケジュールと準備

2026年度開始までのスケジュール

| 時期 | 内容 |

|---|---|

| 2025年8月 | 金融庁が税制改正要望を公表 |

| 2025年11月20日 | 資産運用立国議連が高齢者向けNISA提言 |

| 2025年12月 | 2026年度税制改正大綱発表(正式内容確定) |

| 2026年3月 | 税制改正法案が国会で成立(予定) |

| 2026年4月〜 | 金融機関での口座開設受付開始(制度実現時) |

| 2026年度中 | 高齢者向けNISA制度開始(制度実現時) |

※上記は現時点での想定スケジュールであり、制度が実現しない可能性もあります。正式なスケジュールは2025年12月の税制改正大綱で確定します。

今からできる準備

①現在の資産状況の整理

制度実現に備えて、現在の資産配分を見直しましょう。

- 預貯金:生活費の何ヶ月分あるか

- 現在の投資:株式・債券・投資信託の内訳

- 不動産:自宅以外の収益物件の有無

- 保険:終身保険・年金保険の解約返戻金

②毎月分配型投資信託の勉強

制度が実現し毎月分配型が解禁された場合に備えて、基礎知識を身につけておきましょう。

- 分配金の仕組み(収益分配 vs 元本払戻)

- 基準価額と分配金利回りの関係

- 為替ヘッジの有無による影響

- 信託報酬と実質的な利回り

③情報収集の継続

2025年12月の税制改正大綱発表まで、最新情報を収集し続けることが重要です。

よくある質問(Q&A)

高齢者向けNISAは65歳になったら自動的に利用できますか?

A. 制度が実現しても、別途申し込み手続きが必要になると予想されます。

高齢者向けNISAは新NISA制度とは別の制度として創設される見込みです。65歳になっても自動的には利用できず、金融機関での口座開設手続きが必要になると予想されます。

新NISAと高齢者向けNISA、両方同時に使えますか?

A. 併用できる可能性が高いと考えられます。

高齢者向けNISAは新NISA制度とは別枠で創設される見込みのため、両方同時に利用できる可能性が高いです。ただし、それぞれに年間投資上限があると予想されます。

制度が実現しない可能性はありますか?

A. はい、現時点では構想段階のため実現しない可能性もあります。

2025年12月の税制改正大綱で正式に決定されるまで、制度が実現するかどうかは不確実です。また、実現したとしても当初の構想と異なる内容になる可能性があります。

毎月分配型投資信託のリスクを教えてください

A. 主なリスクは「タコ配」「高い手数料」「為替リスク」です。

運用益以上の分配金を支払う「タコ配」により元本が減るリスク、年1.5〜3%程度の高い信託報酬、海外資産への投資による為替リスクなどがあります。商品選択時は十分な検討が必要です。

相続時に高齢者向けNISA口座はどうなりますか?

A. 一般的なNISA制度と同様の取り扱いになると予想されます。

相続人に承継されますが、相続時点で非課税特典は終了し、相続人の課税口座に移管されると予想されます。ただし、相続時の時価で取得価額がリセットされるため、含み益に対する課税はありません。

まとめ

高齢者向けNISA(通称「プラチナNISA」)は、65歳以上の高齢者を対象とした新しい少額投資非課税制度として、2026年度からの創設が検討されています。毎月分配型投資信託や債券中心の商品も対象とする方向で議論されており、実現すれば年金の上乗せ収入として大きな期待が寄せられます。

押さえておくべき重要ポイント:

- 65歳以上が対象で、毎月分配型投資信託の解禁が検討中

- 実現すれば分配金収入がすべて非課税で、年金の上乗せ効果

- 新NISAとの併用で、より多額の非課税投資が可能になる見込み

- 相続対策として、分配金の生前贈与にも活用できる可能性

- 現時点では構想段階で、制度が実現しない可能性もある

- 毎月分配型にはタコ配リスクや高い信託報酬の注意点

- 元本割れリスクがあるため、生活費の確保は別途必要

今後の注目ポイント:

- 2025年12月の税制改正大綱で制度の実現可否と詳細が確定

- 年間投資上限額や非課税保有限度額の具体的な内容

- 対象商品の具体的な基準と選定方法

- 新NISA制度との関係性(併用可能性の詳細)

高齢者向けNISAは、実現すれば高齢者の資産を「眠らせる」のではなく「活かす」ための制度となる可能性があります。ただし、投資にはリスクが伴うため、制度が実現した際には、ご自身のライフプラン、リスク許容度、家族の状況を十分に考慮した上で活用することが重要です。

まずは2025年12月の税制改正大綱の発表を待ち、制度の実現可否と詳細内容を確認することから始めましょう。

関連記事

※本記事は作成日時点の提言内容に基づく構想を解説したものです。高齢者向けNISA(プラチナNISA)は2025年12月の税制改正大綱で制度の実現可否と詳細が決定される予定であり、本記事の内容は変更される可能性があります。また、制度が実現しない可能性もあります。記事の内容に関するお問い合わせや、内容の正確性・完全性についての責任は負いかねますので、あらかじめご了承ください。

関連記事『【シニア世代必読】高齢者向けNISA・新NISA・iDeCoの最適活用ガイド』

画像

新しい「高齢者向けNISA」だけでなく、現行の「新NISA」や「iDeCo」をどう組み合わせれば老後資金を最も効率よく準備できるか知りたい方は、こちらのガイド記事も併せてお読みください。退職金の活用方法、年金との組み合わせ、相続対策まで、シニア世代の資産運用の全体像がより深く理解できます。

詳しくはコチラ↓↓↓

『【シニア世代必読】高齢者向けNISA・新NISA・iDeCoの最適活用ガイド』

老後資金の準備、税理士の視点で「最も得する方法」を設計してみませんか?

「高齢者向けNISA」「新NISA」「iDeCo」「退職金運用」など、選択肢が増えれば増えるほど、「どの制度を、いつ、いくら使うか」の判断が複雑になります。

もし「どの制度が自分に最適か分からない」「退職金をどう運用すべき?」「相続税も見据えた運用をしたい」と感じているなら、税務と労務をワンストップで最適化できる専門家(寺田税理士・社会保険労務士事務所(社労士法人フォーグッド))へご相談ください。

制度が実現した際には、ご年齢、資産状況、家族構成、将来の生活設計に合わせて、最も税制メリットが大きい資産運用プランをご提案いたします。

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。

老後資金準備、退職金運用、相続・贈与対策、資産の最適化など、お金に関するあらゆるご相談に対応いたします。

{

“@context”: “https://schema.org”,

“@type”: “NewsArticle”,

“headline”: “高齢者向けNISA(プラチナNISA)とは?2026年創設検討中の制度を解説”,

“datePublished”: “2025-11-22”,

“dateModified”: “2025-11-22”,

“author”: {

“@type”: “Organization”,

“name”: “寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)”,

“url”: “https://taxlabor.com/”

},

“publisher”: {

“@type”: “Organization”,

“name”: “寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)”,

“logo”: {

“@type”: “ImageObject”,

“url”: “https://taxlabor.com/logo.png”

}

},

“description”: “高齢者向けNISA(通称「プラチナNISA」)は、2026年度からの創設が検討されている65歳以上を対象とした新しい少額投資非課税制度の構想です。毎月分配型の投資信託や債券中心の商品も対象とする方向で議論されており、実現すれば年金の上乗せ収入として活用できる制度となります。”,

“mainEntityOfPage”: {

“@type”: “WebPage”,

“@id”: “https://taxlabor.com/koureisha-nisa-purachina-2026/”

},

“mainEntity”: {

“@type”: “FAQPage”,

“mainEntity”: [

{

“@type”: “Question”,

“name”: “高齢者向けNISAは65歳になったら自動的に利用できますか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “制度が実現しても、別途申し込み手続きが必要になると予想されます。高齢者向けNISAは新NISA制度とは別の制度として創設される見込みです。65歳になっても自動的には利用できず、金融機関での口座開設手続きが必要になると予想されます。”

}

},

{

“@type”: “Question”,

“name”: “新NISAと高齢者向けNISA、両方同時に使えますか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “併用できる可能性が高いと考えられます。高齢者向けNISAは新NISA制度とは別枠で創設される見込みのため、両方同時に利用できる可能性が高いです。ただし、それぞれに年間投資上限があると予想されます。”

}

},

{

“@type”: “Question”,

“name”: “制度が実現しない可能性はありますか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “はい、現時点では構想段階のため実現しない可能性もあります。2025年12月の税制改正大綱で正式に決定されるまで、制度が実現するかどうかは不確実です。また、実現したとしても当初の構想と異なる内容になる可能性があります。”

}

},

{

“@type”: “Question”,

“name”: “毎月分配型投資信託のリスクを教えてください”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “主なリスクは「タコ配」「高い手数料」「為替リスク」です。運用益以上の分配金を支払う「タコ配」により元本が減るリスク、年1.5〜3%程度の高い信託報酬、海外資産への投資による為替リスクなどがあります。商品選択時は十分な検討が必要です。”

}

},

{

“@type”: “Question”,

“name”: “相続時に高齢者向けNISA口座はどうなりますか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “一般的なNISA制度と同様の取り扱いになると予想されます。相続人に承継されますが、相続時点で非課税特典は終了し、相続人の課税口座に移管されると予想されます。ただし、相続時の時価で取得価額がリセットされるため、含み益に対する課税はありません。”

}

}

]

}

}