2025年-2026年版|パート『年収の壁』完全ガイド(110万,106万,123万,130万,150万,160万,178万,201万)手取りが減る分岐点は?

公開日: 2025.11.02

最終更新日: 2025.12.21

最終更新日:2025年12月21日(2025年12月19日 正式決定版)

この記事で分かること

- 2025年から適用される7つの年収の壁の詳細

- 178万円の壁(所得税・2026年1月から)の正確な内容

- 160万円の壁(2025年分所得税)の適用期間

- 住民税110万円の壁(2025年適用、2026年6月徴収開始)

- 106万円の壁撤廃(2026年10月予定)のスケジュール

- 201.6万円の壁(配偶者特別控除終了の正確な金額)

- 各壁を超えた場合の手取りシミュレーション

- 損しない働き方の具体的アクションプラン

目次

- 2025-2026年の「年収の壁」とは?【最新7つの壁】

- 住民税110万円の壁【2025年適用、2026年6月徴収】

- 106万円の壁とは?【2026年10月撤廃予定】

- 123万円の壁(配偶者控除)【2025年1月から】

- 130万円の壁【判定方法が2026年4月変更】

- 150万円の壁(19~22歳の特定扶養)【2025年1月から】

- 160万円の壁【2025年分所得税】

- 178万円の壁(所得税)【2025年12月19日決定、2026年1月から】

- 201.6万円の壁(配偶者特別控除終了)

- 手取りシミュレーション【2025-2026年版】

- 2026年以降の見通しと注意点

- よくある質問(FAQ)

1. 2025-2026年の「年収の壁」とは?【最新7つの壁】

「年収の壁」とは、パートやアルバイトの年収が一定額を超えると、税金や社会保険料の負担が発生し、手取り収入が減少する現象を指します。

2025年度税制改正(2024年12月決定)および2025年12月19日の2026年度税制改正大綱の正式決定により、これまでの「年収の壁」が大きく変わります。従来の5つの壁から7つの壁に増加し、より複雑になりました。

2025-2026年の7つの壁(金額順)

| 年収の壁 | 種類 | 影響内容 | 適用時期 |

|---|---|---|---|

| 110万円 | 住民税 | 住民税の課税開始(市区町村により93万円~110万円) | 2025年適用、2026年6月徴収 |

| 106万円 | 社会保険 | 社会保険加入義務(従業員51人以上の企業) | 2026年10月撤廃予定 |

| 123万円 | 税金(配偶者控除) | 配偶者控除の対象外(配偶者特別控除に移行) | 2025年1月から |

| 130万円 | 社会保険 | 社会保険の扶養から外れる(全従業員対象) | 判定方法2026年4月変更 |

| 150万円 | 税金(特定扶養) | 19~22歳の特定扶養親族の段階的控除減少 | 2025年1月から(税制) 2025年10月から(社会保険) |

| 160万円 | 税金(所得税) | 基礎控除10万円上乗せ終了(2025年分のみ) 配偶者特別控除満額上限 |

2025年1月~12月分 |

| 178万円 | 税金(所得税) | 基礎控除10万円上乗せ終了(2026年分以降) | 2026年1月から |

| 201.6万円 | 税金(配偶者特別控除) | 配偶者特別控除が完全になくなる(正確には2,015,999円) | 2025年1月から |

💡 重要ポイント

- 123万円の壁は2025年1月から適用(2025年分所得から)

- 178万円の壁は所得税の壁で、2026年1月から適用(2026年分所得)

- 160万円の壁は2025年分の所得税に適用(2025年1月~12月の収入)

- 106万円の壁は2026年10月に撤廃予定(段階的に2029年まで拡大)

- 130万円の壁の判定方法が2026年4月から変更(労働契約ベース)

- 住民税110万円の壁は2025年の収入に適用(徴収は2026年6月から)

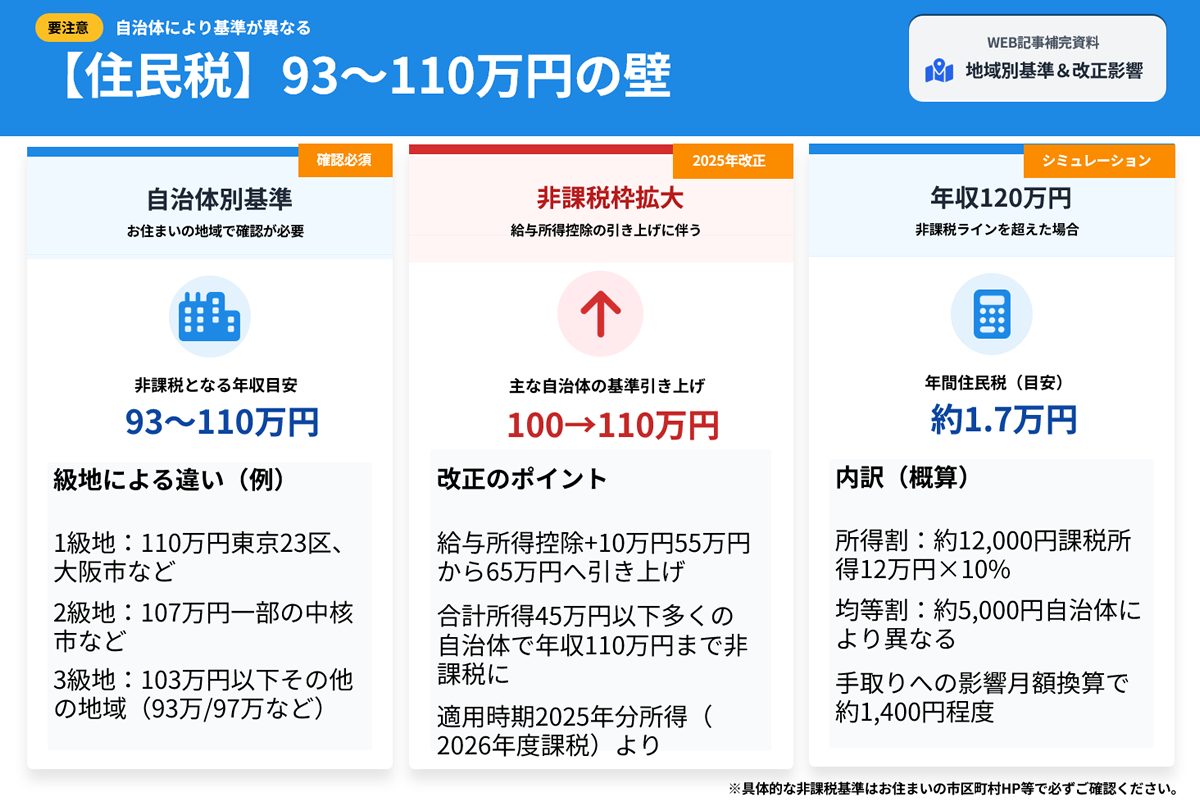

2. 住民税110万円の壁【2025年適用、2026年6月徴収】

住民税110万円の壁とは?

年収110万円を超えると住民税が課税される壁です。ただし、市区町村によって93万円~110万円と金額が異なります。

適用時期の注意点

- 2025年1月~12月の収入に対して適用

- 住民税は翌年度課税のため、実際の徴収は2026年6月から

- 給与所得控除の最低保障額が55万円→65万円に引き上げられたことで、従来の100万円から110万円に変更

住民税の金額(目安)

| 年収 | 住民税(年額) | 月額 |

|---|---|---|

| 110万円 | 約5,000円 | 約400円 |

| 120万円 | 約10,000円 | 約830円 |

| 130万円 | 約15,000円 | 約1,250円 |

⚠️ 注意事項

- 市区町村により金額が異なる(均等割・所得割の非課税基準)

- 扶養家族がいる場合は基準額が変わる

- 住民税の徴収は給与天引き(特別徴収)または納付書払い(普通徴収)

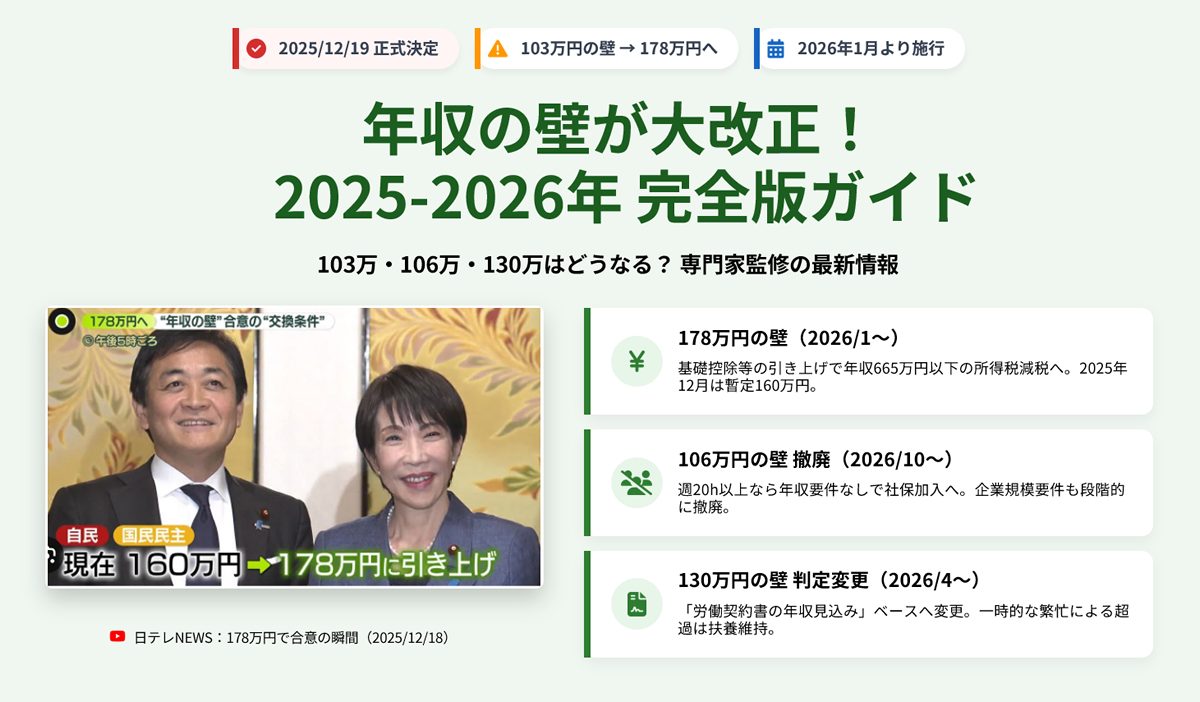

3. 106万円の壁とは?【2026年10月撤廃予定】

106万円の壁の現状

従業員51人以上の企業で働く場合、以下の条件を満たすと社会保険(厚生年金・健康保険)への加入義務が発生します:

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(年収約106万円)

- 2ヶ月を超えて雇用される見込み

- 学生でないこと

2026年10月の撤廃内容

2026年10月から、月額賃金8.8万円の要件が撤廃されます。これにより:

- 週20時間以上働けば、収入に関係なく社会保険に加入

- 短時間労働者の社会保険適用が拡大

- 「106万円の壁」という概念自体が消滅

段階的な適用拡大スケジュール

| 時期 | 対象企業 | 内容 |

|---|---|---|

| 2026年10月 | 51人以上 | 月額賃金要件(8.8万円)撤廃 |

| 2027年10月 | 全企業(1人以上) | 企業規模要件撤廃 |

| 2029年10月 | 個人事業所 | 個人事業所も対象に拡大 |

💡 106万円撤廃のメリット・デメリット

メリット

- 将来の年金額が増える(厚生年金加入)

- 健康保険の給付(傷病手当金など)が充実

- 収入を気にせず働ける

デメリット

- 社会保険料の負担(年収106万円で約16万円)

- 手取り収入が一時的に減少

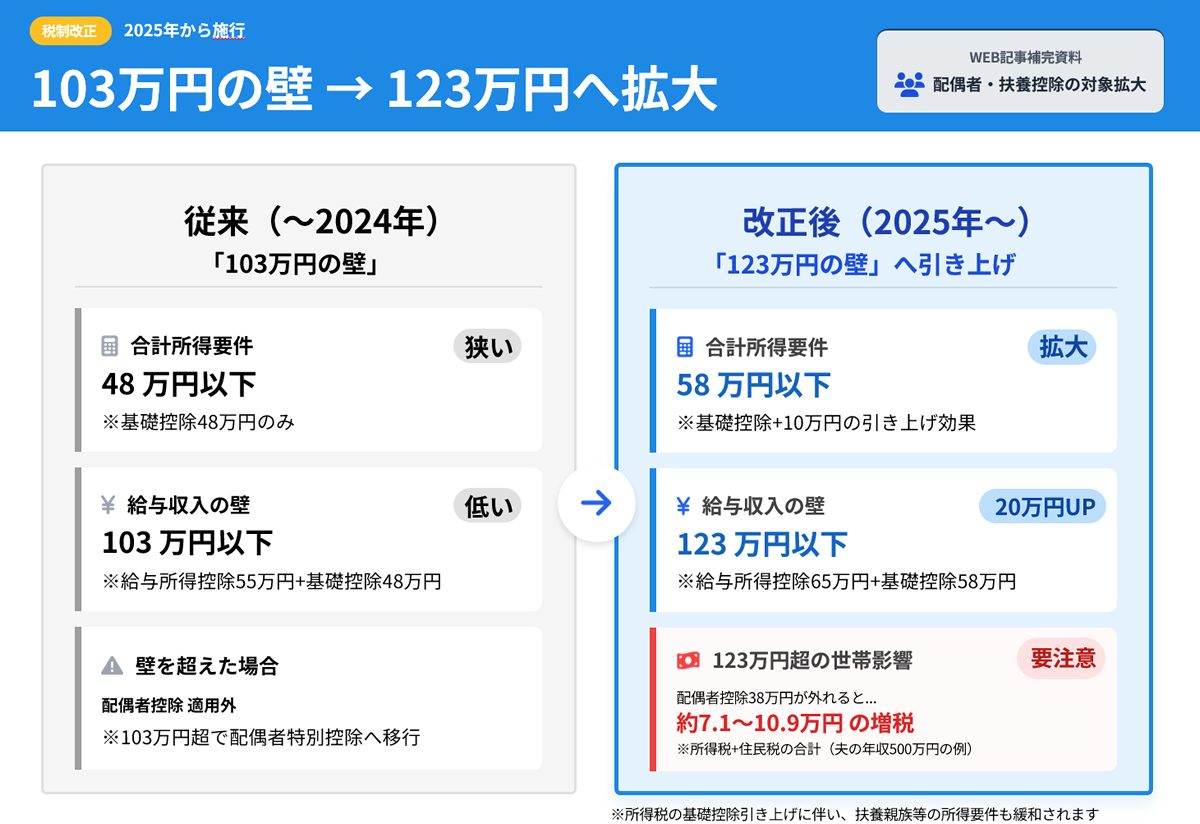

4. 123万円の壁(配偶者控除)【2025年1月から】

123万円の壁とは?

従来の103万円の壁が123万円に引き上げられます。配偶者の年収が123万円を超えると、配偶者控除(38万円)が受けられなくなり、配偶者特別控除に移行します。

適用開始:2025年1月から(2025年1月~12月の収入に適用、2025年年末調整で反映)

配偶者控除と配偶者特別控除の違い

| 控除種類 | 配偶者の年収 | 控除額 |

|---|---|---|

| 配偶者控除 | 123万円以下 | 38万円(70歳以上は48万円) |

| 配偶者特別控除 | 123万円超~201.6万円未満 | 38万円→1万円(段階的に減少) |

世帯主(納税者)の手取りへの影響

配偶者の年収が123万円を超えると、世帯主の所得税・住民税が増加します:

- 所得税:年間約3.8万円~19万円の増税(世帯主の所得による)

- 住民税:年間約3.3万円の増税

💡 配偶者手当への影響

多くの企業の配偶者手当(家族手当)の支給基準は103万円のままです。123万円に引き上げられるかは、各企業の就業規則次第です。人事部に確認しましょう。

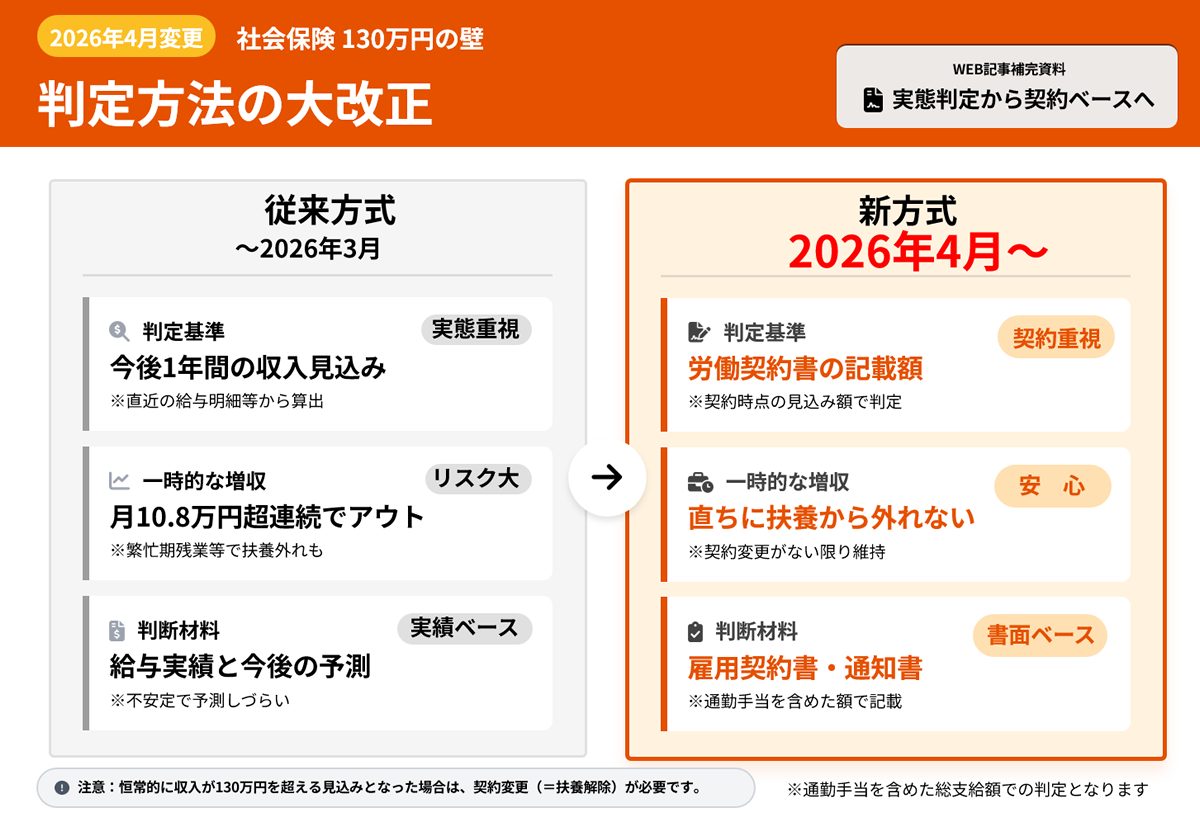

5. 130万円の壁【判定方法が2026年4月変更】

130万円の壁とは?

年収が130万円を超えると、社会保険の扶養(被扶養者)から外れ、自分で社会保険料を支払う義務が発生します。これはすべての労働者に適用されます(106万円の壁の対象外の人も含む)。

2026年4月からの判定方法変更

従来の「見込み年収」から「労働契約に基づく年収」に変更されます:

変更前(2026年3月まで)

- 過去の収入や残業代を含めて今後1年間の見込み年収で判定

- 一時的な残業で130万円を超えると扶養から外れるリスク

変更後(2026年4月から)

- 労働契約書に記載された賃金で判定

- 契約外の残業代・賞与は原則含まれない

- 予見可能性が向上し、安心して働ける

- 契約更新時に再判定

新判定方法の具体例

| 労働契約の内容 | 実際の年収 | 扶養判定 |

|---|---|---|

| 時給1,200円×月100時間=年収144万円 | 144万円 | 扶養から外れる |

| 時給1,000円×月100時間=年収120万円 | 残業込みで140万円 | 扶養内(契約ベース120万円) |

| 時給1,100円×月98時間=年収129万円 | 129万円 | 扶養内 |

⚠️ 注意点

- 契約更新時に労働時間・時給が変わると再判定

- 2026年4月以前に扶養から外れた人は、4月に再判定可能

- 詳細は加入する健康保険組合に確認が必要

130万円を超えた場合の負担

年収130万円を超えると、年間約20万円の社会保険料負担が発生します:

- 健康保険料:約10万円

- 厚生年金保険料:約10万円

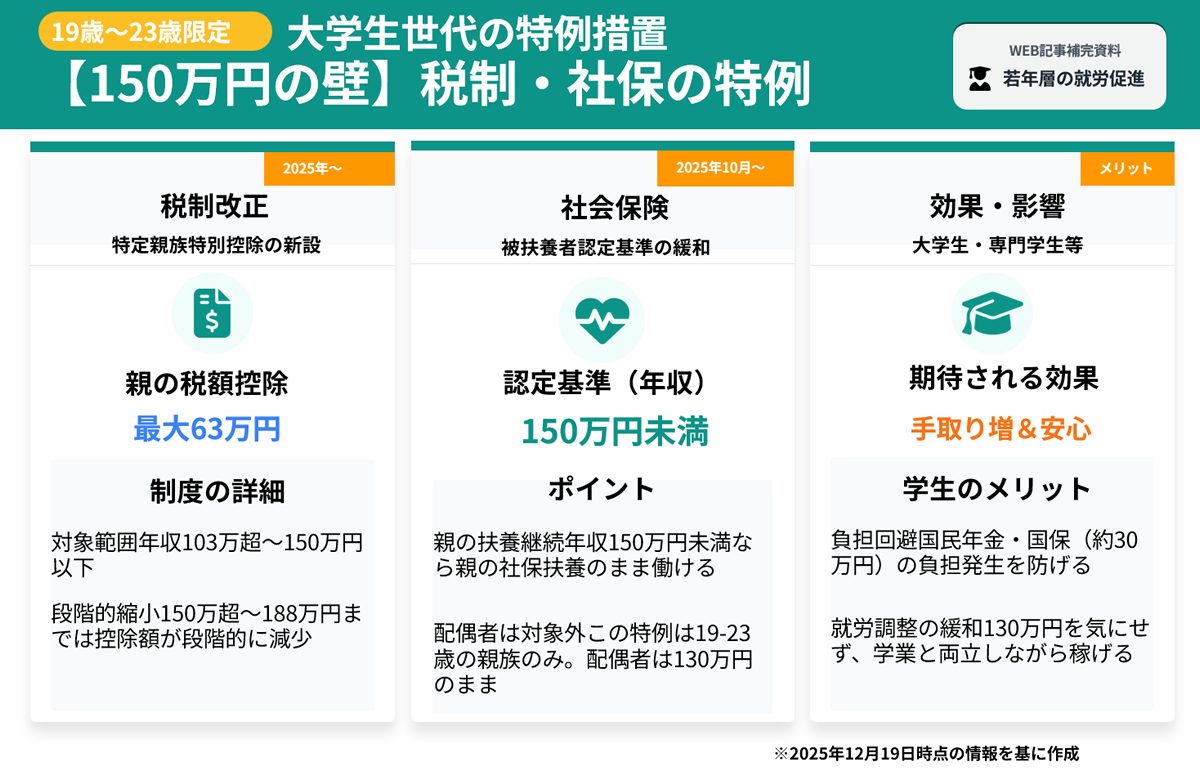

6. 150万円の壁(19~22歳の特定扶養)【2025年1月から】

150万円の壁とは?

19歳以上23歳未満(その年の12月31日時点、実質19~22歳)の子どもがアルバイトなどで働く場合の新しい壁です。

適用開始:

- 税制(特定親族特別控除):2025年1月から(2025年1月~12月の収入、2025年年末調整で反映)

- 社会保険(被扶養者認定):2025年10月1日から(130万円→150万円に拡大)

特定扶養控除の変更内容

従来(2024年まで)

- 子どもの年収が103万円以下:特定扶養控除63万円(住民税は45万円)

- 103万円を超えると控除がゼロになる

2025年1月から(税制)

- 子どもの年収が123万円以下:特定扶養控除63万円

- 123万円超~150万円以下:新設の特定親族特別控除(段階的に減少)

- 150万円超~188万円以下:特定親族特別控除(段階的に減少)

- 188万円を超えると控除がゼロ

特定親族特別控除の金額

| 子どもの年収 | 控除額(所得税) | 控除額(住民税) |

|---|---|---|

| 123万円以下 | 63万円 | 45万円 |

| 123万円超~130万円以下 | 58万円 | 41万円 |

| 130万円超~140万円以下 | 48万円 | 34万円 |

| 140万円超~150万円以下 | 38万円 | 27万円 |

| 150万円超~188万円以下 | 段階的に減少 | 段階的に減少 |

| 188万円超 | 0円 | 0円 |

💡 19~22歳の学生・若年労働者への影響

- 従来の103万円から123万円まで働いても親の控除を維持

- 123万円~188万円は段階的に控除が減少(急激な負担増を回避)

- 社会保険は2025年10月1日から150万円まで扶養に入れる

- 188万円を超えると親の控除がなくなる

7. 160万円の壁【2025年分所得税】

160万円の壁とは?

2025年分の所得税に適用される壁です。基礎控除が一時的に10万円上乗せ(48万円→58万円)されるため、所得税が課税されない年収の上限が160万円になります。

また、配偶者特別控除を満額(38万円)受けられる配偶者の年収上限も150万円から160万円に引き上げられました。

適用期間の重要ポイント

- 2025年1月~12月の収入に対して適用

- 2025年分の確定申告(2026年2~3月実施)または年末調整で反映

- 2026年1月以降の収入は178万円の壁が適用

計算の内訳

基礎控除58万円 + 給与所得控除65万円 + 所得金額調整控除37万円 = 160万円

⚠️ 混同注意

「160万円の壁」は2025年分のみの一時的な措置です。2026年以降は「178万円の壁」に変わります。

8. 178万円の壁(所得税)【2025年12月19日決定、2026年1月から】

178万円の壁とは?

2025年12月19日に正式決定された、2026年度税制改正の目玉です。2026年1月以降の収入(2026年分所得)から適用され、所得税が課税されない年収の上限が178万円になります。

決定の経緯

- 2025年12月19日、自民党・公明党・国民民主党の3党合意により2026年度税制改正大綱で正式決定

- 基礎控除を10万円上乗せ(48万円→58万円)する措置を2026年分も延長

- 対象は年収665万円以下の人(給与所得者の約8割)

- 2025年・2026年の2年間限定の暫定措置(2027年以降は未定、物価上昇率を見て2年ごとに見直し)

計算の内訳

基礎控除58万円 + 給与所得控除65万円 + 所得金額調整控除55万円 = 178万円

178万円の壁の対象者

- 給与収入が665万円以下の人

- パート・アルバイト、会社員、契約社員などすべての給与所得者

- 年金受給者は対象外

💡 178万円と160万円の違い

| 項目 | 160万円の壁 | 178万円の壁 |

|---|---|---|

| 適用期間 | 2025年1月~12月の収入 | 2026年1月以降の収入 |

| 所得金額調整控除 | 37万円 | 55万円 |

| 非課税上限 | 160万円 | 178万円 |

| 決定日 | 2024年12月 | 2025年12月19日 |

暫定措置について

- 基礎控除10万円上乗せは2025年・2026年の2年間限定

- 2027年以降は物価上昇率を見て2年ごとに見直し

- 2027年に延長されない場合、再び103万円(基礎控除48万円+給与所得控除55万円)に戻る可能性

📺 関連動画:自民党の譲歩と178万円の壁

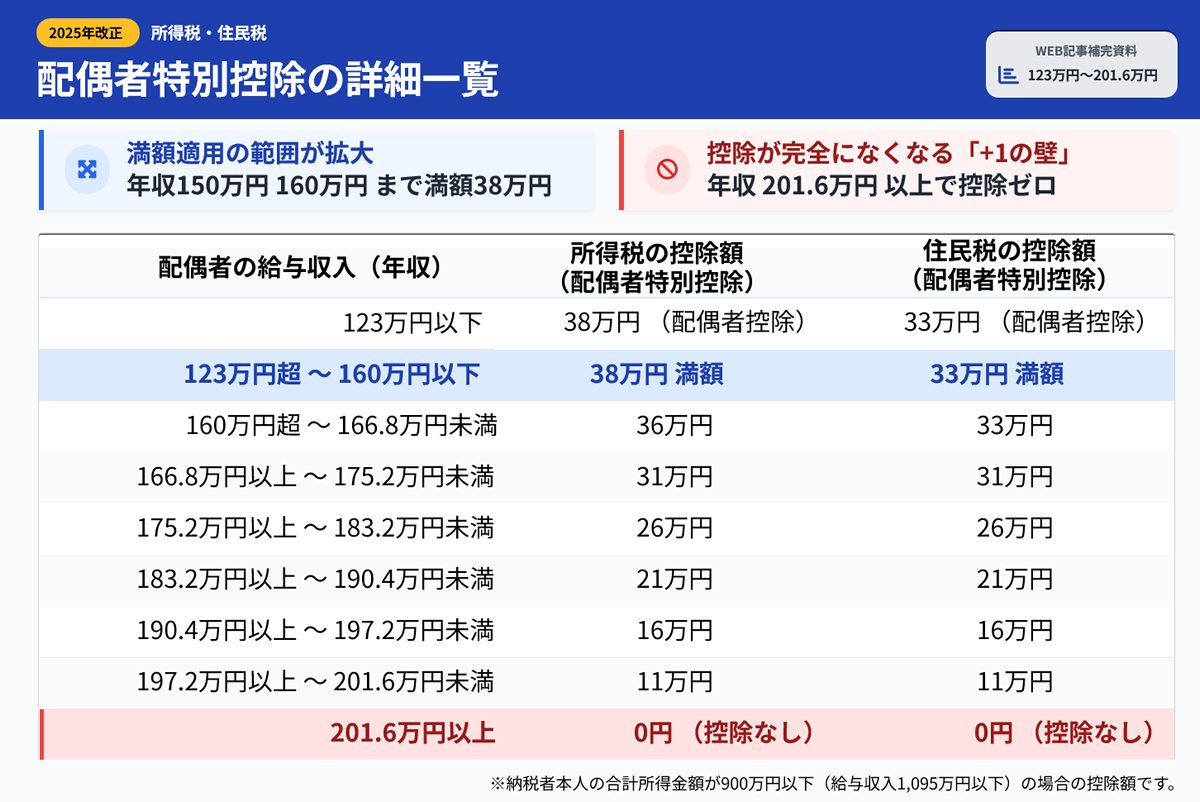

9. 201.6万円の壁(配偶者特別控除終了)

201.6万円の壁とは?

配偶者の年収が2,015,999円を超えると、配偶者特別控除が完全になくなる壁です。一般に「201万円の壁」と呼ばれますが、正確には201.6万円(2,015,999円)です。

適用開始:2025年1月から(配偶者特別控除の改正も2025年分から適用)

なぜ2,015,999円なのか?

配偶者特別控除の上限は合計所得金額133万円です:

- 給与収入2,015,999円 – 給与所得控除815,999円 = 合計所得金額1,330,000円

- 給与収入2,016,000円 – 給与所得控除816,000円 = 合計所得金額1,330,001円(上限超え)

つまり、2,015,999円までなら配偶者特別控除(1万円)が適用されますが、2,016,000円以上で控除がゼロになります。

配偶者特別控除の段階的減少(2025年改正版)

| 配偶者の年収 | 控除額(所得税) |

|---|---|

| 123万円以下 | 38万円(配偶者控除) |

| 123万円超~160万円以下 | 38万円(満額) |

| 160万円超~167万円以下 | 36万円 |

| 167万円超~175万円以下 | 31万円 |

| 175万円超~183万円以下 | 26万円 |

| 183万円超~190万円以下 | 21万円 |

| 190万円超~197万円以下 | 16万円 |

| 197万円超~201.6万円未満 | 11万円 |

| 201.6万円(2,015,999円)以下 | 1万円 |

| 201.6万円(2,016,000円)以上 | 0円 |

💡 201.6万円を超えても大きな問題はない

配偶者特別控除がゼロになっても、世帯主の税負担増はわずか(控除1万円×税率5~10% = 500円~1,000円程度)です。むしろ、配偶者の収入が増えるメリットの方が大きいです。

10. 手取りシミュレーション【2025-2026年版】

年収別の手取り額(概算)

以下は、社会保険に加入しない場合の手取り額です(独身・扶養なし、東京都在住を想定):

| 年収 | 所得税 | 住民税 | 社会保険料 | 手取り額 | 備考 |

|---|---|---|---|---|---|

| 100万円 | 0円 | 0円 | 0円 | 100万円 | 住民税非課税 |

| 110万円 | 0円 | 約5,000円 | 0円 | 約109.5万円 | 住民税課税開始 |

| 123万円 | 0円 | 約10,000円 | 0円 | 約122万円 | 配偶者控除上限 |

| 130万円 | 0円 | 約15,000円 | 約20万円 | 約108.5万円 | 社会保険加入で手取り減 |

| 150万円 | 約1万円 | 約25,000円 | 約23万円 | 約121.5万円 | 19-22歳特定扶養上限 |

| 160万円 | 0円(2025年分) | 約35,000円 | 約25万円 | 約131.5万円 | 2025年のみ所得税ゼロ 配偶者特別控除満額上限 |

| 178万円 | 0円(2026年分) | 約53,000円 | 約28万円 | 約145万円 | 2026年所得税ゼロ |

| 180万円 | 約1万円 | 約55,000円 | 約28万円 | 約146.5万円 | 所得税課税開始 |

| 201.6万円 | 約5万円 | 約75,000円 | 約31万円 | 約167万円 | 配偶者特別控除終了 |

具体例:年収123万円の場合の手取り計算

年収123万円、社会保険未加入、独身・扶養なし、東京都在住の場合:

所得税(2025年分)

- 給与収入:1,230,000円

- 給与所得控除:650,000円

- 給与所得:1,230,000円 – 650,000円 = 580,000円

- 基礎控除:580,000円(2025年は10万円上乗せ)

- 課税所得:580,000円 – 580,000円 = 0円

- 所得税:0円

住民税(2026年度分)

- 給与所得:580,000円

- 基礎控除:530,000円(住民税は所得税より10万円少ない)

- 課税所得:580,000円 – 530,000円 = 50,000円

- 所得割:50,000円 × 10% = 5,000円

- 均等割:5,000円(東京都)

- 住民税合計:5,000円 + 5,000円 = 10,000円

手取り

1,230,000円 – 10,000円 = 1,220,000円

⚠️ シミュレーションの注意点

- 社会保険料の金額は加入する保険組合により異なります

- 住民税は市区町村により異なります(均等割・所得割の税率)

- 扶養家族がいる場合は控除額が変わります

- 正確な金額は、年末調整または確定申告で確定します

11. 2026年以降の見通しと注意点

2027年以降の不確実性

- 178万円の壁は2026年の暫定措置で、2027年以降は未定

- 物価上昇率を見て2年ごとに見直し

- 延長されない場合、再び103万円(基礎控除48万円+給与所得控除55万円)に戻る可能性

配偶者手当の動向

- 多くの企業の配偶者手当は103万円基準のまま

- 123万円への引き上げは企業判断次第

- 勤務先の就業規則を確認しましょう

106万円の壁撤廃後の影響

- 短時間労働者の社会保険適用が大幅に拡大

- 将来の年金額が増えるメリットと、手取り減少のデメリット

- 長期的な視点でライフプランを見直す必要

最低賃金の上昇

- 2025年の全国平均最低賃金は1,121円(2025年10月から)

- 今後も継続的に上昇する見込み

- 同じ労働時間でも年収が「壁」を超えやすくなる

💡 損しない働き方のポイント

- 目先の税金だけでなく、長期的な収入を重視:社会保険加入は将来の年金増につながる

- 配偶者手当の基準を確認:企業の手当が103万円基準なら要注意

- 2027年以降の制度変更に注意:178万円の壁が延長されるか、毎年情報をチェック

- 130万円の壁は労働契約ベース:2026年4月以降は残業代を気にせず働ける

- ライフプランを見直す:老後資金、教育費など長期的な視点で判断

12. よくある質問(FAQ)

Q1. 2025年から働く場合、103万円と123万円と178万円のどれを目安にすればいいですか?

A. 2025年1月以降の収入の場合:

- 配偶者控除を受けたい → 123万円以内に抑える(2025年から適用)

- 所得税を払いたくない(2025年分) → 160万円以内に抑える

- 所得税を払いたくない(2026年分) → 178万円以内に抑える(年収665万円以下の人)

- 配偶者手当がある → 企業の基準(多くは103万円)を確認

ただし、178万円の壁は2026年分までの暫定措置です。2027年以降は変更される可能性があります。

Q2. 2025年12月に働いた分の給料を2026年1月に受け取った場合、160万円と178万円のどちらが適用されますか?

A. 給料を受け取った日が基準です。2026年1月に受け取った場合は2026年分の収入となり、178万円の壁が適用されます。

ただし、企業によって「支給日基準」「労働日基準」が異なるため、経理部に確認しましょう。

Q3. 106万円の壁が2026年10月に撤廃されたら、いつから社会保険に加入しますか?

A. 2026年10月以降、以下の条件を満たすと社会保険に加入します:

- 週20時間以上労働

- 従業員51人以上の企業

- 2ヶ月超の雇用見込み

- 学生でないこと

月額賃金の要件(8.8万円)が撤廃されるため、収入に関係なく加入対象になります。

Q4. 130万円の壁の判定方法が2026年4月に変わると、残業代は一切含まれませんか?

A. 労働契約に記載されていない残業代は原則含まれません。ただし、以下の点に注意:

- 契約書に「月○時間の残業込み」と記載されている場合は含まれる

- 契約更新時に労働時間・賃金が変わると再判定

- 詳細は加入する健康保険組合に確認が必要

Q5. 19~22歳の子どもがアルバイトをする場合、123万円と150万円のどちらを目安にすればいいですか?

A. 目的により異なります:

- 親の特定扶養控除(63万円)を満額受けたい → 123万円以内

- 親の控除を一部受けつつ、もっと稼ぎたい → 150万円以内(段階的に控除減少)

- 社会保険の扶養に入りたい → 150万円以内(2025年10月から)

- 親の控除は気にせず、自分で稼ぎたい → 188万円超も可

188万円を超えると親の控除はゼロになりますが、子ども本人の収入が増えるメリットがあります。

Q6. 住民税110万円の壁は、2026年6月から課税されるとのことですが、いつの収入が対象ですか?

A. 2025年1月~12月の収入が対象です。住民税は翌年度課税のため、2025年の収入に対する住民税が2026年6月から徴収されます。

ただし、市区町村により非課税基準が異なる(93万円~110万円)ため、お住まいの自治体に確認しましょう。

Q7. 配偶者手当は123万円に引き上げられますか?

A. 企業により異なります。税制上の配偶者控除は123万円に引き上げられましたが、企業の配偶者手当(家族手当)の基準は各企業の就業規則次第です。多くの企業は103万円のままです。

勤務先の人事部に確認しましょう。

Q8. 201.6万円を1円でも超えたら、配偶者特別控除は完全にゼロになりますか?

A. はい、2,016,000円以上で配偶者特別控除はゼロになります。ただし、控除額は1万円(所得税)なので、世帯主の税負担増はわずか(500円~1,000円程度)です。

むしろ、配偶者の収入が増えるメリットの方が大きいため、201.6万円を気にしすぎる必要はありません。

まとめ:2025-2026年は「年収の壁」を正しく理解して、損しない働き方を

2025-2026年は年収の壁が7つに増え、税制・社会保険制度が大きく変わる転換期です。特に以下のポイントを押さえましょう:

🎯 2025-2026年の重要ポイント

- 123万円の壁(配偶者控除):2025年1月から適用(2025年分所得)

- 160万円の壁:2025年1月~12月の収入に適用(2025年分所得)

- 178万円の壁(所得税):2025年12月19日決定、2026年1月から適用(2026年分所得)、暫定措置

- 106万円の壁撤廃:2026年10月予定、段階的に2029年まで拡大

- 130万円の壁判定変更:2026年4月から労働契約ベースに変更

- 住民税110万円の壁:2025年適用、2026年6月徴収開始

- 150万円の壁(19-22歳):2025年1月から(税制)、2025年10月から(社会保険)

- 201.6万円の壁:2025年1月から配偶者特別控除の改正適用

損しない働き方のアクションプラン

- 自分の目標年収を決める:配偶者控除・所得税・社会保険のどれを優先するか

- 勤務先の配偶者手当を確認:103万円基準なら要注意

- 2027年以降の制度変更に注意:178万円の壁が延長されるか、毎年情報をチェック

- 長期的な視点で判断:目先の税金より、社会保険加入による将来の年金増を重視

- 専門家に相談:複雑なケースは税理士・社労士に相談

「年収の壁」に縛られすぎず、自分と家族のライフプランに合った働き方を選びましょう。

監修者情報

📝 本記事の監修者について

寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)

税理士・社労士のダブルライセンスで450社以上を支援し、助成金受給実績25億円超、創業70年の信頼と実績を持つ専門家集団です。

テレビ朝日『羽鳥慎一モーニングショー』出演、日本最大級BtoBマッチングサイト「アイミツ」にて3年連続実績部門全国1位(2023・2024・2025年)。

※本記事の内容は2025年12月19日時点の情報に基づいています。今後の法改正により内容が変更される可能性がありますので、最新情報は国税庁・厚生労働省などの公式サイトでご確認ください。

関連記事

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。

公式サイトを確認する

公式サイトを確認する