【2026年版】「お金に弱いまま」を卒業!新NISA・iDeCo・手当「何からやる?」優先順位完全ガイド

公開日: 2026.01.01

最終更新日: 2026.01.01

結論:2026年は制度改正の転換点、2027年は新制度スタートの年。新NISA、iDeCo、こども支援NISA、児童手当、各種支援制度を正しい順番で活用すれば、誰でも確実に資産形成できます。この記事では、何から始めるべきか、優先順位を明確にして解説します。

2025年12月19日、令和8年度税制改正大綱でこども支援NISAが正式決定。2027年1月からスタートします。さらに2026年1月からiDeCo退職所得控除の10年ルール開始、2027年1月からiDeCo拠出年齢延長・拠出限度額引き上げも実施予定。2026-2027年は制度改正が重なる「資産形成元年」となります。

この記事を読むことで、以下のメリットを得られます:

- 制度の全体像が一目で分かる

- やること順が明確になり、迷わず行動できる

- 取りこぼしゼロで使える制度を最大活用

- 家族全体で最適な資産形成戦略を構築

目次

- 【全体像】2026-2027年に使える制度一覧

- 【判断基準】優先順位の決め方

- 【STEP1】まず確実に受け取る:手当・支援制度

- 【STEP2】会社員なら最優先:iDeCo

- 【STEP3】全員おすすめ:新NISA

- 【STEP4】子育て世帯:こども支援NISA

- 【STEP5】余裕資金の活用:その他の選択肢

- 【パターン別】あなたに最適なやること順

- よくある失敗と対策

- まとめ:2026年から始める資産形成アクションプラン

- よくある質問(FAQ)

【全体像】2026-2027年に使える制度一覧

まず、2026-2027年に活用できる主な制度を整理しましょう。

| 制度名 | 対象者 | 年間上限額 | 税制メリット | 開始時期 |

|---|---|---|---|---|

| 新NISA | 18歳以上 | 360万円 | 運用益非課税 | 2024年〜 |

| iDeCo | 20〜70歳未満 | 14.4〜90万円 | 掛金全額所得控除+運用益非課税 | 継続中 |

| こども支援NISA | 0〜17歳 | 60万円 | 運用益非課税 | 2027年1月〜 |

| 児童手当 | 0〜高校生 | 最大36万円/年 | 非課税給付 | 2024年10月拡充 |

| 住宅ローン控除 | 住宅購入者 | 最大35万円/年 | 税額控除 | 継続中 |

| ふるさと納税 | 全納税者 | 収入による | 実質2,000円負担 | 継続中 |

✅ 2026-2027年の重要ポイント

- こども支援NISA開始:2027年1月、子育て世帯の資産形成が大きく前進

- iDeCo拠出延長:2027年1月から70歳未満まで拠出可能に

- iDeCo拠出限度額引き上げ:2027年1月、会社員は月6.2万円、自営業は月7.5万円に

- iDeCo 10年ルール:2026年1月から退職金との空白期間が10年に(受取時の税制注意)

- 児童手当拡充継続:2024年10月拡充分がフル活用できる

- 制度の複合活用:家族4人で年間最大960万円の非課税投資枠

【判断基準】優先順位の決め方

どの制度から始めるべきか。判断基準は以下の3つです。

基準①:確実性(リスクとリターン)

確実にもらえる・節税できる制度を最優先にします。

- 手当・給付金:100%確実(申請すれば必ずもらえる)

- iDeCo:節税効果確実(掛金全額所得控除)

- 新NISA・こども支援NISA:運用次第(元本割れリスクあり)

基準②:即効性(すぐに効果が出るか)

今すぐ効果が出る制度を優先します。

- 児童手当:即効(申請後すぐ入金)

- iDeCo:年末調整で即効(所得税還付)

- ふるさと納税:即効(返礼品+翌年住民税控除)

- 新NISA:長期(10年以上の運用が前提)

基準③:拘束性(お金の自由度)

流動性の高い制度から始めるのが安全です。

- 新NISA:いつでも引き出し可能

- こども支援NISA:12歳以降引き出し可能

- iDeCo:原則60歳まで引き出し不可

⚠️ 重要な考え方

「全部やらなきゃ」と焦る必要はありません。確実性の高いものから順番に、無理のない範囲で始めることが成功の秘訣です。

【STEP1】まず確実に受け取る:手当・支援制度

最優先は「申請すれば確実にもらえるお金」です。投資より先に、取りこぼしをなくしましょう。

①児童手当(子育て世帯)

| 項目 | 内容 |

|---|---|

| 対象 | 0歳〜高校生 |

| 金額 | 月1〜3万円(年齢・出生順による) |

| 申請先 | 住所地の市区町村 |

| ポイント | 2024年10月拡充、高校生まで対象拡大 |

やること:

- 出生届提出後15日以内に市区町村に申請

- 毎年6月の現況届を忘れずに提出

- 受給した手当は即、こども支援NISAへ自動積立設定

②住宅ローン控除(住宅購入者)

| 項目 | 内容 |

|---|---|

| 対象 | 住宅ローンを組んで住宅購入した人 |

| 控除額 | 年末ローン残高の0.7%(最大35万円/年) |

| 期間 | 最長13年間 |

| 申請 | 初年度は確定申告、2年目以降は年末調整 |

やること:

- 購入翌年の2月〜3月に確定申告

- 2年目以降は会社に「年末残高証明書」提出

- 控除額が所得税で引ききれない場合、住民税からも控除

③ふるさと納税(全納税者)

| 項目 | 内容 |

|---|---|

| 対象 | 所得税・住民税を納めている人 |

| メリット | 実質2,000円で返礼品がもらえる |

| 上限額 | 収入・家族構成により異なる |

| 申請 | ワンストップ特例または確定申告 |

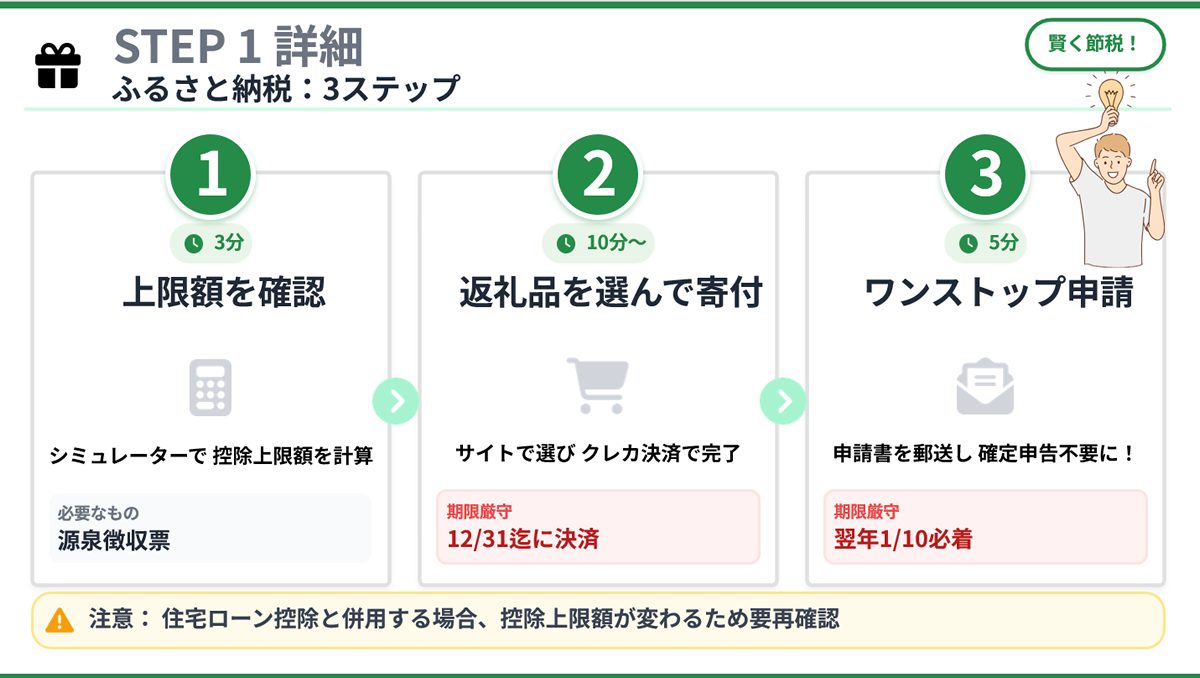

やること:

- シミュレーションサイトで控除上限額を確認(超簡単!3分で完了)

- 12月31日までに寄付完了

- ワンストップ特例申請書を翌年1月10日までに提出

📱 おすすめシミュレーションサイト

| サイト名 | 特徴 | URL |

|---|---|---|

| さとふる | 源泉徴収票の数字を入力するだけ、初心者向け | シミュレーター |

| 楽天ふるさと納税 | 楽天ポイントも貯まる、詳細計算可能 | シミュレーター |

| ふるさとチョイス | 自治体数最多、詳細シミュレーション | シミュレーター |

💡 シミュレーション例

| 年収 | 家族構成 | 控除上限額の目安 |

|---|---|---|

| 400万円 | 独身・共働き | 約4.2万円 |

| 500万円 | 独身・共働き | 約6.1万円 |

| 600万円 | 独身・共働き | 約7.7万円 |

| 600万円 | 夫婦+子1人(高校生) | 約6.0万円 |

| 800万円 | 独身・共働き | 約12.9万円 |

| 1,000万円 | 独身・共働き | 約17.6万円 |

✅ ふるさと納税の超簡単3ステップ

- シミュレーションサイトで上限額を確認(3分)

- 源泉徴収票を手元に準備

- 「給与収入」「扶養家族数」を入力

- 上限額が自動計算される

- 返礼品を選んで寄付(10〜30分)

- さとふる、楽天ふるさと納税などで返礼品を選択

- クレジットカードで支払い(ポイントも貯まる)

- 12月31日までに完了すること

- ワンストップ特例を申請(5分)

- 寄付先が5自治体以内ならワンストップ特例でOK

- 申請書を翌年1月10日までに郵送

- 6自治体以上なら確定申告が必要

たったこれだけで、実質2,000円で数万円分の返礼品がもらえます!

🎁 人気返礼品ジャンル

- 食品:米、肉、海鮮、フルーツ、調味料

- 日用品:トイレットペーパー、ティッシュ、洗剤

- 家電:炊飯器、掃除機、空気清浄機

- 旅行券・宿泊券:温泉旅館、ホテル、体験ツアー

⚠️ ふるさと納税の注意点

- 上限額を超えると自己負担:シミュレーション結果より少し余裕を持つ

- 住宅ローン控除との併用:控除上限額が下がる場合があるので再計算

- 12月31日までに決済完了:申込だけでなく、支払い完了が必要

- ワンストップ特例の期限厳守:翌年1月10日必着

④医療費控除(年間10万円以上の医療費がある家庭)

家族全員分の医療費をまとめて、最も収入が高い人で申告すると還付額が最大になります。

| 項目 | 内容 |

|---|---|

| 対象 | 年間10万円以上の医療費を支払った人 |

| 控除額 | (医療費総額 – 10万円)× 所得税率 |

| 申請方法 | 確定申告(翌年2〜3月) |

| 家族分合算 | 生計を一にする家族全員分をまとめてOK |

💡 医療費控除の賢い使い方

基本ルール:

- 家族全員分をまとめる:夫、妻、子どもの医療費を合算できる

- 誰が申告するか重要:総所得200万円以上の場合は収入が高い人、200万円未満の場合は個別に計算して有利な方で申告

- 5年間さかのぼれる:過去の医療費も申告可能

📝 意外と対象になるもの(見落としがち!)

| カテゴリ | 対象になるもの |

|---|---|

| 通院費 | 電車・バス代(記録をつけておく)、タクシー代(やむを得ない場合) |

| 歯科治療 | インプラント、歯列矯正(子どもの発育のため)、セラミック治療 |

| 妊娠・出産 | 妊婦健診、分娩費用、入院費用、通院交通費 |

| メガネ・コンタクト | 医師の処方箋があるもの(視力矯正目的) |

| 市販薬 | 風邪薬、胃腸薬、湿布など(セルフメディケーション税制も利用可) |

| 介護費用 | 介護保険サービス(訪問介護、デイサービスなど) |

| その他 | 入院時の食事代、差額ベッド代(医師の指示がある場合) |

💰 還付額シミュレーション

| 年収 | 医療費総額 | 控除額 | 還付額の目安 |

|---|---|---|---|

| 400万円 | 30万円 | 20万円 | 約4万円 |

| 600万円 | 50万円 | 40万円 | 約8万円 |

| 800万円 | 50万円 | 40万円 | 約9.2万円 |

| 1,000万円 | 100万円 | 90万円 | 約24.3万円 |

やること:

- 領収書を1年間保管:病院、薬局、交通費のメモなど

- 家族全員分を集める:夫、妻、子ども、親(生計を一にする場合)

- 最も収入が高い人で申告:所得税率が高い人ほど有利

- 確定申告で申請:翌年2〜3月にe-Taxまたは税務署で申告

💡 医療費控除の裏ワザ

- 総所得200万円以上の場合:収入が高い方で申告すると還付額が最大に

- 例:夫年収600万円(所得税率20%)、妻年収400万円(所得税率10%)

- 医療費50万円の場合

- 夫で申告:還付額 約8万円

- 妻で申告:還付額 約4万円

- 差額4万円!総所得200万円以上なら収入が高い方で申告

- 総所得200万円未満の場合:控除額の計算式が「所得の5%」になるため、ケースバイケース。シミュレーションして有利な方で申告

⚠️ 医療費控除の注意点

- 保険金は差し引く:生命保険の入院給付金、高額療養費などは医療費から差し引く

- 美容目的は対象外:美容整形、美容目的の歯列矯正は対象外

- 健康診断は原則対象外:ただし、重大な疾病が発見された場合は対象になることも

- 領収書の保管:5年間保管義務あり(税務調査に備える)

💡 STEP1のゴール

児童手当、住宅ローン控除、ふるさと納税など、確実にもらえるお金を100%受け取る体制を整えましょう。これだけで年間数十万円の差が出ます。

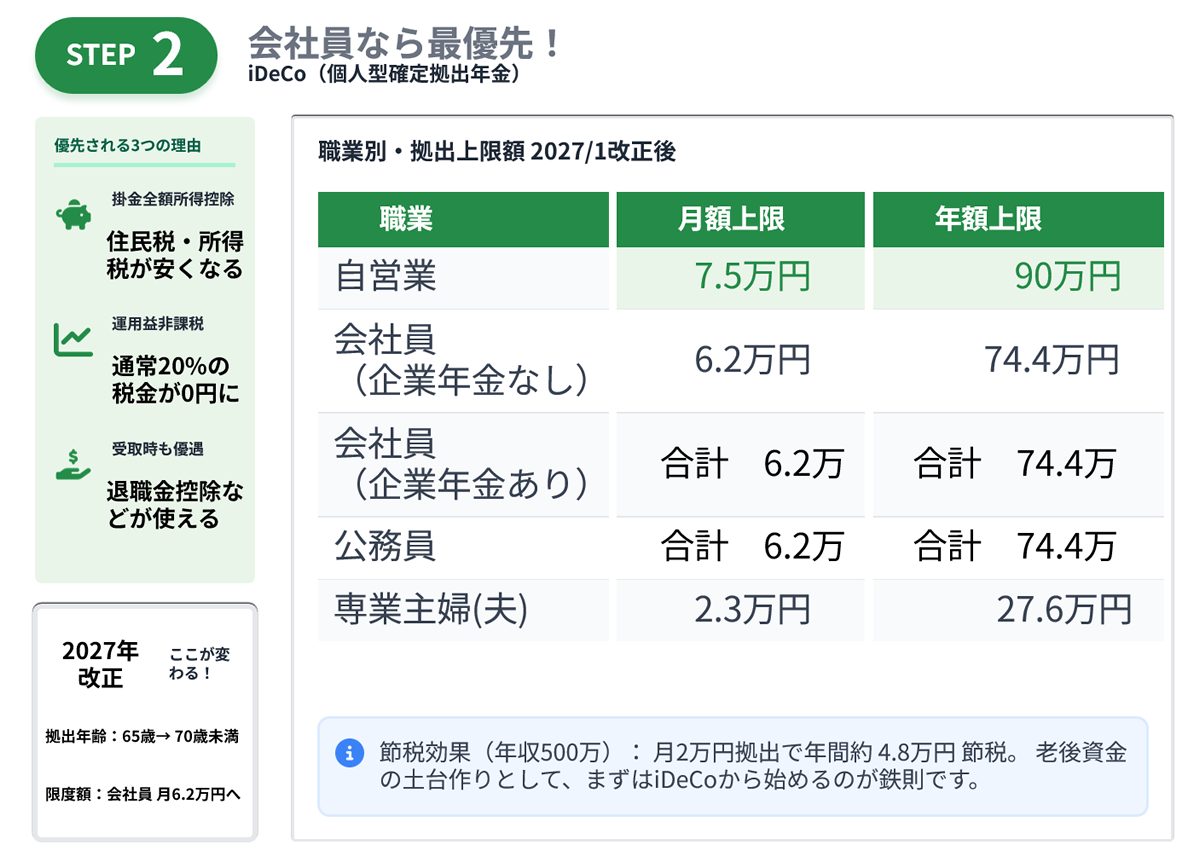

【STEP2】会社員なら最優先:iDeCo

STEP1の手当・控除を確保したら、次は確実に節税効果が出るiDeCoです。

iDeCoが優先される理由

- 掛金が全額所得控除:年収500万円の人が月2万円拠出すると、年間約4.8万円の節税

- 運用益が非課税:通常20%課税される運用益が非課税

- 受取時も優遇:退職所得控除または公的年金等控除が適用

2027年の改正ポイント

| 項目 | 改正前 | 改正後(2027年1月〜) |

|---|---|---|

| 拠出年齢上限 | 65歳未満 | 70歳未満 |

| 受給開始年齢 | 60〜75歳 | 60〜75歳(変更なし) |

拠出上限額(職業別・2027年1月改正後)

| 職業 | 月額上限 | 年額上限 |

|---|---|---|

| 自営業 | 7.5万円 | 90万円 |

| 会社員(企業年金なし) | 6.2万円 | 74.4万円 |

| 会社員(企業年金あり) | 企業年金との合計で6.2万円 | 企業年金との合計で74.4万円 |

| 公務員 | 企業年金との合計で6.2万円 | 企業年金との合計で74.4万円 |

| 専業主婦(主夫) | 2.3万円 | 27.6万円 |

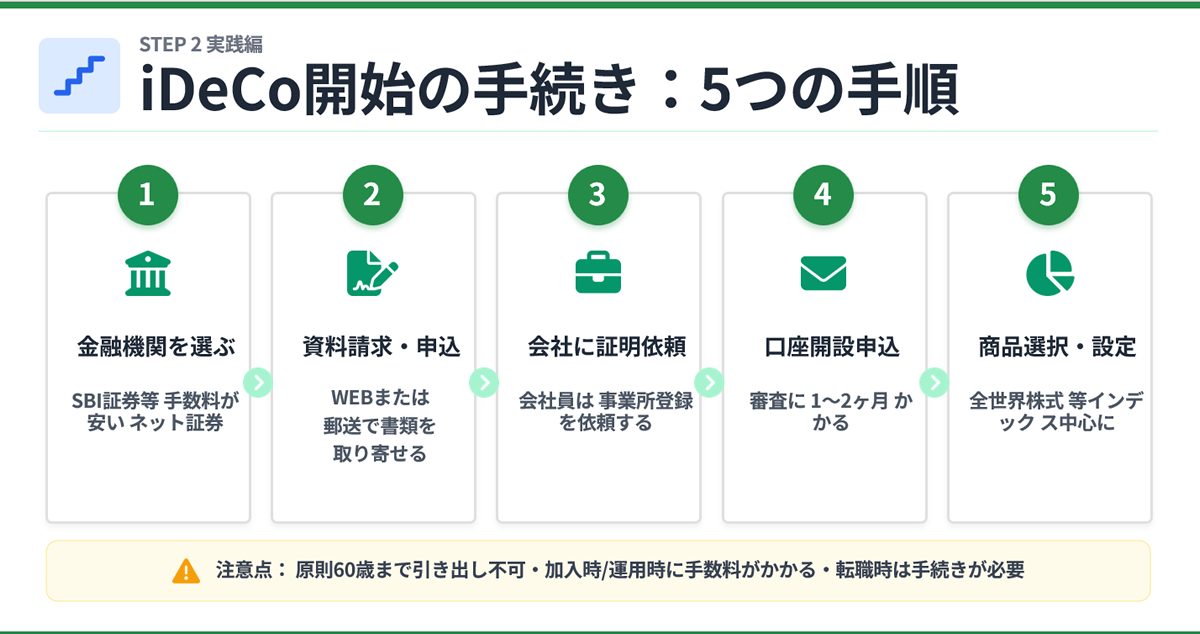

やること(iDeCo開始の手順)

- 金融機関を選ぶ:SBI証券、楽天証券、松井証券など手数料が安い金融機関

- 申込書類を請求:オンラインまたは資料請求

- 会社に書類記入を依頼:「事業所登録申請書」に会社の証明が必要

- 口座開設申込:必要書類を郵送(審査に1〜2ヶ月)

- 商品選択・掛金設定:インデックスファンド中心に分散投資

⚠️ iDeCoの注意点

- 原則60歳まで引き出せない:老後資金専用と割り切る

- 手数料がかかる:加入時・運用時・受取時に各種手数料発生

- 転職時の手続きが必要:企業年金の有無で上限額が変わる

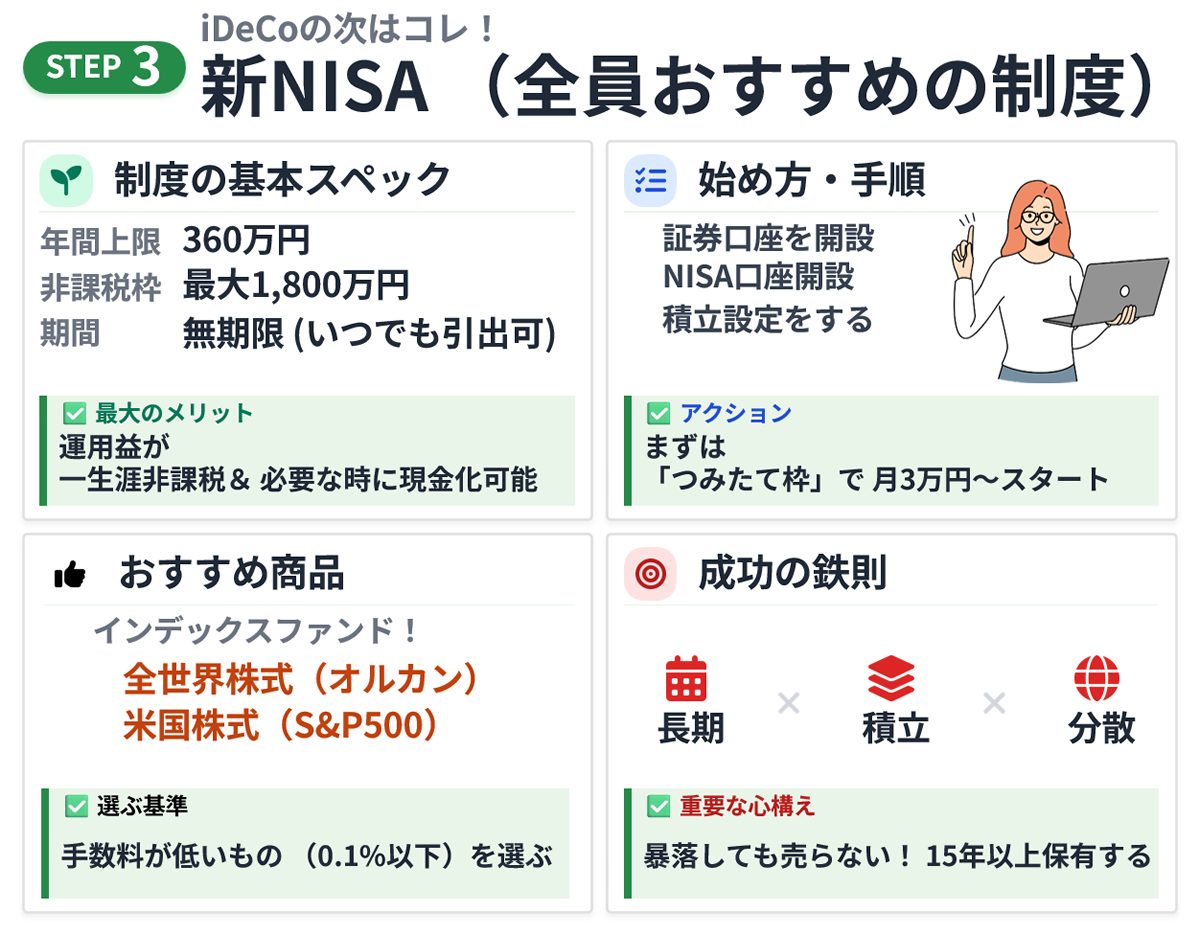

【STEP3】全員おすすめ:新NISA

iDeCoで老後資金を確保したら、次は柔軟性の高い新NISAです。

新NISAの基本

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(内数) | 1,200万円(内数) |

| 対象商品 | 金融庁選定の投資信託 | 上場株式、投資信託、ETF等 |

| 非課税期間 | 無期限 | 無期限 |

新NISAが優先される理由

- いつでも引き出し可能:教育費、住宅費、急な出費に対応できる

- 非課税期間が無期限:売却タイミングを自由に選べる

- 年間360万円の大型枠:夫婦で年720万円の非課税投資が可能

やること(新NISA開始の手順)

- 証券会社を選ぶ:SBI証券、楽天証券、マネックス証券など

- NISA口座開設:マイナンバーカードで最短即日開設

- つみたて投資枠から開始:全世界株式インデックスファンドなど

- 自動積立設定:月3万円〜10万円を無理のない範囲で

- 成長投資枠は慎重に:つみたて投資枠に慣れてから活用

おすすめ投資信託(つみたて投資枠)

| ファンド名 | 特徴 | 信託報酬 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界の株式に分散投資 | 0.05775% |

| eMAXIS Slim 米国株式(S&P500) | 米国の主要企業500社 | 0.09372% |

| 楽天・全世界株式インデックス・ファンド | 楽天ポイントも貯まる | 0.192% |

💡 STEP3のゴール

新NISA口座を開設し、つみたて投資枠で月3万円以上の自動積立を開始しましょう。10年後、20年後の自分への最高の投資です。

【STEP4】子育て世帯:こども支援NISA(こども向けNISA)

子どもがいる家庭は、こども支援NISA(こども向けNISA)で教育資金準備を開始しましょう。

こども支援NISA(こども向けNISA)の基本

| 項目 | 内容 |

|---|---|

| 対象年齢 | 0〜17歳 |

| 年間投資上限 | 60万円 |

| 非課税保有限度額 | 600万円 |

| 引き出し | 12歳以降、子の同意で可能 |

| 18歳到達時 | 成人NISAへ自動移管 |

| 開始時期 | 2027年1月 |

児童手当との組み合わせ戦略

パターン①:第1子・第2子(月1.5万円受給の場合)

- 児童手当:月1.5万円

- こども支援NISA:月1.5万円全額積立

- 18年後の期待額:約314万円(年利5%想定)

パターン②:第3子以降(月3万円受給の場合)

- 児童手当:月3万円

- こども支援NISA:月3万円全額積立

- 18年後の期待額:約629万円(年利5%想定)

やること(こども支援NISA開始の手順)

- 2026年秋〜冬の受付開始を待つ:金融機関が順次受付開始予定

- 証券会社を選ぶ:親のNISA口座と同じ金融機関が管理しやすい

- 口座開設申込:子どものマイナンバー、親権者の本人確認書類が必要

- 投資商品を選ぶ:つみたて投資枠対象商品から選択

- 児童手当を自動積立:受給口座から自動引き落とし設定

⚠️ こども支援NISAの注意点

- 12歳未満は原則引き出し不可:小学校入学金などは別途準備が必要

- 12歳以降は子の同意が必要:金融教育の機会として活用

- 元本割れリスクあり:長期投資を前提に運用

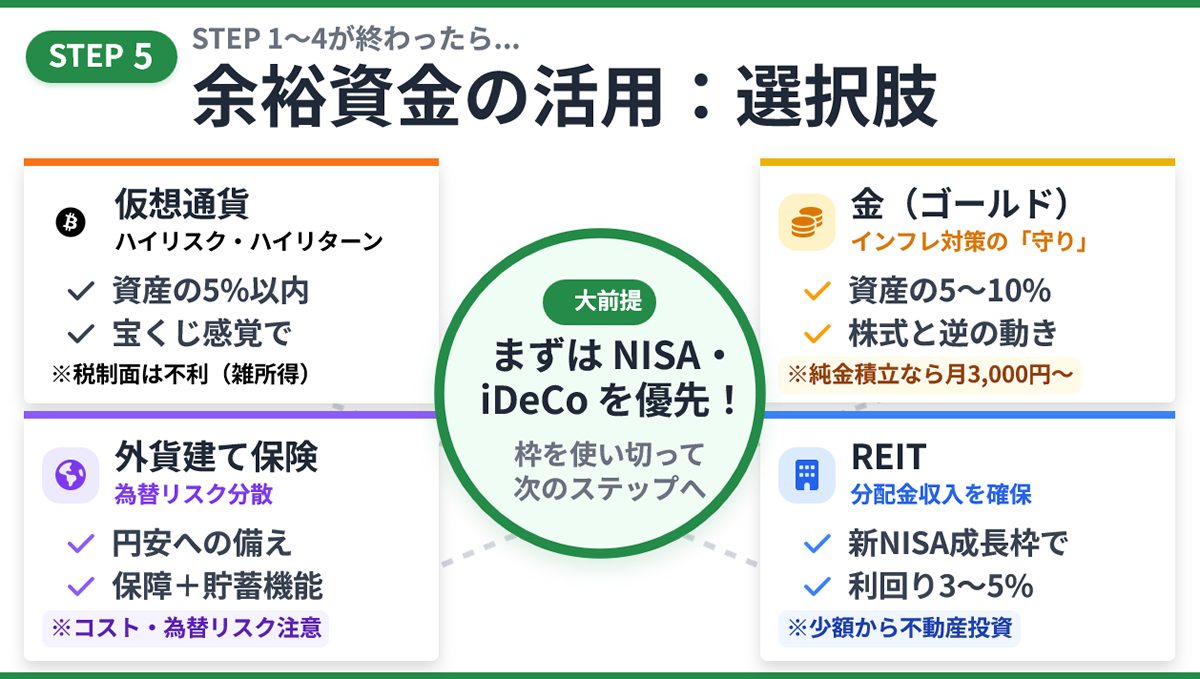

【STEP5】余裕資金の活用:その他の選択肢

STEP1〜4を実行して、まだ余裕がある場合の選択肢です。

①親の新NISA成長投資枠

つみたて投資枠120万円を使い切り、さらに余裕があれば成長投資枠(年240万円)を活用。個別株やアクティブファンドで攻めの運用が可能。

日本株も一定数保有を検討

- 全世界株式だけでなく、日本の高配当株や優待株も組み入れる

- 為替リスクのヘッジになり、配当金・株主優待で生活費補助

- 成長投資枠で個別株購入が可能

②ドルコスト平均法の徹底

投資の鉄則は「毎月定額・自動積立」です。

- 市場の上下に関わらず、毎月同じ金額を積み立て

- 価格が高い時は少なく、安い時は多く買える

- 感情に左右されず、機械的に続けることが成功の鍵

③金(ゴールド)投資でリスク分散

資産の10%程度を金で保有することで、株式市場の暴落リスクに備えることができます。

| 項目 | 内容 |

|---|---|

| 推奨配分 | 総資産の5〜10% |

| 購入方法 | 純金積立(毎月定額購入) |

| 推奨業者 | 田中貴金属、三菱マテリアル、楽天証券 |

| 最低購入額 | 月3,000円〜(手数料が最も安い) |

| 追加購入 | 必要に応じてスポット購入も可能 |

| 手数料 | 2.5〜3.0%程度(購入時) |

金投資のメリット:

- インフレ対策:物価上昇時に価値が上がりやすい

- リスク分散:株式市場と逆相関の動きをすることが多い

- 無国籍通貨:円安・ドル安など為替リスクに強い

- 少額から可能:月3,000円から積立できる

- 世界共通の価値:有事の際の安全資産

おすすめの購入方法:

- 田中貴金属のネット口座:手数料が比較的安い(2.5%程度)、追加購入も柔軟、月3,000円から積立可能

- 楽天証券の金ETF:売買手数料が安い、証券口座で一元管理

- SBI証券の純金積立:月1,000円から、NISA口座と同じ管理画面

やること:

- 田中貴金属などのネット口座を開設

- 月3,000円の自動積立を設定

- 総資産の10%に達したら積立停止または減額

- 必要に応じて追加購入(ボーナス時など)

⚠️ 金投資の注意点

- 利息・配当はつかない:値上がり益のみが収益源

- 購入時・売却時に手数料:頻繁な売買には向かない

- 価格変動リスク:短期的には大きく値下がりすることもある

- あくまで資産の一部:メインは株式・債券、金は保険として保有

- 長期保有が前提:10年以上の保有を見込んで購入

④生命保険(解約返戻金付き)で為替リスク分散

保障と貯蓄を兼ねた生命保険も、資産形成の選択肢の一つです。特に外貨建て保険は為替リスク分散になります。

終身保険・養老保険の特徴

| 種類 | 特徴 | 向いている人 |

|---|---|---|

| 円建て終身保険 | 死亡保障+解約返戻金、元本保証 | 為替リスクを取りたくない人 |

| 外貨建て終身保険 | 米ドル・豪ドル建て、高利回り期待 | 為替リスク分散したい人 |

| 外貨建て一時払い終身保険 | まとまった資金を一括運用 | 退職金の運用先を探している人 |

| 変額保険 | 運用成果により解約返戻金が変動 | 積極運用したい人 |

外貨建て保険のメリット

- 為替リスクの分散:円安時に資産価値が上昇、円だけに集中しない

- 高い予定利率:円建てより利回りが高い(米ドル建て3〜4%程度)

- 生命保険料控除:年間最大4万円の所得控除

- 死亡保障:万が一の際の保障も確保

- 相続対策:死亡保険金の非課税枠(500万円×法定相続人数)が使える

活用例①:月払い外貨建て終身保険

- 月々の保険料:2万円(約150ドル、1ドル=140円想定)

- 20年後の解約返戻金:約600万円(予定利率3.5%、為替変動なしの場合)

- 円安(1ドル=160円)なら約680万円、円高(1ドル=120円)なら約520万円

- 為替により±15%程度の変動リスク

活用例②:退職金の一時払い外貨建て終身保険

- 一時払保険料:1,000万円(約7.1万ドル、1ドル=140円想定)

- 10年後の解約返戻金:約1,100万円(予定利率3%、為替変動なしの場合)

- 円安進行時に外貨で受け取れば、為替差益も期待できる

- 死亡保険金は相続税の非課税枠が使える

⚠️ 外貨建て保険の注意点

- 為替リスクあり:円高時に解約すると元本割れの可能性

- 早期解約は大損:10年以内の解約は解約返戻金が大幅に少ない(70〜90%程度)

- 手数料が高い:保険関係費、為替手数料などが差し引かれる

- 複雑な商品構造:十分理解してから加入すること

- 為替手数料:円→外貨、外貨→円の両方で手数料発生(往復2〜4%)

生命保険の位置づけ:

- 第一優先ではない:NISA・iDeCoを優先

- 為替分散の手段:資産の一部(10〜20%程度)を外貨で持つ選択肢

- 保障も必要な場合:死亡保障が必要なら掛け捨て+NISAより有利な場合も

- 長期保有前提:20年以上保有できる資金で加入

- 退職金の運用先:一時払い外貨建て終身保険は相続対策としても有効

⑤REIT(不動産投資信託)でリスク分散

不動産投資はハードルが高いと感じる方に、少額から始められるREITがおすすめです。

REITとは?

| 項目 | 内容 |

|---|---|

| 正式名称 | Real Estate Investment Trust(不動産投資信託) |

| 仕組み | 投資家から集めた資金で不動産を購入・運用し、賃料収入や売却益を分配 |

| 最低投資額 | 数万円〜(株式と同様に1口から購入可能) |

| 分配金 | 年2回、利益の90%超を分配(分配金利回り3〜5%程度) |

| 購入方法 | 証券会社で株式と同様に売買 |

REITのメリット

- 少額から不動産投資:実物不動産なら数千万円必要だが、REITなら数万円から

- 分散投資:複数の不動産に投資するため、1つの物件リスクを回避

- 高い分配金利回り:年3〜5%程度の分配金が期待できる

- 流動性が高い:株式と同様にいつでも売買可能

- 新NISAで購入可能:成長投資枠で購入すれば分配金・売却益が非課税

REIT vs 実物不動産投資

| 比較項目 | REIT | 実物不動産 |

|---|---|---|

| 初期投資額 | 数万円〜 | 数百万〜数千万円 |

| 管理の手間 | 不要(プロが運用) | 必要(入居者募集、修繕など) |

| 流動性 | 高い(いつでも売却可能) | 低い(売却に数ヶ月〜1年) |

| 分散投資 | 可能(複数物件) | 困難(1〜数物件) |

| リスク | 価格変動リスク | 空室・災害・価格下落リスク |

おすすめREIT(J-REIT)の種類

| 種類 | 投資対象 | 特徴 |

|---|---|---|

| オフィスREIT | オフィスビル | 景気に敏感、高利回り期待 |

| 住宅REIT | 賃貸マンション | 安定収益、景気に左右されにくい |

| 物流REIT | 物流施設・倉庫 | EC市場拡大で成長期待 |

| ホテルREIT | ホテル・旅館 | インバウンド需要に連動 |

| 商業施設REIT | ショッピングセンター | 消費動向に連動 |

| 総合型REIT | 複数種類に分散 | リスク分散、安定性重視 |

新NISAでREITを購入する方法

- 証券会社で新NISA口座を開設(既に持っている場合はスキップ)

- 成長投資枠でREITを購入(つみたて投資枠では購入不可)

- 分散投資を心がける:複数のREITに分散、または総合型REITを選ぶ

- 分配金を再投資:分配金でさらにREITを購入し、複利効果を狙う

REITの活用例

パターン①:新NISA成長投資枠で購入

- 月5万円を株式投資信託、月3万円をREITに投資

- 株式と不動産の両方に分散投資

- 分配金・売却益ともに非課税

パターン②:配当金生活を目指す

- 新NISAでREITを1,000万円分購入(分配金利回り4%想定)

- 年間40万円の分配金(非課税)

- 老後の年金上乗せ収入として活用

⚠️ REITの注意点

- 価格変動リスク:株式と同様に市場価格が変動する

- 金利上昇リスク:金利が上がるとREIT価格が下がる傾向

- 不動産市況の影響:不動産市場の低迷時は分配金が減少する可能性

- 分配金は保証されない:業績により分配金が変動・減少することもある

- 長期保有が前提:短期売買には向かない、5〜10年の保有を想定

💡 REITの位置づけ

- ポートフォリオの5〜15%程度:株式・債券に加えて不動産も保有

- インフレ対策:不動産価格・賃料はインフレに連動しやすい

- 分配金収入:老後の年金上乗せ収入として活用

- 新NISAで非課税投資:成長投資枠を使えば分配金も非課税

⑥仮想通貨(暗号資産)

リスク許容度が高い方は、ポートフォリオの5〜10%程度で仮想通貨保有も選択肢です。

| 項目 | 内容 |

|---|---|

| 推奨比率 | 全体の5〜10%以内 |

| 主な銘柄 | ビットコイン、イーサリアム |

| メリット | 高いリターンの可能性、分散投資 |

| 注意点 | 価格変動が激しい、税制が不利(雑所得) |

| 購入場所 | コインチェック、bitFlyer、GMOコインなど |

⚠️ 仮想通貨の注意点

- 値動きが非常に激しく、短期で資産が半減するリスクもある

- 利益は雑所得扱いで、最大55%の税率(所得税+住民税)

- 必ず余裕資金で、失っても生活に支障がない範囲で

⑥医療保険は都道府県民共済

高額な医療保険に入る前に、都道府県民共済を検討しましょう。

| 項目 | 都道府県民共済 | 一般の医療保険 |

|---|---|---|

| 月額保険料 | 2,000〜4,000円 | 5,000〜10,000円 |

| 入院保障 | 1日5,000〜10,000円 | 1日5,000〜10,000円 |

| 返戻金 | あり(使わなければ年1回割戻金) | なし |

| 実質負担 | 月1,000〜2,000円程度 | 全額負担 |

都道府県民共済のメリット:

- 割戻金制度:使わなかった保険料の一部が年1回返金される

- 実質負担が少ない:月2,000円の掛金でも、年間3,000〜5,000円返金されることも

- シンプルで分かりやすい:複雑な特約がなく、内容が明確

⑦学資保険

こども支援NISAで元本割れが心配な場合、大学入学金など必ず必要な資金を学資保険で確保。返戻率105〜110%程度だが元本保証で安心。

⑧企業型確定拠出年金(企業DC)

会社に制度があれば、マッチング拠出やiDeCoとの選択制を活用。企業の拠出に上乗せすることで老後資金をさらに充実。

⑨不動産投資・その他の投資

NISA・iDeCoの枠を使い切り、さらに投資を拡大したい場合。ただし、不動産投資はハイリスク・ハイリターンなので慎重に。

💡 資産配分の考え方(参考例)

総投資額が月10万円の場合:

- 新NISA(全世界株式):月5万円(50%)

- 新NISA(日本株・高配当株):月2万円(20%)

- iDeCo:月2万円(20%)

- 純金積立:月3,000円(3%)

- 仮想通貨:月5,000円(5%)

- その他(外貨建て保険など):月2,000円(2%)

※上記はあくまで一例です。リスク許容度に応じて調整してください。

💡 STEP5のゴール

STEP4まで到達できる家庭は少数派です。STEP1〜4を確実に実行することが、資産形成の王道です。無理に全部やろうとせず、できる範囲から始めましょう。

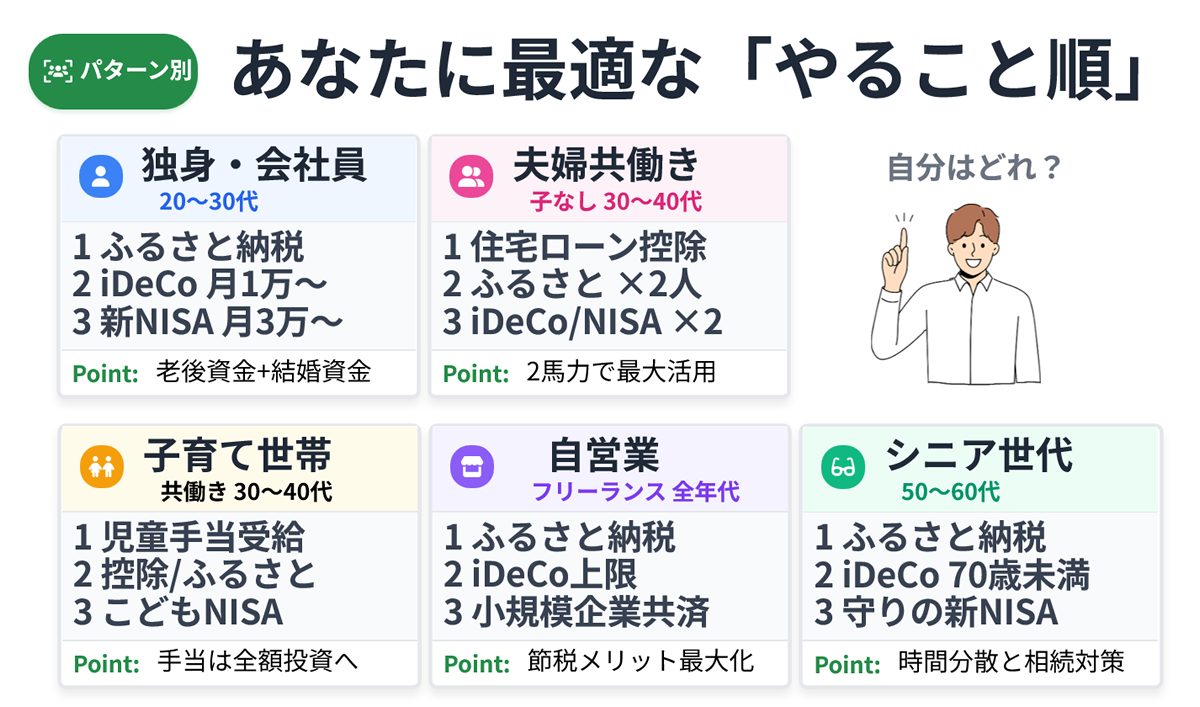

【パターン別】あなたに最適なやること順

家族構成や年齢、収入により、最適な優先順位は異なります。

パターン①:独身・会社員(20〜30代)

| 順位 | やること | 金額目安 |

|---|---|---|

| 1 | ふるさと納税 | 収入の2%程度 |

| 2 | iDeCo | 月1〜2万円 |

| 3 | 新NISA(つみたて投資枠) | 月3〜5万円 |

| 4 | 新NISA(成長投資枠) | 余裕があれば |

ポイント:老後資金をiDeCoで確保しつつ、新NISAで将来の住宅購入や結婚資金も準備。

パターン②:夫婦共働き・子なし(30〜40代)

| 順位 | やること | 金額目安 |

|---|---|---|

| 1 | 住宅ローン控除(該当者) | – |

| 2 | ふるさと納税(夫婦とも) | 収入の2%程度×2人 |

| 3 | iDeCo(夫婦とも) | 月2万円×2人 |

| 4 | 新NISA(夫婦とも) | 月10万円×2人 |

ポイント:夫婦で年間約300万円の非課税投資が可能。老後資金を手厚く準備。

パターン③:子育て世帯・共働き(30〜40代)

| 順位 | やること | 金額目安 |

|---|---|---|

| 1 | 児童手当の受給 | 月1.5〜3万円/人 |

| 2 | 住宅ローン控除(該当者) | – |

| 3 | ふるさと納税 | 収入の2%程度 |

| 4 | iDeCo(夫婦とも) | 月1万円×2人 |

| 5 | こども支援NISA | 児童手当全額 |

| 6 | 新NISA(夫婦とも) | 月3〜5万円×2人 |

ポイント:児童手当をこども支援NISAに全額回し、教育資金を自動的に準備。親の老後資金も確保。

パターン④:自営業・フリーランス(全年代)

| 順位 | やること | 金額目安 |

|---|---|---|

| 1 | ふるさと納税 | 収入の2%程度 |

| 2 | iDeCo(上限額) | 月6.8万円 |

| 3 | 小規模企業共済 | 月7万円 |

| 4 | 新NISA | 月10〜20万円 |

| 5 | こども支援NISA(該当者) | 月5万円 |

ポイント:国民年金のみなので、iDeCoと小規模企業共済で手厚く老後資金を準備。

パターン⑤:シニア世代(50〜60代)

| 順位 | やること | 金額目安 |

|---|---|---|

| 1 | ふるさと納税 | 収入の2%程度 |

| 2 | iDeCo(70歳未満まで可能に) | 月1〜2万円 |

| 3 | 新NISA(守りの運用) | 債券型ファンド中心 |

| 4 | 孫のこども支援NISA(贈与) | 年110万円以内 |

ポイント:退職金をNISAで運用し、相続対策として孫への贈与も検討。2027年1月からiDeCoは70歳未満まで拠出可能に。

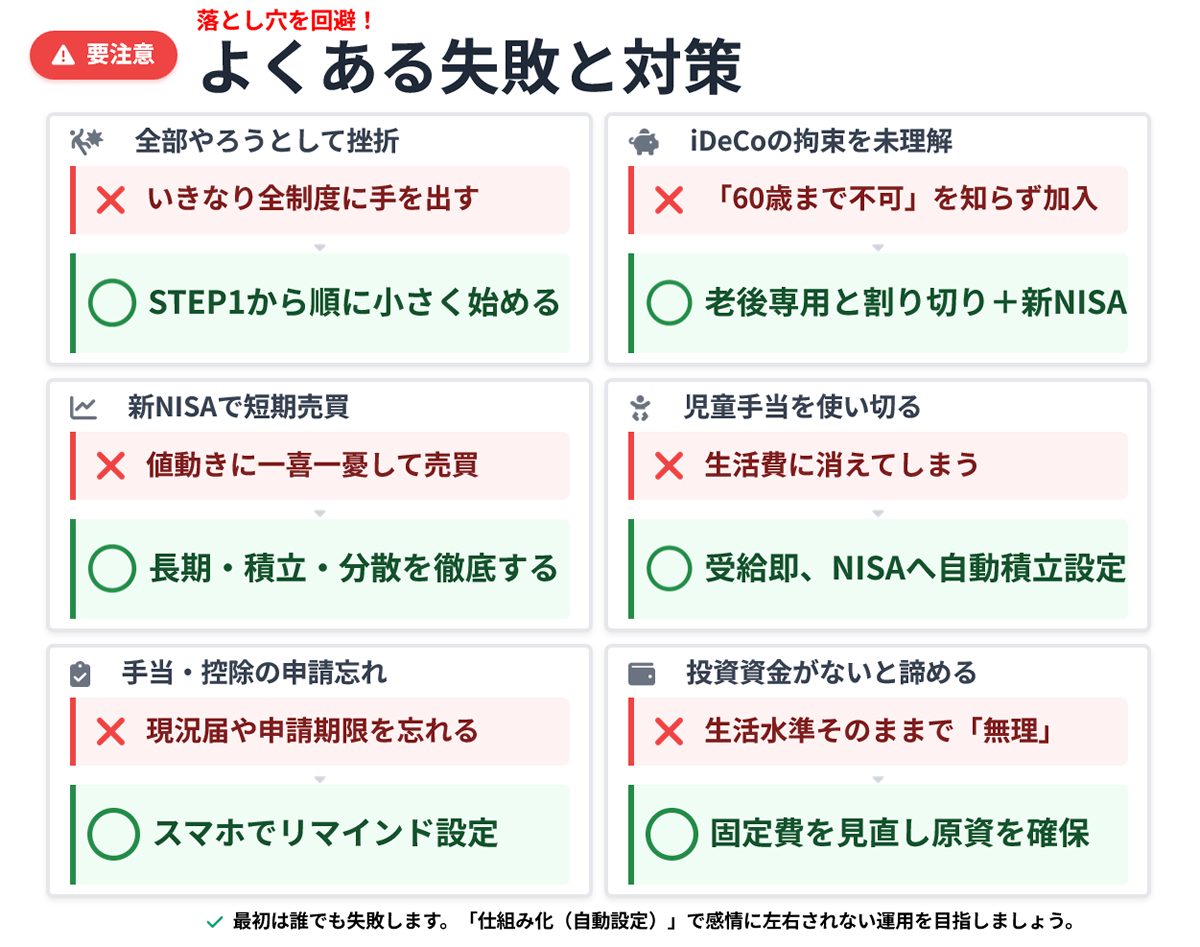

よくある失敗と対策

失敗①:「全部やろう」として挫折

× いきなり全制度に手を出す

◯ STEP1から順番に、できる範囲で始める

失敗②:iDeCoを理解せず始めて後悔

× 「60歳まで引き出せない」を知らずに加入

◯ 老後資金専用と割り切り、引き出せる新NISAと併用

失敗③:新NISAで短期売買を繰り返す

× 値動きに一喜一憂して頻繁に売買

◯ 長期・積立・分散を徹底し、10年以上保有

失敗④:児童手当を使い切ってしまう

× 児童手当を生活費に充ててしまう

◯ 受給と同時にこども支援NISAへ自動積立設定

失敗⑤:手当・控除の申請忘れ

× 児童手当の現況届、ふるさと納税の申請を忘れる

◯ スマホのカレンダーにリマインダー設定

失敗⑥:生活水準を下げられず投資資金が確保できない

× 今の生活水準を維持したまま「投資する余裕がない」と諦める

◯ 生活水準を見直して投資資金を確保する

💡 生活水準を下げるメリット

①投資資金が増える

- 固定費を月3万円削減 → 新NISAで月3万円積立が可能に

- 18年後、年利5%で約629万円の資産形成

②将来必要な資産も減る

- 今の生活費が月30万円 → 月25万円に削減

- 老後30年間で必要な資産:9,000万円 → 7,500万円に減少

- 1,500万円分の準備が不要になる

見直しポイント:

- 通信費:大手キャリア → 格安SIM(月5,000円削減)

- 保険:過剰な保障 → 都道府県民共済+必要最低限(月3,000円削減)

- サブスク:使っていない動画・音楽配信を解約(月2,000円削減)

- 外食:週3回 → 週1回に減らす(月2万円削減)

- 車:所有 → カーシェア・レンタカー(月3万円削減)

「節約は我慢」ではなく「将来の自由を買う投資」という発想が大切です。

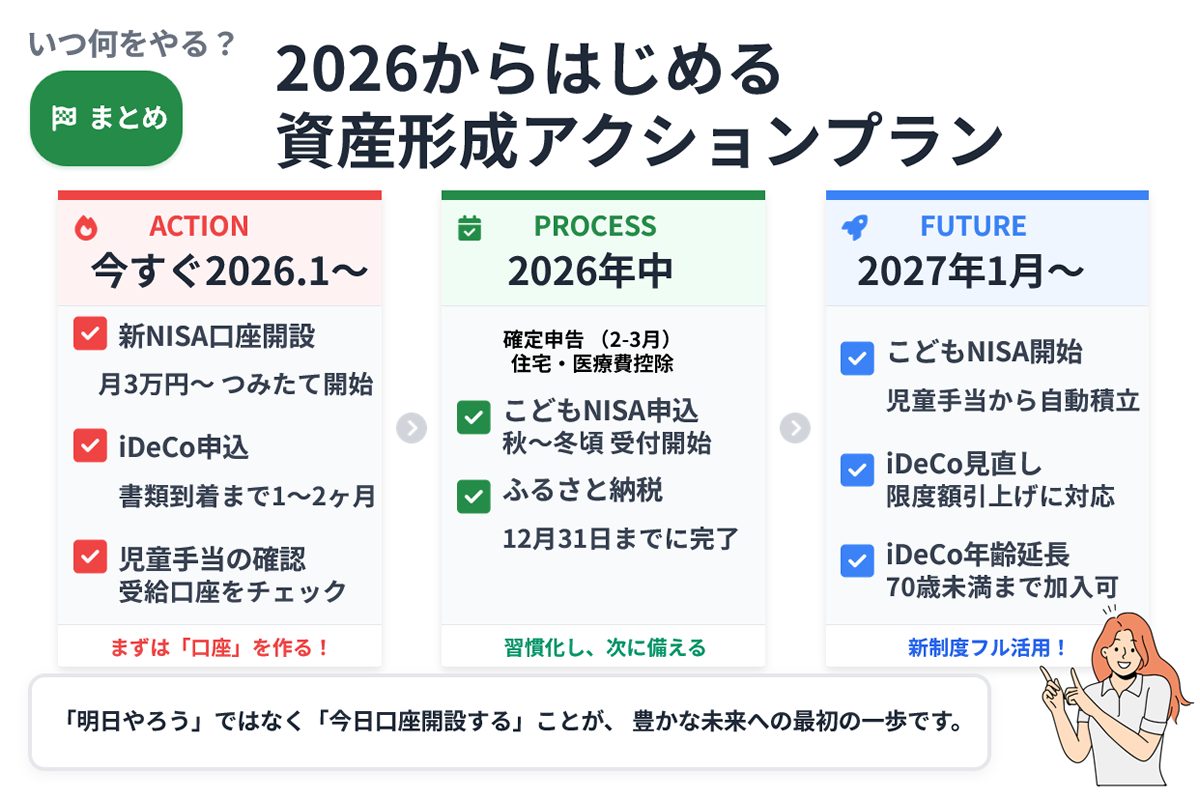

まとめ:2026年から始める資産形成アクションプラン

2026年は制度改正の転換点、2027年は新制度スタートの年。今すぐ2026年1月から行動を始めることで、「お金に弱いまま」を卒業できます。以下の月別スケジュールで確実に進めましょう。

🎯 2026年から始める!優先順位まとめ

【2026年1月(今すぐ!)】

- ✅ 新NISA口座開設:楽天証券、SBI証券などで申込(1週間で完了)

- ✅ つみたて投資枠スタート:月3万円〜で全世界株式インデックスファンドを自動積立

- ✅ iDeCo口座開設申込:書類到着まで1〜2ヶ月かかるので早めに

- ✅ 児童手当の確認:2024年10月拡充分が正しく受給できているか確認

【2026年2〜3月】

- ✅ 確定申告:住宅ローン控除(1年目は必須)

- ✅ 医療費控除:2025年分の医療費が10万円超えていたら申告

- ✅ ふるさと納税ワンストップ特例:1月10日までに申請書提出(5自治体以内)

【2026年4〜11月】

- ✅ iDeCo掛金スタート:口座開設完了後、月1〜2万円で開始

- ✅ 新NISA継続積立:つみたて投資枠を毎月自動積立

- ✅ 金投資検討:資産の5〜10%を金で分散(田中貴金属で月3,000円〜)

- ✅ 外貨建て保険検討:為替分散が必要なら月2万円〜

【2026年秋〜冬】

- ✅ こども支援NISA口座開設受付開始:子育て世帯は早めに申込

- ✅ ふるさと納税実施:12月末までに寄付完了

【2027年1月〜(新制度スタート)】

- ✅ こども支援NISA開始:児童手当を自動積立設定

- ✅ iDeCo拠出限度額引き上げ:会社員は月6.2万円、自営業は月7.5万円に拡充

- ✅ iDeCo拠出年齢延長:70歳未満まで拠出可能に

- ✅ 積立額の見直し:拠出限度額引き上げに合わせて増額検討

今すぐやるべきこと(2026-2027年タイムライン)

🚀 2026年1月〜(今すぐできる!)

- 新NISA口座開設:証券会社で口座開設(楽天証券、SBI証券など)

- つみたて投資枠スタート:月3万円〜10万円で自動積立設定

- iDeCo口座開設:金融機関選び・申込(書類到着まで1〜2ヶ月)

- 児童手当の確認:2024年10月拡充分が正しく受給できているか確認

📅 2026年中(年内に完了すべきこと)

- 2〜3月:確定申告(住宅ローン控除、医療費控除)

- 4〜11月:iDeCo掛金スタート(口座開設完了後)、新NISA継続積立

- 秋〜冬:こども支援NISA口座開設受付開始(早めに申込)

- 12月末まで:ふるさと納税を完了させる

⚠️ 2026年1月〜(注意すべき制度変更)

- iDeCo 10年ルール開始:退職金との空白期間が5年→10年に延長(受取計画の見直しが必要)

🎯 2027年1月〜(新制度スタート)

- こども支援NISA開始:児童手当を自動積立設定

- iDeCo拠出年齢延長:70歳未満まで拠出可能に

- iDeCo拠出限度額引き上げ:会社員は月6.2万円、自営業は月7.5万円に

- iDeCo・新NISAの積立額見直し:拠出限度額引き上げに合わせて増額検討

📝 2027年2〜3月

- 確定申告:住宅ローン控除、医療費控除、iDeCo掛金の所得控除申告

最後に:完璧を目指さない

この記事を読んで「自分にはできない」と感じた方もいるかもしれません。しかし、完璧を目指す必要は全くありません。

- 児童手当だけでも確実に受け取る

- ふるさと納税だけでも始める

- 新NISAで月1万円だけでも積み立てる

小さな一歩が、10年後、20年後の大きな差になります。2026年1月から今すぐ新NISA・iDeCoを始めて、2027年のこども支援NISA開始に備えましょう。「お金に弱いまま」を卒業して、豊かな未来を手に入れましょう。

よくある質問(FAQ)

Q1: iDeCoと新NISA、どちらを優先すべきですか?

A: 会社員ならiDeCoを優先することをおすすめします。掛金が全額所得控除になるため、確実に節税効果が出ます。ただし60歳まで引き出せないため、老後資金専用と割り切り、並行して新NISAも始めるのが理想です。

Q2: 全部やる余裕がない場合、最低限どれをやるべきですか?

A: ①児童手当(該当者)、②ふるさと納税、③新NISAのつみたて投資枠の3つです。これだけでも年間数十万円の差が出ます。

Q3: こども支援NISAはいつから申し込めますか?

A: 2026年秋〜冬頃から金融機関での口座開設受付が開始される予定です。2027年1月の制度開始に間に合うよう、早めに準備しましょう。

Q4: iDeCoの掛金はいくらに設定すればいいですか?

A: 最初は月5,000円〜1万円から始めることをおすすめします。慣れてきたら徐々に増額し、最終的には上限額まで拠出できれば理想的です。無理のない範囲で続けることが重要です。

Q5: 新NISAで何を買えばいいか分かりません

A: 初心者は全世界株式インデックスファンド(オールカントリー)1本で十分です。eMAXIS Slim 全世界株式(オール・カントリー)など、信託報酬が低い商品を選びましょう。

Q6: ふるさと納税の上限額はどうやって計算しますか?

A: ふるさと納税サイト(さとふる、楽天ふるさと納税など)のシミュレーターを使うのが簡単です。年収、家族構成、社会保険料などを入力すると、自動的に上限額が計算されます。

Q7: 2027年のiDeCo改正で何が変わりますか?

A: 大きく2点変わります。①拠出年齢の上限が65歳未満から70歳未満に延長されます。60代でも新たに加入でき、老後資金準備の選択肢が広がります。②拠出限度額が引き上げられます。会社員は月6.2万円(企業年金との合計)、自営業は月7.5万円に拡充されます。

Q8: 児童手当はこども支援NISAに全額回すべきですか?

A: 理想は全額回すことですが、家計に余裕がない場合は半額でもOKです。例えば月3万円受給なら1.5万円をNISA、1.5万円を教育費に充てるなど、柔軟に調整しましょう。

Q9: 住宅ローン控除とふるさと納税は併用できますか?

A: はい、併用できます。ただし、住宅ローン控除で所得税・住民税が減ると、ふるさと納税の上限額も下がるため、シミュレーターで正確な上限額を確認しましょう。

Q10: 投資は怖いので、預金だけではダメですか?

A: 預金も大切ですが、インフレで実質的な価値が目減りするリスクがあります。預金で生活防衛資金(生活費6ヶ月分)を確保したら、余裕資金で少額から投資を始めることをおすすめします。

関連記事

📚 あわせて読みたい

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として出演

- 日本経済新聞、朝日新聞、読売新聞など主要メディアへの取材協力多数

- 「税務弘報」「税務通信」「企業実務」など専門誌への執筆・寄稿

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

- 税制改正・社会保険制度に関する専門家コメント提供

- 中小企業経営者向けセミナー講師(通算50回以上登壇)

- 顧問先企業数:450社以上(製造業、小売業、サービス業、IT企業など幅広い業種に対応)

- 補助金・助成金申請支援:累計採択額10億円超

※本記事は2025年12月31日時点の情報に基づき作成しております。

【重要な注意事項】

- こども支援NISA:2025年12月19日の税制改正大綱で正式決定されましたが、詳細な運用ルールや対象商品の範囲などは2026年中に政令・省令で確定される予定です。

- iDeCo改正:拠出年齢延長(70歳未満)・拠出限度額引き上げは2027年1月実施予定ですが、詳細は今後の政令改正で確定します。10年ルールは2026年1月1日以降の受取分から適用されます。

- 医療費控除:総所得200万円以上の場合は収入が高い方、200万円未満の場合は個別に計算して有利な方で申告してください。還付額は個々の所得状況により異なります。

- シミュレーション:本記事のシミュレーションはあくまで試算であり、実際の運用成果を保証するものではありません。市場環境により元本割れのリスクがあります。

- 税制:税制は毎年変更される可能性があります。最新情報は国税庁、金融庁、厚生労働省などの公式サイトでご確認ください。

最新情報は以下の公的機関で確認できます:

- 金融庁 NISA特設サイト:https://www.fsa.go.jp/policy/nisa2/index.html

- 厚生労働省 iDeCo公式サイト:https://www.ideco-koushiki.jp/

- こども家庭庁 児童手当:https://www.cfa.go.jp/policies/kokoseido/jidouteate/

- 国税庁 タックスアンサー:https://www.nta.go.jp/taxes/shiraberu/taxanswer/index2.htm

記事の内容に関するお問い合わせや、内容の正確性・完全性についての責任は負いかねますので、あらかじめご了承ください。具体的な投資判断や税務相談は、金融機関、税理士、ファイナンシャルプランナーなどの専門家にご相談ください。