【2026年最新】年収の壁106万·123万·130万·150万·160万·178万·201万円完全ガイド

公開日: 2025.12.20

最終更新日: 2025.12.21

【2026年最新】年収の壁が7つに!もう迷わない完全ガイド

「年収の壁って結局いくつあるの?」「2026年から何が変わるの?」そんな疑問にお答えします。

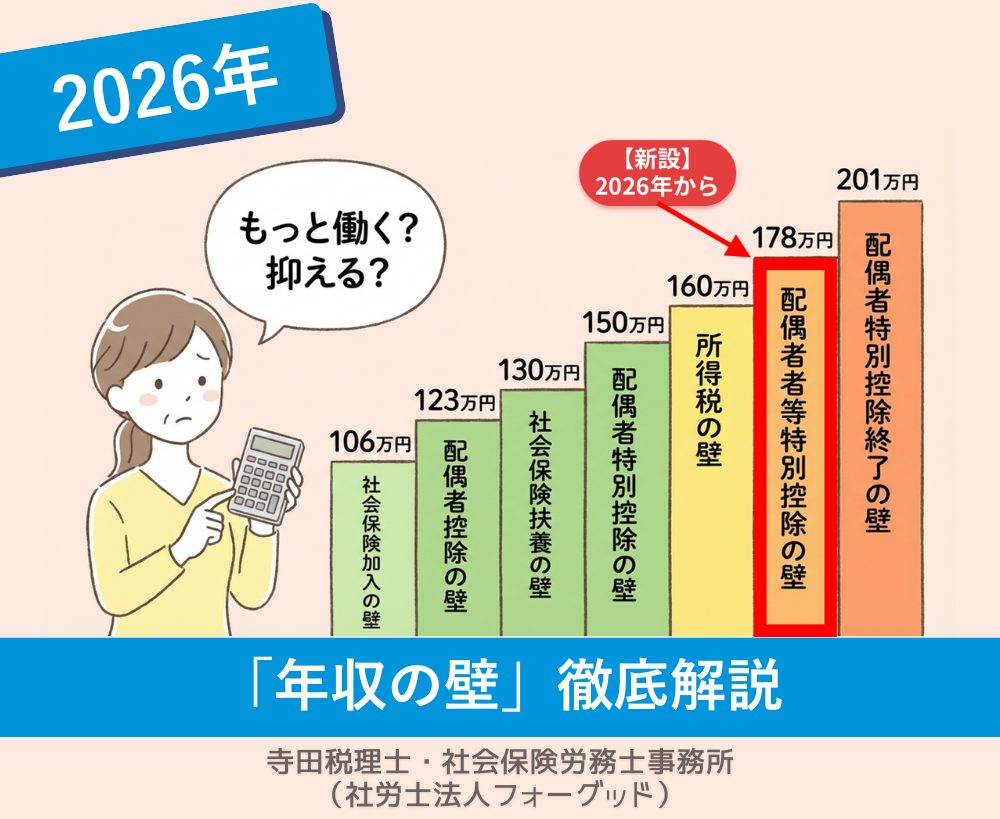

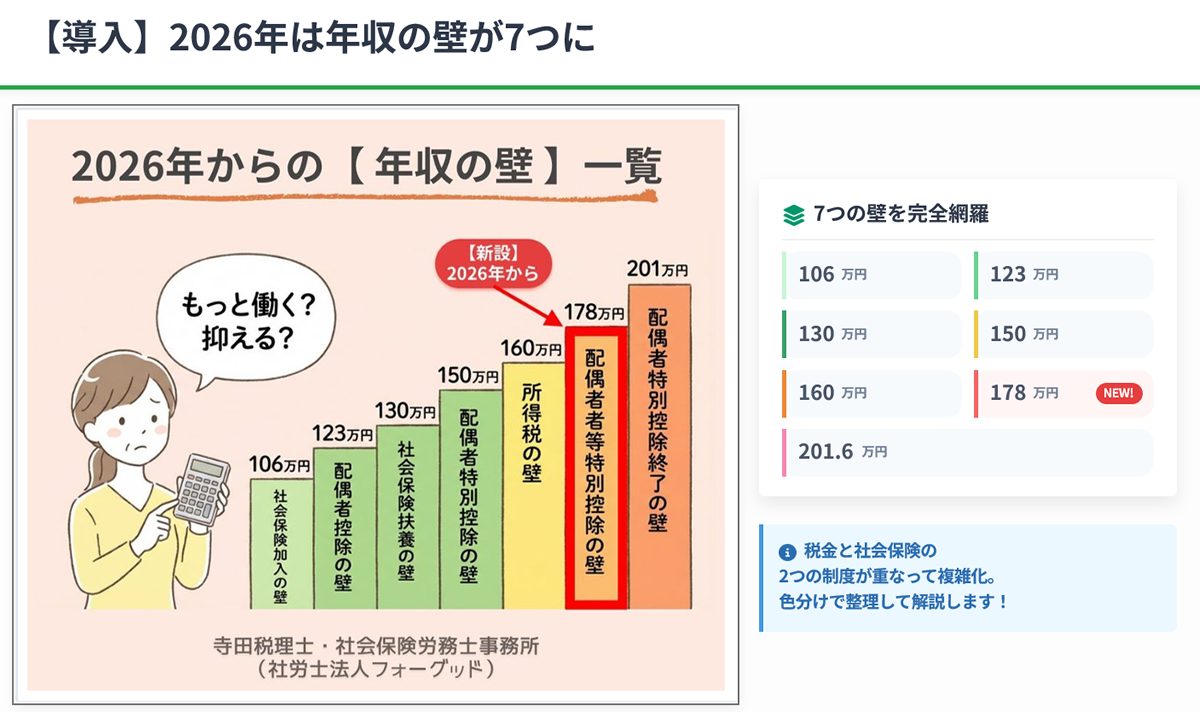

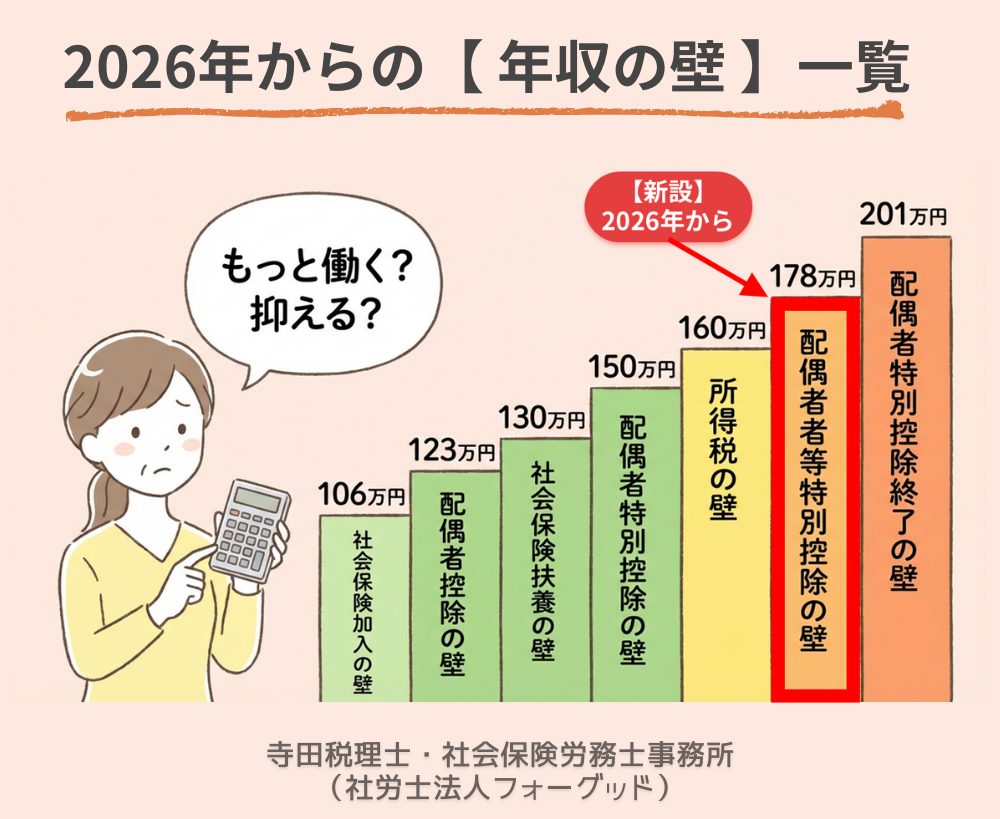

2026年、年収の壁は全部で7つになります。上の図を見てください。106万円、123万円、130万円、150万円、160万円、178万円(2026年新設)、201.6万円――これらすべてが「年収の壁」です。

それぞれの壁を越えると、社会保険料が発生したり、税金が増えたり、配偶者控除が使えなくなったりと、家計に影響が出ます。この記事では、上の図をもとに、各壁の意味と2026年の変更点をわかりやすく解説します。

📺 関連動画:178万円の壁 正式合意の瞬間

2025年12月18日、自民党・国民民主党が「年収の壁」を178万円に引き上げることで合意しました。TBSNEWSの報道をご覧ください。

※本記事は2025年12月19日時点の最新情報に基づいております。

なぜ「年収の壁」はこんなに複雑なのか?

年収の壁が複雑な理由は、税金と社会保険という2つの制度が絡み合っているからです。

- 税金の壁:所得税・住民税・配偶者控除・扶養控除が関係

- 社会保険の壁:厚生年金・健康保険の加入義務が関係

さらに、2025年12月の税制改正と2026年の制度変更により、従来の「103万円の壁」が消滅し、新たに「178万円の壁」が登場しました。

2026年の「年収の壁」全体像

上の図が示すように、2026年には以下の7つの壁が存在します:

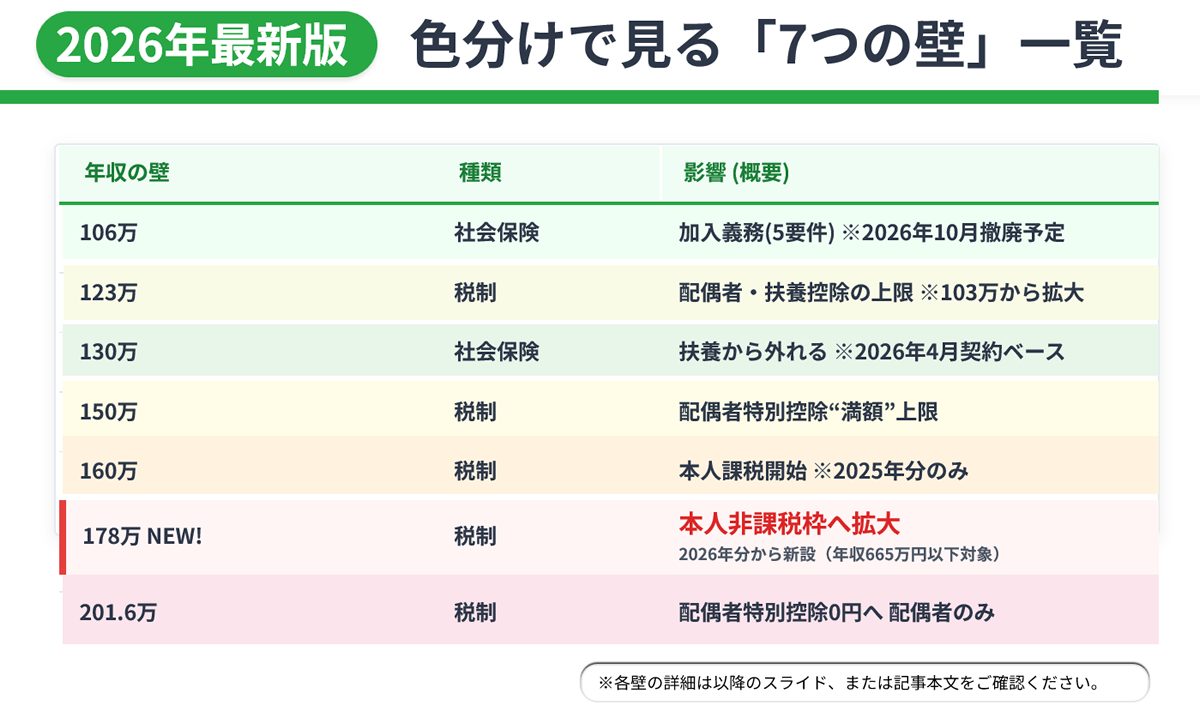

| 年収の壁 | 種類 | 何が変わる? | 色分け(図) |

|---|---|---|---|

| 106万円 | 社会保険 | 社会保険加入義務(5要件) | 薄い緑 |

| 123万円 | 税制 | 配偶者控除・扶養控除の対象上限 | 黄緑 |

| 130万円 | 社会保険 | 社会保険の扶養から外れる | 緑 |

| 150万円 | 税制 | 配偶者特別控除満額の上限 | 黄色 |

| 160万円 | 税制 | 本人の所得税が課税開始(2025年分) | オレンジ |

| 178万円 | 税制 | 【新設】本人の所得税が課税開始(2026年分~) | 赤 |

| 201.6万円 | 税制 | 配偶者特別控除が完全になくなる | ピンク |

【重要】2025年と2026年で制度が二段階で変わります

- 2025年分(2025年1月~12月の収入):160万円の壁が適用(年収200万円以下対象)

- 2026年分以降(2026年1月~):178万円の壁が適用(年収665万円以下対象、納税者の約8割)

【図解】7つの壁を1つずつ解説

①【106万円の壁】社会保険加入の壁(薄い緑)

何が起こる?

年収106万円を超え、以下の5要件をすべて満たすと、勤務先の社会保険(厚生年金・健康保険)に加入する義務が発生します。

5要件

- 週20時間以上勤務

- 月額賃金8.8万円以上(年収約106万円)

- 雇用期間2か月超の見込み

- 学生でない

- 従業員数51人以上の企業

2026年10月の変更点

月額8.8万円の賃金要件が撤廃されます。つまり、週20時間以上働いていれば、年収に関係なく社会保険に加入することになります。

家計への影響

- 負担:社会保険料が年間約18万円~20万円発生

- メリット:将来の年金額が増加、傷病手当金・出産手当金が受けられる

②【123万円の壁】配偶者控除の壁(黄緑)

何が起こる?

年収123万円を超えると、配偶者や親が配偶者控除・扶養控除を受けられなくなります。

従来(103万円)からの変更点

2025年12月の税制改正により、103万円→123万円に引き上げられました。これにより、年収123万円まで配偶者控除・扶養控除の対象となります。

世帯への影響(例:夫の年収500万円)

- 配偶者控除38万円が使えなくなる

- 夫の所得税:約3.8万円~7.6万円増税

- 夫の住民税:約3.3万円増税

- 世帯合計:約7.1万円~10.9万円の増税

③【130万円の壁】社会保険扶養の壁(緑)

何が起こる?

年収130万円を超えると、配偶者や親の社会保険の扶養から外れます。自分で社会保険料を払う必要があります。

2026年4月の変更点

判定方法が「労働契約ベース」に変更されます。

- 従来:月収10.8万円を連続で超えると扶養解除

- 2026年4月~:労働契約書に記載された年間収入見込みで判定

【重要】一時的な残業で130万円を超えても、契約書の年収が130万円未満なら扶養解除されません。

家計への影響

- 勤務先の社会保険加入:年間約22万円~24万円

- 国民健康保険+国民年金:年間約27万円~30万円

④【150万円の壁】配偶者特別控除満額の壁(黄色)

何が起こる?

年収150万円を超えると、配偶者特別控除が段階的に減額されます。

ポイント

- 年収123万円~150万円:配偶者特別控除38万円(満額)

- 年収150万円超~201.6万円:段階的に減少

- 年収201.6万円以上:控除なし

19-23歳限定の特例

大学生世代(19歳以上23歳未満)の場合、150万円まで親の社会保険の扶養に入れます(2025年10月~)。従来は130万円が上限でした。

⑤【160万円の壁】所得税の壁(オレンジ)

何が起こる?

年収160万円を超えると、本人に所得税が課税されます。

計算式

- 基礎控除95万円+給与所得控除65万円=160万円

適用期間

- 2025年分の所得税(2025年1月~12月の収入):160万円の壁が適用(年収200万円以下対象)

- 2026年分以降(2026年1月~):178万円の壁に移行(年収665万円以下対象)

【補足】2025年分の所得税として、2025年1月から源泉徴収に反映され、2025年12月の年末調整で確定します。

⑥【178万円の壁】所得税の壁(赤)【2026年新設】

何が起こる?

2026年1月から、年収178万円まで所得税が非課税になります。これは2025年12月19日に与党税制改正大綱で正式決定された新しい壁です(12月18日に自民党と国民民主党が合意)。

計算式

- 基礎控除99万円(95万円+4万円)+給与所得控除69万円(65万円+4万円)=178万円

対象者

年収665万円以下の納税者(納税者全体の約8割)

減税効果

| 年収 | 減税額(年間) |

|---|---|

| 200万円以下 | 最大2.4万円 |

| 300万円 | 約3.2万円 |

| 500万円 | 約4.4万円 |

| 665万円 | 最大5.6万円 |

注意点

3年以内の抜本見直しが予定されており、恒久措置かどうかは未定です。

⑦【201.6万円の壁】配偶者特別控除終了の壁(ピンク)

何が起こる?

年収201.6万円(給与収入201万6,000円)以上になると、配偶者特別控除が完全になくなります。

ポイント

- 年収201.6万円以上:控除なし

- この壁を超えると、世帯の税負担がさらに増加

【補足】一般的には「201万円の壁」と呼ばれますが、正確には「201.6万円」(給与収入201万6,000円以上)です。

【図で確認】もっと働く?抑える?あなたの最適解

上の図の左上にある女性の吹き出し「もっと働く?抑える?」――これは多くの方が直面する悩みです。

ケース別の最適解

ケース1:扶養内で働きたい場合

目標年収:123万円以下

- メリット:配偶者控除を受けられる、社会保険料の負担なし

- デメリット:収入の上限が制限される

ケース2:社会保険には加入したくないが、もう少し稼ぎたい場合

目標年収:130万円未満

- メリット:社会保険料の負担なし

- デメリット:配偶者控除は受けられない

- ポイント:2026年4月以降は労働契約ベースで判定されるため、契約時点で130万円未満になるよう調整

ケース3:社会保険に加入してもいいので、しっかり稼ぎたい場合

目標年収:150万円以上

- メリット:手取りが増える、将来の年金額が増加

- デメリット:社会保険料の負担(年間約30万円~)

- ポイント:年収130万円を超えると一時的に手取りが減少するため、150万円以上を目指すのが得策

ケース4:大学生(19-23歳)の場合

目標年収:150万円以下

- メリット:親の社会保険の扶養に入れる(2025年10月~)

- デメリット:150万円を超えると社会保険料の負担が発生

【2026年版】年収の壁を超えた場合の手取りシミュレーション

| 年収 | 所得税 | 住民税 | 社会保険料 | 手取り額(概算) |

|---|---|---|---|---|

| 100万円 | 0円 | 0円 | 0円 | 100万円 |

| 123万円 | 0円 | 約2万円 | 0円 | 約121万円 |

| 130万円 | 0円 | 約2.7万円 | 約22万円 | 約105.3万円 |

| 150万円 | 0円 | 約4.7万円 | 約27万円 | 約118.3万円 |

| 160万円 | 0円 | 約5.7万円 | 約29万円 | 約125.3万円 |

| 178万円 | 0円 | 約7.7万円 | 約32万円 | 約138.3万円 |

| 201.6万円 | 約1.6万円 | 約10.1万円 | 約36万円 | 約153.9万円 |

【重要】130万円を超えると社会保険料の負担で手取りが一時的に減少します。150万円以上を目指すのが賢明です。

よくある質問(FAQ)

Q1. 図の色分けは何を意味していますか?

A1. 色が濃くなるほど、家計への影響が大きいことを示しています:

- 薄い緑→黄緑→緑:社会保険関連

- 黄色→オレンジ→赤:税制関連(影響度:中~大)

- ピンク:配偶者特別控除終了

Q2. 178万円の壁は誰でも適用されますか?

A2. いいえ。年収665万円以下の方のみが対象です。年収665万円を超える方は、引き続き基礎控除の引き上げはありますが、178万円の壁とは異なる計算になります。

Q3. 2026年10月に106万円の壁が撤廃されたら、全員が社会保険に加入しなければならないのですか?

A3. いいえ。週20時間以上勤務していれば加入義務が生じますが、週20時間未満なら加入義務はありません。

Q4. 201.6万円の壁と201万円の壁は違うのですか?

A4. 同じ壁を指していますが、正確には201.6万円(給与収入201万6,000円以上)です。一般的には「201万円の壁」と簡略表記されることが多いですが、詳細な計算では201.6万円を基準とします。

Q5. 図のような壁は今後も増えるのでしょうか?

A5. 現時点では不明です。ただし、178万円の壁は3年以内に抜本見直し予定とされており、今後の政治情勢次第で変更される可能性があります。

まとめ:2026年の「年収の壁」は7つ!図で確認しよう

2026年の「年収の壁」は以下の7つです:

- 106万円:社会保険加入の壁(薄い緑) → 2026年10月撤廃予定

- 123万円:配偶者控除の壁(黄緑)

- 130万円:社会保険扶養の壁(緑) → 2026年4月から労働契約ベース判定

- 150万円:配偶者特別控除満額の壁(黄色)

- 160万円:所得税の壁(オレンジ) → 2025年分のみ適用

- 178万円:所得税の壁(赤) → 2026年分から適用開始【新設】

- 201.6万円:配偶者特別控除終了の壁(ピンク)

あなたに最適な働き方を見つけるために:

- 上の図を保存して、いつでも確認できるようにしましょう

- ご自身の状況(扶養内で働きたいか、しっかり稼ぎたいか)を整理する

- 各壁を超えた場合の手取りシミュレーションを確認する

- 必要に応じて、税理士・社会保険労務士などの専門家に相談する

制度変更への対応は早めの準備が重要です。2025年11月までに必要な準備を進めましょう。

参考情報・出典

本記事は、以下の公的機関の一次ソースに基づき、2025年12月19日時点の最新情報を反映しています。

- 国税庁:令和7年度税制改正による所得税の基礎控除の見直し等について

- 厚生労働省:「年収の壁」への対応

- 財務省:令和7年度税制改正の大綱

- 日本経済新聞:年収の壁178万円へ引き上げ(2025年12月18日)

- 時事通信:年収の壁「178万円」正式決定(2025年12月19日)

監修者情報

📝 本記事の監修者について

寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)

税理士・社労士のダブルライセンスで450社以上を支援し、助成金受給実績25億円超、創業70年の信頼と実績を持つ専門家集団です。

テレビ朝日『羽鳥慎一モーニングショー』出演、日本最大級BtoBマッチングサイト「アイミツ」にて3年連続実績部門全国1位(2023・2024・2025年)。

関連記事

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。

公式サイトを確認する

公式サイトを確認する