【2025-2026年完全版】年収の壁103万円・106万円・130万円・160万円・178万円徹底解説|パート・扶養で働く人への影響シミュレーション

公開日: 2025.12.17

最終更新日: 2026.01.31

【2025年12月19日最新】年収の壁が大改正!あなたに影響する壁はどれ?

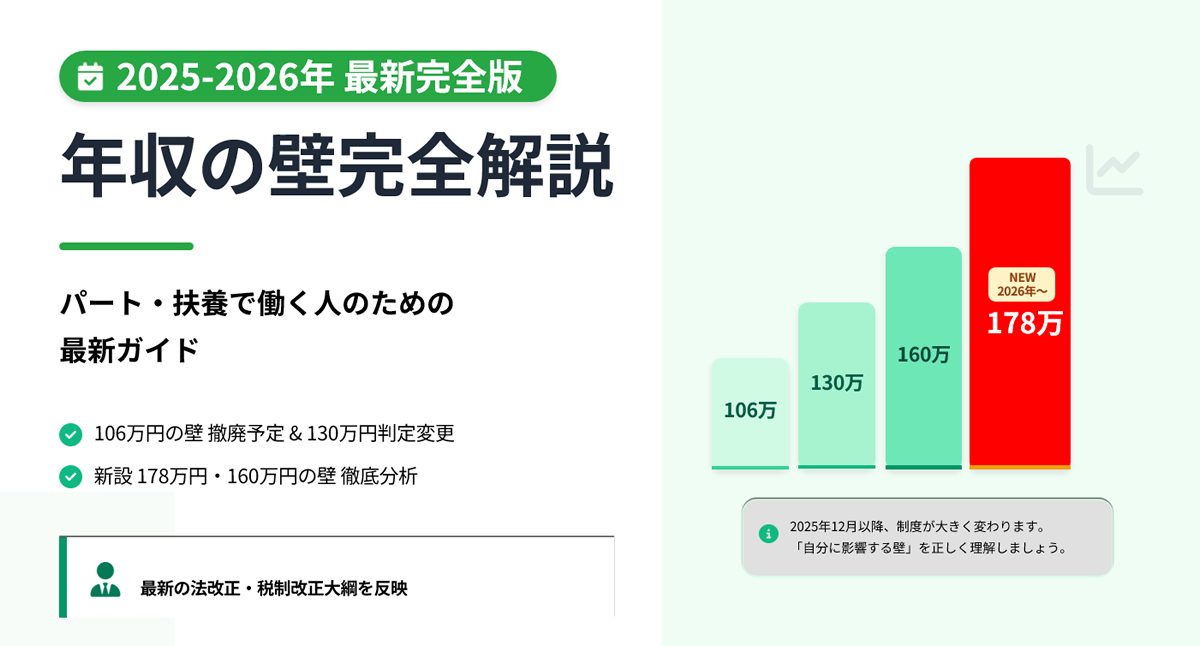

2025年12月、「年収の壁」に関する制度が大きく変わりました。所得税の壁は103万円から160万円へ、さらに2026年1月からは178万円へ引き上げが決定。社会保険の106万円の壁は2026年10月に撤廃予定、130万円の壁は2026年4月から労働契約ベースでの判定に変更されます。

📺 関連動画:178万円の壁 正式決定の瞬間

2025年12月18日、自民党・国民民主党が「年収の壁」を178万円に引き上げることで合意しました。日テレNEWSの報道をご覧ください。

この記事では、税理士・社会保険労務士の専門家監修のもと、2025-2026年の最新制度を完全網羅。各年収の壁の詳細、手取りシミュレーション、企業の対応策、最適な働き方まで徹底解説します。

※本記事は2025年12月19日時点の最新情報に基づいております。

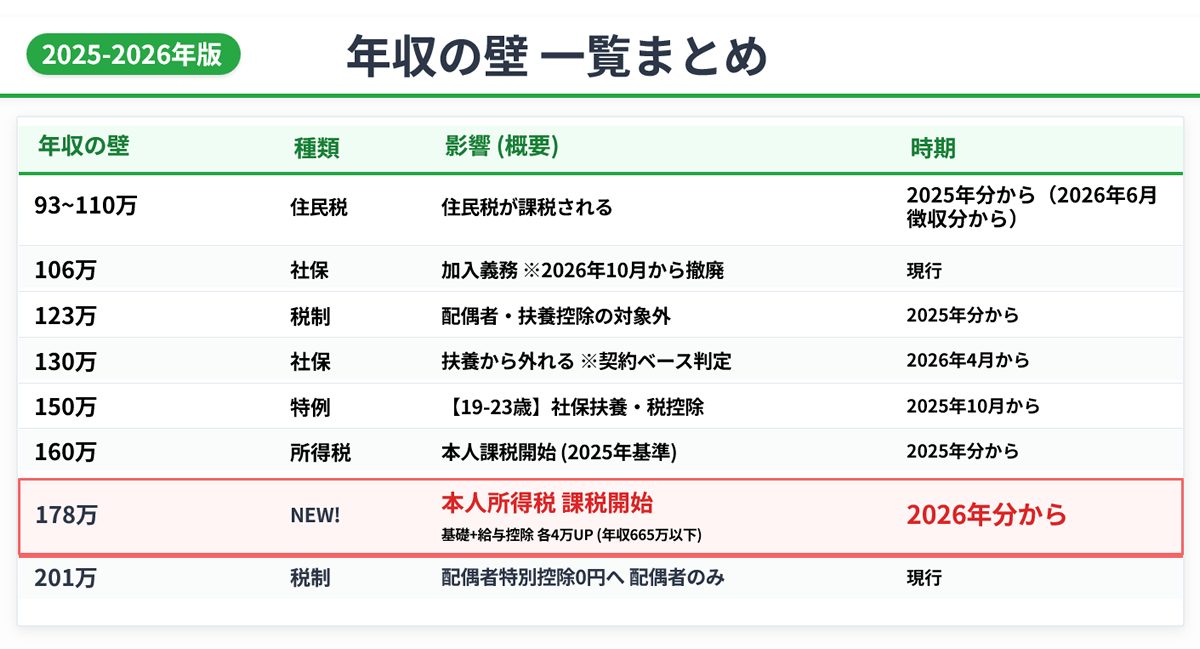

2025-2026年の「年収の壁」一覧表【最新版】

まずは、2025-2026年に適用される「年収の壁」を一覧で確認しましょう。

| 年収の壁 | 壁の種類 | 影響内容 | 適用開始 | 備考 |

|---|---|---|---|---|

| 93~110万円 | 住民税 | 本人に住民税(均等割・所得割)が課税 | 2025年12月~ | 自治体により異なる(93万、97万、100万、110万円) |

| 106万円 | 社会保険 | 社会保険(厚生年金・健康保険)加入義務 | 2026年10月撤廃予定 | 従業員51人以上企業、週20時間以上勤務等の要件 |

| 123万円 | 税制(扶養) | 配偶者控除・扶養控除の対象 | 2025年12月~ | 合計所得金額58万円以下(給与収入のみなら123万円以下) |

| 130万円 | 社会保険 | 社会保険の被扶養者から外れる | 2026年4月判定方法変更 | 労働契約書ベースでの年間収入見込み判定に変更 |

| 150万円 | 社会保険・税制(19-23歳限定) | 配偶者特別控除満額、19-23歳の被扶養者認定基準 | 2025年10月~(社保)、2025年12月~(税) | 大学生世代(19歳以上23歳未満)のみ適用 |

| 160万円 | 所得税(本人) | 本人に所得税が課税開始 | 2025年12月~ | 合計所得200万円以下:基礎控除95万円+給与所得控除65万円 |

| 178万円 | 所得税(本人) | 本人に所得税が課税開始 | 2026年1月~ | 年収665万円以下対象、基礎控除・給与所得控除をそれぞれ4万円引き上げ |

【重要】2025年12月と2026年1月で制度が二段階で変わります

- 2025年12月~:160万円の壁が適用(年収200万円以下対象)

- 2026年1月~:178万円の壁が適用(年収665万円以下対象、納税者の約8割)

【住民税】93~110万円の壁:自治体により異なる非課税基準

住民税の壁とは?

住民税は、前年の所得に基づいて課税される地方税です。「均等割」(定額)と「所得割」(所得に応じた金額)の2種類があります。

2025年の税制改正で、給与所得控除が55万円から65万円に引き上げられたことにより、住民税の非課税基準も100万円から110万円に引き上げられました。

自治体によって異なる非課税基準

住民税の非課税基準は、お住まいの自治体によって異なります。主な基準は以下の通りです:

| 自治体の非課税基準 | 給与収入の目安(2024年まで) | 給与収入の目安(2025年以降) |

|---|---|---|

| 合計所得45万円以下 | 100万円以下 | 110万円以下 |

| 合計所得38万円以下 | 93万円以下 | 103万円以下 |

| 合計所得42万円以下 | 97万円以下 | 107万円以下 |

【注意】多くの自治体(東京23区、横浜市、名古屋市、大阪市など)では、合計所得45万円以下=給与収入110万円以下が基準です。ただし、一部地域では93万円、97万円、100万円が基準となっている場合もあります。お住まいの市区町村のホームページで必ず確認してください。

住民税の壁を超えるとどうなる?

年収が110万円(自治体によっては93万円、97万円など)を超えると、住民税(均等割・所得割)が課税されます。

住民税の目安(年収110万円超の場合)

- 均等割:年間約5,000円~6,000円(自治体により異なる)

- 所得割:課税所得金額の約10%(市町村民税6%+都道府県民税4%)

例:年収120万円の場合の住民税(概算)

- 給与所得控除:65万円

- 基礎控除(住民税):43万円

- 課税所得:120万円-65万円-43万円=12万円

- 所得割:12万円×10%=12,000円

- 均等割:約5,000円

- 合計:約17,000円

2025年と2026年の住民税の適用タイミング

住民税は前年の所得に対して翌年に課税されます。

- 2024年の年収→2025年度の住民税に影響(100万円以下で非課税)

- 2025年の年収→2026年度の住民税に影響(110万円以下で非課税)

【税制】103万円→123万円の壁:配偶者控除・扶養控除の対象範囲拡大

123万円の壁とは?

2025年12月の税制改正により、配偶者控除・扶養控除の対象となる所得要件が引き上げられました。

改正前(2024年まで)

- 合計所得金額48万円以下(給与収入のみなら103万円以下)

改正後(2025年12月~)

- 合計所得金額58万円以下(給与収入のみなら123万円以下)

配偶者控除・扶養控除とは?

配偶者控除:納税者本人が、一定の所得以下の配偶者を扶養している場合に受けられる控除

扶養控除:納税者本人が、一定の所得以下の親族(子、親など)を扶養している場合に受けられる控除

控除額(所得税)

- 配偶者控除:38万円(一般)、48万円(老人控除対象配偶者:70歳以上)

- 扶養控除:38万円(一般)、63万円(特定扶養親族:19-23歳)、48万円(老人扶養親族:70歳以上)

123万円の壁を超えるとどうなる?

年収が123万円を超えると、配偶者や扶養者(親など)が配偶者控除・扶養控除を受けられなくなります。その結果、世帯全体の税負担が増加します。

例:配偶者の年収が123万円を超えた場合(夫の年収500万円)

- 配偶者控除38万円が適用されなくなる

- 夫の所得税:38万円×税率(10%~20%)=約3.8万円~7.6万円増税

- 夫の住民税:33万円(住民税の配偶者控除額)×10%=約3.3万円増税

- 世帯合計:約7.1万円~10.9万円の増税

配偶者特別控除とは?(123万円~201万円)

年収が123万円を超えても、配偶者特別控除により段階的に控除を受けられます。

| 配偶者の給与収入 | 控除額(所得税) | 控除額(住民税) |

|---|---|---|

| 123万円以下 | 38万円 | 33万円 |

| 123万円超~160万円以下 | 38万円(満額) | 33万円(満額) |

| 160万円超~166.8万円未満 | 36万円 | 33万円 |

| 166.8万円以上~175.2万円未満 | 31万円 | 31万円 |

| 175.2万円以上~183.2万円未満 | 26万円 | 26万円 |

| 183.2万円以上~190.4万円未満 | 21万円 | 21万円 |

| 190.4万円以上~197.2万円未満 | 16万円 | 16万円 |

| 197.2万円以上~201.6万円未満 | 11万円 | 11万円 |

| 201.6万円以上 | 控除なし | 控除なし |

【重要】2025年の改正で、配偶者特別控除の満額適用範囲が150万円から160万円に拡大されました。年収160万円までは、配偶者控除と同額の38万円(所得税)の控除を受けられます。

【社会保険】106万円の壁:2026年10月に撤廃予定

106万円の壁とは?

106万円の壁は、社会保険(厚生年金・健康保険)への加入義務が発生する年収ラインです。ただし、すべての人に適用されるわけではなく、以下の5つの要件をすべて満たす場合に加入義務が生じます。

106万円の壁の加入要件(2025年12月時点)

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(年収換算で約106万円、残業代・賞与・通勤手当を除く)

- 雇用期間が2か月超の見込み

- 学生でないこと

- 従業員数(厚生年金被保険者数)が51人以上の企業

106万円の壁が2026年10月に撤廃予定

2025年6月に成立した年金制度改正法により、106万円の壁(月額8.8万円以上の賃金要件)が2026年10月に撤廃されることが決定しました。

撤廃後の加入要件

- 週20時間以上勤務していれば、年収に関係なく社会保険に加入

- 企業規模要件も段階的に撤廃予定(2027年10月:51人以上要件撤廃)

【注意】106万円の壁は撤廃されますが、130万円の壁(被扶養者認定基準)は残ります。

関連記事

106万円の壁を超えるとどうなる?

106万円の壁を超え、上記の5要件を満たすと、社会保険(厚生年金・健康保険)への加入義務が発生します。

社会保険料の負担額(概算)

- 健康保険料:月額約5,000円~6,000円(年収106万円の場合)

- 厚生年金保険料:月額約10,000円~11,000円(年収106万円の場合)

- 合計:月額約15,000円~17,000円(年間約18万円~20万円)

手取りへの影響

- 年収106万円の場合、社会保険料約18万円~20万円の負担で、手取りが約86万円~88万円に減少

106万円の壁を超えるメリット

社会保険料の負担は増えますが、将来の年金額が増加し、傷病手当金・出産手当金などの給付も受けられるようになります。

将来の年金額増加(概算)

- 年収106万円で40年間厚生年金に加入した場合、年間約19万円の厚生年金が上乗せ

【社会保険】130万円の壁:2026年4月から労働契約ベース判定に変更

130万円の壁とは?

130万円の壁は、社会保険の被扶養者(配偶者や親の健康保険・厚生年金の扶養)から外れる年収ラインです。

130万円の壁を超えると、以下のいずれかに加入する必要があります:

- 勤務先の社会保険(厚生年金・健康保険):勤務先が社会保険適用事業所の場合

- 国民健康保険+国民年金:勤務先が社会保険適用事業所でない場合

2026年4月から判定方法が変更

2026年4月から、130万円の壁の判定方法が「労働契約書ベースの年間収入見込み」に変更されます。

従来の判定方法(2026年3月まで)

- 「今後1年間の収入見込み」で判定

- 月収が10.8万円(年間130万円÷12か月)を連続で超えると扶養から外れる

新しい判定方法(2026年4月~)

- 「労働契約書(雇用契約書)に記載された年間収入見込み」で判定

- 一時的な収入増加(繁忙期の残業など)では扶養から外れない

- 契約時点で年間130万円未満であれば、結果的に130万円を超えても直ちに扶養解除されない

【重要】労働条件通知書(雇用契約書)の記載内容が扶養認定を左右します。通勤手当も含めた年間収入見込みで判定されます。

130万円の壁を超えるとどうなる?

130万円の壁を超えると、配偶者や親の社会保険の扶養から外れ、自身で社会保険料を負担する必要があります。

社会保険料の負担額(概算)

ケース1:勤務先の社会保険に加入する場合(年収130万円)

- 健康保険料:月額約6,000円~7,000円

- 厚生年金保険料:月額約12,000円~13,000円

- 合計:月額約18,000円~20,000円(年間約22万円~24万円)

ケース2:国民健康保険+国民年金に加入する場合(年収130万円)

- 国民健康保険料:年間約7万円~10万円(自治体・世帯構成により異なる)

- 国民年金保険料:月額16,980円(2025年度)×12か月=年間約20.4万円

- 合計:年間約27万円~30万円

手取りへの影響

- 年収130万円の場合、社会保険料約22万円~30万円の負担で、手取りが約100万円~108万円に減少

130万円の壁を超えるメリット

勤務先の社会保険に加入する場合、将来の年金額が増加し、傷病手当金・出産手当金などの給付も受けられます。国民健康保険+国民年金の場合は、これらの給付はありません。

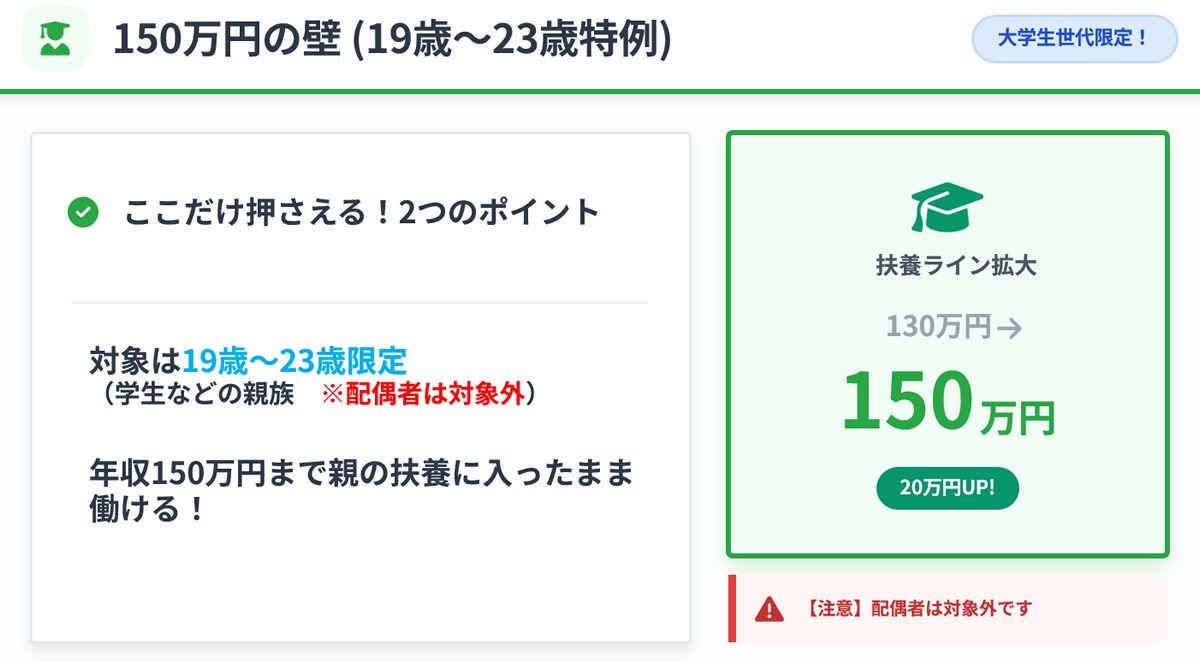

【19-23歳限定】150万円の壁:大学生世代の特例措置

150万円の壁とは?

150万円の壁は、19歳以上23歳未満(大学生世代)限定の特例措置です。税制と社会保険の両方で、この年齢層に対する優遇措置が設けられています。

【税制】特定親族特別控除(2025年12月~)

特定親族特別控除とは、19歳以上23歳未満の親族(子など)の所得が一定範囲内である場合、扶養者(親)が受けられる新しい控除です。

対象者(特定親族)の要件

- 年齢:19歳以上23歳未満(その年の12月31日時点)

- 扶養者(親)と生計を一にしている

- 合計所得金額:58万円超123万円以下(給与収入のみなら123万円超~188万円以下)

控除額(所得税)

| 特定親族の合計所得金額 | 控除額 |

|---|---|

| 58万円超85万円以下(給与収入123万円超~150万円以下) | 63万円 |

| 85万円超95万円以下(給与収入150万円超~160万円以下) | 58万円 |

| 95万円超100万円以下(給与収入160万円超~165万円以下) | 53万円 |

| 100万円超105万円以下(給与収入165万円超~170万円以下) | 48万円 |

| 105万円超110万円以下(給与収入170万円超~175万円以下) | 43万円 |

| 110万円超115万円以下(給与収入175万円超~180万円以下) | 38万円 |

| 115万円超123万円以下(給与収入180万円超~188万円以下) | 段階的に減少 |

【重要ポイント】

- 従来は年収103万円を超えると特定扶養控除(63万円)が適用されなくなりましたが、2025年12月からは年収150万円までは63万円の控除を受けられます

- 年収150万円を超えても188万円までは段階的に控除を受けられます

【社会保険】19-23歳の被扶養者認定基準(2025年10月~)

2025年10月から、19歳以上23歳未満の被扶養者認定基準が年収130万円未満から150万円未満に引き上げられました。

対象者

- 年齢:19歳以上23歳未満

- 被保険者の配偶者を除く親族(子など)

被扶養者認定基準

- 年間収入150万円未満(従来は130万円未満)

【注意】配偶者の場合は、従来通り130万円未満が基準です。

150万円の壁のメリット:大学生が安心してアルバイトできる

従来は、大学生が年収130万円を超えると親の社会保険の扶養から外れ、国民健康保険+国民年金(年間約27万円~30万円)の負担が発生していました。2025年10月からは年収150万円まで親の扶養に入れるため、大学生が安心してアルバイトに専念できます。

【所得税】160万円の壁:本人の所得税非課税ライン(2025年12月~)

160万円の壁とは?

160万円の壁は、本人に所得税が課税されない年収の上限です。2025年12月の税制改正により、従来の103万円から大幅に引き上げられました。

160万円の壁の計算式

- 基礎控除95万円(合計所得金額132万円≒年収200万円以下の場合)+給与所得控除65万円=160万円

基礎控除の改正内容(2025年12月~)

2025年12月の税制改正により、基礎控除が合計所得金額に応じて引き上げられました。

| 合計所得金額 | 基礎控除額(2025年~) | 基礎控除額(2024年まで) |

|---|---|---|

| 132万円以下(年収200万円以下) | 95万円 | 48万円 |

| 132万円超336万円以下(年収200万円超~年収約475万円) | 88万円(2027年以降は58万円) | 48万円 |

| 336万円超489万円以下(年収約475万円超~年収約605万円) | 68万円(2027年以降は58万円) | 48万円 |

| 489万円超655万円以下(年収約605万円超~年収約800万円) | 63万円(2027年以降は58万円) | 48万円 |

| 655万円超2,350万円以下(年収約800万円超~) | 58万円 | 48万円 |

【重要】基礎控除95万円、88万円、68万円、63万円は2026年・2027年の暫定措置です。2027年分(令和9年分)以降は一律58万円に戻ります。

給与所得控除の改正内容(2025年12月~)

給与所得控除の最低保障額が55万円から65万円に引き上げられました。

| 給与収入 | 給与所得控除額(2025年~) | 給与所得控除額(2024年まで) |

|---|---|---|

| 190万円以下 | 65万円 | 55万円 |

| 190万円超360万円以下 | 収入×40%-11万円 | 収入×40%-10万円 |

| 360万円超660万円以下 | 収入×30%+7万円 | 収入×30%+8万円 |

| 660万円超850万円以下 | 収入×20%+44万円 | 収入×20%+44万円 |

160万円の壁を超えるとどうなる?

年収が160万円を超えると、本人に所得税が課税されます。

例:年収170万円の場合の所得税(概算)

- 給与所得控除:65万円

- 基礎控除:95万円

- 課税所得:170万円-65万円-95万円=10万円

- 所得税:10万円×5%=5,000円

【注意】年収160万円を超えても、すぐに大きな税負担が発生するわけではありません。課税所得が195万円以下の場合、税率は5%です。

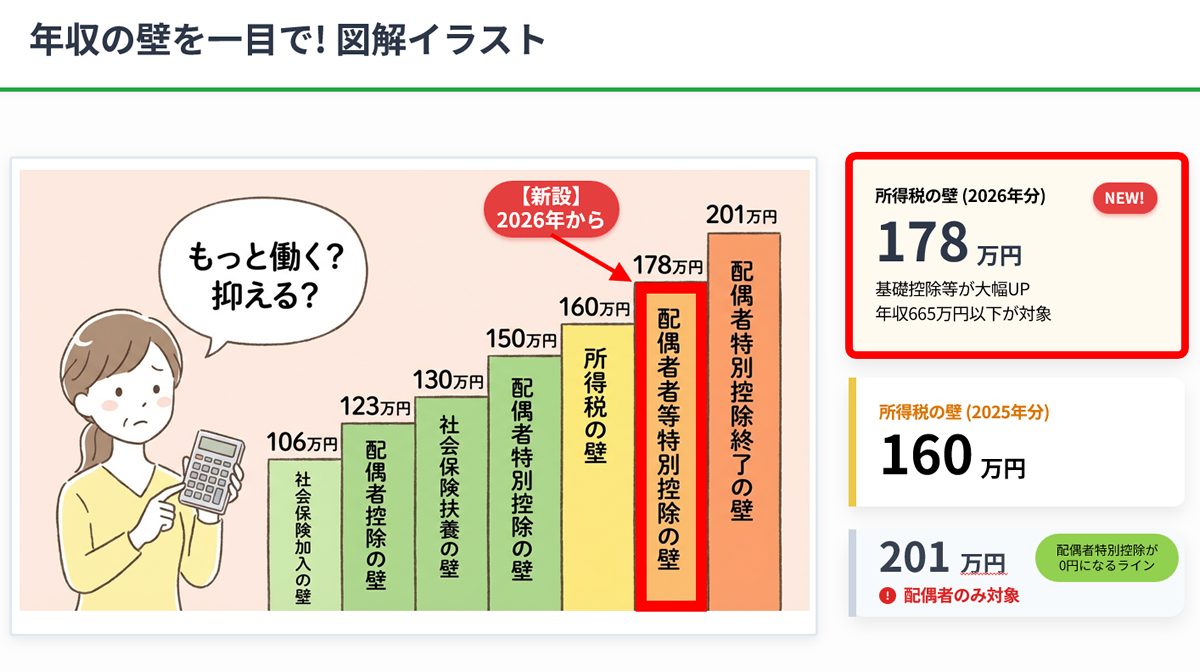

【所得税】178万円の壁:中間層まで対象の新しい非課税ライン(2026年1月~)

178万円の壁とは?

2025年12月18日、高市早苗首相と国民民主党の玉木雄一郎代表が、所得税の非課税枠「年収の壁」を178万円に引き上げることで正式合意しました。2025年12月19日に2026年度税制改正大綱で正式決定され、2026年1月から適用されます。

178万円の壁の計算式

- 基礎控除:160万円の壁の95万円(年収200万円以下)からさらに4万円引き上げ

- 給与所得控除:65万円からさらに4万円引き上げ→69万円

- 合計:基礎控除(95万円+4万円)+給与所得控除(65万円+4万円)=178万円

178万円の壁の対象者

年収665万円以下の納税者が対象です。これは納税者全体の約8割に相当します。

| 年収 | 基礎控除額の引き上げ | 非課税枠 |

|---|---|---|

| 200万円以下 | 95万円→99万円(+4万円) | 178万円(99万円+79万円) |

| 200万円超~475万円 | 88万円→92万円(+4万円) | 部分的に課税 |

| 475万円超~605万円 | 68万円→72万円(+4万円) | 部分的に課税 |

| 605万円超~665万円 | 63万円→67万円(+4万円) | 部分的に課税 |

| 665万円超 | 58万円→62万円(+4万円) | 部分的に課税 |

178万円の壁による減税効果

年収別の減税額(最大)

| 年収 | 所得税の減税額(年間) | 住民税の減税額(年間) | 合計減税額(年間) |

|---|---|---|---|

| 200万円以下 | 最大2万円 | 最大0.4万円 | 最大2.4万円 |

| 300万円 | 約2.8万円 | 約0.4万円 | 約3.2万円 |

| 400万円 | 約3.2万円 | 約0.4万円 | 約3.6万円 |

| 500万円 | 約4万円 | 約0.4万円 | 約4.4万円 |

| 600万円 | 約4.8万円 | 約0.4万円 | 約5.2万円 |

| 665万円 | 約5.2万円 | 約0.4万円 | 最大5.6万円 |

【重要】減税の財源と今後の見通し

- 減税規模:年間約6,500億円

- 同時決定:自動車環境性能割の廃止(地方税収1,900億円減)

- 防衛財源確保のための所得税増税:2027年1月開始予定

- 3年以内の抜本見直しが予定されており、恒久措置かどうかは未定

年収別手取りシミュレーション【2025-2026年版】

各「年収の壁」を超えた場合の手取り額をシミュレーションします。

| 年収 | 所得税 | 住民税 | 社会保険料 | 手取り額(概算) | 備考 |

|---|---|---|---|---|---|

| 100万円 | 0円 | 0円 | 0円 | 100万円 | すべて非課税 |

| 110万円 | 0円 | 0円 | 0円 | 110万円 | 住民税の壁(所得割は0円) |

| 120万円 | 0円 | 約1.7万円 | 0円 | 約118.3万円 | 住民税が課税開始 |

| 130万円 | 0円 | 約2.7万円 | 約22万円 | 約105.3万円 | 社会保険加入で手取り減少 |

| 140万円 | 0円 | 約3.7万円 | 約25万円 | 約111.3万円 | |

| 150万円 | 0円 | 約4.7万円 | 約27万円 | 約118.3万円 | |

| 160万円 | 0円 | 約5.7万円 | 約29万円 | 約125.3万円 | 所得税の壁(160万円) |

| 170万円 | 約0.5万円 | 約6.7万円 | 約31万円 | 約131.8万円 | 所得税が課税開始 |

| 178万円 | 0円 | 約7.7万円 | 約32万円 | 約138.3万円 | 所得税の壁(178万円、2026年1月~) |

| 180万円 | 約0.6万円 | 約7.9万円 | 約33万円 | 約138.5万円 | |

| 200万円 | 約2.1万円 | 約9.9万円 | 約36万円 | 約152万円 |

【注意】

- 社会保険料は勤務先の社会保険に加入した場合の概算です

- 自治体により住民税の非課税基準が異なる場合があります

- 配偶者控除・扶養控除などの所得控除は考慮していません

企業が対応すべき実務ポイント【チェックリスト付】

2025年12月までに対応必須の事項

1. 給与計算システムの改修

- 基礎控除・給与所得控除の改正内容を反映

- 特定親族特別控除の新設に対応

- 源泉徴収税額表の更新(2026年1月~)

2. 年末調整の準備

- 従業員への制度変更の周知(説明会・資料配布)

- 「給与所得者の特定親族特別控除申告書」の配布・回収

- 扶養親族等の所得要件変更(48万円→58万円)の確認

3. 就業規則・賃金規程の見直し

- 配偶者手当の支給基準を見直し(103万円→123万円など)

- 扶養手当の支給基準を見直し

2026年4月までに対応必須の事項

1. 社会保険の扶養認定基準変更への対応

- 労働条件通知書(雇用契約書)の記載内容を確認

- 通勤手当を含めた年間収入見込みを正確に記載

- 従業員への制度変更の周知

2026年10月までに対応すべき事項

1. 106万円の壁撤廃への対応

- 週20時間以上勤務のパート・アルバイトの社会保険加入手続き

- 社会保険料の負担増加を見込んだ給与設計の見直し

- 従業員への制度変更の丁寧な説明(メリット・デメリット)

企業対応チェックリスト

| 対応項目 | 期限 | 担当部署 | 完了 |

|---|---|---|---|

| 給与計算システムの改修(基礎控除・給与所得控除) | 2025年11月末 | 人事・経理 | □ |

| 源泉徴収税額表の更新(2026年1月~) | 2025年12月末 | 人事・経理 | □ |

| 特定親族特別控除申告書の配布・回収 | 2025年11月末 | 人事 | □ |

| 従業員への制度変更説明会の実施 | 2025年11月 | 人事 | □ |

| 配偶者手当・扶養手当の支給基準見直し | 2025年12月末 | 人事 | □ |

| 労働条件通知書の記載内容確認(通勤手当含む) | 2026年3月末 | 人事 | □ |

| 106万円の壁撤廃に伴う社会保険加入対象者の洗い出し | 2026年9月末 | 人事 | □ |

| 社会保険加入手続き(106万円の壁撤廃) | 2026年10月 | 人事 | □ |

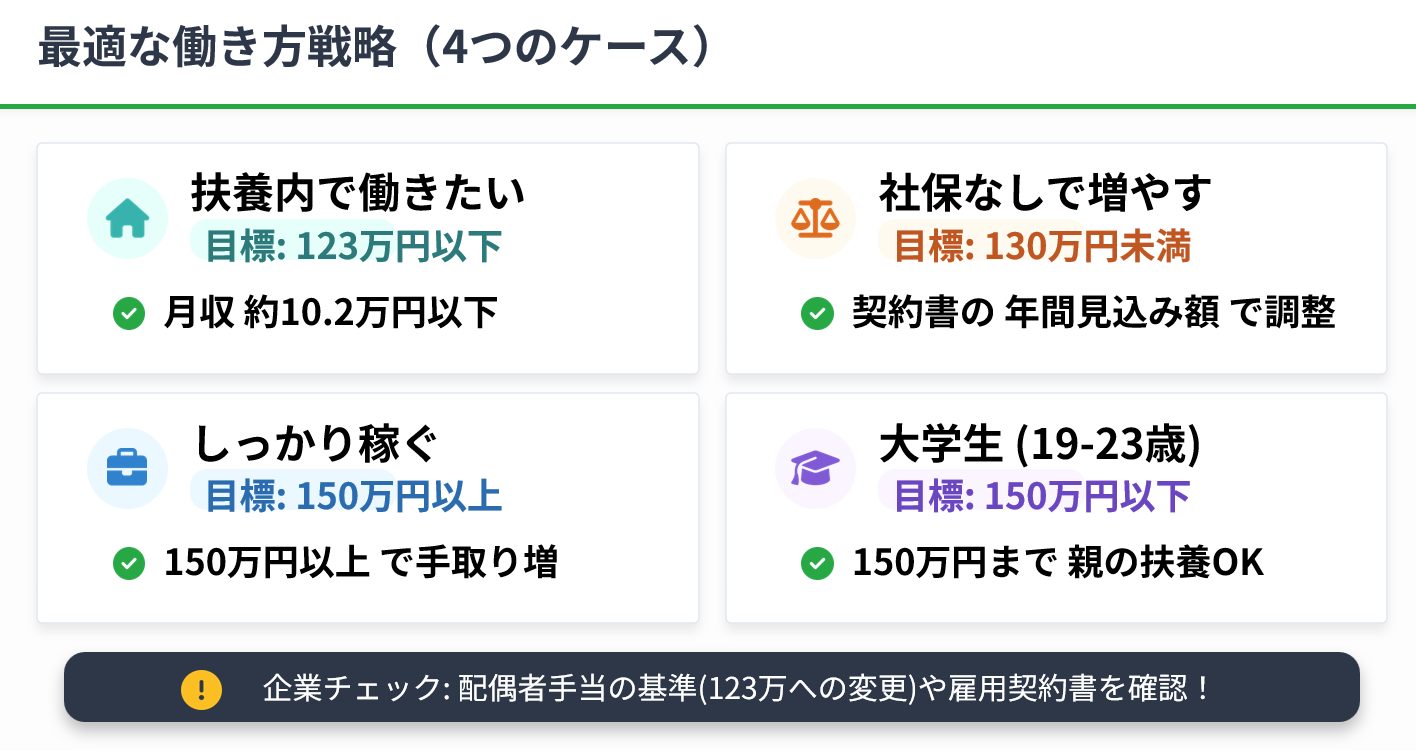

パート・扶養で働く人の最適な働き方戦略

ケース1:扶養内で働きたい場合

目標年収:123万円以下

- メリット:配偶者控除・扶養控除を受けられる、社会保険料の負担なし

- デメリット:収入の上限が制限される

ポイント

- 月収を約10.2万円以下に抑える

- 年末に年収が123万円を超えないよう調整

ケース2:社会保険には加入したくないが、もう少し稼ぎたい場合

目標年収:130万円未満

- メリット:社会保険料の負担なし、配偶者特別控除を受けられる(123万円超~)

- デメリット:配偶者控除・扶養控除は受けられない

ポイント

- 2026年4月以降は労働契約書ベースで判定されるため、契約時点で年間130万円未満になるよう調整

- 一時的な収入増加(繁忙期の残業など)は扶養認定に影響しない

ケース3:社会保険に加入してもいいので、しっかり稼ぎたい場合

目標年収:150万円以上

- メリット:手取りが増える、将来の年金額が増加、傷病手当金・出産手当金などの給付を受けられる

- デメリット:社会保険料の負担(年間約30万円~)

ポイント

- 年収130万円を超えると社会保険料の負担で一時的に手取りが減少するため、年収150万円以上を目指す

- 年収150万円以上であれば、社会保険料を差し引いても手取りが増加

ケース4:大学生(19-23歳)の場合

目標年収:150万円以下

- メリット:親の社会保険の扶養に入れる、親が特定親族特別控除を受けられる(123万円超~150万円の場合)

- デメリット:150万円を超えると社会保険料の負担が発生

ポイント

- 月収を約12.5万円以下に抑える

- 2025年10月以降は150万円まで親の扶養に入れるため、安心してアルバイトできる

よくある質問(FAQ)

Q1. 2025年と2026年で制度が変わるタイミングはいつですか?

A1. 制度変更は複数回に分かれています:

- 2025年10月:19-23歳の社会保険の被扶養者認定基準が150万円未満に引き上げ

- 2025年12月:所得税の基礎控除・給与所得控除の引き上げ(160万円の壁)、配偶者控除・扶養控除の所得要件引き上げ(123万円)、特定親族特別控除の新設

- 2026年1月:178万円の壁が適用

- 2026年4月:130万円の壁の判定方法が労働契約ベースに変更

- 2026年10月(予定):106万円の壁(賃金要件)が撤廃

Q2. 年収160万円と178万円の壁は、どちらが自分に適用されますか?

A2. 時期と年収によって異なります:

- 2025年12月~2025年12月31日:160万円の壁が適用(年収200万円以下対象)

- 2026年1月1日~:178万円の壁が適用(年収665万円以下対象)

年収665万円以下の方は、2026年1月以降は178万円まで所得税が非課税になります。

Q3. 106万円の壁が撤廃されたら、すべてのパート・アルバイトが社会保険に加入しなければならないのですか?

A3. いいえ、すべての人が対象ではありません。2026年10月以降も、以下の要件を満たす場合のみ加入義務が生じます:

- 週20時間以上勤務

- 雇用期間が2か月超の見込み

- 学生でないこと

- 従業員数51人以上の企業(2027年10月以降は段階的に撤廃予定)

年収に関係なく、週20時間未満の勤務であれば社会保険加入義務はありません。

Q4. 130万円の壁の判定が労働契約ベースになると、一時的に130万円を超えても大丈夫ですか?

A4. はい、労働契約書に記載された年間収入見込みが130万円未満であれば、結果的に130万円を超えても直ちに扶養解除されません。ただし、以下の点に注意してください:

- 労働条件通知書(雇用契約書)に記載された年間収入見込みが基準

- 通勤手当も含めた金額で判定

- 恒常的に130万円を超える見込みとなった場合は、契約変更が必要

Q5. 配偶者手当や扶養手当はどうなりますか?

A5. 配偶者手当・扶養手当の支給基準は、各企業の就業規則で定められています。税制改正に伴い、多くの企業では支給基準を103万円から123万円に引き上げることが予想されますが、企業によって対応が異なります。勤務先の人事部に確認してください。

Q6. 大学生(19-23歳)の子どもがアルバイトで年収150万円を超えたら、どうなりますか?

A6. 年収150万円を超えると、以下の影響があります:

- 社会保険:親の社会保険の扶養から外れ、自身で国民健康保険+国民年金に加入(年間約27万円~30万円の負担)

- 税制:親が受けられる特定親族特別控除が段階的に減少(年収188万円超で控除なし)

Q7. 住民税の非課税基準は、すべての自治体で110万円ですか?

A7. いいえ、自治体によって異なります。多くの自治体では110万円(合計所得45万円以下)が基準ですが、一部地域では93万円、97万円、100万円が基準となっている場合があります。お住まいの市区町村のホームページで必ず確認してください。

Q8. 178万円の壁は恒久的な制度ですか?

A8. 現時点では2026年・2027年の暫定措置とされており、3年以内の抜本見直しが予定されています。恒久化されるかどうかは、今後の政治情勢や財政状況によって決まります。

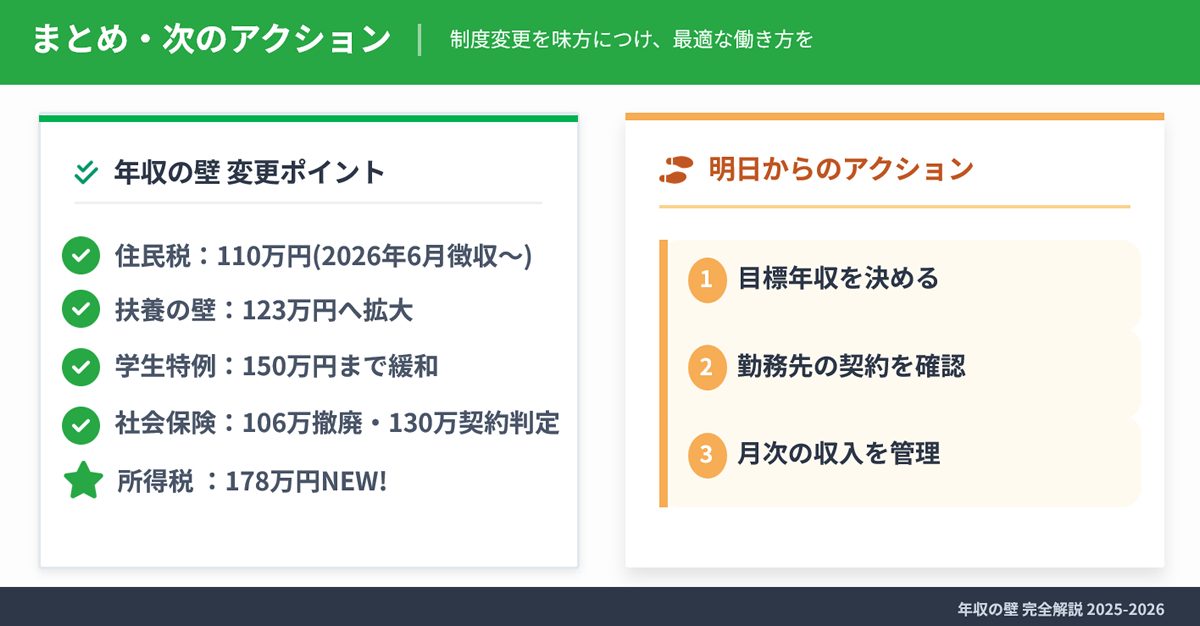

まとめ:2025-2026年の「年収の壁」は大きく変わる

2025-2026年にかけて、「年収の壁」に関する制度が大きく変わります。主なポイントをおさらいしましょう:

- 住民税の壁:100万円→110万円(自治体により異なる)

- 配偶者控除・扶養控除:103万円→123万円

- 社会保険(106万円):2026年10月撤廃予定

- 社会保険(130万円):2026年4月から労働契約ベース判定に変更

- 19-23歳限定:社会保険の扶養認定基準が150万円未満に引き上げ

- 所得税(本人):103万円→160万円(2025年12月~)→178万円(2026年1月~)

あなたに最適な働き方を見つけるために:

- ご自身の状況(扶養内で働きたいか、しっかり稼ぎたいか)を整理する

- 各「年収の壁」を超えた場合の影響(税金・社会保険料・手取り)をシミュレーションする

- 勤務先の配偶者手当・扶養手当の支給基準を確認する

- 必要に応じて、税理士・社会保険労務士などの専門家に相談する

制度変更への対応は早めの準備が重要です。企業も従業員も、2025年11月までに必要な準備を進めましょう。

参考情報・出典

本記事は、以下の公的機関の一次ソースに基づき、2025年12月19日時点の最新情報を反映しています。

- 国税庁:令和7年度税制改正による所得税の基礎控除の見直し等について

- 国税庁:所得税の基礎控除の見直し等について(PDF)

- 厚生労働省:「年収の壁」への対応

- 厚生労働省:年金社会保険の加入対象の拡大について

- 厚生労働省:労働契約内容による年間収入が基準額未満である場合の被扶養者の認定における年間収入の取扱いについて(PDF)

- 財務省:令和7年度税制改正の大綱

- 日本経済新聞:年収の壁178万円へ引き上げ 年収665万円以下に基礎控除上乗せ(2025年12月18日)

- 時事通信:年収の壁「178万円」 年収665万円以下対象―税制改正大綱(2025年12月19日)

- 毎日新聞:「年収の壁」178万円に 中間層に配慮 与党税制改正大綱に明記へ(2025年12月18日)

記事監修

寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)

税務と労務の両面から企業をサポートする専門家集団。最新の税制改正・社会保険制度の変更に精通し、中小企業から大企業まで幅広くサポート。

※本記事の内容は2025年12月19日時点の情報に基づいています。今後の法改正により内容が変更される可能性がありますので、最新情報は国税庁・厚生労働省などの公式サイトでご確認ください。

関連記事

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。

公式サイトを確認する

公式サイトを確認する