【最新速報】高市内閣の給付付き税額控除とは?いつから・いくらもらえる?わかりやすく解説

公開日: 2026.02.10

最終更新日: 2026.02.11

【結論】最新状況(2026年衆院選後)

✅ 2026年2月8日の衆院選で自民党が316議席の歴史的圧勝

✅ 高市首相が2025年10月から給付付き税額控除導入を推進

✅ 2026年1月中に超党派「国民会議」を設置予定

✅ 1人あたり4万円案が有力(年収に関係なく対象)

✅ 非課税世帯は全額現金給付、納税者は減税または一部給付

⚠️ 導入時期は2027年度以降、国民会議での議論次第

2026年2月8日の衆議院選挙で自民党が316議席の歴史的圧勝を収め、高市早苗首相の政策推進力が大幅に増しました。首相が2025年10月の所信表明演説から一貫して推進する「給付付き税額控除」は、減税と現金給付を組み合わせた新しい支援制度です。2026年1月中に超党派の国民会議が設置され、制度設計が本格化します。年金受給者、サラリーマン、パート、子育て世帯、非課税世帯まで幅広く対象となります。本記事では、仕組み、給付額、対象者、実施時期をわかりやすく解説します。

⚠️ 重要な注意事項

本記事は2026年衆議院選挙後の最新報道情報をもとに作成しています。給付付き税額控除の詳細(給付額、対象者、実施時期など)はまだ正式決定していません。今後の国民会議での議論や国会審議により変更される可能性があります。最新情報は政府の公式発表をご確認ください。本記事の内容について、当サイトは一切の責任を負いかねます。

なお、給付付き税額控除の対象者・給付額・申請方法などをより詳しく知りたい方は、以下の記事で税理士が徹底解説していますので、あわせてご覧ください。

【2026年最新】給付付き税額控除とは?いくらもらえる?対象者・給付額・申請方法を税理士が徹底解説

対象者の条件、具体的な給付額、申請方法まで税理士がわかりやすく解説しています。

目次

- 給付付き税額控除とは?3分でわかる仕組み

- いくらもらえる?「1人4万円案」の根拠

- 誰が対象?年金受給者・パート・非課税世帯も

- いつから始まる?導入時期と今後のスケジュール

- 【図解】4つのケースで見る給付額シミュレーション

- 定額減税との違いは?

- 実現しない可能性は?課題と懸念点

- よくある質問(Q&A)

- 📚あわせて読みたい関連記事

給付付き税額控除とは?3分でわかる仕組み

「減税」と「給付」を組み合わせた新制度

給付付き税額控除(Refundable Tax Credit)とは、所得税から一定額を差し引き(税額控除)、引き切れない分を現金で給付する制度です。

給付付き税額控除の特徴

- 納税額が多い人 → 減税で恩恵

- 納税額が少ない人 → 減税+一部現金給付

- 非課税世帯 → 全額現金給付

従来の減税との決定的な違い

| 制度 | 高所得者 | 低所得者・非課税世帯 |

|---|---|---|

| 従来の減税 | ✅ 大きな恩恵 | ❌ 恩恵なし |

| 給付付き税額控除 | ✅ 減税で恩恵 | ✅ 現金給付で恩恵 |

なぜ今、給付付き税額控除なのか?

高市首相は2025年10月24日の所信表明演説で給付付き税額控除の導入を表明し、「私のこだわり」としています。その理由は以下の通りです。

- 社会保険料の逆進性を緩和: 低所得者ほど収入に占める社会保険料負担が重い問題を解決

- 消費税の逆進性を緩和: 低所得者ほど負担感が大きい消費税の影響を軽減

- 中低所得層を幅広く支援: 年金受給者、パート、非正規労働者など幅広い層に支援が届く

- 欧米で実績あり: アメリカ、イギリス、カナダなどで導入済み

高市首相の発言(2025年12月17日記者会見)

「政府・与党だけではなく、野党の皆様も交えた国民会議を設置して、給付と負担の在り方や社会保障制度との整合性、そして所得の把握といった給付付き税額控除の制度設計を含めて、税と社会保障の一体改革についてしっかり議論を進めていきたい」

出典: 首相官邸「高市内閣総理大臣記者会見」(2025年12月17日)

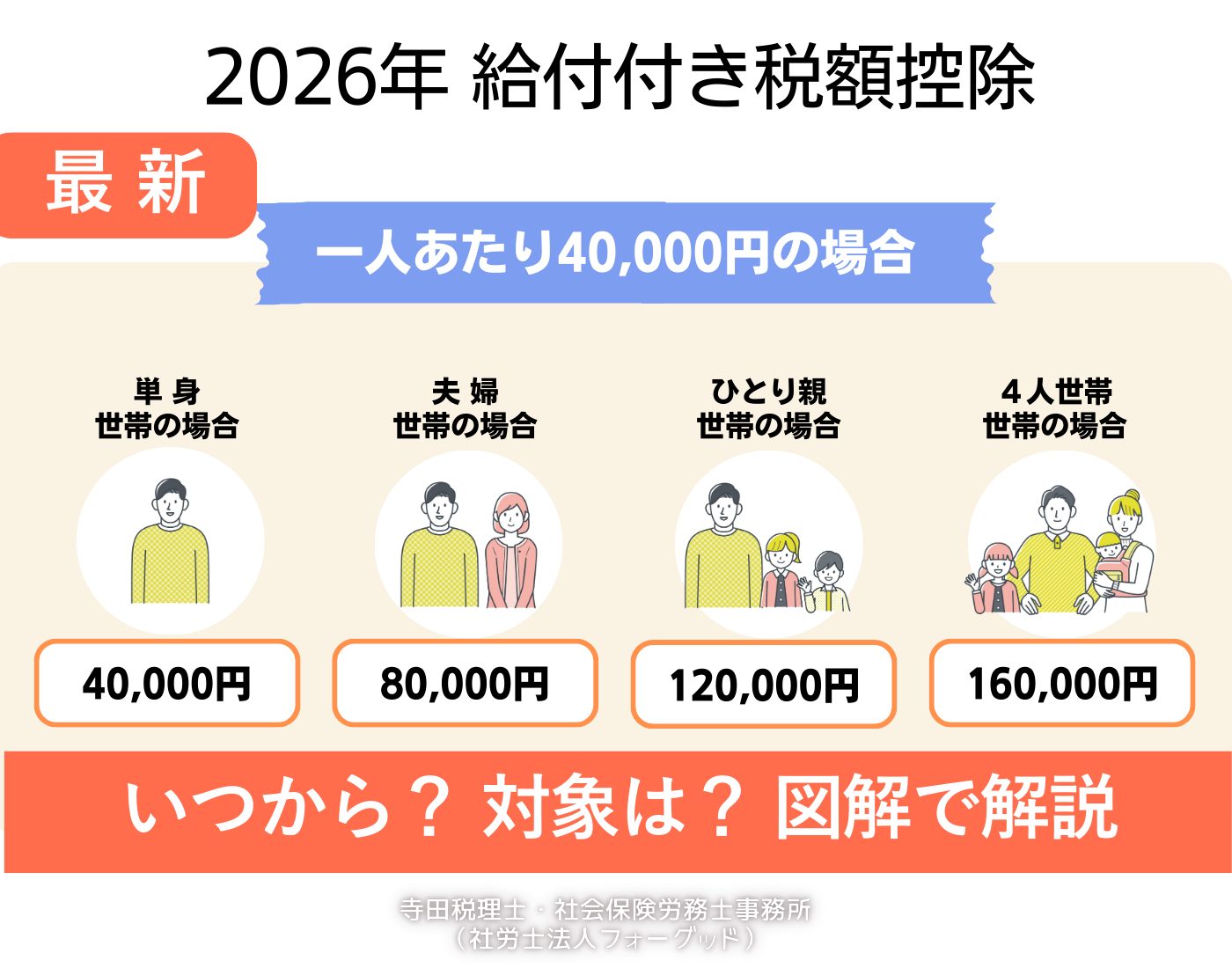

いくらもらえる?「1人4万円案」の根拠

現在検討されている「1人4万円案」

国民会議での議論では、1人あたり年間4万円を基準とする案が有力です。

1人4万円の根拠

立憲民主党が提案した「1人あたり4万円案」は、食料品等の年間消費税負担額(約4万円/人)を基準としています。消費税10%のうち、食料品等にかかる税負担を還元する考え方です。

世帯人数別の給付額(試算)

| 世帯構成 | 給付額(年間) |

|---|---|

| 単身世帯 | 4万円 |

| 夫婦2人世帯 | 8万円 |

| 夫婦+子ども1人 | 12万円 |

| 夫婦+子ども2人 | 16万円 |

| 夫婦+子ども3人 | 20万円 |

※4万円案はあくまで検討段階であり、正式決定ではありません

給付額は変わる可能性がある

「1人4万円」は立憲民主党が提案した議論のたたき台であり、最終的な金額は国民会議での議論で決まります。財源の確保状況によっては、金額が変更される可能性があります。

誰が対象?年金受給者・パート・非課税世帯も

幅広い層が対象になる見込み

給付付き税額控除は、所得制限なしで幅広い層を対象とする制度として検討されています。

対象となる見込みの人

| 対象者 | 受け取り方 |

|---|---|

| 会社員・公務員 | 所得税から控除(年末調整または確定申告) |

| パート・アルバイト | 所得税から控除+一部現金給付の可能性 |

| 年金受給者 | 年金から源泉徴収される所得税から控除、または現金給付 |

| 自営業・フリーランス | 確定申告で所得税から控除 |

| 非課税世帯 | 全額現金給付 |

| 遺族年金・障害年金受給者 | 非課税所得のため、全額現金給付の見込み |

| 子育て世帯 | 世帯人数×4万円(例:4人家族なら16万円) |

個人単位で判定

世帯単位ではなく、個人単位で給付額が決まります。夫婦それぞれ、子どもそれぞれに4万円が給付される仕組みです。

いつから始まる?導入時期と今後のスケジュール

最速で2027年度導入の可能性

高市首相は「スピード感をもって検討を進める」としていますが、実現には数年かかるとの見方が有力です。

これまでの経緯と今後のスケジュール

| 時期 | 予定される動き |

|---|---|

| 2025年10月24日 | 高市首相が所信表明演説で給付付き税額控除導入を表明 |

| 2025年11月27日 | 与野党4党の政務調査会長が会談で意見交換 |

| 2025年12月17日 | 政府・与野党で「国民会議」設置の意向を表明 |

| 2025年12月26日 | 政府・与野党が国民会議設置で正式合意 |

| 2026年1月中 | 超党派「国民会議」設置(予定) |

| 2026年1月8日 | 立憲民主党が国民会議への参加を表明 |

| 2026年2月8日 | 衆議院選挙で自民党が316議席の歴史的圧勝 |

| 2026年中 | 制度設計の議論(対象者、給付額、財源など) |

| 2026年末 | 税制改正大綱に盛り込み(可能性) |

| 2027年 | 関連法案の国会提出・審議 |

| 最速で2027年度 | 給付付き税額控除スタート(可能性) |

与野党協力の枠組みが実現

2026年1月8日、立憲民主党が国民会議への参加を表明しました。これにより、自民党、日本維新の会、立憲民主党、国民民主党、公明党などの与野党が共同で議論する本格的な協議体が実現することになります。

国民会議の体制(予定)

- 協議体: 高市首相、関係閣僚、与野党代表による意見集約

- 実務者会議: 具体的な制度設計の検討

- 有識者会議: 専門家による助言

実現には「所得把握」のインフラ整備が必要

給付付き税額控除を実現するには、以下の課題をクリアする必要があります。

- マイナンバーとの連携: 個人の所得を正確に把握するシステム

- 給付の仕組み: 確定申告との連動、自動給付の仕組み

- 財源の確保: 年間約5兆円規模の財源が必要

給付の仕組み:確定申告との連動が想定

詳細は未定ですが、給付申請が確定申告と連動する可能性が高いと考えられます。また、マイナンバーを活用した自動給付も検討されています。

給付金をスムーズに受け取るために、マイナポータルで公金受取口座を事前に登録しておくことをおすすめします。

行政側からは「所得把握のインフラ整備に時間がかかる」との声もあり、2028年度以降にずれ込む可能性もあります。

【図解】4つのケースで見る給付額シミュレーション

1人4万円の給付付き税額控除が導入された場合、所得税額によってどのように恩恵を受けるかをシミュレーションします。

ケース1: Aさん(年収500万円・会社員)

| 項目 | 金額 |

|---|---|

| 年間所得税額 | 10万円 |

| 給付付き税額控除 | 4万円 |

| 実際の納税額 | 6万円(10万円 – 4万円) |

| 現金給付 | 0円 |

→ Aさんは減税で4万円の恩恵

ケース2: Bさん(年収200万円・パート)

| 項目 | 金額 |

|---|---|

| 年間所得税額 | 2万円 |

| 給付付き税額控除 | 4万円 |

| 実際の納税額 | 0円(全額控除) |

| 現金給付 | 2万円(4万円 – 2万円) |

→ Bさんは減税2万円+現金給付2万円で合計4万円の恩恵

ケース3: Cさん(年収80万円・年金受給者)

| 項目 | 金額 |

|---|---|

| 年間所得税額 | 0円(非課税) |

| 給付付き税額控除 | 4万円 |

| 実際の納税額 | 0円 |

| 現金給付 | 4万円(全額給付) |

→ Cさんは全額現金給付で4万円の恩恵

ケース4: Dさん(夫婦+子ども2人・年収600万円)

| 項目 | 金額 |

|---|---|

| 家族構成 | 夫、妻(専業主婦・非課税)、子ども2人 |

| 世帯の給付額 | 4人 × 4万円 = 16万円 |

| 夫の所得税額 | 15万円 |

| 夫の減税額 | 4万円(所得税から控除) |

| 妻・子どもの給付 | 12万円(現金給付) |

| 世帯合計 | 16万円 |

→ Dさん世帯は減税4万円+現金給付12万円で合計16万円の恩恵

定額減税との違いは?

2024年の定額減税は一時的措置

2024年に実施された定額減税(1人4万円)は、あくまで一時的な措置でした。給付付き税額控除は、これを恒久的な制度として確立するものです。

| 項目 | 定額減税(2024年) | 給付付き税額控除 |

|---|---|---|

| 実施期間 | 2024年のみ(一時的) | 恒久制度(毎年) |

| 非課税世帯 | 別途「調整給付」で対応 | 全額現金給付 |

| 仕組み | 所得税・住民税から控除 | 所得税から控除+不足分は給付 |

実現しない可能性は?課題と懸念点

実現には高いハードルがある

給付付き税額控除は魅力的な制度ですが、以下の課題があります。

課題1: 財源の確保(年間約5兆円規模)

1人4万円×日本の人口(約1.25億人)= 年間約5兆円の財源が必要です(大和総研レポート 2025年12月25日)。

| 財源案 | 実現可能性・課題 |

|---|---|

| 基礎控除の見直し | 高所得層の基礎控除を縮小。高所得層からの反発が予想される |

| 高所得層への課税強化 | 所得税の最高税率引き上げなど。経済界から反対の声 |

| 消費税収の一部活用 | 社会保障財源との競合が課題 |

| 赤字国債 | 財政悪化につながるため、高市首相は否定 |

課題2: 所得把握の正確性

給付を正確に行うには、すべての国民の所得を正確に把握する必要があります。

- 金融所得の把握が不十分

- 現金収入の把握が困難(自営業など)

- マイナンバーとの連携が必須

課題3: システム構築に時間がかかる

行政側からは「実現まで数年かかる」との声があります。

昭和女子大学の八代尚宏特命教授は「金融所得等には時間を要するとしても、勤労所得に限定した暫定的な形であれば、確定申告制度のインフラを活用し、自己申告ベースで対応できる」と指摘しています。

よくある質問(Q&A)

Q1. 給付付き税額控除はいつから始まりますか?

A1. 具体的な導入時期はまだ決まっていません。最速で2027年度、遅ければ2028年度以降になる可能性があります。2026年1月中に国民会議が設置され、2026年中に制度設計を完了させる方針ですが、システム構築などに時間がかかるため、実施は2027年度以降になる見込みです。

Q2. 本当に1人4万円もらえますか?

A2. 「1人4万円」は立憲民主党が提案した案で、現在検討されていますが、正式決定ではありません。国民会議での議論により、金額が変更される可能性があります。

Q3. 非課税世帯も対象ですか?

A3. はい。給付付き税額控除の最大の特徴は、非課税世帯も全額現金給付で恩恵を受けられることです。これが定額減税との大きな違いです。

Q4. 年金受給者も対象ですか?

A4. はい。年金受給者も対象となる見込みです。年金から源泉徴収される所得税から控除、または現金給付という形になります。遺族年金・障害年金受給者も対象になる方向で議論されています。

Q5. 申請は必要ですか?

A5. 詳細は未定ですが、確定申告や年末調整と連動する可能性が高いと考えられます。マイナンバーを活用した自動給付も検討されていますが、具体的な申請方法は今後の制度設計次第です。

Q6. 定額減税と併用できますか?

A6. いいえ。定額減税は2024年の一時的措置であり、給付付き税額控除は恒久制度です。併用ではなく「置き換わる」関係です。2027年度以降に給付付き税額控除が導入されれば、それが継続的な支援制度となります。

Q7. 実現しない可能性はありますか?

A7. あります。財源の確保(年間約5兆円)、所得把握の仕組み、システム構築など、多くの課題をクリアする必要があります。国民会議での議論が難航した場合、実現が遅れたり、内容が変更されたりする可能性があります。

Q8. 消費税減税とどちらが先ですか?

A8. 消費税減税(食料品2年間ゼロ)は2026年度中の実施を目指すとしています。一方、給付付き税額控除は2027年度以降が想定されており、消費税減税の方が先に実現する可能性が高いです。

📚あわせて読みたい関連記事

最後に:今後の政府発表を待ちましょう

給付付き税額控除は、減税と給付を組み合わせた画期的な制度として期待されています。年金受給者、パート、子育て世帯、非課税世帯まで幅広く支援が届く仕組みです。

しかし、2026年衆院選後の時点では、給付額、対象者、実施時期など、重要な詳細がまだ正式決定していません。

今後、国民会議(2026年1月中設置予定)、税制改正大綱、国会審議を経て、具体的な内容が明らかになっていきます。政府の公式発表や信頼できる報道機関の情報を随時チェックし、最新情報を入手するようにしましょう。

📢 情報収集のポイント

- 首相官邸の記者会見・施政方針演説

- 財務省、国税庁などの公式ウェブサイト

- 国会中継(衆議院・参議院TV)

- 信頼できる報道機関のニュース

⚠️ 免責事項

本記事は2026年衆議院選挙後の報道情報をもとに作成したものです。給付付き税額控除の詳細(給付額、対象者、実施時期など)は今後の政府発表により変更される可能性があります。正式な情報は政府の公式発表をご確認ください。本記事の内容に基づいて生じたいかなる損害についても、当サイトは一切の責任を負いかねます。