【2026年最新】給付付き税額控除とは?いくらもらえる?対象者・給付額・申請方法を税理士が徹底解説

公開日: 2025.12.29

最終更新日: 2026.02.11

✅ 2026年2月衆院選後の最新状況

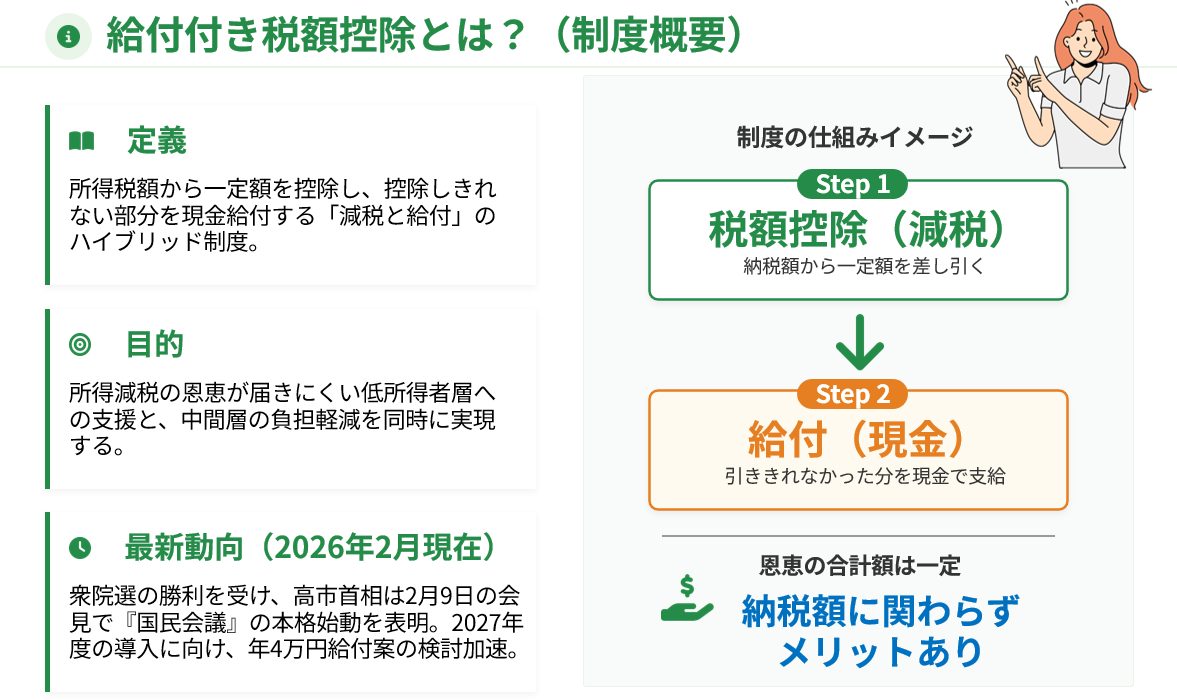

2026年2月8日の衆議院選挙で自民党が316議席の歴史的圧勝を収め、高市首相の政策推進力が大幅に強化されました。給付付き税額控除の実現可能性が高まり、2026年春に設置される国民会議で具体的な制度設計が進められる予定です。本記事は2026年2月11日時点の最新情報に基づいています。

【2026年最新】給付付き税額控除とは?1人4万円の対象者・給付額・申請方法を完全解説

2026年2月8日の衆議院選挙で自民党が圧勝し、高市早苗首相が推進する「給付付き税額控除」の実現可能性が大幅に高まりました。この制度は、1人あたり4万円を基本として、年金受給者、会社員、子育て世帯など幅広い層を支援する画期的な仕組みです。

高市首相は2026年2月9日の記者会見で、選挙公約だった「食料品2年間消費税ゼロ」について「給付付き税額控除の導入までのつなぎ」と明言。消費税減税は一時的な措置であり、恒久的な支援制度として給付付き税額控除の実現を目指す考えを改めて示しました。

この記事では、給付付き税額控除の基本的な仕組みから対象者、給付額シミュレーション、申請方法まで、税理士が図解でわかりやすく徹底解説します。

目次

- 給付付き税額控除とは?基本的な仕組み

- 高市首相の方針:消費税減税との関係

- 対象者は誰?幅広い層が恩恵を受ける

- 給付額はいくら?世帯別シミュレーション

- 4ケースで理解する給付の仕組み

- 対象者別詳細シミュレーション

- 受取方法と申請手順

- 確定申告は必要?

- 他の制度との関係

- 定額減税との違い

- 今後のスケジュールと導入時期

- よくある質問(FAQ)

- まとめ

- 参考出典

給付付き税額控除とは?基本的な仕組み

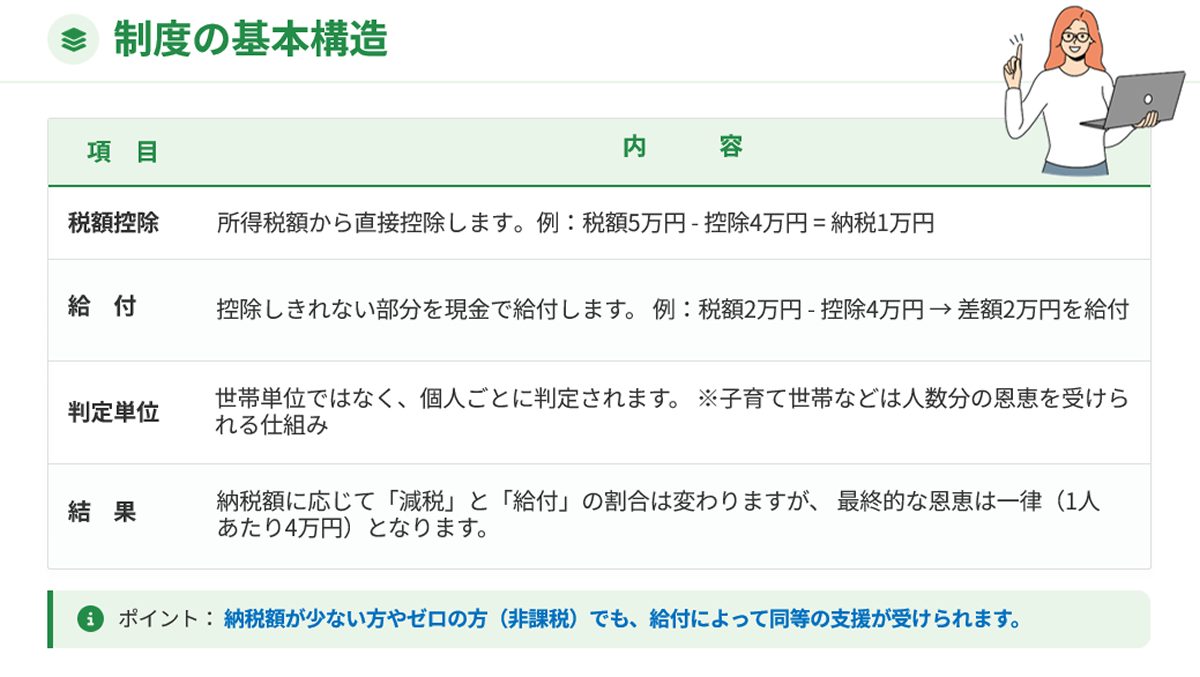

給付付き税額控除とは、所得税額から一定額を控除し、控除しきれない部分を現金給付する制度です。低所得者層への支援と中間層の負担軽減を同時に実現する仕組みとして、欧米諸国では広く導入されています。

制度の基本構造

| 項目 | 内容 |

|---|---|

| 税額控除 | 所得税額から直接控除 例:税額5万円 – 控除4万円 = 納税1万円 |

| 給付 | 控除しきれない部分を現金給付 例:税額2万円 – 控除4万円 → 差額2万円を給付 |

| 対象 | 年金受給者、会社員、子育て世帯、遺族年金・障害年金受給者など幅広い層 |

| 特徴 | 所得制限なし、個人単位、非課税世帯も対象 |

2026年春:国民会議で制度設計本格化

2026年2月の衆院選後、給付付き税額控除の制度設計を議論する国民会議が2026年春に設置される予定です。以下の論点が議論されます。

- 対象者範囲:年金受給者、遺族年金・障害年金受給者、子育て世帯の範囲

- 給付額:1人あたり4万円案が有力

- 財源:年間約5兆円(恒久的な制度とする場合の安定財源確保)

- 既存制度との調整:年金生活者支援給付金、住民税非課税制度との統合・調整

- 実施時期:2027年度導入を目指す

1人あたり4万円案の根拠

1人あたり4万円という金額は、立憲民主党が提案した案が基になっています。この金額は食料品にかかる消費税負担額(年間約4万円)を根拠としています。

| 項目 | 内容 |

|---|---|

| 控除額(1人あたり) | 4万円 |

| 対象者 | 年金受給者、会社員、子育て世帯など幅広い層 |

| 給付方法 | マイナンバー連携での自動給付 or 確定申告 |

| 導入時期 | 2027年度を目標(国民会議の議論次第) |

| 財源規模 | 年間約5兆円(大和総研試算) |

高市首相の方針:消費税減税との関係

💬 高市首相の発言(2026年2月9日記者会見)

「食料品の消費税を2年間ゼロにする政策は、給付付き税額控除の導入までのつなぎです。消費税減税は一時的な措置であり、恒久的な支援制度として給付付き税額控除を実現したい」

消費税減税 vs 給付付き税額控除

| 項目 | 消費税減税 (食料品2年間0%) |

給付付き税額控除 (1人4万円) |

|---|---|---|

| 性質 | 一時的措置(2年限定) | 恒久的制度 |

| 対象 | 食料品購入者全員 | 幅広い所得層(個人単位) |

| 申請 | 不要(自動適用) | マイナンバー連携 or 確定申告 |

| 財源規模 | 年間約5兆円 | 年間約5兆円 |

| 実施時期 | 最速2026年度中 | 2027年度目標 |

つまり:消費税減税(食料品2年間0%)→ 給付付き税額控除(恒久制度)という2段階の支援策が高市首相の構想です。

対象者は誰?幅広い層が恩恵を受ける

給付付き税額控除は、所得制限なしで幅広い所得層を対象とする制度です。以下のような方が対象となる見込みです。

対象者リスト

| 対象者 | 具体例 | 対象可能性 |

|---|---|---|

| 年金受給者 | 老齢年金、遺族年金、障害年金受給者 | ◎ 高い |

| 会社員 | 給与所得者(正社員・契約社員など) | ◎ 高い |

| パート・アルバイト | 扶養内・扶養外で働く方 | ◎ 高い |

| 子育て世帯 | 扶養親族がいる世帯 | ◎ 高い |

| フリーランス・自営業 | 個人事業主、フリーランス | ◎ 高い |

| 非課税世帯 | 住民税非課税世帯、遺族年金・障害年金のみの方 | ◎ 高い |

重要な3つのポイント

- ✅ 所得制限なし:低所得者から中間層まで幅広く対象

- ✅ 個人単位:世帯単位ではなく、個人ごとに判定

- ✅ 非課税所得も対象:遺族年金・障害年金受給者も給付を受けられる見込み

給付額はいくら?世帯別シミュレーション

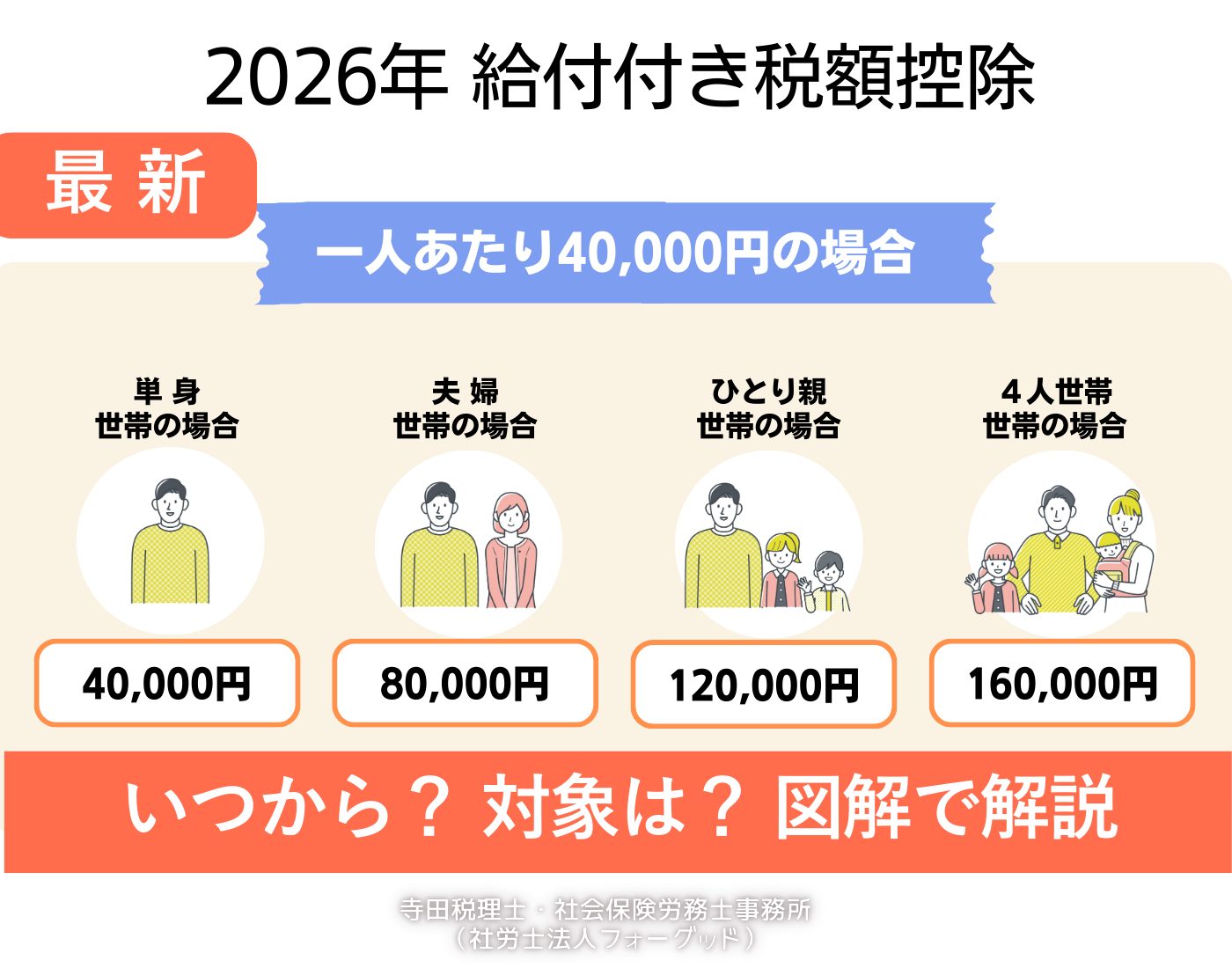

給付付き税額控除の給付額は、1人あたり4万円が有力案です。世帯人数に応じて給付総額が変わります。

世帯別給付総額一覧

| 世帯構成 | 人数 | 1人あたり控除額 | 世帯給付総額 |

|---|---|---|---|

| 単身世帯 | 1人 | 4万円 | 4万円 |

| 夫婦世帯 | 2人 | 4万円 | 8万円 |

| ひとり親 + 子ども2人 | 3人 | 4万円 | 12万円 |

| 夫婦 + 子ども2人 | 4人 | 4万円 | 16万円 |

| 夫婦 + 子ども3人 | 5人 | 4万円 | 20万円 |

給付額の決まり方

- 納税額が4万円以上:4万円減税(給付なし)

- 納税額が4万円未満:減税 + 差額を現金給付

- 納税額がゼロ(非課税):4万円全額現金給付

→ 誰でも最終的に4万円の恩恵を受けられる仕組みです。

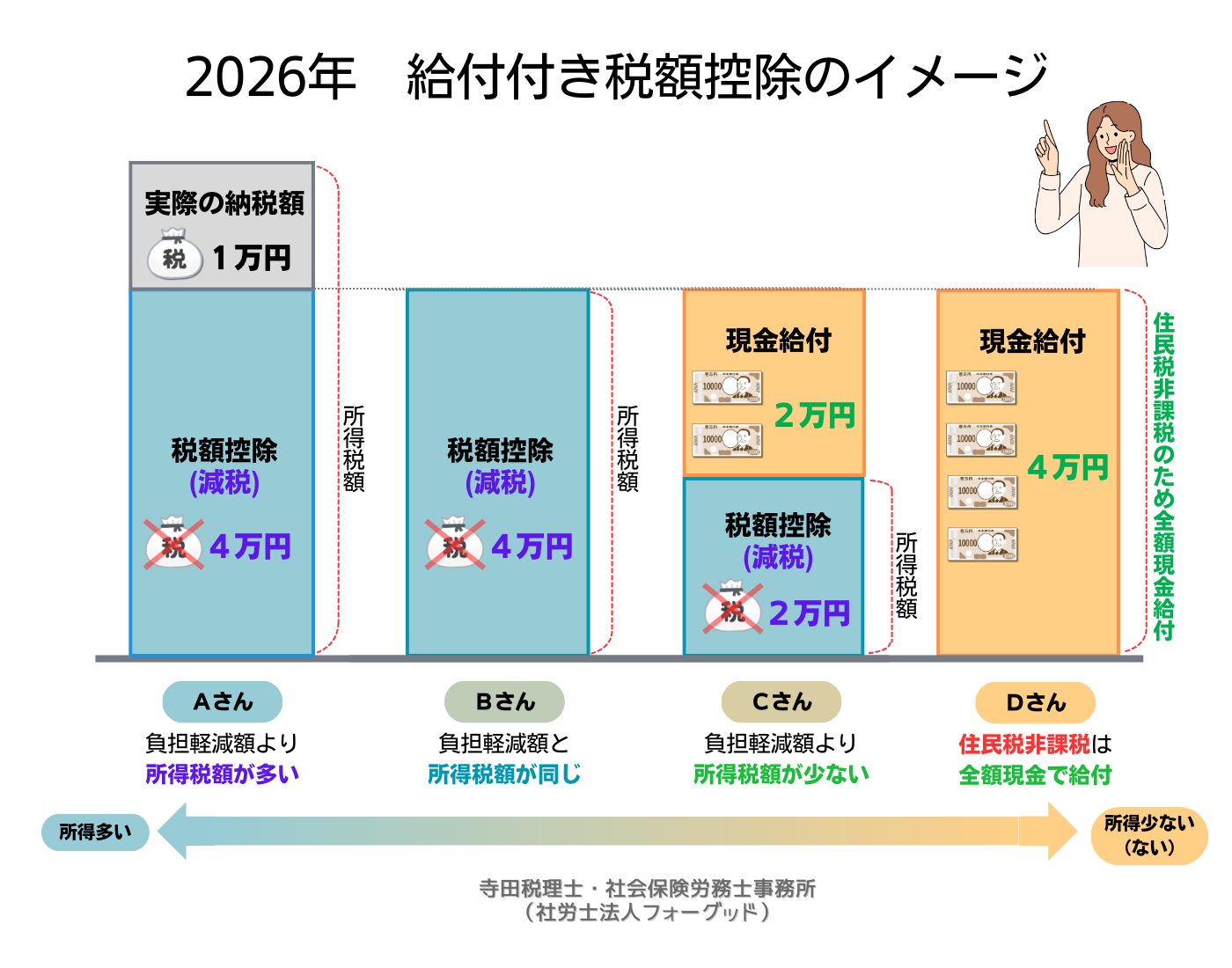

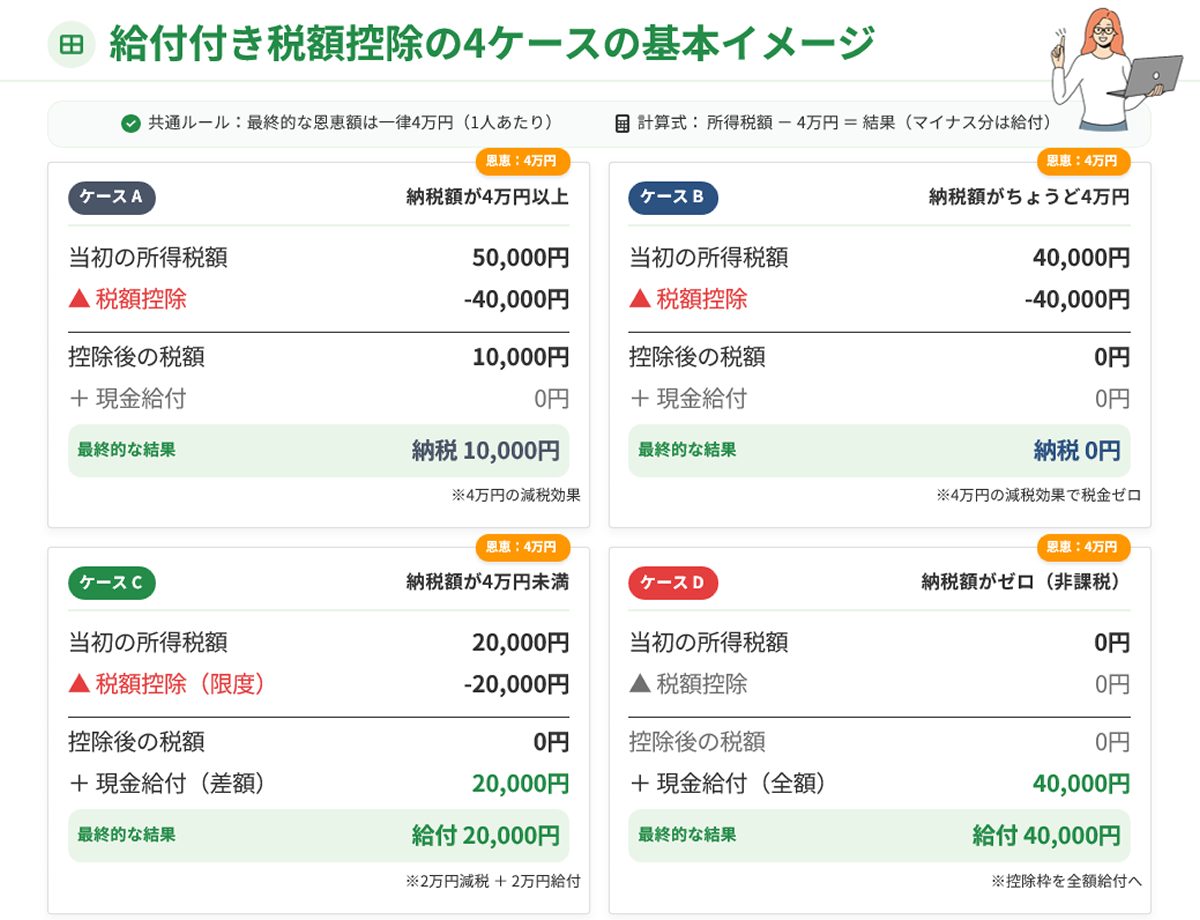

4ケースで理解する給付の仕組み

給付付き税額控除は、納税額に応じて「減税」と「給付」の組み合わせが変わります。以下の4ケースで基本的な仕組みを理解しましょう。

| ケース | 初期納税額 | 税額控除 | 給付 | 最終結果 | 恩恵合計 |

|---|---|---|---|---|---|

| ケースA (高所得) |

5万円 | 4万円減税 | なし | 納税1万円 | 4万円 |

| ケースB (中所得) |

4万円 | 4万円減税 | なし | 納税0円 | 4万円 |

| ケースC (低所得) |

2万円 | 2万円減税 | 2万円給付 | 納税0円 + 給付2万円 |

4万円 |

| ケースD (非課税) |

0円 | なし | 4万円給付 | 給付4万円 | 4万円 |

重要ポイント

- ✅ 全ケースで恩恵は4万円:納税額に関わらず、最終的な恩恵は一律4万円

- ✅ 公平性の実現:高所得者も低所得者も同じ恩恵

- ✅ 非課税世帯も対象:所得税がゼロでも4万円全額給付

対象者別詳細シミュレーション

ここでは、対象者別に具体的なシミュレーションを行います。

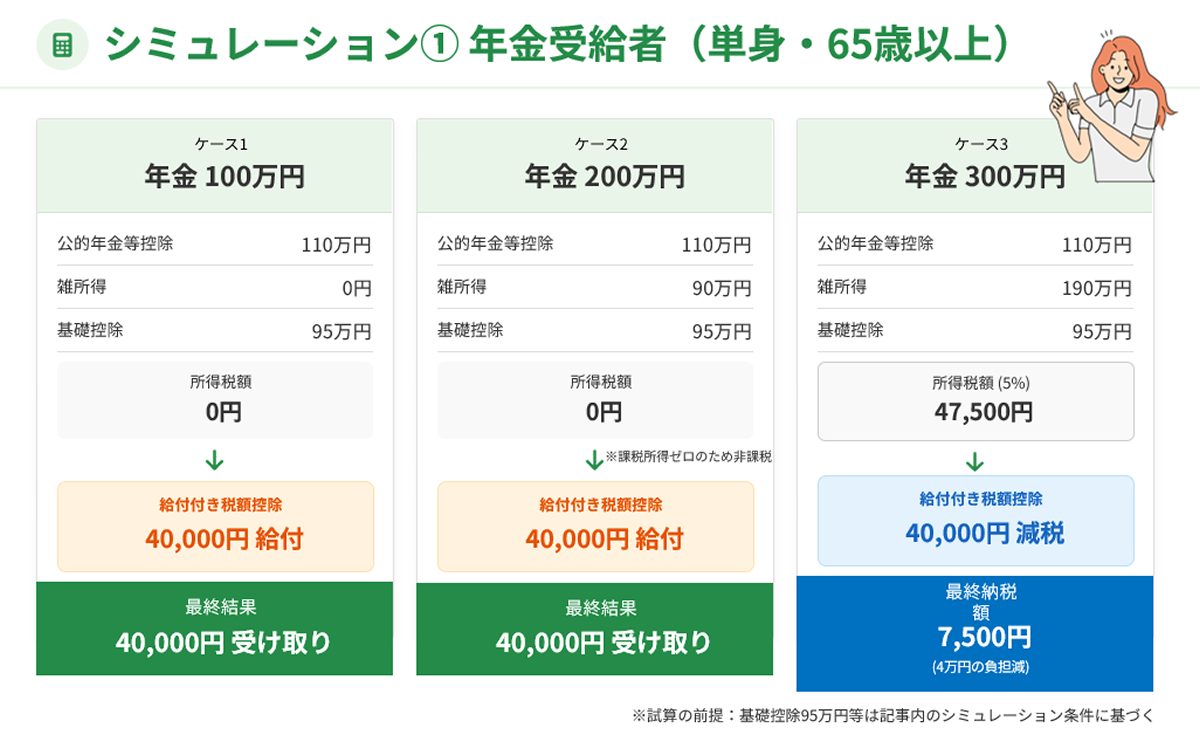

①年金受給者(65歳以上)

ケース1:年金収入100万円(単身)

| 項目 | 金額 |

|---|---|

| 年金収入 | 100万円 |

| 公的年金等控除 | 110万円 |

| 雑所得 | 0円 |

| 基礎控除 | 95万円 |

| 課税所得 | 0円 |

| 所得税額 | 0円 |

| 給付付き税額控除 | 4万円(全額給付) |

結果:所得税は非課税。給付付き税額控除により4万円の現金給付を受け取れます。

ケース2:年金収入200万円(単身)

| 項目 | 金額 |

|---|---|

| 年金収入 | 200万円 |

| 公的年金等控除 | 110万円 |

| 雑所得 | 90万円 |

| 基礎控除 | 95万円 |

| 課税所得 | 0円 |

| 所得税額 | 0円 |

| 給付付き税額控除 | 4万円(全額給付) |

結果:所得税は非課税。給付付き税額控除により4万円の現金給付を受け取れます。

ケース3:年金収入300万円(単身)

| 項目 | 金額 |

|---|---|

| 年金収入 | 300万円 |

| 公的年金等控除 | 110万円 |

| 雑所得 | 190万円 |

| 基礎控除 | 95万円 |

| 課税所得 | 95万円 |

| 所得税額(税率5%) | 47,500円 |

| 給付付き税額控除 | 4万円(減税) |

| 最終納税額 | 7,500円 |

結果:所得税額47,500円から4万円が減税され、最終納税額は7,500円になります。

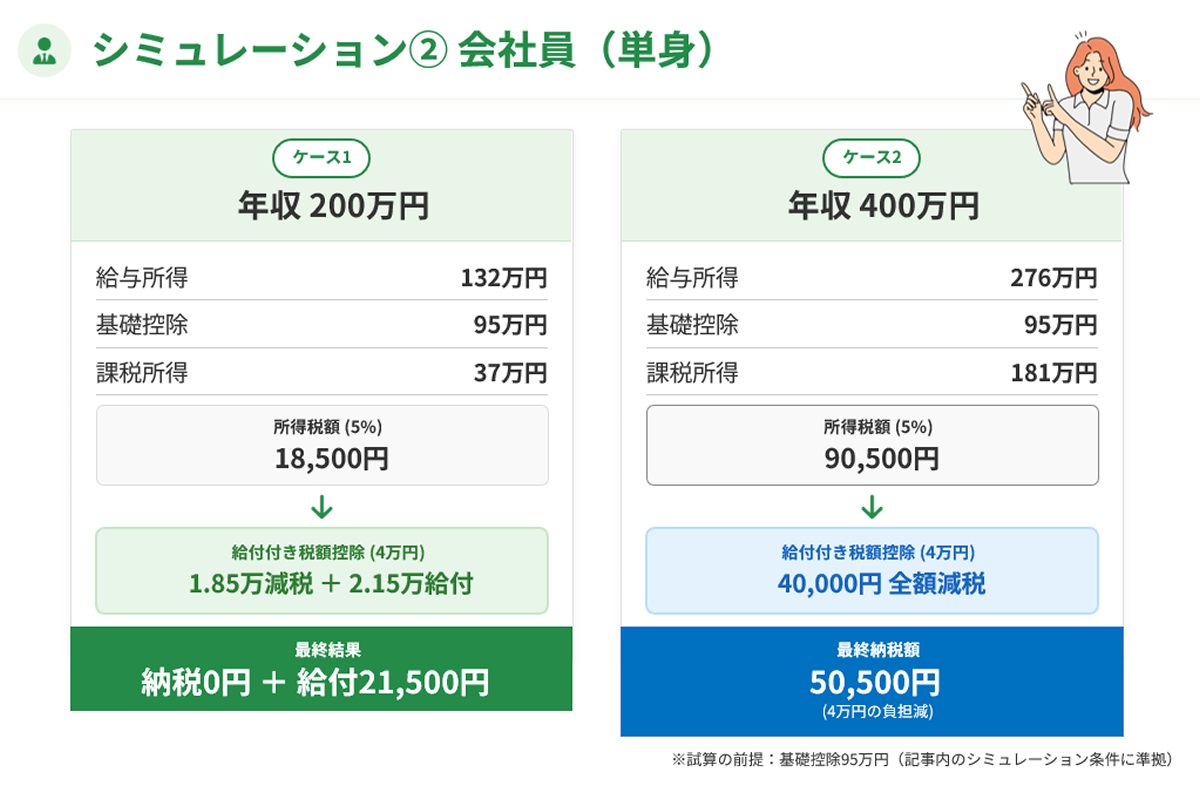

②会社員

ケース1:年収200万円(単身)

| 項目 | 金額 |

|---|---|

| 年収 | 200万円 |

| 給与所得控除 | 68万円 |

| 給与所得 | 132万円 |

| 基礎控除 | 95万円 |

| 課税所得 | 37万円 |

| 所得税額(税率5%) | 18,500円 |

| 給付付き税額控除 | 4万円 |

| 最終結果 | 納税0円 + 給付21,500円 |

結果:所得税額18,500円が減税され、差額21,500円が現金給付されます。

ケース2:年収400万円(単身)

| 項目 | 金額 |

|---|---|

| 年収 | 400万円 |

| 給与所得控除 | 124万円 |

| 給与所得 | 276万円 |

| 基礎控除 | 95万円 |

| 課税所得 | 181万円 |

| 所得税額(税率5%) | 90,500円 |

| 給付付き税額控除 | 4万円(減税) |

| 最終納税額 | 50,500円 |

結果:所得税額90,500円から4万円が減税され、最終納税額は50,500円になります。

③子育て世帯(夫婦+子ども2人)

ケース:夫(会社員・年収500万円)+ 妻(パート・年収100万円)+ 子ども2人

| 対象者 | 収入 | 所得税額 | 給付付き税額控除 | 恩恵 |

|---|---|---|---|---|

| 夫 | 500万円 | 約12万円 | 4万円減税 | 4万円 |

| 妻 | 100万円 | 0円 | 4万円給付 | 4万円 |

| 子ども(扶養) | – | – | 4万円 × 2人 | 8万円 |

| 世帯合計 | – | – | – | 16万円 |

結果:世帯全体で16万円の恩恵(夫4万円減税 + 妻4万円給付 + 子ども8万円給付)を受けられます。

④パート主婦

ケース1:年収100万円(扶養内)

| 項目 | 金額 |

|---|---|

| 年収 | 100万円 |

| 給与所得控除 | 55万円 |

| 給与所得 | 45万円 |

| 基礎控除 | 95万円 |

| 課税所得 | 0円 |

| 所得税額 | 0円 |

| 給付付き税額控除 | 4万円(全額給付) |

結果:所得税は非課税。給付付き税額控除により4万円の現金給付を受け取れます。

ケース2:年収150万円(扶養外)

| 項目 | 金額 |

|---|---|

| 年収 | 150万円 |

| 給与所得控除 | 55万円 |

| 給与所得 | 95万円 |

| 基礎控除 | 95万円 |

| 課税所得 | 0円 |

| 所得税額 | 0円 |

| 給付付き税額控除 | 4万円(全額給付) |

結果:所得税は非課税。給付付き税額控除により4万円の現金給付を受け取れます。

⑤遺族年金・障害年金受給者

ケース1:遺族年金のみ受給(年額120万円)

| 項目 | 金額 |

|---|---|

| 遺族年金収入 | 120万円 |

| 所得税 | 非課税 |

| 住民税 | 非課税 |

| 給付付き税額控除 | 4万円(全額給付) |

結果:遺族年金は非課税ですが、給付付き税額控除により4万円の現金給付を受け取れる見込みです。

ケース2:障害年金 + パート収入

| 項目 | 金額 |

|---|---|

| 障害年金収入 | 80万円(非課税) |

| パート収入 | 100万円 |

| 給与所得控除 | 55万円 |

| 給与所得 | 45万円 |

| 基礎控除 | 95万円 |

| 課税所得 | 0円 |

| 所得税額 | 0円 |

| 給付付き税額控除 | 4万円(全額給付) |

結果:障害年金は非課税、パート収入も所得税非課税。給付付き税額控除により4万円の現金給付を受け取れる見込みです。

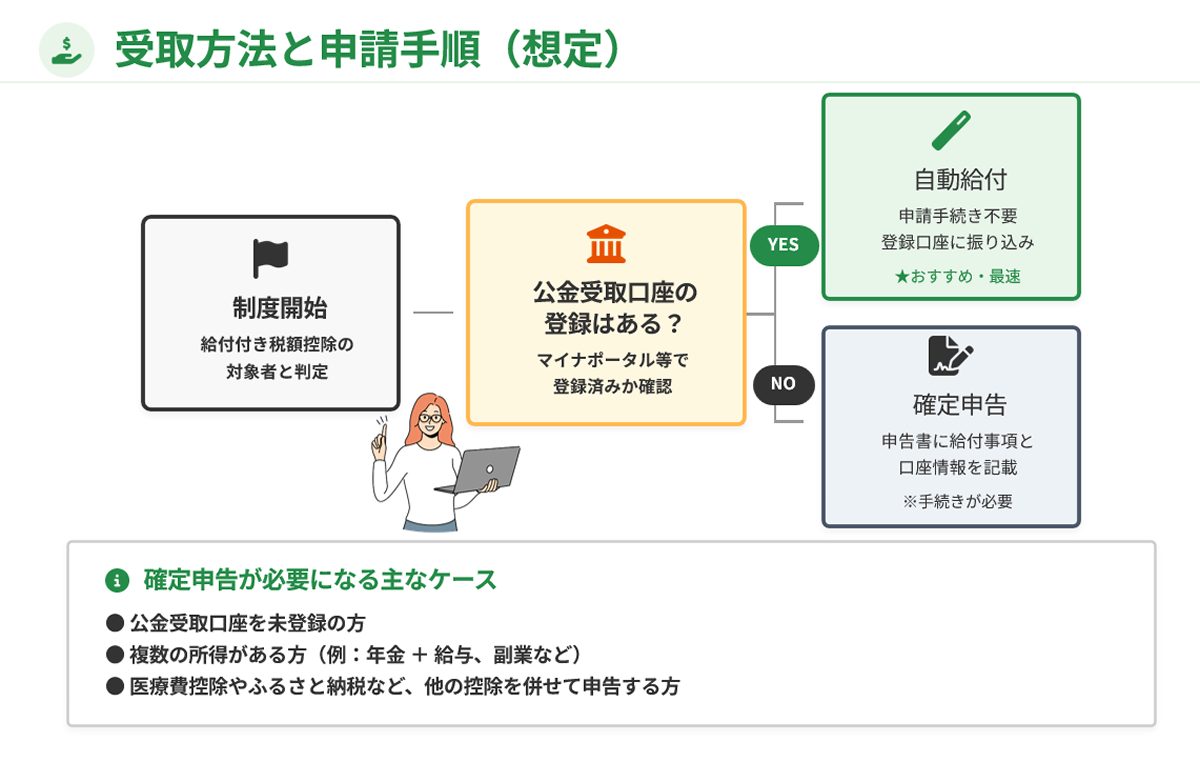

受取方法と申請手順

2つの受取方法

給付付き税額控除の受取方法は、以下の2パターンが想定されています。

①マイナンバー連携による自動給付

- 公金受取口座を登録している場合、自動的に給付される可能性があります。

- 確定申告不要で、給付金が指定口座に振り込まれます。

②確定申告による給付

- 公金受取口座未登録の場合、または自動給付の対象外となった場合は、確定申告で給付を受けます。

- 確定申告書に給付付き税額控除の欄が設けられ、申告により給付額が確定します。

公金受取口座の登録方法

公金受取口座は、マイナポータル経由で登録できます。

- マイナポータルにアクセス

- マイナンバーカードでログイン

- 「公金受取口座の登録・変更」を選択

- 口座情報を入力して登録完了

💡 今のうちに登録しておくとスムーズ

給付付き税額控除の実施前に公金受取口座を登録しておくことで、自動給付の対象となり、確定申告の手間を省ける可能性があります。

確定申告は必要?

確定申告不要なケース

- ✅ 公金受取口座を登録済み → マイナンバー連携で自動給付

- ✅ 年末調整で完結 → 会社員で他に所得がない場合

確定申告が必要なケース

- ❌ 公金受取口座未登録 → 確定申告で給付を受ける

- ❌ 複数の所得がある → 年金+パート、年金+不動産収入など

- ❌ 医療費控除など他の控除を受ける → 確定申告で同時に申請

年金受給者の確定申告不要制度との関係

年金受給者の確定申告不要制度は以下の条件を満たす場合に適用されます。

- 公的年金等の収入が400万円以下

- 公的年金等以外の所得が20万円以下

ただし、給付付き税額控除で給付を受ける場合は、確定申告が必要になる可能性があります。最新情報を確認してください。

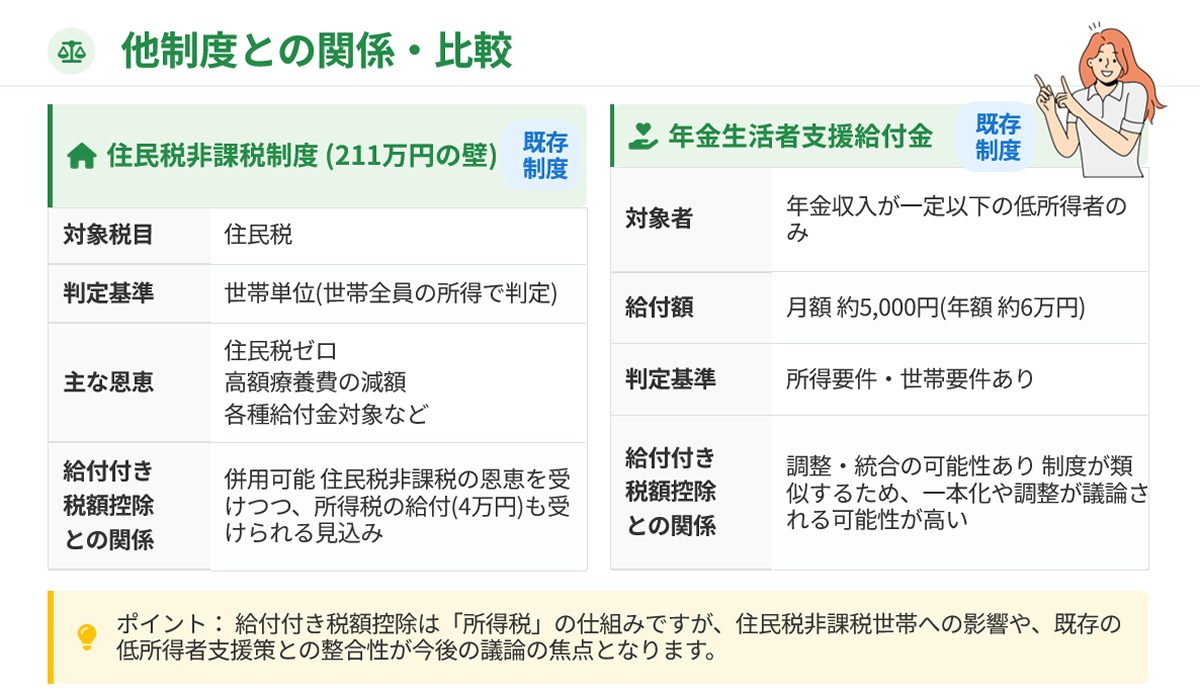

他の制度との関係

①住民税非課税制度(211万円の壁)

| 項目 | 211万円の壁 (住民税非課税) |

給付付き税額控除 |

|---|---|---|

| 対象税 | 住民税 | 所得税 |

| 判定基準 | 世帯単位 | 個人単位 |

| 恩恵 | 住民税ゼロ、各種減免制度 | 4万円の減税 or 給付 |

| 適用時期 | 継続中 | 2027年度以降(予定) |

✅ 両方の恩恵を受けられる可能性:住民税非課税世帯でも、給付付き税額控除の給付を受けられる見込みです。

②年金生活者支援給付金

| 項目 | 年金生活者支援給付金 | 給付付き税額控除 |

|---|---|---|

| 対象者 | 年金収入が一定以下の低所得者 | 幅広い所得層 |

| 給付額 | 月額約5,000円 (年間約6万円) |

年4万円(1人あたり) |

| 判定基準 | 所得・世帯構成 | 納税額 |

📌 統合・調整の可能性:両制度の統合や調整が議論されています。

③児童手当・扶養控除

給付付き税額控除は、扶養親族1人につき4万円が加算される方向で議論されています。児童手当との併給が可能かどうかは今後の議論次第です。

定額減税との違い

2024年に実施された定額減税と、給付付き税額控除はどう違うのでしょうか?

| 項目 | 定額減税 (2024年) |

給付付き税額控除 (2027年〜) |

|---|---|---|

| 性質 | 一時的措置 | 恒久的制度 |

| 金額 | 1人3万円 | 1人4万円 |

| 非課税世帯 | 恩恵なし | 全額給付あり |

| 給付の有無 | 減税のみ (控除しきれない分は切り捨て) |

減税+給付 (控除しきれない分は現金給付) |

| 目的 | 物価高対策 | 消費税の逆進性緩和 |

定額減税の問題点を解決

定額減税には「非課税世帯が恩恵を受けられない」という問題がありました。給付付き税額控除はこの問題を解決し、すべての所得層が恩恵を受けられる仕組みです。

今後のスケジュールと導入時期

2026年2月衆院選後の政治状況

2026年2月8日の衆議院選挙で自民党が316議席の歴史的圧勝を収めたことで、高市首相の政策推進力が大幅に強化されました。

| 時期 | 予定される動き | 状況 |

|---|---|---|

| 2026年2月 | 衆院選で自民党圧勝 | ✅ 完了 |

| 2026年2月中旬 | 特別国会召集、第2次高市内閣発足 | 予定通り進行 |

| 2026年春 | 国民会議設置 | 給付付き税額控除の制度設計開始 |

| 2026年中 | 制度設計完了、法案提出 | 国会審議へ |

| 2026年度中 | 食料品消費税2年間0%開始 | 給付付き税額控除までの「つなぎ」 |

| 2027年度 | 給付付き税額控除導入(目標) | 恒久的制度として開始 |

主な論点

- 対象者範囲:遺族年金・障害年金受給者を含むか

- 給付額:1人4万円で確定するか

- 財源:年間約5兆円の安定財源確保

- 既存制度との調整:年金生活者支援給付金との統合・調整

- マイナンバー連携:自動給付の仕組み構築

最新情報の確認

制度の詳細は議論中のため、最新情報は以下の公式サイトでご確認ください。

よくある質問(FAQ)

Q1. 給付付き税額控除の対象者は?

A. 年金受給者、会社員、パート・アルバイト、子育て世帯、フリーランス、遺族年金・障害年金受給者など幅広い層が対象となる見込みです。所得制限はありません。

Q2. 給付額はいくらですか?

A. 現在検討されている案では、1人あたり4万円です。世帯人数に応じて給付総額が変わります(夫婦世帯8万円、4人世帯16万円など)。

Q3. 確定申告は必要ですか?

A. マイナンバー連携で公金受取口座を登録している場合、自動給付される可能性があります。未登録の場合は確定申告が必要になる見込みです。

Q4. いつから始まりますか?

A. 2027年度の導入を目標としています。2026年春に国民会議が設置され、同年中に制度設計を完了させる方針です。その前に、消費税減税(食料品2年間0%)が「つなぎ」として実施される予定です。

Q5. 遺族年金・障害年金も対象になりますか?

A. はい、対象となる見込みです。遺族年金・障害年金は所得税非課税ですが、給付付き税額控除では「非課税所得の受給者も給付対象」となる方向で議論されています。

Q6. 年金とパート収入がある場合はどうなりますか?

A. 年金収入とパート収入を合算した所得で判定します。所得税額が4万円未満の場合、差額が給付されます。

Q7. 夫婦それぞれが給付を受けられますか?

A. はい、給付付き税額控除は個人単位で判定されます。夫婦それぞれが条件を満たせば、各4万円(合計8万円)の給付を受けられます。

Q8. 消費税減税とどちらが先ですか?

A. 消費税減税(食料品2年間0%)が先に実施される予定です。高市首相は「消費税減税は給付付き税額控除導入までのつなぎ」と明言しています。

Q9. 定額減税との違いは?

A. 定額減税は2024年の一時的措置(1人3万円、非課税世帯は対象外)でしたが、給付付き税額控除は恒久的制度(1人4万円、非課税世帯も全額給付)です。

Q10. 子育て世帯への給付は増えますか?

A. はい、給付付き税額控除は個人単位で判定されるため、扶養親族1人につき4万円が加算される方向で議論されています。例えば、夫婦+子ども2人の世帯では合計16万円の恩恵を受けられる可能性があります。

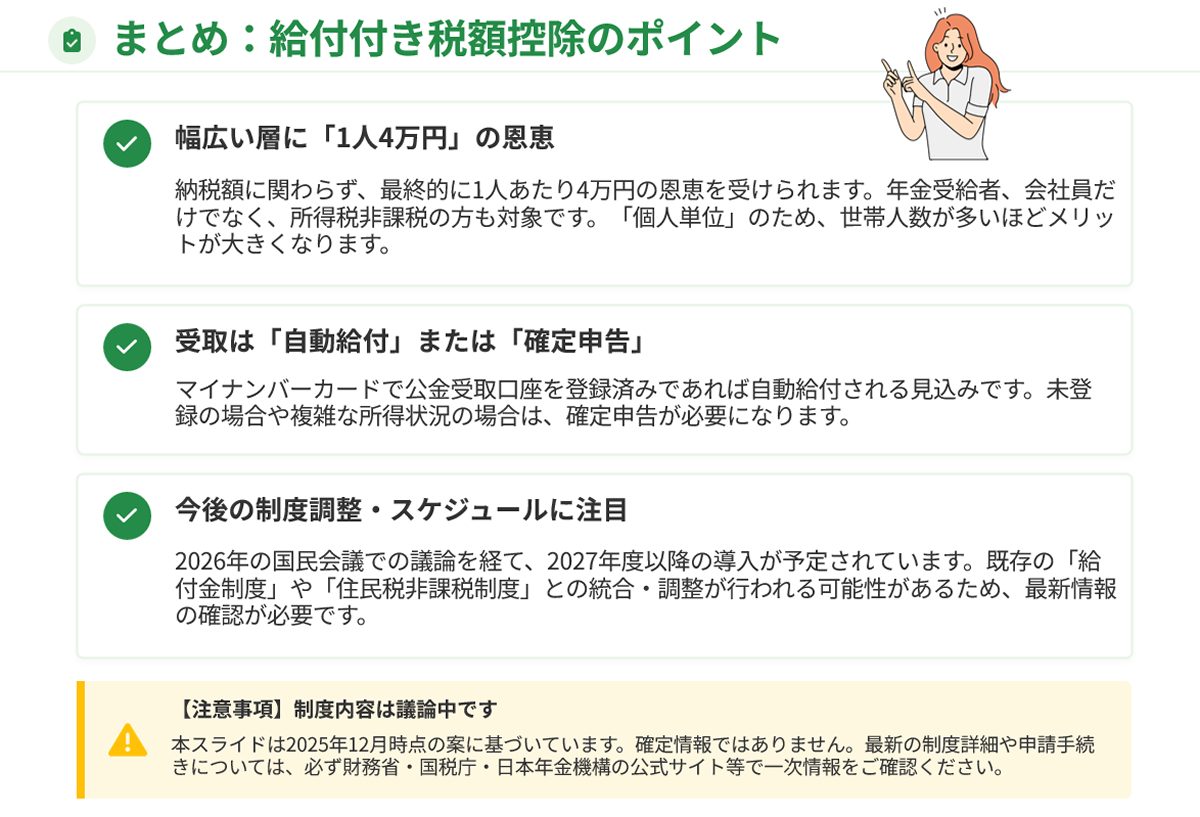

まとめ:給付付き税額控除のポイント

📌 重要ポイント

✅ 幅広い層に「1人4万円」の恩恵

納税額に関わらず、最終的に1人あたり4万円の恩恵を受けられます。年金受給者、会社員だけでなく、所得税非課税の方も対象です。「個人単位」のため、世帯人数が多いほどメリットが大きくなります。

✅ 受取は「自動給付」または「確定申告」

マイナンバーカードで公金受取口座を登録済みであれば自動給付される見込みです。未登録の場合や複雑な所得状況の場合は、確定申告が必要になります。

✅ 消費税減税→給付付き税額控除の2段階支援

高市首相は「消費税減税(食料品2年間0%)は給付付き税額控除導入までのつなぎ」と明言。2026年度中に消費税減税、2027年度に給付付き税額控除という2段階の支援策が構想されています。

✅ 2027年度導入を目標

2026年春に国民会議が設置され、同年中に制度設計を完了。2027年度の導入を目指しています。2026年2月の衆院選で自民党が圧勝し、実現可能性が大幅に高まりました。

【注意事項】制度内容は議論中です

本記事は2026年2月11日時点の情報に基づいています。確定情報ではありません。最新の制度詳細や申請手続きについては、必ず財務省・国税庁・日本年金機構・首相官邸の公式サイト等で一次情報をご確認ください。

参考出典

この記事は、以下の公式情報および信頼性の高い報道をもとに作成しました(2026年2月11日時点)。

- 日刊ゲンダイDIGITAL:高市首相、公約の「2年間の食料品消費税ゼロ」は「給付付き税額控除」導入までのつなぎ(2026年2月9日)

- 日本経済新聞:給付付き税額控除、政府・与野党が国民会議 26年中に設計めざす(2025年12月28日)

- 立憲民主党:給付付き税額控除の制度設計

- 財務省:令和8年度税制改正の大綱(PDF)

- 国税庁:令和7年度税制改正による所得税の基礎控除の見直し等について

- 日本年金機構:老齢年金から源泉徴収される所得税の控除

- 日本年金機構:遺族年金・障害年金は課税されますか?

- 政府広報オンライン:公的年金等を受給されている方へ 確定申告不要制度

- マイナポータル:公金受取口座の登録

- 大和総研レポート「給付付き税額控除の財源試算」(2025年12月25日)

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として出演

- 日本経済新聞、朝日新聞、読売新聞など主要メディアへの取材協力多数

- 「税務弘報」「税務通信」「企業実務」など専門誌への執筆・寄稿

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

- 税制改正・社会保険制度に関する専門家コメント提供

- 中小企業経営者向けセミナー講師(通算50回以上登壇)

- 顧問先企業数:450社以上

- 補助金・助成金申請支援:累計採択額10億円超

※ 2026年2月以降、給付付き税額控除に関する最新情報を随時更新しています。最新記事は公式サイトをご確認ください。

免責事項

本記事は2026年2月11日時点の公開情報をもとに作成しています。給付付き税額控除の制度は議論中であり、導入時期や内容が変更される可能性があります。最新情報は財務省・国税庁・日本年金機構・首相官邸の公式サイトでご確認ください。

【関連記事】

- 【最新速報】高市内閣の消費税減税はいつから?食料品2年間0%の実施時期と対象範囲を解説

- 【2026年】給付付き税額控除とは?「1人4万円案」の根拠・定額減税との違い・国民会議の最新動向を税理士が徹底解説

- 給付付き税額控除の仕組みと5つの課題|税理士・社労士が徹底解説

- 給付付き税額控除とは?非課税世帯への現金給付を図解で解説

- 給付付き税額控除で年金受給者はどう変わる?かんたん解説

- 2025年-2026年版|パート『年収の壁』完全ガイド(110万,106万,123万,130万,150万,160万,178万,201万)手取りが減る分岐点は?

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。