【2026年】給付付き税額控除とは?「1人4万円案」の根拠・定額減税との違い・国民会議の最新動向を税理士が徹底解説

公開日: 2025.12.27

最終更新日: 2026.01.16

2025年12月、政府は2026年度税制改正大綱を正式決定し、課税最低限を103万円から178万円へ引き上げる暫定措置を発表しました。同時に、給付付き税額控除の導入に向けた「国民会議」の設置方針が明らかになり、2026年1月に初会合を開催し、制度設計を進めるスケジュールが示されています。

与野党協議の中で「1人あたり4万円」を基準とする案が提案されており、食料品等の消費税負担額を基準とした設計が議論されています。ただし、2026年1月中旬時点で通常国会冒頭での衆議院解散が検討されており、実施された場合は国民会議の議論や導入スケジュールに影響が及ぶ可能性があります。

本記事では、給付付き税額控除の基本的な仕組み、定額減税との違い、最新の国民会議動向、年収別シミュレーション、税理士・社労士の実務への影響を、公的出典をもとに徹底解説します。

目次

- 給付付き税額控除とは?基本の仕組みと目的

- 「1人4万円案」の根拠と設計のポイント

- 定額減税との5つの違い

- 国民会議の最新動向と導入スケジュール

- 年収別シミュレーション:いくらもらえる?

- 海外事例:米国EITC・英国UCの教訓

- 税理士・社労士の実務への影響

- よくある質問(Q&A)

- まとめ:今後の動向と準備のポイント

- 参考出典・関連リンク

給付付き税額控除とは?基本の仕組みと目的

【図1】給付付き税額控除の基本的な仕組み(所得層別)

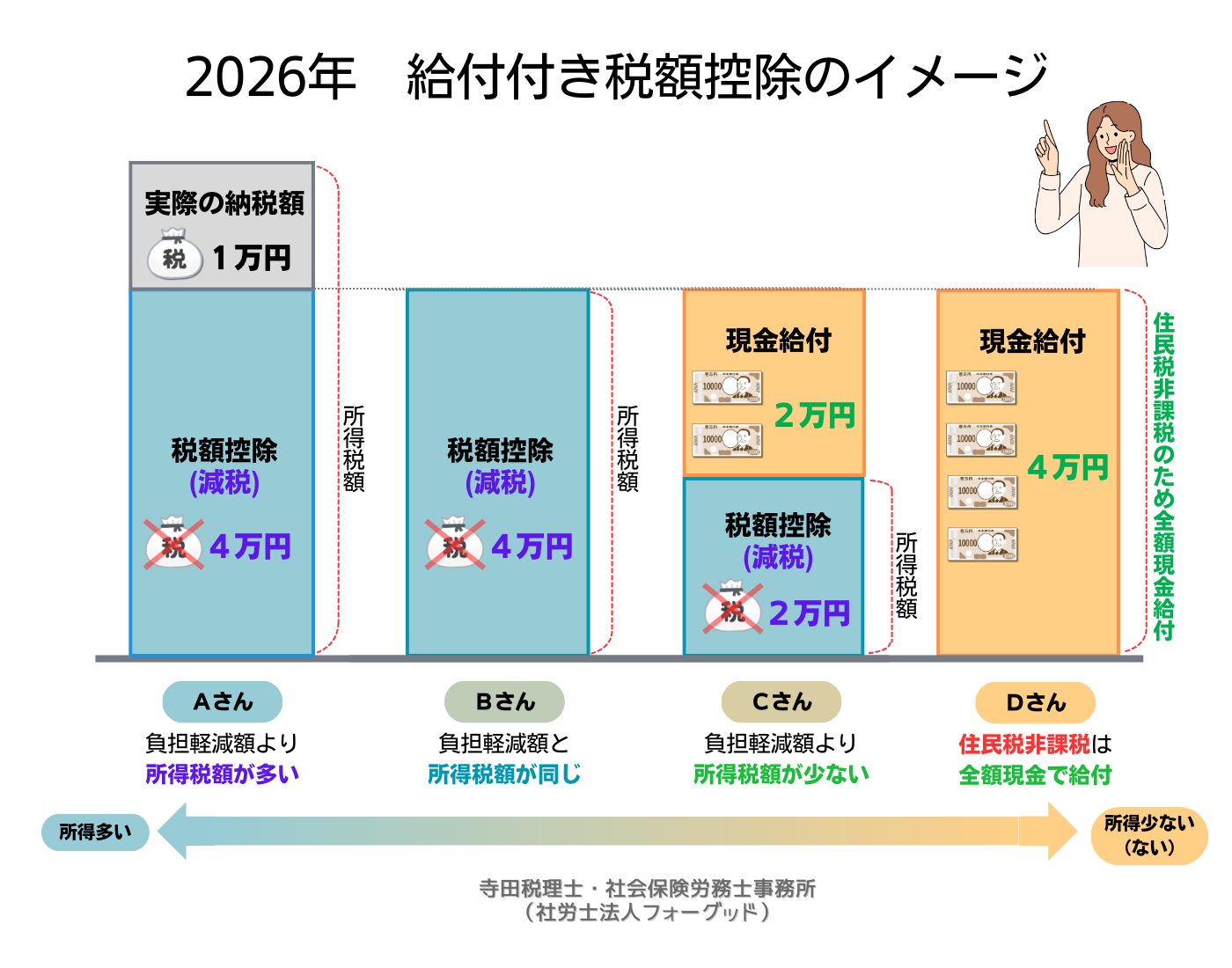

給付付き税額控除(Refundable Tax Credit)とは、所得税額から一定額を控除し、控除しきれない場合は差額を現金給付する制度です。低所得層・非課税世帯にも給付が行き渡る点が最大の特徴で、所得再分配機能と消費下支えの両立を目指しています。

基本的な仕組み

- 高所得層:税額控除として所得税から差し引き

- 中所得層:税額控除で一部軽減、控除しきれない分は給付

- 低所得層・非課税世帯:全額を現金給付

この仕組みにより、従来の所得控除では恩恵を受けにくかった非課税世帯にも支援が届くようになります。

導入の目的

- 所得再分配の強化:低所得層への直接支援

- 消費税の逆進性対策:食料品等の消費税負担を軽減

- 社会保険料負担の軽減:年収の壁問題への対応

- 就労インセンティブの維持:働くほど手取りが増える設計

「1人4万円案」の根拠と設計のポイント

【図2】世帯構成別の給付総額(1人4万円案を想定)

4万円案の根拠

2025年9月の与野党協議で提案された「1人あたり4万円」という金額は、食料品等の年間消費税負担額(約4万円)を基準としています。消費税10%(軽減税率8%含む)の負担を世帯人数分カバーする設計です。

世帯別の給付総額(4万円案の場合)

- 単身世帯:年間4万円

- 夫婦のみ世帯:年間8万円

- ひとり親世帯(子ども2人):年間12万円

- 夫婦+子ども2人:年間16万円

※4万円案は提案段階であり、正式決定は国民会議での具体案策定後となります。

財源試算

仮に全国民(約1億2500万人)に4万円を給付した場合、年間財源は約5兆円と試算されます。実際には所得制限や段階的な給付設計により、財源規模は変動します。

定額減税との5つの違い

| 比較項目 | 定額減税(2024年実施) | 給付付き税額控除(導入時期は検討中) |

|---|---|---|

| 性質 | 一時的な景気対策 | 恒久的な所得再分配制度 |

| 対象 | 納税者のみ(非課税世帯は別途給付) | 全世帯(納税者・非課税世帯を一元的に対応) |

| 方式 | 税額控除のみ | 税額控除+現金給付 |

| 目的 | 物価高対策・消費喚起 | 消費税の逆進性対策・所得再分配 |

| 金額設計 | 一律(本人3万円+扶養1人あたり3万円) | 所得に応じた給付・控除の組み合わせ |

重要な違い:定額減税は「控除しきれなければ終了」ですが、給付付き税額控除は「控除しきれない分を現金給付」するため、非課税世帯にも確実に支援が届きます。

国民会議の最新動向と導入スケジュール

2026年度税制改正大綱の位置づけ

2025年12月19日に閣議決定された2026年度税制改正大綱では、以下の暫定措置が盛り込まれました。

- 課税最低限:103万円→178万円(2026-2027年の時限措置)

- 基礎控除:48万円→95万円→特例で104万円(年収665万円以下)

- 給与所得控除:55万円→65万円→特例で74万円

これらは「給付付き税額控除導入までの暫定的な姿」と明記されており、抜本的な制度改革は国民会議での議論を経て決定されます。

衆議院解散の動向と影響

2026年1月13日時点で、高市早苗首相が1月23日召集の通常国会冒頭で衆議院解散を検討していることが複数の報道機関により報じられています。投開票日は「1月27日公示・2月8日投開票」または「2月3日公示・2月15日投開票」が軸とされています。

仮に冒頭解散が実施された場合、以下の影響が想定されます:

- 2026年度予算案の成立時期:通常3月末までの成立が4月以降にずれ込む可能性

- 国民会議のスケジュール:初会合や中間整理の時期が後ろ倒しになる可能性

- 給付付き税額控除の導入時期:当初目標から遅れる可能性

国民民主党の玉木雄一郎代表は、解散検討を受けて予算案への対応について「検討が必要になる」と述べており、与野党間の調整状況も流動的です。

出典:日本経済新聞(2026年1月10日)、時事通信(2026年1月12日)

国民会議の想定スケジュール(解散がない場合)

| 時期 | 内容 |

|---|---|

| 2026年1月中 | 国民会議 初会合(政府・与野党参加:自民・公明・日本維新の会・立憲民主党・国民民主党) |

| 2026年6月まで | 中間整理(通常国会会期中) |

| 2026年末めど | 具体案策定・最終報告 |

| 導入時期 | 具体的な時期は未定(政治日程や国民会議での議論の進捗により変動) |

※上記スケジュールは衆議院解散の有無や選挙結果により変更される可能性があります。

出典:読売新聞オンライン(2025年12月26日)、首相官邸(2025年12月17日記者会見)

与野党協議の状況

政府は与野党共同開催案を提案し、立憲民主党も参加の方針を固めています。協議体のもとに実務者会議と有識者会議を設け、連携して制度設計を進める方針です。ただし、衆議院解散が実施された場合、協議の枠組みや進め方に変更が生じる可能性があります。

年収別シミュレーション:いくらもらえる?

単身世帯の場合(4万円案)

| 年収 | 所得税額(概算) | 控除額 | 給付額 | 実質的な支援額 |

|---|---|---|---|---|

| 100万円 | 0円 | 0円 | 4万円 | 4万円 |

| 200万円 | 約3万円 | 3万円 | 1万円 | 4万円 |

| 400万円 | 約8万円 | 4万円 | 0円 | 4万円 |

| 700万円 | 約30万円 | 4万円 | 0円 | 4万円 |

4人世帯(夫婦+子2人)の場合(4万円案)

| 世帯年収 | 所得税額(概算) | 控除額 | 給付額 | 実質的な支援額 |

|---|---|---|---|---|

| 300万円 | 約5万円 | 5万円 | 11万円 | 16万円 |

| 500万円 | 約15万円 | 15万円 | 1万円 | 16万円 |

| 700万円 | 約30万円 | 16万円 | 0円 | 16万円 |

※所得税額は社会保険料控除・配偶者控除等を含む概算値です。実際の金額は世帯構成・控除項目により変動します。

※上記は4万円案に基づくシミュレーションであり、最終的な制度設計により変更される可能性があります。

海外事例:米国EITC・英国UCの教訓

米国:勤労所得税額控除(EITC)

- 対象:低所得の勤労世帯

- 給付額:世帯構成・所得により最大約7,830ドル(2024年)

- 課題:不正受給率約27%(IRS推計、約159億ドル相当)

- 教訓:所得把握の正確性とマイナンバー的な制度の重要性

英国:ユニバーサルクレジット(UC)

- 対象:低所得世帯全般(失業者・就労者双方)

- 給付額:世帯構成・住居費により変動

- 課題:給付遅延、複雑な申請手続き、自営業者の所得把握困難

- 教訓:迅速な給付システムとシンプルな申請プロセスの必要性

日本ではマイナンバー制度を活用し、所得情報の一元管理と迅速な給付を実現する方針が検討されています。

税理士・社労士の実務への影響

税理士の対応ポイント

- 確定申告業務の拡大:給付申請が確定申告と連動する可能性

- 年収シミュレーションの提供:クライアントごとの影響試算

- マイナンバーカード取得支援:電子申告との連携強化

- 顧問料体系の見直し:新制度対応の付加価値を料金に反映

- スタッフ教育:制度理解と説明スキルの向上

社労士の対応ポイント

- 社会保険料負担の影響分析:年収の壁と給付の関係

- 労務管理の見直し:短時間労働者の手取り変化

- クライアント説明資料の準備:従業員向け周知サポート

- 助成金・給付金との併用検討:他制度との組み合わせ最適化

寺田税理士事務所・社労士法人フォーグッドの対応方針

当事務所では、国民会議での議論の進展状況や衆議院解散の動向も注視しながら、最新情報を随時アップデートし、クライアント様向けの説明会・個別相談を順次実施してまいります。詳細は公式サイトをご確認ください。

よくある質問(Q&A)

Q1. 給付付き税額控除はいつから始まりますか?

A1. 具体的な導入時期は現時点では確定していません。2026年1月から国民会議での議論が開始される予定ですが、通常国会冒頭での衆議院解散が検討されており、実施された場合はスケジュールに影響が及ぶ可能性があります。国民会議での議論の進捗や政治日程により、導入時期が変動する見込みです。

Q2. なぜ「1人4万円」なのですか?

A2. 食料品等の年間消費税負担額(約4万円/人)を基準としています。ただし、4万円案は提案段階であり、正式決定は国民会議での議論を経て決まります。

Q3. 非課税世帯でももらえますか?

A3. はい。給付付き税額控除は、税額控除だけでなく現金給付も行うため、非課税世帯も対象となる設計が検討されています。これが定額減税との大きな違いです。

Q4. 確定申告は必要ですか?

A4. 給付申請が確定申告と連動する可能性が高いと考えられます。マイナンバーを活用した自動給付も検討されていますが、詳細は今後の制度設計次第です。

Q5. 定額減税とは併用できますか?

A5. 定額減税は2024年の一時的措置であり、給付付き税額控除は恒久制度として検討されています。両者は異なる制度であり、併用ではなく「置き換わる」関係にあります。

Q6. 財源はどうするのですか?

A6. 基礎控除・給与所得控除の見直し、高所得層への課税強化、消費税収の一部活用などが議論されています。具体的な財源確保策は国民会議で検討されます。

まとめ:今後の動向と準備のポイント

給付付き税額控除は、2026年1月から国民会議での議論が開始される見込みですが、通常国会冒頭での衆議院解散が検討されており、導入スケジュールには不確定要素があります。低所得層・非課税世帯への支援強化と消費税の逆進性対策を両立する制度として期待される一方、政治日程の影響、財源確保、所得把握の正確性などが課題です。

押さえておくべきポイント

- 導入時期は流動的:衆議院解散の有無や国民会議での議論の進捗により変動

- 4万円案は提案段階:正式決定は国民会議での議論次第

- 課税最低限178万円は暫定措置:2026-2027年の時限措置

- 定額減税とは別制度:恒久的な所得再分配機能を持つ制度として検討中

- マイナンバー活用が鍵:所得把握と迅速な給付の両立

- 税理士・社労士の役割拡大:クライアント支援と制度説明が重要

今後の情報収集

以下の公的情報源を定期的にチェックし、衆議院解散の動向とあわせて最新動向を把握しましょう。

参考出典・関連リンク

- 朝日新聞デジタル「給付付き税額控除の協議案」(2025年9月26日)

- 読売新聞オンライン「国民会議設置方針」(2025年12月26日)

- 日本経済新聞「23日召集の国会冒頭解散案」(2026年1月10日)

- 時事通信「首相、国会冒頭の解散検討」(2026年1月12日)

- 首相官邸「令和7年12月17日 高市内閣総理大臣記者会見」

- 大和総研「2026年度税制改正大綱」(2025年12月25日)

- 第一生命経済研究所「基礎控除引上げの影響」(2025年12月)

- 大和総研「給付付き税額控除の設計課題」(2025年11月26日)

【免責事項】

本記事は2026年1月13日時点の公開情報をもとに作成しており、今後の法改正、制度変更、政治日程(衆議院解散を含む)の影響により内容が変わる可能性があります。個別の税務・労務相談は専門家にご相談ください。

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として出演

- 日本経済新聞、朝日新聞、読売新聞など主要メディアへの取材協力多数

- 「税務弘報」「税務通信」「企業実務」など専門誌への執筆・寄稿

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

- 税制改正・社会保険制度に関する専門家コメント提供

- 中小企業経営者向けセミナー講師(通算50回以上登壇)

- 顧問先企業数:450社以上(製造業、小売業、サービス業、IT企業など幅広い業種に対応)

- 補助金・助成金申請支援:累計採択額10億円超

※ 2026年1月、給付付き税額控除と衆議院解散の動向について最新情報を随時更新しています。最新記事は公式サイトをご確認ください。