こども支援NISAとは?0歳から始める非課税投資制度を徹底解説

公開日: 2025.11.22

最終更新日: 2025.12.31

こども支援NISAは、2027年1月から開始が正式決定した0歳から17歳までの未成年者が利用できる非課税投資制度です。年間60万円までの投資枠、非課税保有限度額600万円で、教育資金準備に最適な長期投資が可能になります。

2025年12月19日、令和8年度税制改正大綱で正式決定し、制度の詳細が確定しました。12歳以降は子どもの同意で引き出し可能、18歳で成人NISAへ自動移行という柔軟な設計が特徴です。

この記事を読むことで、以下のことが理解できます:

- こども支援NISAの具体的な制度内容(年間60万円、非課税保有限度額600万円、2027年1月開始)

- 廃止されたジュニアNISAとの違いと改善点

- 親の新NISAとの併用で家族全体年間840万円の非課税投資戦略

- 税理士の視点から見た注意点と活用のポイント

- 2027年1月開始に向けた準備

目次

- こども支援NISAとは?制度の基本を理解する

- ジュニアNISAとの違い|何が改善されたのか

- こども支援NISAの制度内容を詳しく解説

- メリットとデメリット|税理士の視点から

- 具体的な活用方法|ケース別シミュレーション

- 他の制度との比較|親の新NISA・教育資金贈与

- 制度開始までのスケジュールと準備

- よくある質問(Q&A)

- まとめ

こども支援NISAとは?制度の基本を理解する

こども支援NISAは、18歳未満の子どもが利用できる少額投資非課税制度として、2027年1月から開始されます。「つみたて投資枠の年齢制限撤廃」という形で実現され、0歳から投資が可能になります。

制度創設の背景

2024年から始まった新NISAは18歳以上が対象で、未成年者は利用できませんでした。2023年末に廃止されたジュニアNISAの後継制度として、金融庁とこども家庭庁が共同で税制改正要望を提出。2025年12月19日の令和8年度税制改正大綱で正式決定されました。

金融庁の公式サイトや自民党の税制改正大綱でも、「こども支援の一環としてのつみたて投資枠における対象年齢等の見直し」が明記されています。

なぜ「こども支援」なのか?

この制度は単なる投資制度ではなく、子育て世帯の経済的支援と、子どもの将来的な資産形成教育の両方を目的としています。児童手当の拡充(2024年10月から第三子以降は月3万円)と連動させることで、より効果的な教育資金準備が可能になります。

✅ 正式決定のポイント

- 開始時期:2027年1月

- 年間投資上限:60万円

- 非課税保有限度額:600万円

- 引き出し:12歳以降、子どもの同意で可能

- 18歳到達時:成人NISAへ自動移行

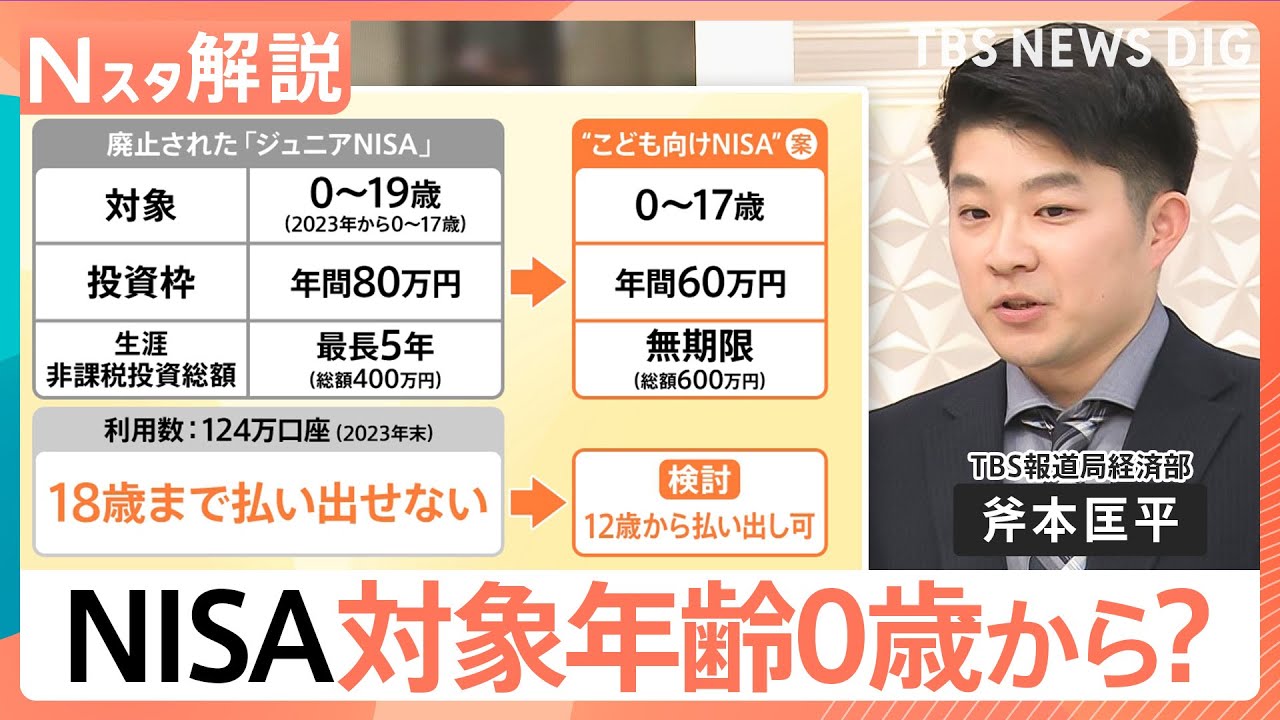

ジュニアNISAとの違い|何が改善されたのか

ジュニアNISAは2016年に開始されましたが、利用者数が伸びず2023年末で廃止されました。その主な理由と、こども支援NISAでの改善点を比較します。

| 項目 | ジュニアNISA(廃止) | こども支援NISA(新制度) |

|---|---|---|

| 対象年齢 | 0〜17歳 | 0〜17歳 |

| 年間投資上限 | 80万円 | 60万円 |

| 非課税期間 | 5年間 | 無期限 |

| 非課税保有限度額 | 400万円 | 600万円 |

| 引き出し制限 | 18歳まで原則不可 | 12歳以降、子の同意で可能 |

| 対象商品 | 株式・投資信託 | つみたて投資枠対象商品 (債券50%超の投信も追加予定) |

| 18歳到達時 | 継続管理勘定へ移管 | 成人NISAへ自動移行 |

| 制度期間 | 2016〜2023年(終了) | 2027年〜恒久化 |

ジュニアNISAが不評だった3つの理由

①引き出し制限が厳しすぎた

18歳になるまで原則として資金を引き出せないため、急な教育費(中学受験、高校入学など)に対応できませんでした。

②非課税期間が短かった

わずか5年間の非課税期間では、長期投資のメリットを十分に活かせず、複利効果も限定的でした。

③手続きが煩雑だった

未成年口座の開設には親権者の書類が多数必要で、金融機関によっては対面手続きが必須など、利便性に欠けていました。

こども支援NISAはこれらの問題点をすべて改善し、より使いやすい制度として設計されています。特に非課税期間の無期限化と12歳以降の引き出し可能化は大きな前進です。

こども支援NISAの制度内容を詳しく解説

①投資可能額と非課税保有限度額

年間投資上限:60万円(つみたて投資枠)

非課税保有限度額:600万円(こども支援NISA専用枠)

月額で計算すると、毎月5万円まで積立投資が可能です。児童手当(第一子・第二子:3歳未満月1.5万円、3歳以上月1万円、第三子以降:月3万円)を全額運用しても、十分に枠内に収まります。

家族全体での非課税投資枠:

- 親2人の新NISA:年間720万円(360万円×2人)

- 子2人のこども支援NISA:年間120万円(60万円×2人)

- 合計:年間840万円の非課税投資が可能

詳しくは当サイトの「家族全員NISA活用で年840万円非課税」記事をご覧ください。

②非課税期間

非課税期間:無期限

ジュニアNISAの5年間という制限がなくなり、18歳になって成人NISA口座に移管するまで、無期限で非課税運用が可能です。これにより、0歳から始めれば最長18年間の長期投資が実現します。

③対象商品

新NISAの「つみたて投資枠」と同じ対象商品が購入できます。さらに、債券比率が50%を超える投資信託も追加される予定です。

- インデックスファンド(全世界株式、米国株式、国内株式など)

- バランス型ファンド(株式+債券)

- 債券中心の投資信託(新たに追加予定)

- アクティブファンド(一定の要件を満たしたもの)

個別株式や、毎月分配型の投資信託は対象外です。これは、長期的な資産形成に適した商品に限定することで、投資初心者の親御さんでも安心して選べるようにするための措置です。

詳細な対象商品リストは金融庁の公式サイトで確認できます。

④引き出しの柔軟性

ジュニアNISAでは18歳まで原則引き出し不可でしたが、こども支援NISAでは12歳以降、子どもの同意を得れば親権者が引き出し可能です。

これにより、中学受験、高校入学、留学など、18歳より前に必要な教育費にも対応できます。

⚠️ 引き出しに関する注意点

12歳未満は原則引き出し不可です。ただし、詳細な運用ルールは2026年中に政令・省令で確定される予定です。急な出費に備えて、一部は預貯金で確保することをおすすめします。

⑤18歳到達時の取り扱い

18歳になると、成人向けの新NISA口座に自動移行されます。非課税保有限度額は引き継がれ、18歳以降は本人が直接運用を管理します。

メリットとデメリット|税理士の視点から

こども支援NISAのメリット

①0歳から18年間の長期投資が可能

最長18年間の複利効果を活用できるのは、教育資金準備において非常に大きなメリットです。

シミュレーション例:

毎月1万円を18年間積立(元本216万円)

年利5%で運用 → 約349万円に成長

運用益133万円はすべて非課税

通常の課税口座であれば、この133万円の利益に対して約20%(約27万円)の税金がかかりますが、NISA口座ではゼロです。

⚠️ シミュレーションの注意事項

上記のシミュレーションは、年利5%で運用できた場合の試算です。実際の運用成果は市場環境により変動し、この利率を保証するものではありません。元本割れのリスクもあることをご理解ください。

②児童手当との相乗効果

2024年10月から拡充された児童手当を活用することで、家計の負担なく資産形成が可能です。

| 年齢 | 第一子・第二子 | 第三子以降 |

|---|---|---|

| 0〜2歳 | 月1万5,000円 | 月3万円 |

| 3歳〜高校生 | 月1万円 | 月3万円 |

第三子以降であれば、児童手当だけで月3万円×18年間=648万円を積み立てられます。年利5%で運用すれば、約1,048万円まで成長する計算です。

児童手当の詳細は当サイトの「児童手当完全ガイド」をご覧ください。

③贈与税の非課税枠との組み合わせ

祖父母が孫のために資金を拠出する場合、年間110万円までの贈与税非課税枠を活用できます。

税理士からのアドバイス:

贈与の事実を明確にするため、以下の対策をおすすめします。

- 贈与契約書を作成する

- 贈与者(祖父母)と受贈者(孫、親権者が代理)の署名・捺印

- 銀行振込の記録を残す(現金手渡しは避ける)

- 贈与税の申告が不要な範囲(110万円以内)でも、記録を保管する

- 毎年金額を変える(定期贈与の否認リスク回避)

「名義預金」とみなされると、相続時に相続財産として課税される可能性があるため、適切な手続きが重要です。

贈与税について詳しくは国税庁の公式サイトをご確認ください。

こども支援NISAのデメリット・注意点

①元本割れのリスク

投資信託は価格が変動するため、短期間で引き出す場合、元本割れのリスクがあります。

対策:

- 最低でも10年以上の長期投資を前提にする

- 引き出し時期(大学入学時など)の3〜5年前から、徐々にリスクの低い商品へシフト

- 全額を投資信託にせず、一部は預貯金や学資保険で確保

- 債券比率50%超の投資信託を活用(2027年から追加予定)

②12歳未満は原則引き出し不可

12歳未満の引き出しは原則としてできません。小学校入学費用や習い事の費用など、12歳より前に必要な教育費には対応できない可能性があります。

対策:

- 12歳までに必要な資金は、預貯金や学資保険で別途準備

- 児童手当の一部をこども支援NISAへ、残りを預貯金へ分散

③親が管理する責任

未成年者の口座は親権者が管理しますが、法的には子どもの資産です。

税理士からの注意点:

- 親の都合で勝手に引き出すと、贈与の否認リスクがある

- 離婚時の財産分与では、子ども名義の資産は対象外(子どもの財産)

- 18歳になったら、子ども本人が口座を管理する権利を持つ

- 12歳以降の引き出しには子どもの同意が必要

④金融機関選びが重要

証券会社によって、取扱商品数や手数料、サービスが大きく異なります。

| 比較項目 | ネット証券 | 対面証券・銀行 |

|---|---|---|

| 商品数 | 200本以上 | 10〜50本程度 |

| 購入手数料 | 無料 | 商品による(有料も) |

| 信託報酬 | 低コスト商品が豊富 | 高めの商品が多い |

| 自動積立 | 100円から可能 | 1万円から(金融機関による) |

| 対面相談 | 基本なし | あり |

税理士のおすすめ:

初めての方でも、ネット証券(SBI証券、楽天証券など)がコスト面で有利です。操作も直感的で、スマホアプリで簡単に管理できます。

具体的な活用方法|ケース別シミュレーション

ケース①:0歳児の親が教育資金を準備したい

家族構成:第一子、0歳

目標:18年後に大学入学資金500万円を準備

戦略:

児童手当(0〜2歳:月1.5万円、3歳以降:月1万円)をこども支援NISAで自動積立

シミュレーション:

- 0〜2歳:月1.5万円×36ヶ月=54万円

- 3〜17歳:月1万円×180ヶ月=180万円

- 元本合計:234万円

- 年利5%で運用の場合 → 約378万円

さらに、親の新NISAで月2万円を追加積立(元本432万円 → 約698万円)すれば、合計1,000万円超の教育資金を準備できます。

おすすめ商品:

全世界株式インデックスファンド(eMAXIS Slim 全世界株式(オール・カントリー)など)

⚠️ シミュレーションの注意事項

上記のシミュレーションは、年利5%で運用できた場合の試算です。実際の運用成果は市場環境により変動し、この利率を保証するものではありません。元本割れのリスクもあることをご理解ください。

ケース②:小学生の親が中学受験資金を準備したい

家族構成:小学3年生、10歳

目標:5年後(中学入学時)に200万円必要

戦略:

5年間は短期運用になるため、リスクを抑えた商品を選ぶ

シミュレーション:

- 毎月3万円×60ヶ月=元本180万円

- 年利3%(債券比率高め)で運用の場合 → 約195万円

おすすめ商品:

債券比率50%超の投資信託(2027年から追加予定)、またはバランス型ファンド

税理士からのアドバイス:

子どもが12歳になるまでは原則引き出し不可のため、中学受験資金は親の新NISAまたは預貯金で準備することをおすすめします。こども支援NISAは大学資金など、より長期の目標に活用しましょう。

⚠️ シミュレーションの注意事項

上記のシミュレーションは、年利3%で運用できた場合の試算です。実際の運用成果は市場環境により変動し、この利率を保証するものではありません。元本割れのリスクもあることをご理解ください。

ケース③:祖父母が孫の教育資金を支援したい

家族構成:孫(第一子)、5歳

目標:祖父母が毎年60万円ずつ贈与し、18歳までに資産形成

戦略:

贈与税の非課税枠(年間110万円)内で、毎年60万円を孫のこども支援NISA口座に拠出

シミュレーション:

- 毎年60万円×13年間=元本780万円

- 年利5%で運用の場合 → 約1,097万円

税理士からのアドバイス:

- 贈与契約書を毎年作成し、振込記録を残す

- 同じ金額を毎年贈与すると「定期贈与」とみなされ、初年度に一括贈与したと判断される可能性がある → 毎年金額を変える(例:1年目60万円、2年目55万円、3年目58万円)

- 相続時精算課税制度(2,500万円まで非課税)との併用も検討できるが、相続時に持ち戻し計算が必要になるため、税理士に相談を推奨

⚠️ シミュレーションの注意事項

上記のシミュレーションは、年利5%で運用できた場合の試算です。実際の運用成果は市場環境により変動し、この利率を保証するものではありません。元本割れのリスクもあることをご理解ください。

他の制度との比較|親の新NISA・教育資金贈与

こども支援NISA vs 親の新NISA

| 項目 | 親の新NISA | こども支援NISA |

|---|---|---|

| 年間投資枠 | 360万円(つみたて120万円+成長240万円) | 60万円(つみたて枠のみ) |

| 非課税保有限度額 | 1,800万円 | 600万円 |

| 引き出し | いつでも自由 | 12歳以降、子の同意で可能 |

| 管理 | 親が直接管理 | 親が子ども名義で管理 |

| 資産の所有 | 親の資産 | 子どもの資産 |

| 相続税 | 親の相続財産に含まれる | 子どもの財産(贈与済みなら相続財産外) |

| 贈与税リスク | なし | 年110万円超は課税対象 |

税理士のアドバイス:どちらを使うべき?

結論:両方を併用するのが最も効率的

- こども支援NISA:児童手当を中心に、子ども名義で積立(年間60万円まで)

- 親の新NISA:追加で教育資金を積立(年間120〜360万円)

この組み合わせにより、家族全体(親2人+子2人)で年間840万円まで非課税投資が可能になります。

詳しい比較は当サイトの「こども支援NISA vs 親の新NISA徹底比較」をご覧ください。

こども支援NISA vs 教育資金一括贈与の非課税制度

祖父母から孫への教育資金贈与には、教育資金一括贈与の非課税制度(1,500万円まで非課税)もあります。ただし、2026年3月末で終了予定で、延長されない見込みです。

| 項目 | 教育資金一括贈与 | こども支援NISA |

|---|---|---|

| 非課税枠 | 1,500万円(学校等以外は500万円まで) | 年間110万円の贈与税非課税枠を活用 |

| 制度期限 | 2026年3月末で終了予定 | 恒久化(2027年〜) |

| 使途制限 | 教育費のみ(領収書必要) | 制限なし |

| 運用 | 原則預金(運用は困難) | 投資信託で運用可能 |

| 残額の扱い | 30歳時点で残額があれば贈与税課税 | 残額も自由に使える |

| 相続時の扱い | 贈与者死亡時、残額は相続財産に加算 | 贈与済みなら相続財産外 |

税理士の見解:

教育資金一括贈与は2026年3月末で終了予定のため、今後はこども支援NISAが主流になります。運用益が非課税で、使途も自由というメリットがあります。

こども支援NISA vs 学資保険

| 項目 | 学資保険 | こども支援NISA |

|---|---|---|

| 元本保証 | あり(満期まで) | なし(元本割れリスク) |

| 利回り | 0.5〜1.5%程度 | 3〜5%程度(期待値) |

| 死亡保障 | あり(以降の保険料免除) | なし |

| 税制優遇 | 生命保険料控除(最大4万円) | 運用益が非課税 |

| 引き出し | 満期まで原則不可(解約すると元本割れ) | 12歳以降、子の同意で可能 |

税理士のアドバイス:

リスク許容度で使い分ける、または併用するのがベストです。

- 元本保証を重視→ 学資保険

- 利回りを重視→ こども支援NISA

- 両方のメリット→ 学資保険(基礎部分)+ こども支援NISA(上乗せ部分)

詳しい比較は当サイトの「こども支援NISA vs 学資保険徹底比較」をご覧ください。

制度開始までのスケジュールと準備

2027年1月開始までのスケジュール

| 時期 | 内容 |

|---|---|

| 2025年8月 | 金融庁が税制改正要望を公表 |

| 2025年11月20日 | 資産運用立国議連が提言提出 |

| 2025年12月19日 | 令和8年度税制改正大綱で正式決定 |

| 2026年3月 | 税制改正法案が国会で成立(予定) |

| 2026年秋〜冬 | 金融機関での口座開設受付開始(予想) |

| 2027年1月 | こども支援NISA制度開始 |

今からできる準備

①金融機関の情報収集

各証券会社のNISA口座の特徴、取扱商品、手数料を比較し、どこで口座開設するか検討しておきましょう。

②児童手当の使い道を見直す

現在の児童手当を何に使っているか確認し、こども支援NISA開始後は自動積立に回せるよう、家計を調整しておきましょう。

③教育資金の目標額を設定する

大学までにいくら必要か、具体的な金額を計算しておきましょう。

- 国立大学4年間:約250万円

- 私立大学文系4年間:約400万円

- 私立大学理系4年間:約550万円

- 私立医学部6年間:約2,000万円以上

詳しくは日本政策金融公庫の教育費調査をご参照ください。

④リスク許容度を家族で話し合う

投資にはリスクがあることを理解し、元本割れした場合でも長期保有できるか、家族で方針を決めておきましょう。

⑤親の新NISA口座を開設する

まだ親の新NISA口座を開設していない場合は、2026年中に開設しておきましょう。こども支援NISAと併用することで、家族全体で年840万円の非課税投資が可能になります。

よくある質問(Q&A)

Q1. こども支援NISAは0歳から始められますか?

A. はい、0歳から口座開設が可能です。

親権者が子ども名義の口座を開設し、運用を管理します。出生届が受理され、マイナンバーが発行されていれば、生後すぐに開設できます。

Q2. ジュニアNISAの資産はこども支援NISAに移せますか?

A. 直接の移管はできません。

ジュニアNISAは2023年末で新規購入が終了しており、保有資産は18歳まで非課税で保有できますが、こども支援NISAへの自動移管制度はありません。ジュニアNISAで保有している資産を売却し、その資金でこども支援NISA口座を開設する必要があります。

Q3. 親の新NISAと子どものこども支援NISA、両方使えますか?

A. はい、両方同時に使えます。

親名義の新NISA(年間360万円)と、子ども名義のこども支援NISA(年間60万円)を併用することで、家族全体(親2人+子2人)で年間840万円まで非課税投資が可能です。

Q4. 18歳になったらどうなりますか?

A. 成人用の新NISA口座に自動的に移管されます。

18歳になると、こども支援NISA口座の資産は、本人名義の新NISA口座(成人用)に自動的に移管されます。その際、非課税保有限度額は引き継がれます。

Q5. 祖父母が孫のために資金を出す場合、注意点はありますか?

A. 贈与税の非課税枠(年間110万円)内で拠出し、贈与契約書を作成してください。

口頭での贈与や現金手渡しは「名義預金」とみなされるリスクがあります。必ず銀行振込で記録を残し、贈与契約書を作成することをおすすめします。また、毎年金額を変えることで定期贈与の否認リスクを回避できます。

Q6. 12歳より前に引き出すことはできますか?

A. 原則として12歳未満は引き出しできません。

12歳未満での引き出しは原則不可です。小学校入学費用や習い事の費用など、12歳より前に必要な教育費は、預貯金や学資保険、親の新NISAで別途準備することをおすすめします。

Q7. 12歳以降の引き出しに制限はありますか?

A. 12歳以降は、子どもの同意を得れば親権者が引き出し可能です。

子どもの同意が必要という点がポイントです。中学受験、高校入学、留学など、教育資金として柔軟に活用できます。詳細な運用ルールは2026年中に政令・省令で確定される予定です。

Q8. 離婚した場合、こども支援NISAの資産はどうなりますか?

A. 子どもの資産なので、財産分与の対象外です。

こども支援NISA口座の資産は法的には子どもの財産であり、親の離婚に伴う財産分与の対象にはなりません。ただし、親権者が変更になった場合、新しい親権者が口座を管理することになります。

まとめ

こども支援NISAは、0歳から18歳未満の子どもが利用できる非課税投資制度で、2025年12月19日の税制改正大綱で正式決定、2027年1月から開始されます。年間60万円までの投資枠、非課税保有限度額600万円で、教育資金準備に最適な長期投資が可能になります。

押さえておくべき重要ポイント:

- 開始時期:2027年1月(正式決定)

- 年間投資上限60万円、非課税保有限度額600万円、非課税期間は無期限

- 12歳以降、子どもの同意で引き出し可能(ジュニアNISAの18歳制限を大幅改善)

- 18歳で成人NISAへ自動移行、非課税保有限度額は引き継ぎ

- 児童手当を活用すれば、家計負担なく資産形成が可能

- 親の新NISA(年間720万円)と併用で、家族全体で年間840万円の非課税投資

- 12歳未満は原則引き出し不可

- 元本割れリスクがあるため、長期投資が前提

- 贈与税の非課税枠(年間110万円)を超えないよう注意

次のステップ:

- 金融機関(証券会社)の情報を収集し、口座開設先を検討

- 児童手当の使い道を見直し、自動積立の準備

- 教育資金の目標額を設定し、家族で投資方針を話し合う

- 2026年秋〜冬の口座開設受付開始を待つ

- 2027年1月から積立開始

こども支援NISAは、子どもの未来への投資を国が後押しする画期的な制度です。制度開始に向けて、今からしっかり準備を進めましょう。

関連記事

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として出演

- 日本経済新聞、朝日新聞、読売新聞など主要メディアへの取材協力多数

- 「税務弘報」「税務通信」「企業実務」など専門誌への執筆・寄稿

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

- 税制改正・社会保険制度に関する専門家コメント提供

- 中小企業経営者向けセミナー講師(通算50回以上登壇)

- 顧問先企業数:450社以上(製造業、小売業、サービス業、IT企業など幅広い業種に対応)

- 補助金・助成金申請支援:累計採択額10億円超

【免責事項】

本記事は2025年12月31日時点の情報に基づいて作成されています。こども支援NISAは2025年12月19日の税制改正大綱で正式決定されましたが、詳細な運用ルールや対象商品の範囲などは2026年中に政令・省令で確定される予定です。投資判断は必ず最新情報をもとに、ご自身の責任で行ってください。投資にはリスクが伴い、元本割れの可能性があります。具体的な税務相談や投資判断は、ファイナンシャルプランナーなどの専門家にご相談ください。