給付付き税額控除の仕組みと5つの課題|税理士・社労士が徹底解説

公開日: 2025.10.12

最終更新日: 2025.12.28

「減税と給付がセットになった、暮らしを助ける新しい仕組み」として、2025年12月現在、給付付き税額控除の導入が本格的に議論されています。2026年1月には国民会議が初会合を開き、2027年以降の本格導入を目指す動きが加速しています。メディアでは良い面がよく紹介されていますが、本記事では税理士・社労士の専門家視点から、その仕組みと知っておきたい5つの課題を深く掘り下げていきます。

目次

給付付き税額控除って、そもそも何?

まず、今まさに検討されている「給付付き税額控除」がどんな制度なのか、基本的な仕組みを見ていきましょう。この制度の一番のポイントは、所得税を納めている人も、そうでない人も、みんなが公平にサポートを受けられることを目指している点です。

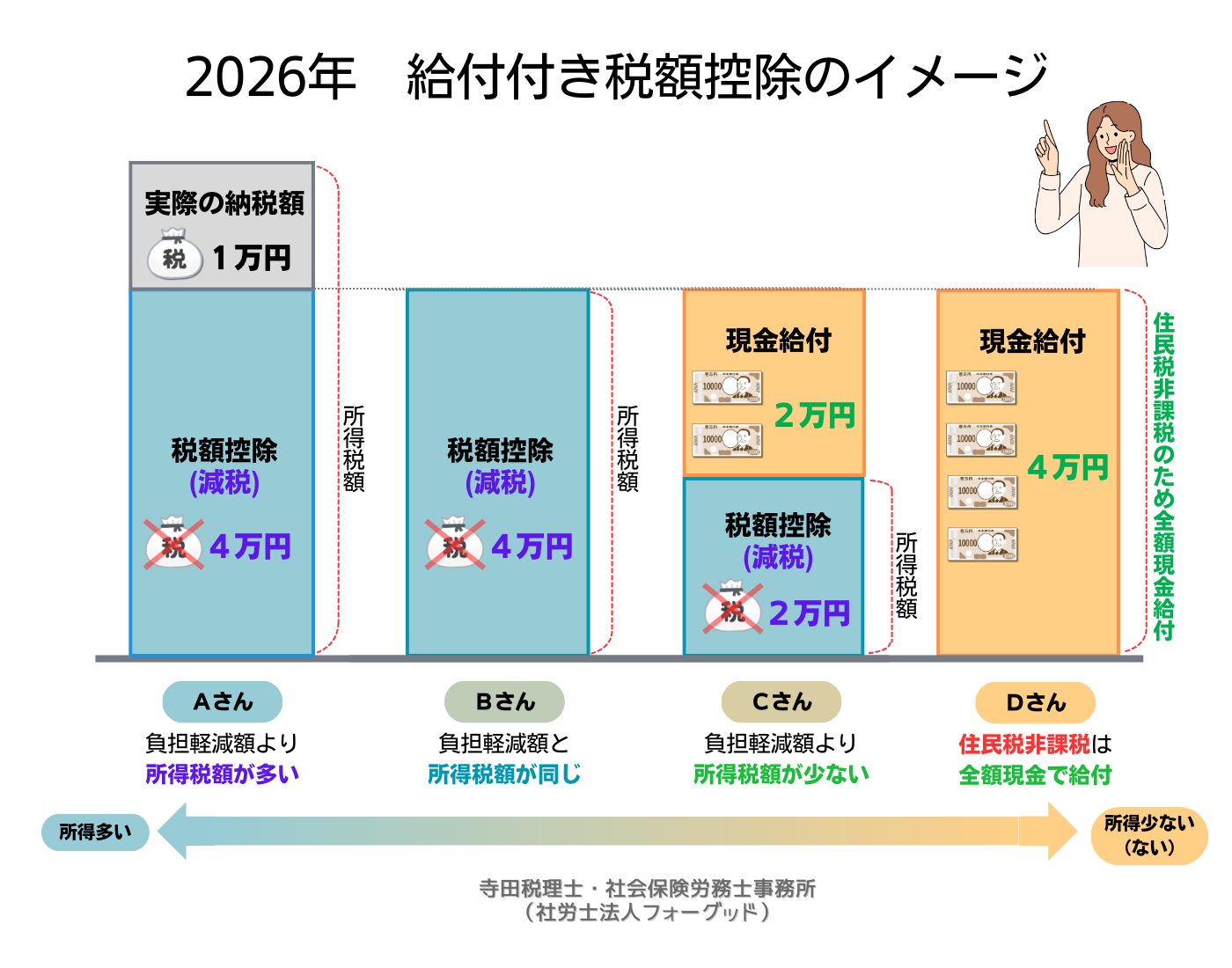

【図1】給付付き税額控除のイメージ(2026年)

例えば、政府が「国民の負担を一人あたり4万円軽くします」と決めた場合、上のイラストのように、その人の所得(納税額)によってサポートの形が変わります。

所得層別の支援方式

- Aさん(納税額が4万円より多い方):例えば納める所得税が5万円だった場合、そこから4万円が直接引かれます(税額控除)。納税額は1万円になり、結果として手元に残るお金が4万円増えることになります。

- Bさん(納税額がちょうど4万円の方):納める所得税がぴったり4万円だった場合、そこから4万円がまるごと引かれるため、納税額はゼロになります。この場合も、手元に残るお金が4万円増えます。

- Cさん(納税額が4万円より少ない方):例えば所得税の額が2万円だった場合、まず納税がゼロになります。そして、引ききれなかった残りのお金、2万円があなたの口座に振り込まれます。

- Dさん(住民税非課税などで納税額がない方):引かれる税金がないため、4万円がまるごと現金で振り込まれます。これまでの減税だけでは恩恵が届きにくかった方々にも、しっかり支援が届くのが大きな特徴です。

このように、その人の状況にあわせて「減税」と「給付」を使い分けることで、より公平な支援を目指すのが、この制度の基本的な考え方です。

2025年12月時点の最新動向

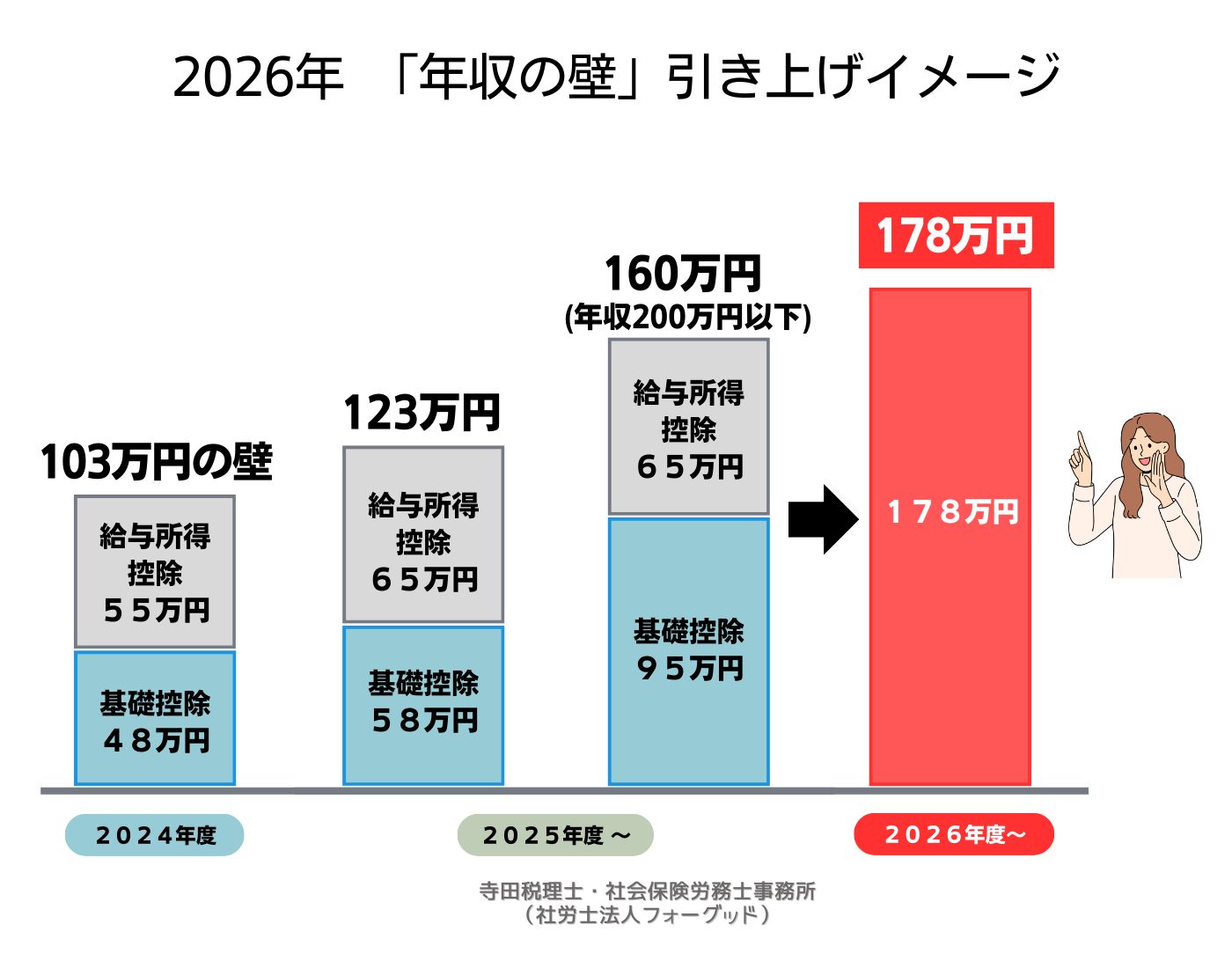

2025年12月26日に閣議決定された2026年度税制改正大綱では、課税最低限を103万円から178万円へ引き上げる暫定措置が盛り込まれました(与党税制改正大綱は12月19日決定)。これは給付付き税額控除導入までの暫定的な措置と位置づけられており、2026年1月の国民会議初会合から本格的な制度設計の議論が始まります。

【専門家の視点】「いい話」の裏にある5つの課題

この理想的な仕組みの一方で、私たち専門家の目から見ると、手放しでは喜べない、克服すべき5つの課題が見えてきます。皆さんの暮らしに直接かかわる制度だからこそ、その良い面と注意すべき面の両方を知っておくことが大切です。ここからは、この制度がかかえている5つの根本的な問題について、やさしく解説していきます。

課題1:財源はどこから?将来への負担も考えて

まず、いちばん根本にあるのが「お金はどこから来るの?」という問題です。減税をしたり、お金を配ったりするには、莫大なお金が必要です。

仮に全国民(約1億2500万人)に1人あたり4万円を給付した場合、年間財源は約5兆円と試算されます。もし国の借金でまかなえば、その負担は将来の子どもたちに回っていきます。あるいは、この制度と引き換えに、別の税金や社会保険料が上がる可能性もゼロではありません。「負担のない給付はない」という視点も大切です。

2026年度税制改正大綱では、基礎控除・給与所得控除の見直しが暫定措置として盛り込まれていますが、本格的な財源確保策は国民会議での議論を経て決定される予定です。

課題2:見えないコストの問題。現場は対応できる?

フリーランスや副業など働き方が多様化する中で、国民一人ひとりの所得を正確に、そして素早く把握するのは、行政にとって、とても大変な仕事になります。「その人にあった適切な支援」という考えを実現するには、新しいシステムを作ったり、人を増やしたりするのに、とても大きなコストがかかります。そのコストも、もとをたどれば私たちの税金です。

政府はマイナンバー制度を活用した所得情報の一元管理を検討していますが、システム構築費用、自治体の対応体制、セキュリティ対策など、膨大な行政コストが発生することが予想されます。

課題3:定額減税の経験。あの混乱をくり返さないために

ここで、記憶に新しい「定額減税」の時のことを思い出してみましょう。

あの制度でさえ、現場では大きな混乱がありました。

- 自治体のシステム対応:住民税の計算変更など、急な対応にシステムの改修が追いつかない場面がありました。

- 会社の給与担当者の大きな負担:従業員一人ひとりの計算や、自治体への確認などで、会社の担当者には通常業務に加えて重い負担がかかりました。

- 不公平感や給付の遅れ:細かい計算のせいで「不公平だ」という声があがったり、実際に支援が届くまで時間がかかったりする問題もありました。

比較的シンプルだった定額減税でさえ、これだけ大変だったのです。それよりも、比べものにならないくらい複雑な「給付付き税額控除」をスムーズに進めるには、もっとしっかりとした準備と、現場に無理をさせない仕組みが欠かせません。

2026年1月から始まる国民会議では、こうした実務面の課題も含めて議論される予定です。

課題4:さらに複雑になる「年収の壁」と「働き控え」の問題

社労士の視点から特に心配なのが、多くの方が気にする「年収の壁」の問題が、さらに複雑になることです。この「壁」には、大きく分けて2種類あることをご存知でしょうか。

- 税金の壁:所得税や住民税がかかり始めるライン(例:103万円など)

- 社会保険の壁:健康保険や年金の保険料負担が発生するライン(例:106万円、130万円など)

特に「税金の壁」は、毎年のように制度が変わり、もはや専門家でなければ正確な金額を把握するのが難しい状況です。

【図2】2026年「年収の壁」引き上げイメージ

2026年度税制改正大綱では、課税最低限が103万円から178万円へ引き上げられることが決定しました。これにより、多くの方が「いくらまでなら働いて大丈夫?」と悩み、年末になると働き方を調整する「働き控え」の基準が大きく変わることになります。

課税最低限178万円への引上げと財源問題

2026年度税制改正大綱では、課税最低限を103万円から178万円へ引き上げる暫定措置が盛り込まれました。これは働く人の手取りを増やす大きなメリットが期待される一方で、国税関係で年間約7,100億円の税収減が見込まれています。(※別途、ガソリン税の旧暫定税率廃止により平年度ベースで約1兆円の減収が発生します)

さらに、ただでさえ複雑な「税金の壁」「社会保険の壁」に加えて、「給付付き税額控除」が導入されると、『給付がもらえるか、もらえないか』という第3の壁が生まれる可能性があることです。

例えば、「年収〇〇万円を超えると給付が打ち切られる」という仕組みになれば、働く人の「働き控え」の問題はさらに深刻になるかもしれません。また、もらった給付金のせいで、かえって国民健康保険料が上がったり、家族の扶養から外れたりすることも考えられます。

税金、社会保険、そして新たな給付制度。これらをバラバラに議論するのではなく、全体としてシンプルで分かりやすい制度に設計し直さなければ、働く人たちの混乱は増すばかりです。

課題5:申請しないともらえない?誰も置き去りにしない仕組みを

こうした支援は、自分から「ください」と声をあげる(申請する)のが基本です。制度が複雑になると、本当に支援が必要な高齢の方や、情報が届きにくい方々が制度を使えないままになってしまう、「制度の谷間」が生まれる心配があります。

政府はマイナンバーを活用した自動給付の仕組みも検討していますが、デジタルデバイドへの配慮や、申請手続きのシンプル化が求められます。海外事例(米国EITC、英国UC)でも、申請漏れや給付遅延が課題となっており、日本でも同様の問題が起こらないよう、誰にとってもやさしく、使いやすい仕組みにすることが求められます。

まとめ:冷静な議論と、賢い選択のために

給付付き税額控除は、格差をなくすための一つの方法として、とても大切な話し合いです。しかし、実際に始めるまでには、今回お話しした5つの課題をはじめ、たくさんの問題点を一つひとつ丁寧にクリアしていく必要があります。

押さえておくべきポイント

- 財源確保:約5兆円規模の財源をどう確保するか

- 行政コスト:システム構築・運用にかかる見えないコスト

- 定額減税の教訓:現場の混乱を繰り返さない仕組み

- 年収の壁の複雑化:第3の壁を作らないシンプルな設計

- 申請漏れ対策:誰も置き去りにしない自動給付の検討

今後のスケジュール

- 2026年1月:国民会議 初会合

- 2026年6月:中間整理

- 2026年末:具体案策定

- 2027年以降:本格導入(2028年以降にずれ込む可能性あり)

私たち専門家は、皆さんが制度を正しく理解し、賢い判断ができるように、これからも、いろいろな角度から最新情報をお届けしていきます。

【給付付き税額控除をさらに深く知る|関連記事】

関連記事『【2026年】給付付き税額控除とは?「1人4万円案」の根拠・定額減税との違い・国民会議の最新動向を税理士が徹底解説』

2026年導入検討の給付付き税額控除について、1人4万円案の根拠、定額減税との違い、国民会議の最新動向、年収別シミュレーションを公的出典をもとに徹底解説。課税最低限178万円への暫定措置、非課税世帯への給付方式、マイナンバー活用の重要性など、最新情報を網羅しています。

詳しくはコチラ↓

【2026年】給付付き税額控除とは?「1人4万円案」の根拠・定額減税との違い・国民会議の最新動向を税理士が徹底解説

関連記事『【図解】給付付き税額控除とは?いつから?4万円給付案をシミュレーションで解説』

あなたはいくらもらえる?給付付き税額控除。所得が少なくても、非課税世帯でも支援が届く新しい仕組み。あなたの年収と家族構成ならどうなる?図解と簡単シミュレーションで詳しく解説します。

詳しくはコチラ↓

【図解】給付付き税額控除とは?いつから?4万円給付案をシミュレーションで解説

関連記事『給付付き税額控除とは?非課税世帯への現金給付を図解で解説』

【住民税非課税世帯の方へ】新しい現金給付、あなたは対象?「給付付き税額控除」の仕組みを図解でわかりやすく解説します。

詳しくはコチラ↓

給付付き税額控除とは?非課税世帯への現金給付を図解で解説

修正内容

【参考出典】

本記事を作成するにあたり、以下の公的情報を参考にしています。

- 読売新聞オンライン「社会保障制度改革へ『国民会議』新設の方針」(2025年12月26日)

- 日本経済新聞「26年度税制改正、減収額は7100億円」(2025年12月26日)

- 大和総研「2026年度税制改正大綱」(2025年12月25日)

- 首相官邸「令和7年12月17日 高市内閣総理大臣記者会見」

- 第一生命経済研究所「2026年度税制改正大綱のポイント」(2025年12月22日)

- 財務省:税制調査会

- 内閣官房:新しい資本主義実現本部

【免責事項】

本記事は2025年12月時点の公開情報をもとに作成しており、今後の法改正や制度変更により内容が変わる可能性があります。個別の税務・労務相談は専門家にご相談ください。

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として出演

- 日本経済新聞、朝日新聞、読売新聞など主要メディアへの取材協力多数

- 「税務弘報」「税務通信」「企業実務」など専門誌への執筆・寄稿

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

- 税制改正・社会保険制度に関する専門家コメント提供

- 中小企業経営者向けセミナー講師(通算50回以上登壇)

- 顧問先企業数:450社以上(製造業、小売業、サービス業、IT企業など幅広い業種に対応)

- 補助金・助成金申請支援:累計採択額10億円超

※ 2025年10月以降、給付付き税額控除に関する最新情報を随時更新しています。最新記事は公式サイトをご確認ください。