保険営業マンが絶対に言わない事実|「うちの商品の中では1番」「あなたにはこの保険が1番」の本当の意味

公開日: 2025.11.30

最終更新日: 2025.11.30

「うちの商品の中で、これが1番おすすめです」「あなたには、この保険が1番おすすめです」—保険営業マンからこんな言葉を聞いたことはありませんか?実はこの言葉には、保険業界の構造的な問題が隠されています。

知り合いの総合保険会社の社員から聞いた衝撃の事実があります。それは「一社専属の営業マンは、他社の商品を知らないし、比較もできない」という現実です。

この記事では、保険会社の内部事情を知る人物から聞いた業界の真実と、あなた(契約者)が本当に知るべき保険選びのポイントを、データと共に解説します。

知り合いの保険会社社員が教えてくれた衝撃の真実

総合保険会社に勤務する知人が、こんな話をしてくれました。

「実は、都道府県民共済が医療保険では最もお得なんです。でも、保険会社の営業マンは絶対にそれを言いません。言えないんです。私たちは複数の会社の商品を比較できる立場だからこそ、この事実がよく分かるんです」

なぜ都道府県民共済がお得なのか?

知人が挙げた理由は以下の3つでした:

- 営利目的ではない:都道府県民共済は非営利の共済組織で、剰余金は組合員に還元される

- コスト構造が違う:民間保険には多額の広告費、高額な役員報酬、豪華な社屋の維持費が保険料に含まれている

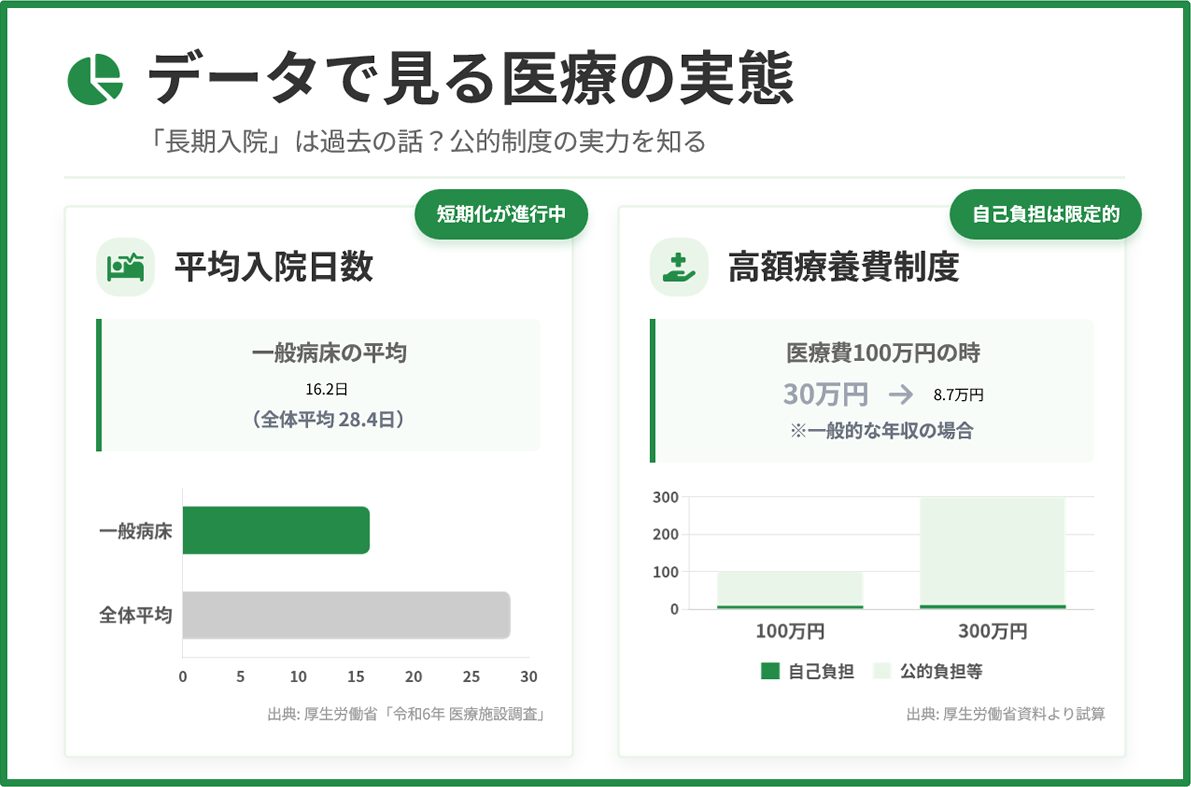

- 実際の医療費負担は少ない:高額療養費制度により、入院しても自己負担は月額約8.7万円(医療費100万円の場合)程度

📊 実際のデータ

- 平均入院日数:全体で28.4日、一般病床では16.2日(厚生労働省、2024年)

- 高額療養費制度による実質負担:

- 医療費100万円 → 自己負担約8.7万円

- 医療費300万円 → 自己負担約10.7万円

つまり、入院は短期化し、実際の自己負担も公的制度で大幅に軽減されているのが現実です。にもかかわらず、民間の医療保険は高額な保険料を設定している—これが知人の指摘でした。

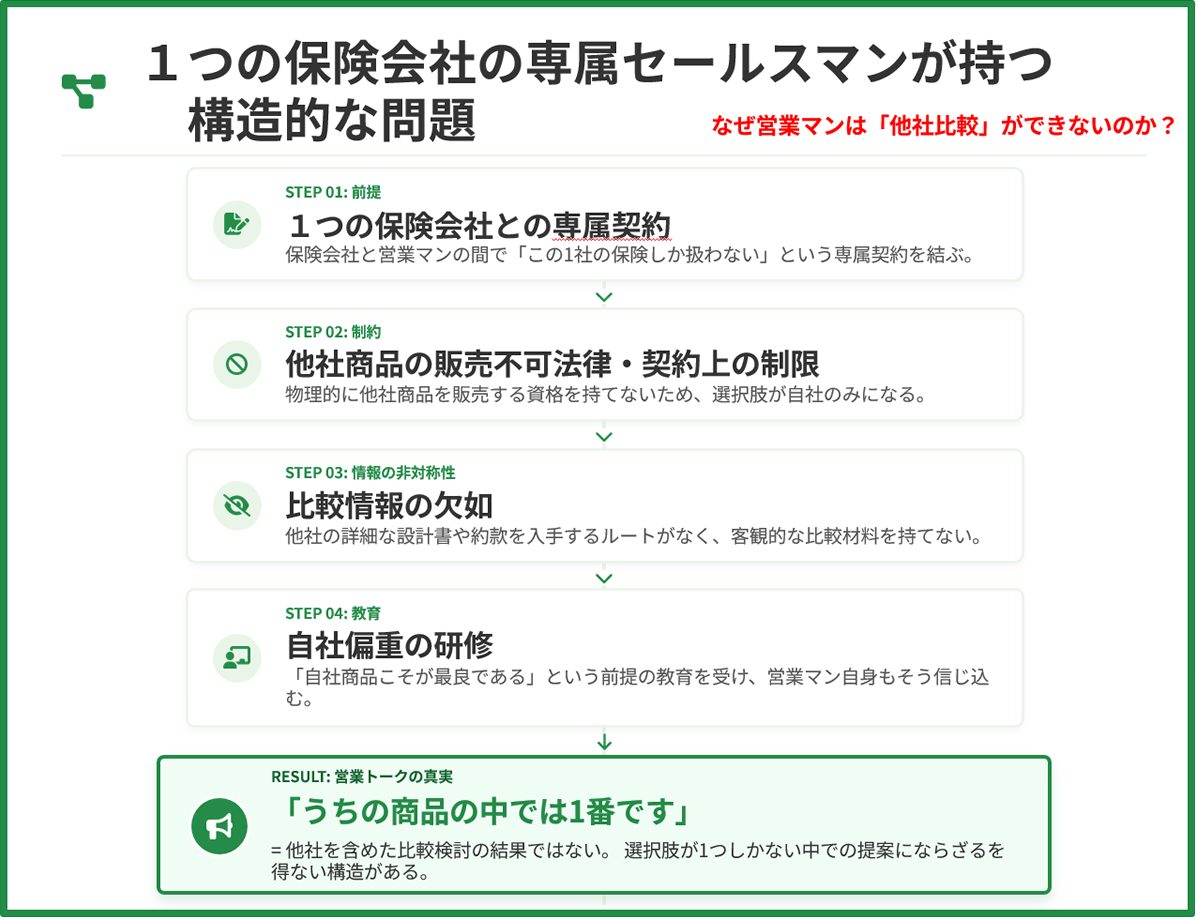

1つの保険会社に専属セールスマンの構造的な問題

では、なぜ保険営業マンはこうした事実を教えてくれないのでしょうか?

1. 契約上の制約

多くの大手保険会社では、営業マンは「一社専属代理店」として契約しています。これは法律上、以下を意味します:

- 1社の保険商品しか販売できない

- 他社の商品を勧めることは契約違反になる

- 他社との比較情報を提供することも制限される場合がある

⚠️ 重要なポイント

一社専属代理店の営業マンは、物理的・契約的に他社商品を販売できません。つまり「うちの商品の中では1番」という表現は、「他社は比較に入れていない」という意味なのです。

2. 情報の非対称性

一社専属システムには、さらに深刻な問題があります:

| 項目 | 一社専属営業マン | 総合代理店・独立FP |

|---|---|---|

| 取扱商品数 | 1社のみ | 複数社(5〜30社程度) |

| 他社商品知識 | ほとんどなし | 豊富 |

| 比較提案 | 不可能 | 可能 |

| 顧客利益優先度 | 低い(自社商品販売が優先) | 高い(最適商品提案が優先) |

3. 研修・教育の偏り

保険会社の営業マン向け研修では:

- 自社商品の優位性のみを強調

- 他社商品との比較は行わない

- 「うちの商品が最高」という前提で教育される

その結果、営業マン自身が「本当に自社商品が最良だ」と信じているケースも多いのです。

営業マンが本当は知らないこと

一社専属の営業マンは、以下のような重要な情報を知らない、または知っていても言えない場合があります:

1. 都道府県民共済の圧倒的なコストパフォーマンス

【具体例】30代男性の医療保険の月額保険料比較

| 保険の種類 | 月額保険料 | 入院日額 | 年間保険料 |

|---|---|---|---|

| 都道府県民共済(総合保障2型) | 2,000円 | 5,000円 | 24,000円 |

| 大手A社(医療保険) | 5,500円 | 5,000円 | 66,000円 |

| 大手B社(医療保険) | 6,200円 | 5,000円 | 74,400円 |

※年間の差額:都道府県民共済と大手保険では、年間4.2万円〜5万円の差があります。30年間では126万円〜150万円の差に!

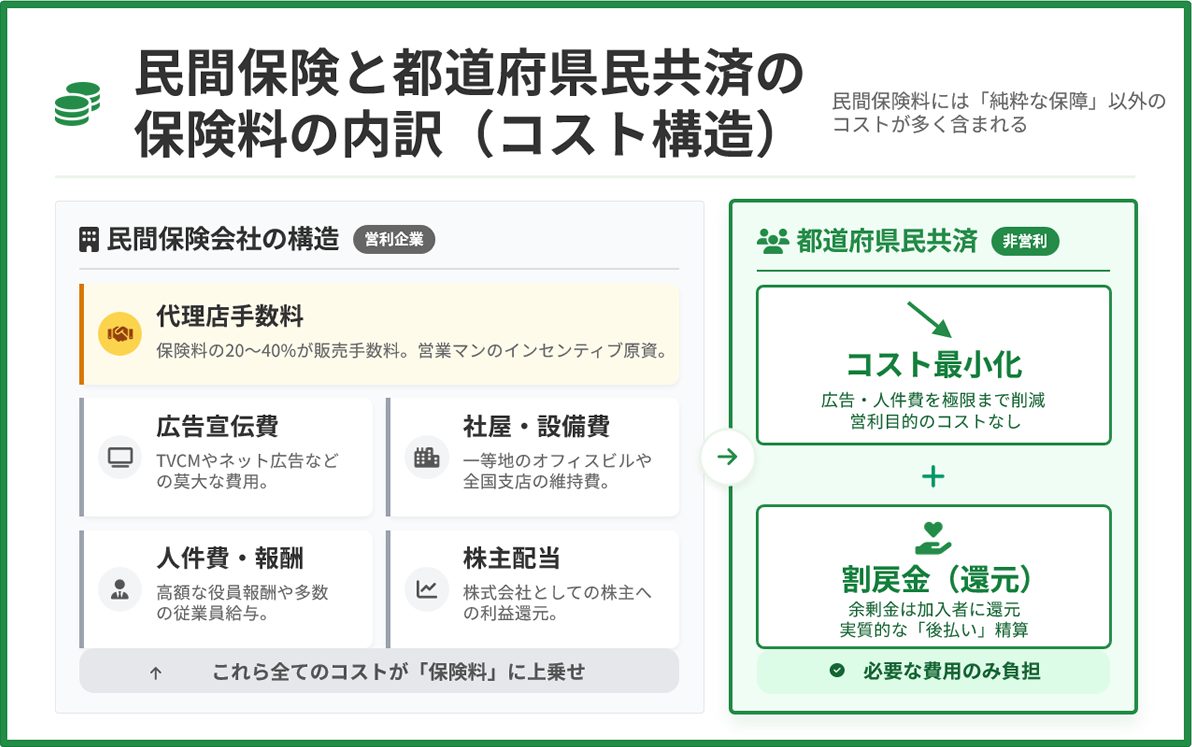

2. 保険料の内訳

民間保険の保険料には、以下のコストが含まれています:

- 📺 広告宣伝費:テレビCM、ネット広告、スポンサー費用

- 🏢 社屋・設備費:一等地の豪華なオフィスビル、支店網の維持費

- 💼 人件費:高額な役員報酬、営業マンの基本給・歩合給

- 💰 株主配当:上場企業の場合、株主への利益還元

- 📊 代理店手数料:販売代理店への手数料(保険料の20〜40%)

一方、都道府県民共済は非営利のため、これらのコストが最小限に抑えられています。

3. 高額療養費制度の実態

多くの営業マンは、高額療養費制度の存在は知っていても、その詳細な効果までは説明しません。

📈 高額療養費制度による自己負担上限(年収約370万〜770万円の場合)

計算式: 80,100円 + (医療費 – 267,000円)× 1%

| 実際の医療費 | 窓口負担(3割) | 高額療養費制度適用後の実質負担 | 還付金 |

|---|---|---|---|

| 100万円 | 30万円 | 約8.7万円 | 約21.3万円 |

| 300万円 | 90万円 | 約10.7万円 | 約79.3万円 |

| 500万円 | 150万円 | 約12.7万円 | 約137.3万円 |

つまり、どんなに医療費が高額になっても、実質的な月の自己負担は10万円前後に収まるのです。

あなた(契約者)が知るべき真実

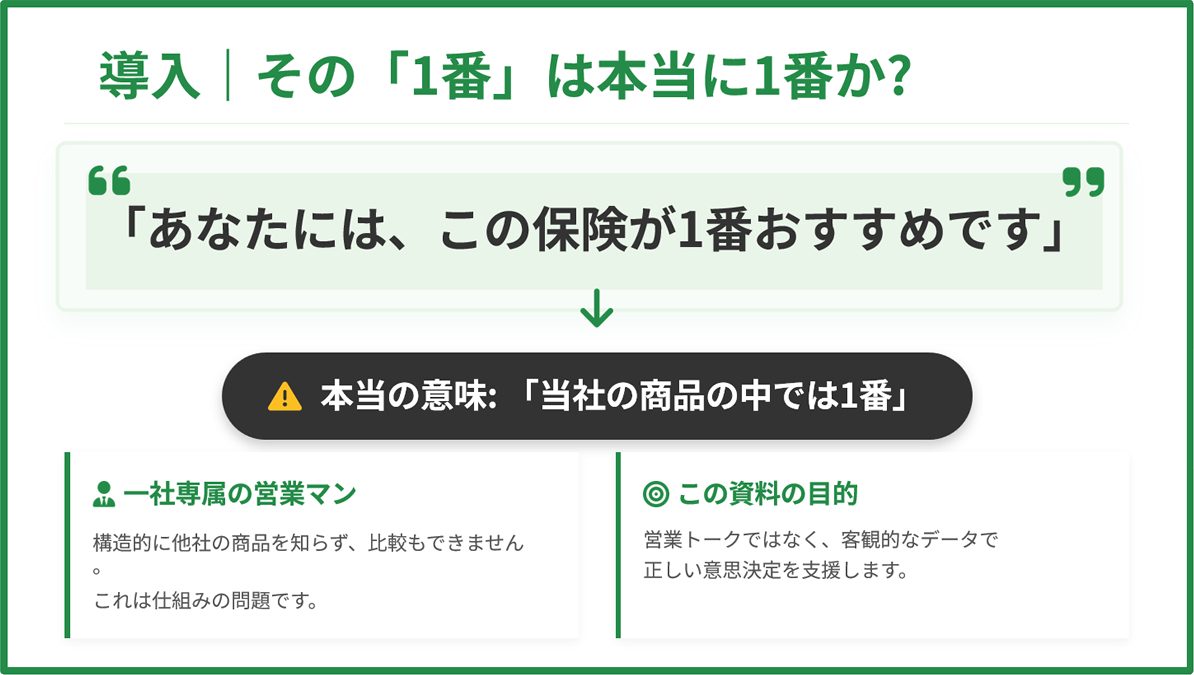

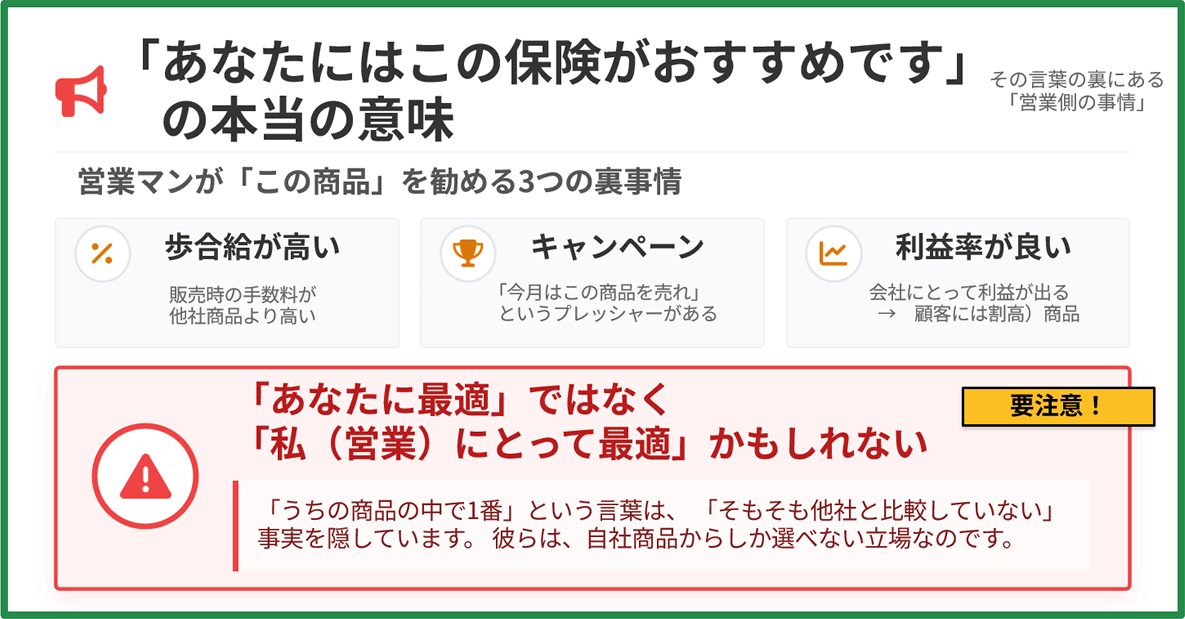

1. 「あなたには、この保険がおすすめです」の本当の意味

営業マンが「この保険がおすすめです」と言う場合、その背景には以下のような事情があります:

- ✅ 歩合給が高い商品:販売すると高額なインセンティブがもらえる

- ✅ 会社のキャンペーン対象商品:今月のノルマ達成に必要

- ✅ 自社で最も利益率の高い商品:会社の収益に貢献できる

- ❌ 顧客にとって最もお得な商品:必ずしもこの視点ではない

⚠️ 警告

「うちの商品の中では1番」という表現は、真実ではあるが、全体像ではないということを理解しましょう。これは「他社商品を含めて比較した結果ではない」という意味です。

2. 保険料の「適正価格」とは?

実は、医療保険の適正価格を考える際、以下の視点が重要です:

- 実際にかかる医療費:高額療養費制度適用後の自己負担

- 平均入院日数:16.2日(一般病床)

- 保険を使う確率:年間入院率は約1〜2%

💡 簡易シミュレーション

前提:

- 30代男性、年収500万円

- 入院確率:年1.5%(30年で約45%)

- 平均入院日数:16日

- 医療費:1日あたり約3万円(合計約48万円)

パターンA:都道府県民共済(月2,000円)

- 30年間の保険料総額:72万円

- 入院給付金(16日×5,000円):8万円

- 実質負担(医療費-給付金):約40万円

- トータル:約112万円

パターンB:大手保険(月6,000円)

- 30年間の保険料総額:216万円

- 入院給付金(16日×5,000円):8万円

- 実質負担(医療費-給付金):約40万円

- トータル:約256万円

差額:約144万円!

3. 早期退院が推奨される理由

知人の保険会社社員が指摘したもう一つの重要なポイントは、「早期退院が推奨されている」という医療現場の現実です。

これは「DPC制度(診断群分類包括評価)」という医療費の仕組みによるもので:

- 病院は入院日数が短いほど収益が上がる設計

- 国の医療費削減政策として推進されている

- 結果として、平均入院日数は年々短縮している

つまり、「長期入院に備える」という保険のセールストークは、現代の医療実態と乖離している可能性があるのです。

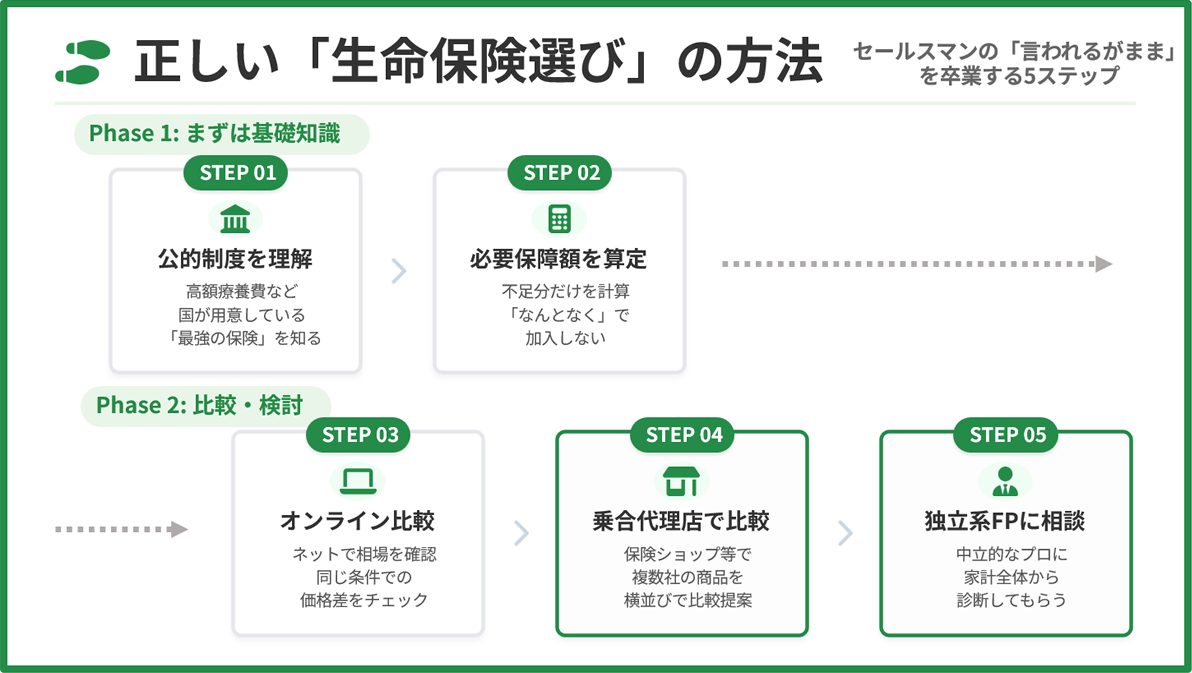

正しい保険選びの方法

では、あなた(契約者)はどのように保険を選ぶべきでしょうか?

1. 複数社比較が可能な窓口を利用する

総合代理店や保険ショップを活用しましょう:

- 複数の保険会社の商品を取り扱っている

- 客観的な比較が可能

- 顧客のニーズに合わせた提案ができる

🏪 代表的な総合代理店・保険ショップ

- 保険見直し本舗

- 保険クリニック

- 保険の窓口

- ほけんの110番

2. オンライン比較サイトを活用する

インターネット上には、中立的な保険比較サイトが多数あります:

- 価格.com保険

- 保険市場

- みんなの生命保険アドバイザー

これらのサイトでは、条件を入力するだけで複数社の保険料・保障内容を一括比較できます。

3. 独立系ファイナンシャルプランナー(FP)に相談する

特定の保険会社に所属していない独立系FPは:

- 保険販売手数料に依存しない

- 相談料で収入を得るため、中立的なアドバイスが可能

- 総合的な家計・資産設計の観点から保険を提案できる

💡 ポイント

独立系FPの相談料は1時間5,000円〜1万円程度ですが、数十万円の保険料削減につながる可能性があるため、投資価値は非常に高いと言えます。

4. 自分で勉強する

最も確実な方法は、自分自身が保険の基礎知識を身につけることです:

- 📚 公的制度を理解する:高額療養費制度、傷病手当金、遺族年金など

- 📊 データを確認する:実際の入院日数、医療費の統計

- 💡 必要保障額を計算する:自分のライフステージに必要な保障を算出

- 🔍 商品を比較する:保険料、保障内容、特約の必要性を吟味

📖 参考になる公的サイト

- 厚生労働省:高額療養費制度、医療統計

- 金融庁:保険に関する法律・規制

- 生命保険文化センター:保険の基礎知識、統計データ

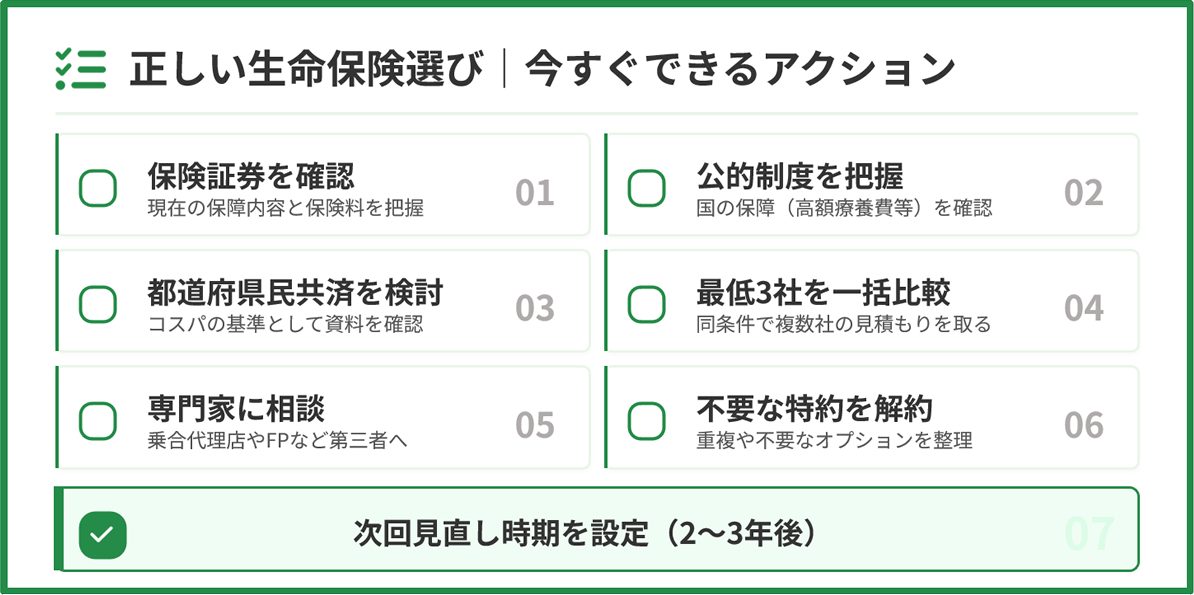

今すぐできる具体的なアクション

ステップ1:現在の保険を確認する

まずは、今加入している保険の内容を見直しましょう:

- 月額保険料はいくらか?

- どんな保障が付いているか?

- 本当に必要な保障か?

- 重複している保障はないか?

ステップ2:公的制度を調べる

高額療養費制度や傷病手当金など、既に国が用意している保障を確認しましょう。これらを理解すると、民間保険の必要性が大幅に変わることがあります。

ステップ3:都道府県民共済を検討する

特に医療保険については、まず都道府県民共済を候補に入れることをお勧めします:

- 月額2,000円〜4,000円の手頃な保険料

- シンプルでわかりやすい保障内容

- 剰余金の還付がある(年1回)

ステップ4:複数社を比較する

総合代理店やオンライン比較サイトで、最低3社以上を比較しましょう。同じ保障内容でも、保険料に大きな差があることに驚くはずです。

ステップ5:定期的に見直す

ライフステージの変化(結婚、出産、住宅購入、子どもの独立など)に応じて、定期的(2〜3年ごと)に保険を見直すことが重要です。

✅ 保険見直しチェックリスト

- □ 現在の保険証券を確認した

- □ 高額療養費制度の内容を理解した

- □ 都道府県民共済の資料を取り寄せた

- □ 複数社の保険料を比較した

- □ 総合代理店or独立系FPに相談した

- □ 不要な特約を解約した

- □ 次回の見直し時期を決めた

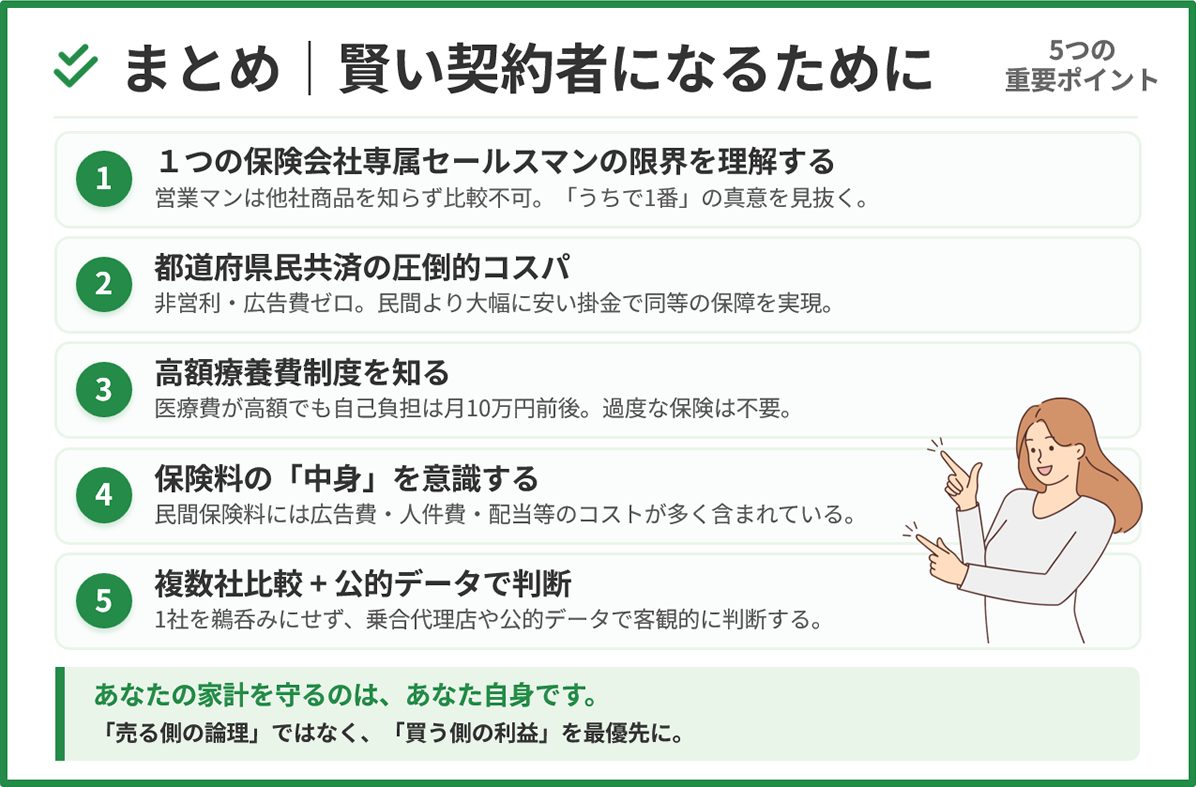

まとめ:あなたが賢い契約者になるために

保険営業マンが「うちの商品の中では1番」と言う時、それは必ずしも嘘ではありません。しかし、それは「他社を含めた比較」ではないということを理解する必要があります。

🔑 この記事の重要ポイント

- 一社専属システムの限界:営業マンは構造的に他社商品を知らず、比較もできない

- 都道府県民共済の優位性:非営利の共済は、民間保険より大幅に安い保険料で同等の保障を提供

- 高額療養費制度の実態:実際の医療費自己負担は、多くの場合10万円前後に収まる

- 保険料の内訳:民間保険の高額な保険料には、広告費・人件費・利益が含まれている

- 正しい選び方:複数社比較、公的制度の理解、自分での勉強が不可欠

保険は「万が一」に備える大切な商品ですが、「売る側の論理」に流されず、「買う側の利益」を最優先に考えることが重要です。

この記事で紹介した知識を武器に、あなたも賢い保険選びを実践してください。知人の保険会社社員が教えてくれた真実は、多くの契約者が気づいていない「保険業界の構造的問題」を浮き彫りにしています。

あなたの家計を守るのは、あなた自身です。

営業マンの言葉を鵜呑みにせず、しっかりと比較・検討して、本当に必要な保障を、適正な価格で手に入れましょう。

📚 あわせて読みたい関連記事

🏛️ 参考:公的機関の情報

この記事で紹介した内容の根拠となる、信頼できる公的機関の情報源です。より詳しく知りたい方はぜひご覧ください。

📊 厚生労働省「高額療養費制度を利用される皆さまへ」

高額療養費制度の詳細な説明と、自己負担上限額の計算方法を解説。実際の医療費負担がどのくらいになるのか、公式データで確認できます。

📈 厚生労働省「令和6年(2024年)医療施設調査・病院報告の概況」

平均入院日数や病床数などの最新統計データ。「本当に長期の医療保険が必要か?」を判断する際の客観的な根拠として活用できます。

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。