知らないと数十万損! 2026年改正「10年ルール」とは? iDeCo・退職金で一番得する「受け取り方」を税理士が徹底解説

公開日: 2025.11.03

最終更新日: 2025.11.03

結論:iDeCoと退職金を両方受け取る場合、2026年以降は「10年間空ける」か「年金受取」を選ばないと、退職所得控除が大幅に減り、数十万円〜数百万円の損失が発生します。

📌 この記事の要約(3分で分かる重要ポイント)

🔴 2026年改正の核心

2026年1月1日から、iDeCoと退職金の受取間隔ルールが「5年」→「10年」に延長(法令上は「前年以前4年以内」→「前年以前9年以内」)。10年以内に両方を一時金で受け取ると、退職所得控除が大幅減額され、税負担が数十万円〜数百万円増加する可能性があります。

💡 最も重要な3つの対策

- 10年以上空けて受け取る(ただし受取順序に注意:iDeCo→退職金なら10年、退職金→iDeCoなら20年必要)

- どちらか(または両方)を年金受取にする(公的年金等控除が使え、10年・19年ルールの影響を受けない)

- 専門家にシミュレーション依頼(税務と労務の両方に精通した専門家への相談が必須)

⚠️ 特に注意すべきポイント

- 受取順序でルールが異なる:「iDeCo先→退職金後」は10年空ける、「退職金先→iDeCo後」は20年空ける(19年ルール)

- 年金受取のデメリット:公的年金と合算されるため、控除額を超えると課税される。社会保険料も増加

- 2025年駆け込み:2025年中の受取は旧ルール適用だが、本当に得かは個別判断が必要

🎯 今すぐやるべき3つのアクション

- 勤務先の退職金規程、iDeCo残高、公的年金見込額を確認

- 複数パターン(一時金×一時金、一時金×年金、年金×年金)で税額シミュレーション

- 税理士・社労士に相談(特に税務と労務のワンストップ対応ができる専門家)

詳細な計算例、年齢別の受取タイミング、Q&Aは以下の本文をご覧ください。

この記事を読むことで、以下のベネフィットを得ることができます

- 2026年の「10年ルール」改正の具体的な内容と影響が理解できる

- iDeCoと退職金の最適な受け取り順序・タイミングが判断できる

- 退職所得控除の計算方法と節税対策が分かる

- 自分のケースでいくら税金が変わるか、シミュレーション方法が学べる

- 専門家(税理士・社労士)に相談すべきポイントが明確になる

目次

- 2026年改正「10年ルール」とは?基本を解説

- なぜ今回の改正が行われるのか?背景を理解する

- 退職所得控除の計算方法と2026年改正による変化

- 【具体例】同じ年に受け取った場合の税負担シミュレーション

- 一番得する受け取り方:3つの対策を比較

- 受け取るタイミングはいつがベスト?年齢別の考え方

- 年金受取を選ぶメリット・デメリット

- 自分の退職金規程・iDeCo残高を今すぐ確認すべき理由

- よくある質問(Q&A)

- まとめ:今からできる3つのアクション

2026年改正「10年ルール」とは?基本を解説

2026年1月1日から、確定拠出年金(iDeCo・企業型DC)と退職金を両方受け取る際の「退職所得控除」の計算ルールが大きく変わります。

これが「10年ルール」と呼ばれる改正です。

※正確には、法令上「前年以前9年以内」という表現ですが、実務上「受取間隔を10年空ける」必要があるため、「10年ルール」と通称されています。

現行制度(2025年まで)の問題点

現在は、iDeCoと退職金を5年以内に受け取ると、退職所得控除が「重複部分は使えない」というルールがあります。

例えば:

- 勤続30年で退職金を受け取り、退職所得控除1,500万円を使用

- その3年後にiDeCoを一時金で受け取る場合、iDeCo分の退職所得控除は「30年-3年=27年分」しか使えない

2026年以降の新ルール

この「5年」が「10年」に延長されます(法令上は「前年以前4年以内」から「前年以前9年以内」へ)。

つまり、退職金とiDeCoを10年以内に受け取ると、退職所得控除が大幅に減額されるということです。

| 項目 | 2025年まで(現行) | 2026年以降(新ルール) |

|---|---|---|

| 重複期間 | 5年以内(前年以前4年以内) | 10年以内(前年以前9年以内) |

| 影響を受ける人 | 5年以内に両方受け取る人 | 10年以内に両方受け取る人 |

| 控除額の減少リスク | 中程度 | 高い(より多くの人が影響を受ける) |

詳しくは、厚生労働省の確定拠出年金制度に関するページをご確認ください。

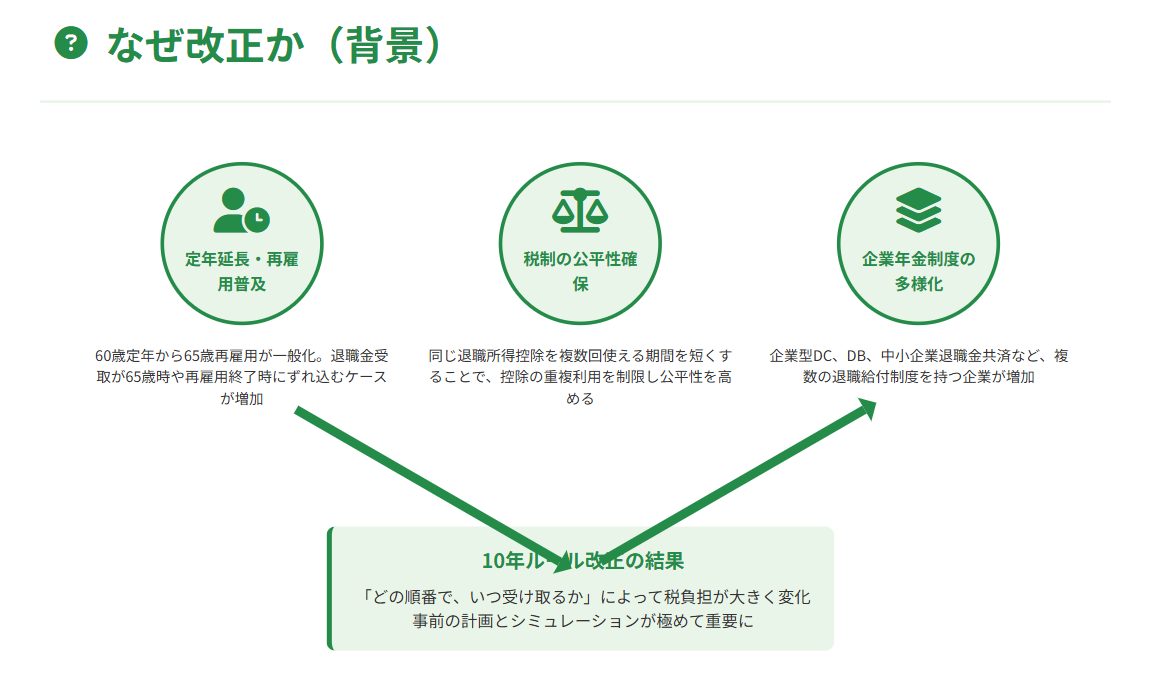

なぜ今回の改正が行われるのか?背景を理解する

今回の改正の背景には、「働き方の多様化」と「老後資金準備の長期化」があります。

背景①:定年延長・再雇用の普及

従来は「60歳定年→すぐ退職金受取→数年後にiDeCo受取」というパターンが主流でした。

しかし現在は:

- 65歳まで再雇用・継続雇用が一般的

- 退職金の受け取りが「65歳時」や「再雇用終了時」にずれ込むケースが増加

- 結果として、「退職金とiDeCoの受取間隔が5年を超えるが10年以内」というケースが急増

背景②:税制の公平性の確保

政府は、「同じ退職所得控除を、複数回使える期間を短くすることで、税制の公平性を高めたい」という意図を持っています。

特に、高所得者や長期間iDeCoに加入していた人ほど、退職所得控除を最大限活用できていたため、この改正によって「控除の重複利用」を制限する狙いがあります。

背景③:企業年金制度の多様化

企業型DC、DB(確定給付企業年金)、中小企業退職金共済など、複数の退職給付制度を持つ企業が増えています。

これらを「どの順番で、いつ受け取るか」によって、税負担が大きく変わるため、事前の計画とシミュレーションが極めて重要になっています。

退職所得控除の計算方法と2026年改正による変化

まず、退職所得控除の基本的な計算式を確認しましょう。

退職所得控除の計算式

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 (最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 – 20年) |

例:勤続30年の場合

800万円 + 70万円 ×(30年 – 20年)= 1,500万円

2026年改正による「重複期間」の影響

先ほどの例(勤続30年、退職金受取後3年でiDeCo受取)の場合:

【2025年まで(現行ルール)】

- 退職金:1,500万円の控除を使用

- iDeCo(3年後受取):5年以内なので重複期間→控除は「30年-3年=27年分」=1,390万円

【2026年以降(新ルール)】

- 退職金:1,500万円の控除を使用

- iDeCo(3年後受取):10年以内(前年以前9年以内)なので重複期間→控除は「30年-3年=27年分」=1,390万円

つまり:

従来は「5年空ければOK」だったのが、「10年空けないとダメ」になるため、より多くの人が控除額減少の影響を受けます。

課税対象となる退職所得の計算

退職所得は以下の式で計算されます:

課税退職所得 =(退職金額 – 退職所得控除額)× 1/2

この「1/2」が、退職所得の大きな優遇ポイントです。

ただし、退職所得控除が減れば、課税対象額が増え、結果として所得税・住民税の負担が増加します。

詳細は、国税庁の退職所得に関するページをご参照ください。

【具体例】同じ年に受け取った場合の税負担シミュレーション

ここでは、具体的な数字を使って、「10年ルール」の影響をシミュレーションしてみましょう。

【ケース設定】

- 年齢:60歳

- 勤続年数:30年

- 退職金:2,000万円

- iDeCo残高:1,000万円

- 受取方法:すべて一時金

パターン①:同じ年に両方受け取る(最悪のケース)

合計受取額:3,000万円

退職所得控除(30年分):

800万円 + 70万円 × 10年 = 1,500万円

課税退職所得:

(3,000万円 – 1,500万円)× 1/2 = 750万円

所得税・住民税(概算):

約150万円〜180万円

パターン②:10年空けて受け取る(新ルール対応)

退職金(60歳時):2,000万円

- 退職所得控除:1,500万円

- 課税退職所得:(2,000万円 – 1,500万円)× 1/2 = 250万円

- 税額:約25万円

iDeCo(70歳時):1,000万円

- 退職所得控除(iDeCo加入30年として):1,500万円

- 課税退職所得:(1,000万円 – 1,500万円)× 1/2 = 0円(控除内)

- 税額:0円

合計税額:約25万円

【比較結果】

| 受取方法 | 税額 | 差額 |

|---|---|---|

| 同じ年に受取 | 150万円〜180万円 | – |

| 10年空けて受取 | 25万円 | ▲125万円〜155万円の節税! |

このように、受け取り方を工夫するだけで、100万円以上の節税が可能です。

一番得する受け取り方:3つの対策を比較

では、実際にどのような受け取り方が「一番得」なのでしょうか?

主な対策は以下の3つです。

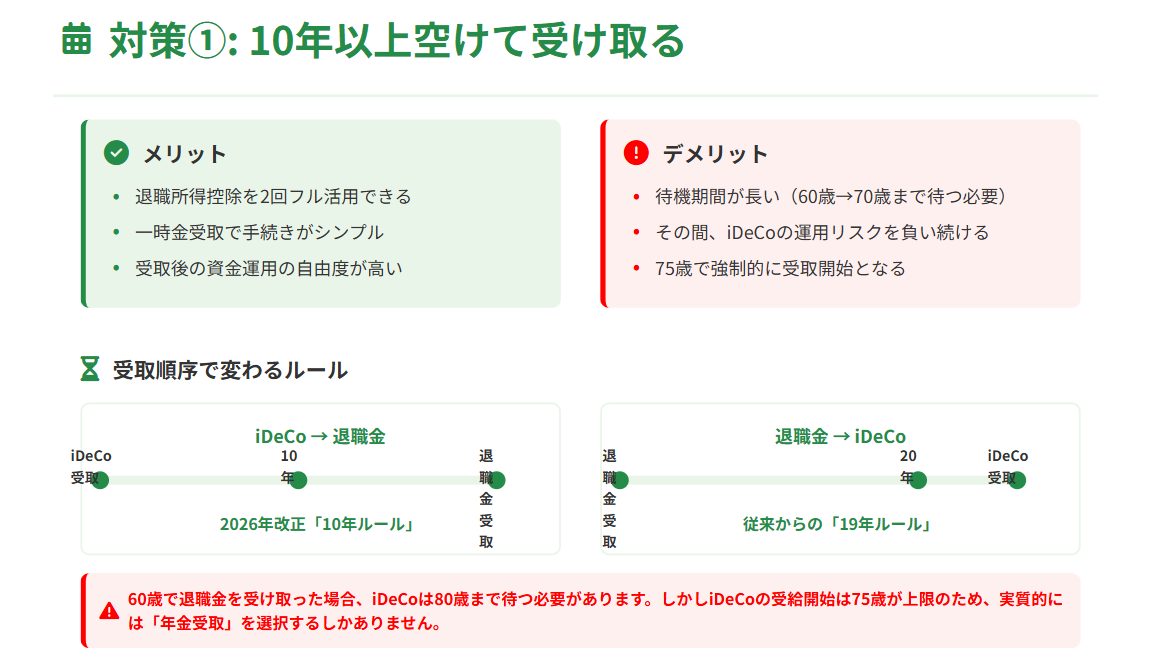

対策①:10年以上空けて受け取る(一時金×一時金)

メリット:

- 退職所得控除を2回フルに使える

- 一時金受取なので、手続きがシンプル

- 受取後の資金運用の自由度が高い

デメリット:

- 60歳で退職金を受け取った場合、iDeCoは70歳まで待つ必要がある

- その間、iDeCoの運用リスクを負い続ける

- 70歳まで受け取らないと、75歳で強制的に受取開始となる(2022年改正)

注意:受け取る順番でルールが異なります

- iDeCoを先→退職金を後:10年以上空ける(2026年改正の「10年ルール」)

- 退職金を先→iDeCoを後:20年以上空ける(従来からの「19年ルール」※法令上は「前年以前19年以内」)

例:60歳で退職金を受け取った場合、iDeCoは80歳まで待つ必要があります。しかし、iDeCoの受給開始は75歳が上限のため、実質的には「年金受取」を選択するしかありません。

こんな人におすすめ:

- 60代前半は他の収入(再雇用給与、不動産収入など)があり、iDeCoを受け取らなくても生活できる人

- iDeCoの運用を継続し、さらに増やしたい人

- 「iDeCoを先、退職金を後」の順番で受け取れる人

対策②:どちらか(または両方)を年金受取にする

メリット:

- 年金受取の場合、「公的年金等控除」が使える

- 65歳未満:年間60万円まで非課税

- 65歳以上:年間110万円まで非課税(公的年金と合算)

- 10年ルール・19年ルールの影響を受けない

デメリット:

- 他の公的年金(老齢基礎年金・厚生年金)と合算されるため、トータルで控除額を超えると課税される

- 国民健康保険料・介護保険料の算定基礎に含まれる

- 毎年の確定申告が必要になる場合がある

- 受取期間中の運用リスクがある(元本割れの可能性)

こんな人におすすめ:

- 公的年金の受給額が少なく、公的年金等控除の枠が余っている人

- 「毎年少しずつ受け取りたい」という安心感を重視する人

- 「退職金を先、iDeCoを後」の順番で、19年ルールを回避したい人

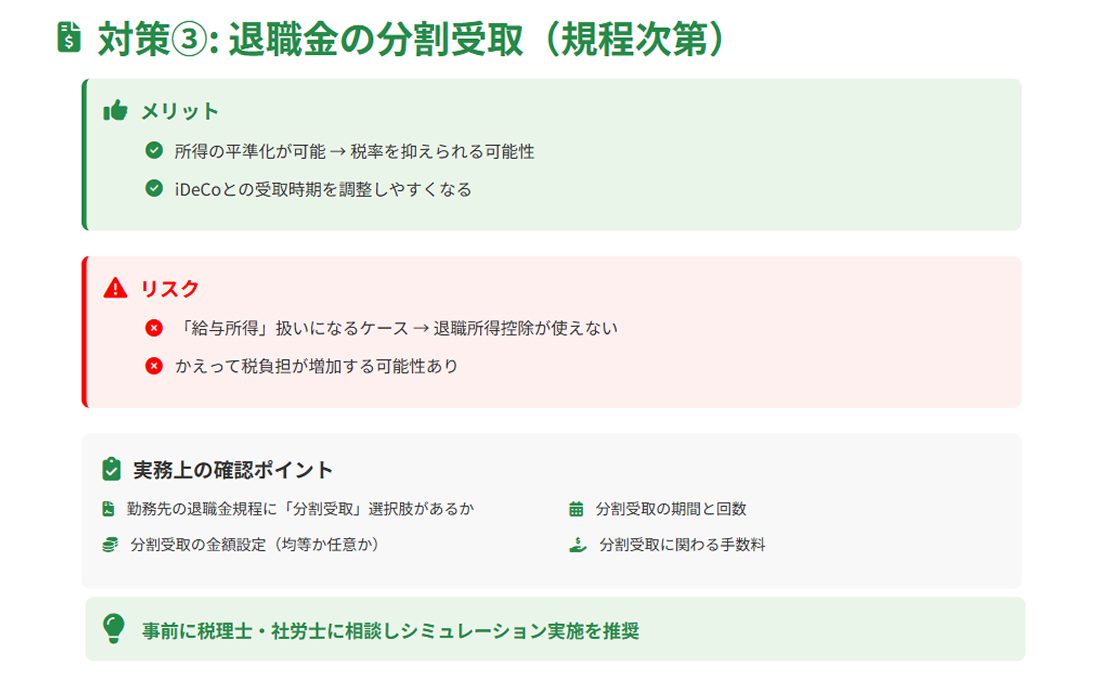

対策③:退職金を分割受取(退職金規程による)

一部の企業では、退職金を「一括受取」と「分割受取」から選択できる制度があります。

メリット:

- 退職金の一部を後年に繰り延べることで、iDeCoとの受取時期を調整できる

- 所得の平準化により、税率を抑えられる可能性がある

デメリット:

- すべての企業で選択できるわけではない

- 分割受取の条件(期間、金額、手数料など)は企業ごとに異なる

- 分割受取部分が「給与所得」扱いになる場合、かえって不利になることも

こんな人におすすめ:

- 勤務先の退職金規程に「分割受取」の選択肢がある人

- 税理士・社労士に相談し、シミュレーション済みの人

【3つの対策まとめ比較表】

| 対策 | 節税効果 | 実行の難易度 | おすすめ度 |

|---|---|---|---|

| ①10年空ける | ◎ 最大 | △(70歳まで待つ必要/順番に注意) | ★★★★☆ |

| ②年金受取 | ○ 中程度 | ○(選択するだけ) | ★★★★★ |

| ③分割受取 | △ 企業による | ×(制度による) | ★★☆☆☆ |

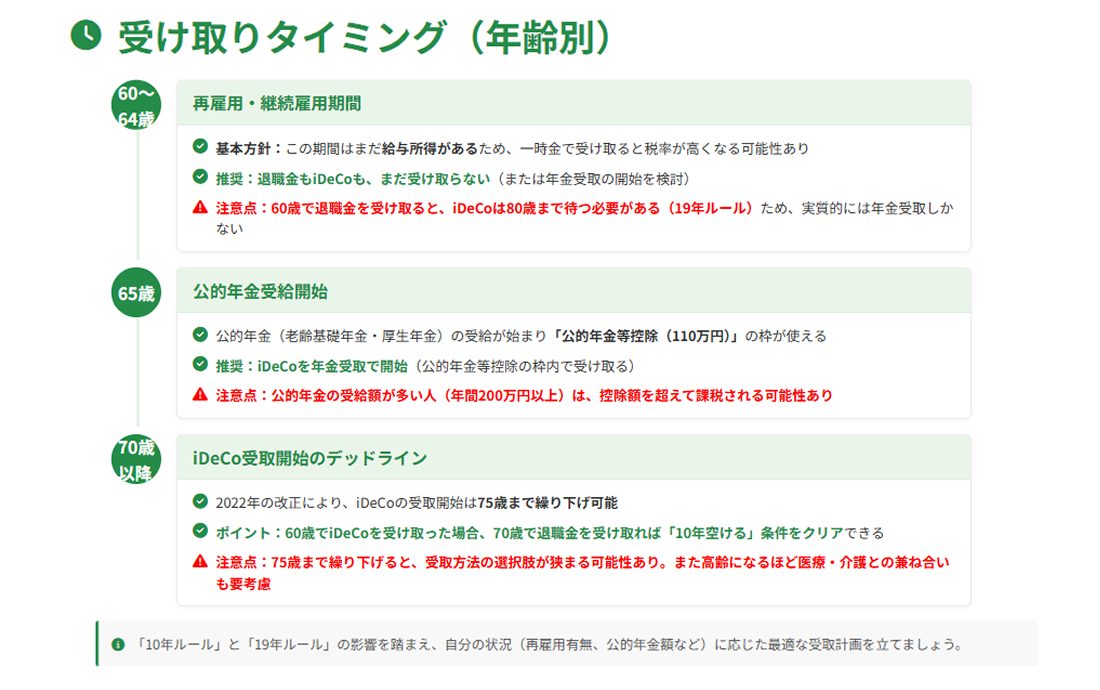

受け取るタイミングはいつがベスト?年齢別の考え方

「10年空ける」といっても、具体的にいつ、何歳で受け取るのがベストか?は、個々の状況によって異なります。

【年齢別】受取タイミングの考え方

60歳〜64歳:再雇用・継続雇用期間

基本方針:

- この期間はまだ給与所得があるため、iDeCoや退職金を一時金で受け取ると、所得税率が高くなる可能性があります。

- 推奨:退職金もiDeCoも、まだ受け取らない(または年金受取の開始を検討)

注意点:

- 60歳で定年退職し、再雇用されない場合は、この限りではありません。

- ただし、60歳で退職金を受け取ると、iDeCoは80歳まで待つ必要がある(19年ルール)ため、実質的には年金受取を選択せざるを得ません。

65歳:公的年金受給開始

基本方針:

- 65歳で公的年金(老齢基礎年金・厚生年金)の受給が始まります。

- この時点で「公的年金等控除(110万円)」の枠が使えるようになります。

- 推奨:iDeCoを年金受取で開始(公的年金等控除の枠内で受け取る)

注意点:

- 公的年金の受給額が多い人(年間200万円以上)は、iDeCoを年金で受け取ると、控除額を超えて課税される可能性があります。

- この場合、むしろ「一時金で受け取る」方が有利なケースもあります。

70歳以降:iDeCo受取開始のデッドライン

基本方針:

- 2022年の改正により、iDeCoの受取開始は75歳まで繰り下げ可能になりました。

- ただし、60歳でiDeCoを受け取った場合、70歳で退職金を受け取れば「10年空ける」条件をクリアできます。

注意点:

- 75歳まで繰り下げると、その後の運用期間がなくなり、受取方法の選択肢が狭まる可能性があります。

- また、高齢になるほど、医療費控除や介護費用との兼ね合いも考慮する必要があります。

【ケース別】最適な受取タイミング例

| ケース | 退職金受取 | iDeCo受取 | ポイント |

|---|---|---|---|

| 60歳で完全退職 | 60歳(一時金) | 70歳(一時金) | 10年空けて控除フル活用 |

| 65歳まで再雇用 | 65歳(一時金) | 65歳〜(年金) | 公的年金等控除を活用 |

| 公的年金が多い | 60歳(一時金) | 60歳(一時金または年金) | 同年受取は税負担増/要シミュレーション |

| 退職金が少ない | 60歳(一時金) | 65歳(一時金) | 控除額内なら同時期でも影響少 |

年金受取を選ぶメリット・デメリット

「年金受取」は、10年ルール・19年ルールの影響を受けない有力な選択肢ですが、万能ではありません。

ここでは、年金受取の詳細なメリット・デメリットを解説します。

メリット①:公的年金等控除が使える

年金受取の最大のメリットは、「公的年金等控除」が適用されることです。

| 年齢 | 公的年金等控除額 |

|---|---|

| 65歳未満 | 年間60万円まで非課税 |

| 65歳以上 | 年間110万円まで非課税 |

例:

- iDeCo残高:1,000万円

- 年金受取期間:10年

- 年間受取額:100万円

65歳以降に受け取る場合、年間100万円は公的年金等控除(110万円)の枠内なので、非課税で受け取れます。

メリット②:10年ルール・19年ルールの影響を受けない

年金受取は、「退職所得」ではなく「雑所得(公的年金等)」として扱われるため、10年ルール・19年ルールの影響を一切受けません。

これは、退職金とiDeCoを「近い時期に受け取りたい」人にとって、大きなメリットです。

メリット③:毎年少しずつ受け取れる安心感

一時金だと、「一度に大金を受け取る」ことになり、使い過ぎや運用失敗のリスクがあります。

年金受取なら、毎年決まった額が振り込まれるため、計画的な生活設計がしやすくなります。

デメリット①:他の公的年金と合算される

年金受取の場合、老齢基礎年金・厚生年金と合算されるため、トータルで控除額を超えると、課税されます。

例:

- 公的年金:年間180万円

- iDeCo年金:年間100万円

- 合計:280万円

この場合、公的年金等控除(110万円)を超える170万円が課税対象となります。

デメリット②:社会保険料(国保・介護保険)が増える

年金受取は、国民健康保険料・介護保険料の算定基礎に含まれます。

結果として、保険料が年間数万円〜十数万円増加する可能性があります。

一時金であれば、翌年1年間だけ保険料が増えますが、年金受取だと受取期間中ずっと増え続けます。

デメリット③:受取期間中の運用リスク

年金受取の場合、受取期間中もiDeCo口座内で運用が継続されます。

つまり、市場の暴落があれば、元本が減少するリスクがあります。

一時金であれば、受取時点で運用リスクから解放されますが、年金受取ではそのリスクを負い続けることになります。

【年金受取の向き・不向き】

| 向いている人 | 向いていない人 |

|---|---|

| 公的年金が少ない(年間150万円以下) | 公的年金が多い(年間200万円以上) |

| 毎年少しずつ受け取りたい | 一度にまとめて受け取りたい |

| 運用を継続したい | 運用リスクを取りたくない |

| 10年ルール・19年ルールを避けたい | 退職所得控除を最大限使いたい |

自分の退職金規程・iDeCo残高を今すぐ確認すべき理由

ここまで読んで、「自分の場合はどうなんだろう?」と思われた方も多いはずです。

実は、最適な受取方法は、一人ひとり異なります。

そのため、今すぐ確認すべき3つのポイントをお伝えします。

確認ポイント①:自分の退職金規程

まず、勤務先の退職金規程を確認してください。

特に重要なのは:

- 退職金の支給額(概算でもOK)

- 支給時期(退職時 or 再雇用終了時?)

- 分割受取の選択肢があるか?

- 企業型DCがある場合、その残高と受取方法

多くの会社員は、自分の退職金額を正確に把握していません。

人事部や総務部に問い合わせれば、「退職金見込額」を教えてもらえるはずです。

確認ポイント②:iDeCoの加入年数と残高

次に、iDeCoの加入年数と現在の残高を確認してください。

特に:

- iDeCo加入年数(退職所得控除の計算に必要)

- 現在の残高(受取時の見込額)

- 運用商品(リスク資産の割合)

iDeCoの残高は、各金融機関のWebサイトやアプリで簡単に確認できます。

確認ポイント③:公的年金の見込額

最後に、公的年金(老齢基礎年金・厚生年金)の見込額を確認してください。

これは、「ねんきん定期便」や「ねんきんネット」で確認できます。

公的年金の額によって、「年金受取が有利か、一時金が有利か」が変わるためです。

詳しくは、日本年金機構のウェブサイトをご確認ください。

【確認後、次にやるべきこと】

上記3つを確認したら、次のステップに進みましょう。

- 簡易シミュレーションを行う

ネット上の「退職金 税金 シミュレーター」を使って、概算の税額を計算してみてください。 - 複数のパターンを比較する

「一時金×一時金(10年空ける)」「一時金×年金」「年金×年金」など、複数パターンをシミュレーションしてください。 - 専門家(税理士・社労士)に相談する

シミュレーションだけでは分からない、細かい制度の違いや、自分に最適なプランは、専門家に相談するのが確実です。

特に、「税務(退職所得控除)」と「労務(退職金規程)」の両方に精通した専門家に相談することが重要です。

よくある質問(Q&A)

Q1. 2025年中に退職金を受け取れば、旧ルール(5年)が適用されますか?

A. はい、適用されます。

新ルール(10年)は、2026年1月1日以降に受け取る退職金・iDeCoに適用されます。

したがって、2025年中に退職金を受け取り、2030年以前にiDeCoを受け取る場合は、旧ルール(5年)が適用されます。

ただし、「駆け込み受取」が本当に得かどうかは、個々の状況によります。税理士に相談することをおすすめします。

Q2. iDeCoを75歳まで繰り下げると、どうなりますか?

A. 75歳まで繰り下げ可能ですが、その後は強制的に受取開始となります。

2022年の改正により、iDeCoの受取開始は75歳まで繰り下げ可能になりました。

ただし、75歳に達すると、自動的に「老齢給付金」として受取が開始されます。

また、75歳まで繰り下げると、その後の運用期間がなくなるため、受取方法の選択肢が狭まる可能性があります。

Q3. 退職金を「分割受取」にすると、どうなりますか?

A. 企業の退職金規程によりますが、一部は「給与所得」扱いになる場合があります。

退職金を分割受取にする場合、「退職所得」として扱われるか、「給与所得」として扱われるか」は、企業の規程によって異なります。

「給与所得」扱いになると、退職所得控除が使えず、かえって税負担が増える可能性があります。

必ず、人事部や税理士に確認してから選択してください。

Q4. 企業型DCとiDeCoを両方持っている場合、どうすればいいですか?

A. 企業型DCとiDeCoは、「合算」して退職所得控除を計算します。

企業型DCとiDeCoを両方持っている場合、加入期間は「合算」ではなく「重複部分は長い方を採用」という複雑なルールがあります。

例:

- 企業型DC加入期間:20年

- iDeCo加入期間:10年(うち5年は企業型DCと重複)

この場合、退職所得控除の計算上の加入年数は「20年」となります(25年ではありません)。

この計算は非常に複雑なため、必ず専門家に相談してください。

Q5. 配偶者の退職金やiDeCoも影響しますか?

A. いいえ、配偶者の退職金・iDeCoは、あなたの退職所得控除に影響しません。

退職所得控除は、「個人単位」で計算されます。

したがって、配偶者が退職金やiDeCoを受け取っても、あなたの控除額には一切影響しません。

ただし、世帯全体の所得が増えることで、国民健康保険料や介護保険料が増加する可能性はあります。

Q6. 退職金を先に受け取る場合、iDeCoはいつ受け取ればいいですか?

A. 退職金を先に受け取る場合、iDeCoは「19年ルール」が適用されます。

退職金を先に受け取り、その後iDeCoを一時金で受け取る場合、「前年以前19年以内」に退職金を受け取っていると、重複期間分の退職所得控除が調整されます。

つまり、退職金とiDeCoの受取間隔を20年以上空ける必要があります。

例:

- 60歳で退職金を受け取った場合、iDeCoは80歳まで待つ必要がある

- ただし、iDeCoの受給開始は75歳が上限のため、実質的には「年金受取」を選択するしかない

このため、「iDeCoを先、退職金を後」の順番の方が、税制面で有利になるケースが多いです。

まとめ:今からできる3つのアクション

2026年の「10年ルール」改正は、iDeCoと退職金を両方受け取るすべての人に影響します。

特に、受け取る順番とタイミングを間違えると、数十万円〜数百万円の損失が発生する可能性があります。

この記事の内容を踏まえ、今からできる3つのアクションを実践してください。

アクション①:自分の退職金・iDeCo・公的年金を確認する

まず、今すぐ以下を確認してください:

- 勤務先の退職金規程(支給額・支給時期・分割受取の可否)

- iDeCoの加入年数と現在残高

- 公的年金の見込額(ねんきん定期便・ねんきんネット)

アクション②:複数パターンをシミュレーションする

次に、以下のパターンで税額シミュレーションを行ってください:

- 一時金×一時金(10年空ける)

- 一時金×年金

- 年金×年金

- 受け取る順番(iDeCo→退職金 vs 退職金→iDeCo)

ネット上の「退職金 税金 シミュレーター」を活用しましょう。

アクション③:専門家(税理士・社労士)に相談する

最後に、必ず専門家に相談してください。

特に、「税務(退職所得控除)」と「労務(退職金規程)」の両方に精通した専門家に相談することが重要です。

「税理士は税金、社労士は手続き、と対応が縦割り」では、最適なプランは見つかりません。

税務と労務をワンストップで最適化できる専門家に相談し、あなたにとって「一番得する受け取り方」を見つけてください。

あなたの老後の手取り額を最大化するため、今すぐ行動を始めましょう!

※本記事は作成日時点の法令に基づき作成しております。記事の内容に関するお問い合わせや、内容の正確性・完全性についての責任は負いかねますので、あらかじめご了承ください。具体的なご相談は専門家までお問い合わせください。

関連記事『【個人向け】確定拠出年金2026年改正で何が変わる?|30秒でわかる診断』

2026年改正で選択肢が大きく広がる「マッチング拠出」と「iDeCo」。あなたの年収・家族構成ならどちらが有利?具体的な節税額シミュレーション、30秒診断フローチャート、運用商品の選択肢比較など、実践的な情報が満載です。受け取り方の最適化と合わせて、拠出段階からの戦略設計で老後資金を最大化しましょう。企業型DCに加入している会社員の方は必見の内容です。

詳しくはコチラ↓↓↓

『【個人向け】確定拠出年金2026年改正で何が変わる?|30秒でわかる診断』

その顧問、今回の改正で「退職金」と「iDeCo」を連携できていますか?

今回の「10年ルール」改正は、「税務(退職所得控除)」と「労務(退職金規程)」の両方に精通していなければ、従業員(ご自身)の老後手取り額を最大化できません。

もし「税理士は税金、社労士は手続き、と対応が縦割り」と感じているなら、税務と労務をワンストップで最適化できる専門家(寺田税理士・社会保険労務士事務所(社労士法人フォーグッド))へご相談ください。

人事リスクに強い専門家に相談する

人事リスクに強い専門家に相談する

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。