「こども支援NISA(こども向けNISA)」と「親の新NISA」徹底比較!結局どっちが得?子どもの教育資金づくりで悩む親へ

公開日: 2025.11.08

最終更新日: 2025.12.31

こども支援NISAは2027年1月開始が正式決定。年間60万円・非課税保有限度額600万円・12歳以降引き出し可能です。親の新NISAは年間360万円・1,800万円で引き出し自由。教育資金準備には、まず親の新NISAを優先活用し、余裕があればこども支援NISAを併用するのが最適戦略です。

この記事を読むことで、以下のことがわかります:

- こども支援NISA vs 親の新NISAの投資枠・引き出し制限・税制の違い

- 贈与税リスクと回避方法の具体策

- 家族全体で年840万円の非課税投資を実現する併用戦略

- それぞれに適したケースと優先順位の判断基準

- 2027年開始に向けて今すぐできる準備

目次

- こども支援NISA vs 親の新NISA:基本スペック比較

- 5つの観点から徹底比較

- 教育資金準備の最適戦略

- 併用で家族年840万円非課税を実現

- 2027年開始に向けて今すぐできる準備

- よくある質問(Q&A)

- まとめ

こども支援NISA vs 親の新NISA:基本スペック比較

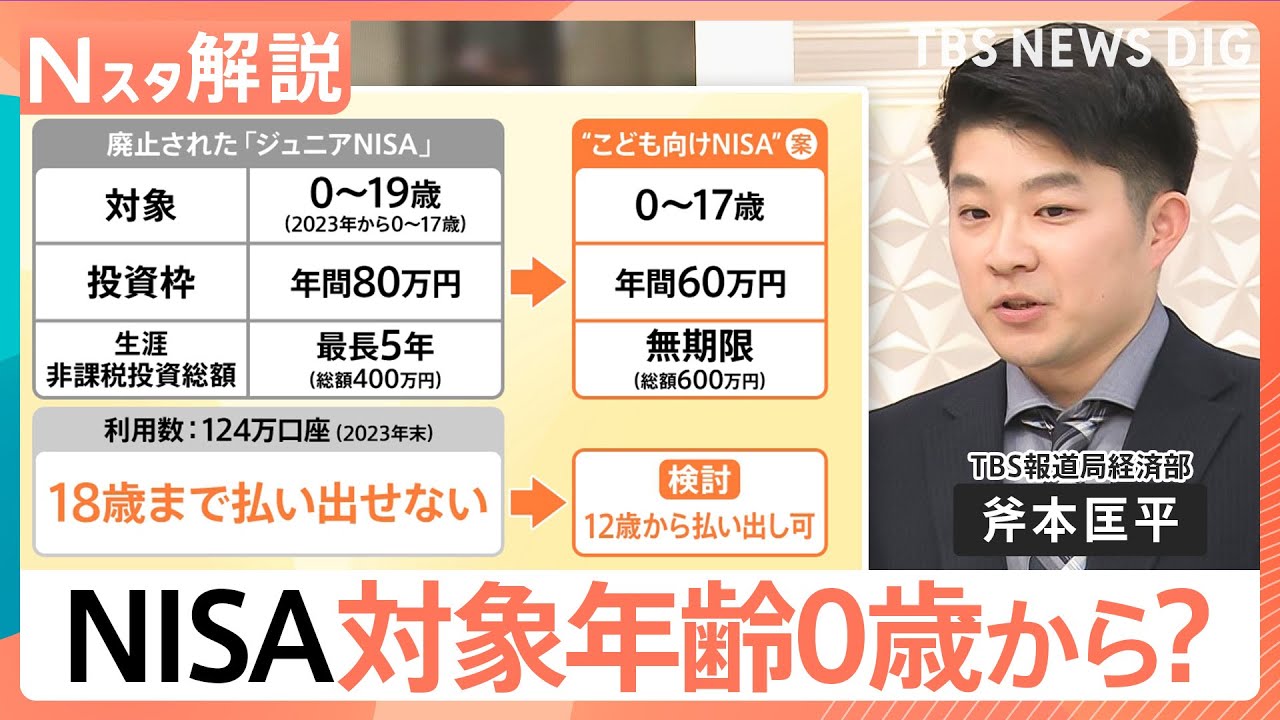

2025年12月19日に発表された「令和8年度税制改正大綱」で、こども支援NISAの2027年1月開始が正式決定しました。まずは両制度の基本スペックを比較しましょう。

| 項目 | 親の新NISA (現行制度) |

こども支援NISA (2027年1月開始) |

|---|---|---|

| 対象年齢 | 18歳以上 | 0歳〜17歳 |

| 年間投資枠 | 最大360万円 (つみたて120万円+成長240万円) |

60万円 |

| 非課税保有限度額 | 1,800万円 (成長投資枠は1,200万円まで) |

600万円 |

| 非課税期間 | 無期限 | 無期限 |

| 投資対象商品 | つみたて投資枠 +成長投資枠 (株式・ETF・投資信託) |

つみたて投資枠対象商品のみ (債券50%超の投信も追加予定) |

| 引き出し制限 | なし (いつでも自由) |

12歳以降、子どもの同意で可能 |

| 18歳到達時 | - | 成人向けNISAに自動移行 |

| 口座名義 | 本人 | 子ども本人 |

| 口座管理者 | 本人 | 親権者等 |

一目でわかるように、親の新NISAは投資枠が6倍、非課税保有限度額が3倍です。また、引き出しの自由度でも親の新NISAが圧倒的に優位です。

5つの観点から徹底比較

比較1:投資枠の大きさ

結論:親の新NISAが圧倒的有利

| 比較項目 | 親の新NISA | こども支援NISA |

|---|---|---|

| 年間投資枠 | 360万円(月30万円) | 60万円(月5万円) |

| 非課税保有限度額 | 1,800万円 | 600万円 |

| 満額投資までの期間 | 最短5年 | 最短10年 |

実例:18年間で教育資金を準備する場合

- 親の新NISA:月10万円×18年=元本2,160万円→年率5%運用で約3,500万円

- こども支援NISA:月5万円×18年=元本1,080万円→年率5%運用で約1,726万円

教育資金だけでなく、住宅購入資金、老後資金など他の用途にも使える柔軟性を考えると、親の新NISAの投資枠の大きさは大きなメリットです。

比較2:引き出しの自由度

結論:親の新NISAが圧倒的有利

親の新NISA:

- いつでも自由に引き出し可能

- 急な教育費(中学受験、私立高校の入学金など)にも対応

- 医療費、住宅資金など他の用途にも柔軟に使える

- 売却後、翌年には非課税枠が復活

こども支援NISA:

- 12歳までは原則引き出し不可

- 12歳以降も子どもの同意が必要

- 小学校入学、私立小学校の学費には使えない

- 急な出費に対応できないリスク

実務上の注意点:

税理士として多くの家庭を見てきましたが、教育費は予想以上に変動します。当初公立予定だった子どもが私立を希望したり、習い事や塾の費用が想定を超えたり、留学を希望したりすることは珍しくありません。引き出しの自由度は極めて重要です。

比較3:贈与税リスク

結論:親の新NISAが安全

| ケース | 親の新NISA | こども支援NISA |

|---|---|---|

| 親が資金を拠出 | 贈与税なし (親名義で運用) |

贈与とみなされる可能性 (子ども名義) |

| 年間110万円以下の拠出 | 問題なし | 暦年贈与の基礎控除内で原則非課税 (ただし定期贈与に注意) |

| 年間110万円超の拠出 | 問題なし | 贈与税の対象 |

| 教育費として使用 | 親が直接支払えば非課税 | 親が直接支払えば非課税 |

贈与税リスクの具体例:

祖父母が孫のこども支援NISAに毎年60万円を10年間拠出した場合、総額600万円の贈与を計画的に行ったとみなされ、「定期贈与」として贈与税が課される可能性があります。これを避けるには、毎年贈与契約書を作成するなどの対策が必要です。

一方、親の新NISAなら親名義での運用なので、このような贈与税リスクは一切ありません。

詳しくは国税庁の贈与税ページをご確認ください。

比較4:投資商品の選択肢

結論:親の新NISAが多様

親の新NISA:

- つみたて投資枠:厳選された投資信託(約280本)

- 成長投資枠:個別株、ETF、REIT、投資信託など幅広い選択肢

- リスク許容度や投資経験に応じた柔軟な商品選択が可能

こども支援NISA:

- つみたて投資枠対象商品のみ

- 2027年から債券比率50%超の投資信託も追加予定

- 個別株・ETF・REITは対象外

- 長期分散投資に適した安全性重視の設計

こども支援NISAは安全性を重視した商品設計ですが、選択肢の幅では親の新NISAに劣ります。ただし、投資初心者にとっては「迷わない」というメリットとも言えます。

比較5:18歳以降の扱い

結論:こども支援NISAは自動移行で便利

こども支援NISAの優位点:

- 18歳到達時に成人向けNISAに自動移行

- 売却・買い直し不要でシームレスに継続

- 子ども自身の資産として独立後も活用可能

親の新NISAの場合:

- 親名義のままなので、子どもに渡す際は売却または贈与が必要

- 年間110万円を超える現金贈与は贈与税の対象

- ただし、教育費を親が直接支払う分には贈与税非課税

「子ども自身の資産形成」を重視するなら、こども支援NISAに利点があります。

教育資金準備の最適戦略

結論:親の新NISA優先、余裕があれば併用

2025年12月時点での最適戦略は、まず親の新NISA枠を最大限活用し、それでも余裕があればこども支援NISAも併用する、という順序です。

親の新NISAを優先すべき5つの理由

- 投資枠が6倍(年間360万円 vs 60万円)で教育資金を十分準備できる

- 引き出し自由で急な教育費にも対応可能

- 贈与税リスクゼロ(親名義での運用)

- 成長投資枠で分散投資が可能

- 教育費以外(老後資金、住宅資金など)にも柔軟に使える

親の新NISAを使った教育資金準備の具体例

ケース1:月3万円で大学資金を準備(18年間)

- 毎月3万円(年間36万円)をつみたて投資枠で積立

- 年率5%で運用した場合

- 18年後の評価額:約1,047万円(元本648万円+運用益約399万円)

- 節税効果:約81万円(運用益にかかる税金20.315%が非課税)

ケース2:月10万円で手厚い教育資金を準備(18年間)

- 毎月10万円(年間120万円)をつみたて投資枠で積立

- 年率5%で運用した場合

- 18年後の評価額:約3,488万円(元本2,160万円+運用益約1,328万円)

- 節税効果:約270万円

- 大学費用だけでなく、大学院や留学費用も十分カバー可能

ケース3:成長投資枠も活用(年360万円フル活用)

- つみたて投資枠:月10万円(年間120万円)

- 成長投資枠:ボーナス時に年2回各120万円(年間240万円)

- 合計:年間360万円

- 5年後の評価額:約1,935万円(年率3%想定)

- 複数の子どもの教育資金+老後資金を同時に準備可能

⚠️ 注意:子への資金移転時の贈与税

親の新NISA口座から子に現金を渡す際、年間110万円を超えると贈与税の対象になります。回避方法は以下の通りです:

① 教育費の直接支払い:親が学費・塾代を直接支払えば贈与税非課税

② 分割贈与:複数年に分けて110万円以内ずつ贈与

③ 教育資金一括贈与の特例:最大1,500万円まで非課税(2026年3月末まで。延長される可能性あり)

詳しくは国税庁の教育資金贈与の特例ページをご確認ください。

こども支援NISAを優先・併用すべきケース

以下のケースでは、こども支援NISAの活用を積極的に検討すべきです:

- 親の新NISA枠をすでに使い切っている

→ 追加の非課税投資枠として活用 - 子ども名義で長期的な資産形成をしたい

→ 18歳以降も子ども自身の資産として継続 - 祖父母からの贈与を活用したい

→ 暦年贈与の基礎控除110万円以内で毎年拠出 - 金融教育を実践したい

→ 子ども名義の口座で投資を学ぶ機会に - 教育資金を12歳まで確実にロックしたい

→ 引き出し制限を逆手に取った強制貯蓄

併用で家族年840万円非課税を実現

家族全体の非課税投資枠を最大化

親の新NISAとこども支援NISAを併用すれば、家族全体で年間840万円の非課税投資が可能になります。

| 家族構成 | 年間投資枠 | 非課税保有限度額 |

|---|---|---|

| 父親(新NISA) | 360万円 | 1,800万円 |

| 母親(新NISA) | 360万円 | 1,800万円 |

| 子ども1(こども支援NISA) | 60万円 | 600万円 |

| 子ども2(こども支援NISA) | 60万円 | 600万円 |

| 合計 | 840万円 | 4,800万円 |

併用戦略の実践例

フェーズ1:まず親の新NISAから開始

- 父親:つみたて投資枠で月10万円

- 母親:つみたて投資枠で月5万円

- 合計:年間180万円

フェーズ2:収入増加に合わせて拡大

- 父親:月10万円+成長投資枠でボーナス時120万円×2回

- 母親:月10万円

- 合計:年間480万円

フェーズ3:こども支援NISAも併用

- 父親:年間360万円(フル活用)

- 母親:年間360万円(フル活用)

- 子ども1:月5万円(児童手当+上乗せ)

- 子ども2:月5万円

- 合計:年間840万円

※ただし、子どもの口座への拠出は贈与税の基礎控除110万円以内に収めるか、教育費として使う前提で拠出しましょう。

2027年開始に向けて今すぐできる準備

こども支援NISAは2027年1月開始ですが、今から準備を始めることで、スムーズなスタートを切れます。

2026年中にすべきこと

1. 親の新NISA口座を開設・活用開始

- 未開設なら今すぐ開設

- つみたて投資枠で積立を開始(月3万円〜)

- 投資の経験を積むことで、2027年のこども支援NISA開始時にスムーズに始められる

2. 家族で資産形成戦略を話し合う

- 教育資金の目標額を設定

- 親の新NISAとこども支援NISAの配分を検討

- 祖父母からの贈与の可能性を相談

3. 金融機関を比較検討

- 2026年秋頃から各証券会社・銀行がこども支援NISAのサービス内容を発表予定

- 以下の点を比較:

- 取扱商品の種類と数

- アプリやウェブサイトの使いやすさ

- 教育コンテンツの充実度

- サポート体制

4. 児童手当の活用計画

- 2024年10月から拡充された児童手当(3歳未満月1.5万円、3歳以上高校生まで月1万円)を投資に回すシミュレーション

- 家計全体のバランスを見ながら無理のない投資額を設定

5. 金融教育の準備

- 年齢に応じた金融教育の方法を学ぶ

- J-FLEC(金融経済教育推進機構)の教材を活用

- 親子で一緒に投資について学ぶ機会を作る

2027年開始までのスケジュール

| 時期 | 予想される動き |

|---|---|

| 2025年12月 | 税制改正大綱で正式決定 ✅ |

| 2026年春〜夏 | 政令・省令で詳細確定 金融庁から対象商品リスト公表 |

| 2026年秋 | 各証券会社・銀行から具体的なサービス内容発表 |

| 2026年10月〜12月 | 口座開設受付開始(予想) |

| 2027年1月 | こども支援NISA運用開始 |

最新情報は金融庁の公式サイトで定期的に確認してください。

よくある質問(Q&A)

Q1. 結局、親の新NISAとこども支援NISA、どちらを優先すべきですか?

A. まず親の新NISAを優先してください。理由は以下の通りです:

① 投資枠が6倍で教育資金を十分準備できる

② 引き出し自由で急な出費にも対応可能

③ 贈与税リスクがない

④ 教育費以外にも使える柔軟性

親の新NISA枠を使い切った上で、さらに余裕があればこども支援NISAも併用するのが最適戦略です。

Q2. こども支援NISAへの入金で贈与税はかかりますか?

A. 年間110万円以下なら原則非課税ですが、注意が必要です:

贈与税非課税のケース:

・年間110万円以下の贈与(暦年贈与の基礎控除内)

・教育費として使う前提の拠出

贈与税がかかるケース:

・年間110万円を超える贈与

・10年間毎年60万円など、計画的な定期贈与とみなされる場合

贈与税リスクを避けるなら、毎年贈与契約書を作成するか、親の新NISAを使うのが安全です。

Q3. 親の新NISA口座から子に現金を渡す時の注意点は?

A. 教育費を親が直接支払う分には贈与税非課税です。以下の方法があります:

① 直接支払い(推奨):

親が学費・塾代を大学などに直接支払う→贈与税非課税

② 分割贈与:

複数年に分けて110万円以内ずつ現金贈与→贈与税非課税

③ 教育資金一括贈与の特例:

最大1,500万円まで一括贈与可能→贈与税非課税(2026年3月末まで。延長の可能性あり)

避けるべき方法:

年間110万円を超える現金を子に渡す→贈与税の対象

Q4. こども支援NISAは2027年1月から必ず始まりますか?

A. はい、2025年12月19日の税制改正大綱で正式決定されました。2027年1月開始はほぼ確実です。ただし、詳細な運用ルール(対象商品の範囲、口座開設手続きなど)は2026年中に政令・省令で確定されます。

Q5. 0歳から始めるのと10歳から始めるのでは、どれくらい差がつきますか?

A. 早く始めるほど複利効果が大きくなります。年率5%で運用した場合:

0歳から18年間(月5万円積立):

元本1,080万円→約1,726万円(運用益約646万円)

10歳から8年間(月5万円積立):

元本480万円→約586万円(運用益約106万円)

差額:運用益で約540万円の差

時間を味方につける長期投資の威力が分かります。ただし、投資には元本割れリスクがあるため、長期的な視点が重要です。

Q6. ジュニアNISAからこども支援NISAへ自動移行されますか?

A. 自動移行は現時点では明らかにされていません。2026年中に発表される詳細情報を確認する必要があります。ジュニアNISAで保有している資産は、引き続き18歳まで非課税で保有できます。

Q7. こども支援NISAと学資保険、どちらが有利ですか?

A. 一概には言えませんが、一般的には以下のような使い分けが推奨されます:

こども支援NISAが有利なケース:

・長期投資(10年以上)が可能

・運用益の非課税メリットを享受したい

・インフレに対応したい

学資保険が有利なケース:

・元本保証を重視

・親の万が一に備えたい(保険料払込免除特約)

・強制的に貯蓄したい

併用もおすすめ:学資保険で確実な部分を確保し、こども支援NISAで上乗せを目指す

Q8. 途中で積立をやめたり、金額を変更したりできますか?

A. はい、いつでも可能です。NISAは積立の停止・再開・金額変更が自由にできます。家計の状況に応じて柔軟に調整できるのがメリットです。

まとめ

こども支援NISAは2027年1月開始が正式決定し、年間60万円・非課税保有限度額600万円・12歳以降引き出し可能という制度設計になりました。

重要ポイントの再確認:

- 教育資金準備は親の新NISAを優先(投資枠6倍、引き出し自由、贈与税リスクなし)

- 余裕があればこども支援NISAも併用で家族年840万円非課税投資

- 親の新NISAなら年間360万円で教育資金を十分準備可能

- 贈与税に注意(年間110万円超は贈与税の対象。教育費の直接支払いなら非課税)

- 2026年中に準備を開始して2027年1月にスムーズにスタート

今すぐできる行動:

- 親の新NISA口座を開設(未開設の場合)

- つみたて投資枠で積立開始(月3万円〜)

- 家族で資産形成戦略を話し合う

- 金融庁やこども家庭庁のウェブサイトで最新情報をチェック

- 必要に応じて専門家・ファイナンシャルプランナーに相談

子どもの未来への投資は、早く始めるほど複利効果が大きくなります。まずは親の新NISA枠を活用して、着実に教育資金を準備し、余裕があればこども支援NISAも併用して家族全体の資産形成を最大化しましょう。

関連記事

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として出演

- 日本経済新聞、朝日新聞、読売新聞など主要メディアへの取材協力多数

- 「税務弘報」「税務通信」「企業実務」など専門誌への執筆・寄稿

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

- 税制改正・社会保険制度に関する専門家コメント提供

- 中小企業経営者向けセミナー講師(通算50回以上登壇)

- 顧問先企業数:450社以上(製造業、小売業、サービス業、IT企業など幅広い業種に対応)

- 補助金・助成金申請支援:累計採択額10億円超

※本記事は2025年12月31日時点の情報に基づき作成しております。こども支援NISAの制度は2025年12月の税制改正大綱で正式決定されましたが、詳細な運用ルールや対象商品の範囲などは2026年中に政令・省令で確定される予定です。最新情報は金融庁や各金融機関の公式サイトでご確認ください。記事の内容に関するお問い合わせや、内容の正確性・完全性についての責任は負いかねますので、あらかじめご了承ください。具体的な投資判断や税務相談は、金融機関やファイナンシャルプランナーなどの専門家にご相談ください。