副業と扶養の関係【2026年版】20万円申告不要ルールの誤解と正しい判定基準

公開日: 2025.11.29

結論:副業20万円以下でも扶養判定には影響します。

「副業収入が20万円以下なら確定申告不要だから、扶養から外れない」と思っていませんか?これは大きな誤解です。

20万円申告不要ルールは所得税の確定申告のみの話。税法上の扶養(配偶者控除)や社会保険の扶養判定には副業収入も含まれます。さらに、住民税は20万円以下でも申告が必要です。

この記事で分かること:

- 副業20万円ルールの誤解と真実

- 税法上の扶養(123万円)と社会保険の扶養(130万円)の違い

- 副業の種類別・扶養判定の基準

- ケース別シミュレーション(パート+副業の損益分岐点)

- 住民税申告の義務と手続き方法

※2025年12月時点の最新情報に基づいています(2026年確定申告対応)

目次

- 副業20万円ルールの誤解と真実【3つのポイント】

- 副業と扶養の関係【2つの扶養を理解する】

- 副業の種類別・扶養判定の違い【4パターン】

- ケース別シミュレーション【4パターンで損益分岐点を明示】

- 住民税申告の落とし穴【20万円以下でも申告必須】

- 確定申告が必要になるケース【手続き完全ガイド】

- よくある質問(FAQ)

- まとめ:副業と扶養の判断フローチャート

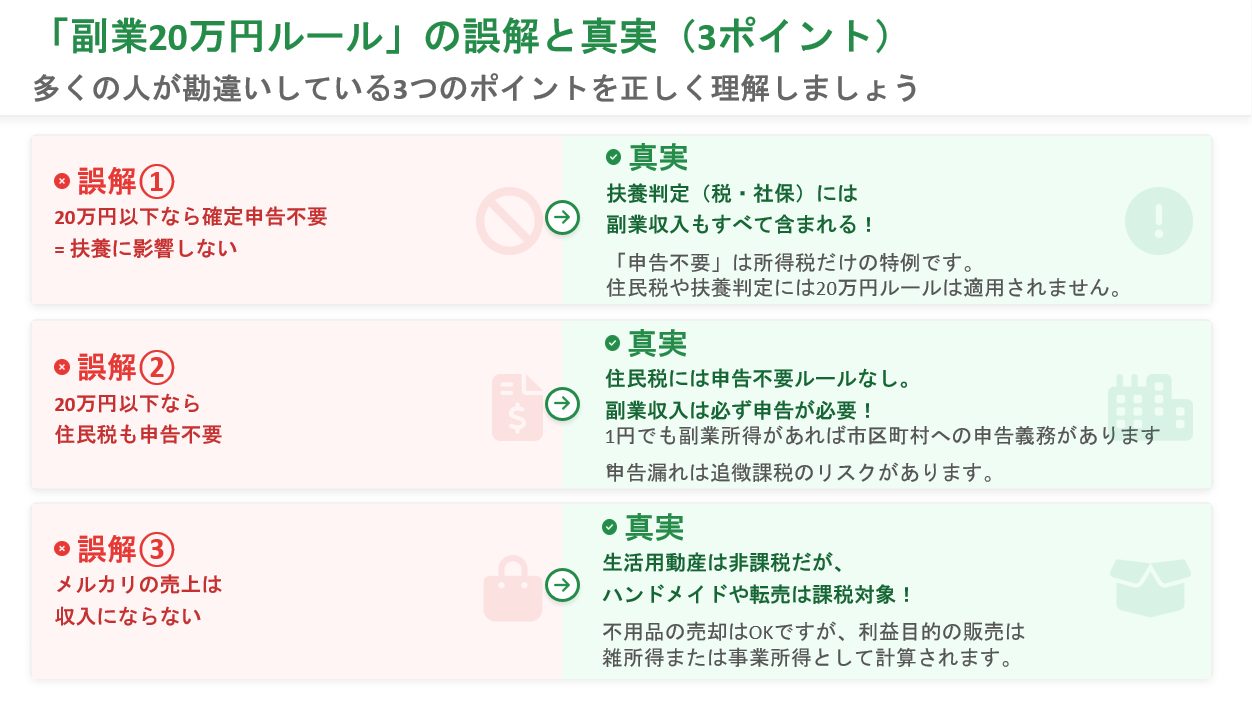

1.副業20万円ルールの誤解と真実【3つのポイント】

誤解①:20万円以下なら確定申告不要=扶養に影響しない

これは大きな間違いです

「副業収入が20万円以下なら確定申告不要」というルールは、所得税の確定申告に限った話です。

20万円申告不要ルールの正しい意味:

- 給与所得者(会社員・パート)が副業で得た所得が年間20万円以下の場合

- 所得税の確定申告をしなくてもよい(年末調整で課税関係が完結する)

- ただし、これは所得税のみの特例

扶養判定には関係ありません

- 税法上の扶養(配偶者控除):副業収入20万円以下でも合計所得に含まれる

- 社会保険の扶養:副業収入20万円以下でも年収130万円判定に含まれる

- 会社の家族手当:会社独自ルールによる(多くは全収入が対象)

誤解②:20万円以下なら住民税も申告不要

住民税には「20万円申告不要ルール」は存在しません。

正しい理解

- 所得税:副業所得20万円以下なら確定申告不要

- 住民税:副業所得が1円でもあれば申告必要

したがって、副業収入が20万円以下でも、住民税の申告は市区町村役場に行う必要があります。申告しないと、後日追徴課税される可能性があります。

誤解③:メルカリの売上は収入にならない

「メルカリで不用品を売った程度なら収入にならない」という情報を見かけますが、これは条件付きで正しいです。

| 販売内容 | 扶養判定への影響 | 理由 |

|---|---|---|

| 生活用動産の売却 (衣類、家具、家電など) |

影響なし | 譲渡所得は非課税(30万円以下の生活用動産) |

| ハンドメイド作品の販売 (アクセサリー、雑貨など) |

影響あり | 事業所得または雑所得として扱われる |

| 転売目的の仕入れ販売 (せどり、転売など) |

影響あり | 事業所得または雑所得として扱われる |

※生活用動産とは、生活に使用していた衣類、家具、家電などを指します。貴金属や骨董品(1個30万円超)は除きます。

2. 副業と扶養の関係【2つの扶養を理解する】

扶養には「税法上の扶養」と「社会保険の扶養」の2種類があります。それぞれ判定基準が異なるため、混同しないことが重要です。

税法上の扶養(配偶者控除・配偶者特別控除)

判定基準(2026年)

- 配偶者控除:年間の合計所得金額が48万円以下(給与収入のみなら123万円以下)

- 配偶者特別控除(満額):年間の合計所得金額が95万円以下(給与収入のみなら160万円以下)

- 副業収入も合計所得に含まれます

合計所得金額の計算方法:

計算式:

合計所得金額 = 給与所得 + 副業所得

具体例:

- パート給与収入:100万円 → 給与所得:45万円(給与所得控除55万円)

- 副業収入(雑所得):30万円 → 副業所得:30万円

- 合計所得金額:45万円 + 30万円 = 75万円

48万円を超えているため、配偶者控除の対象外

95万円以下なので、配偶者特別控除(満額)の対象

社会保険の扶養(健康保険・厚生年金)

判定基準

- 年収130万円未満(60歳以上または障害者は180万円未満)

- 年収とは、今後1年間の見込み収入を指します

- 副業収入も年収に含まれます

年収の計算方法:

計算式:

年収 = パート給与収入 + 副業収入(経費控除前)

具体例:

- パート給与収入:月8万円 × 12ヶ月 = 96万円

- 副業収入(クラウドソーシング):月3万円 × 12ヶ月 = 36万円

- 年収:96万円 + 36万円 = 132万円

130万円を超えているため、社会保険の扶養から外れます

2つの扶養の比較表

| 項目 | 税法上の扶養 (配偶者控除) |

社会保険の扶養 |

|---|---|---|

| 判定基準 | 合計所得48万円以下 (給与収入123万円以下) |

年収130万円未満 |

| 収入の範囲 | 給与所得+副業所得の合計 | 給与収入+副業収入の合計 |

| 副業収入の扱い | 経費控除後の所得 | 経費控除前の収入 |

| 20万円ルールの影響 | 影響なし (全収入で判定) |

影響なし (全収入で判定) |

| 判定のタイミング | 1月~12月の実績 | 今後1年間の見込み |

詳しく知りたい方はこちら:

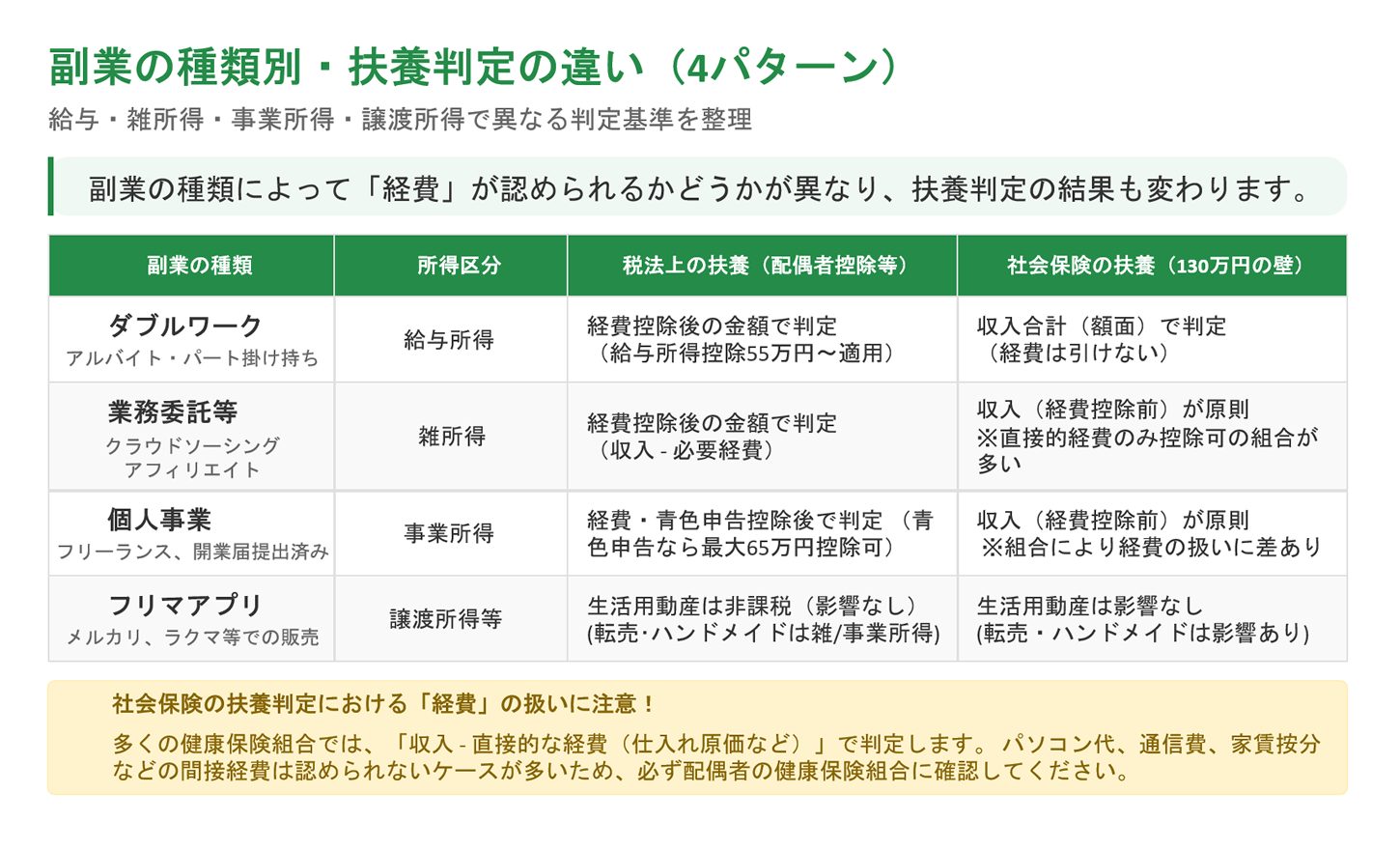

3. 副業の種類別・扶養判定の違い【4パターン】

副業の種類によって、所得の計算方法が異なります。扶養判定にも影響するため、正しく理解しましょう。

①給与所得(ダブルワーク)

該当する副業:アルバイト、パート(2つ以上の勤務先から給与を受け取る)

所得の計算方法

- 給与所得控除が適用されます(最低55万円)

- 複数の給与を合算して給与所得控除を計算

- 例:給与収入100万円 → 給与所得45万円(控除55万円)

扶養判定への影響:

- 税法上の扶養:給与所得控除後の金額で判定

- 社会保険の扶養:給与収入の合計で判定(控除前)

②雑所得(クラウドソーシング、アフィリエイト、note販売など)

該当する副業:Webライター、デザイナー、ブログ収入、アフィリエイト、note・Brain販売、YouTube収益など

所得の計算方法

- 雑所得 = 収入 – 必要経費

- 必要経費:パソコン代、通信費、書籍代、セミナー参加費など

- 例:収入30万円 – 必要経費5万円 = 雑所得25万円

扶養判定への影響:

- 税法上の扶養:雑所得(経費控除後)で判定

- 社会保険の扶養:収入(経費控除前)で判定 ※健康保険組合によって異なる

注意点

社会保険の扶養判定では、多くの健康保険組合が「収入 – 直接的な経費(仕入れ費用など)」で判定します。パソコン代や通信費などの間接経費は認められないケースが多いため、配偶者の健康保険組合に確認してください。

③事業所得(本格的な個人事業)

該当する副業:継続的・反復的に行う事業(フリーランス、個人事業主として開業届を提出している場合)

所得の計算方法

- 事業所得 = 収入 – 必要経費

- 青色申告特別控除(最大65万円)が適用可能

- 例:収入100万円 – 必要経費20万円 – 青色申告特別控除65万円 = 事業所得15万円

扶養判定への影響:

- 税法上の扶養:事業所得(経費・青色申告特別控除後)で判定

- 社会保険の扶養:収入(経費控除前)で判定 ※健康保険組合によって異なる

④譲渡所得(メルカリ、フリマアプリ)

該当する副業:メルカリ、ラクマ、ヤフオクなどでの販売

所得の計算方法

- 生活用動産の売却:非課税(30万円以下の衣類、家具、家電など)

- ハンドメイド作品・転売:雑所得または事業所得として扱われる

扶養判定への影響:

- 生活用動産の売却:扶養判定に影響しない

- ハンドメイド・転売:雑所得または事業所得として扶養判定に影響する

副業の種類別・扶養判定まとめ表

| 副業の種類 | 所得区分 | 税法上の扶養 (判定基準) |

社会保険の扶養 (判定基準) |

|---|---|---|---|

| ダブルワーク | 給与所得 | 経費控除後 | 経費控除前 |

| クラウドソーシング アフィリエイト |

雑所得 | 経費控除後 | 経費控除前 (組合による) |

| フリーランス (開業届提出済み) |

事業所得 | 経費控除後 (青色申告控除適用可) |

経費控除前 (組合による) |

| メルカリ (生活用動産) |

譲渡所得 (非課税) |

影響なし | 影響なし |

| メルカリ (ハンドメイド・転売) |

雑所得/事業所得 | 経費控除後 | 経費控除前 (組合による) |

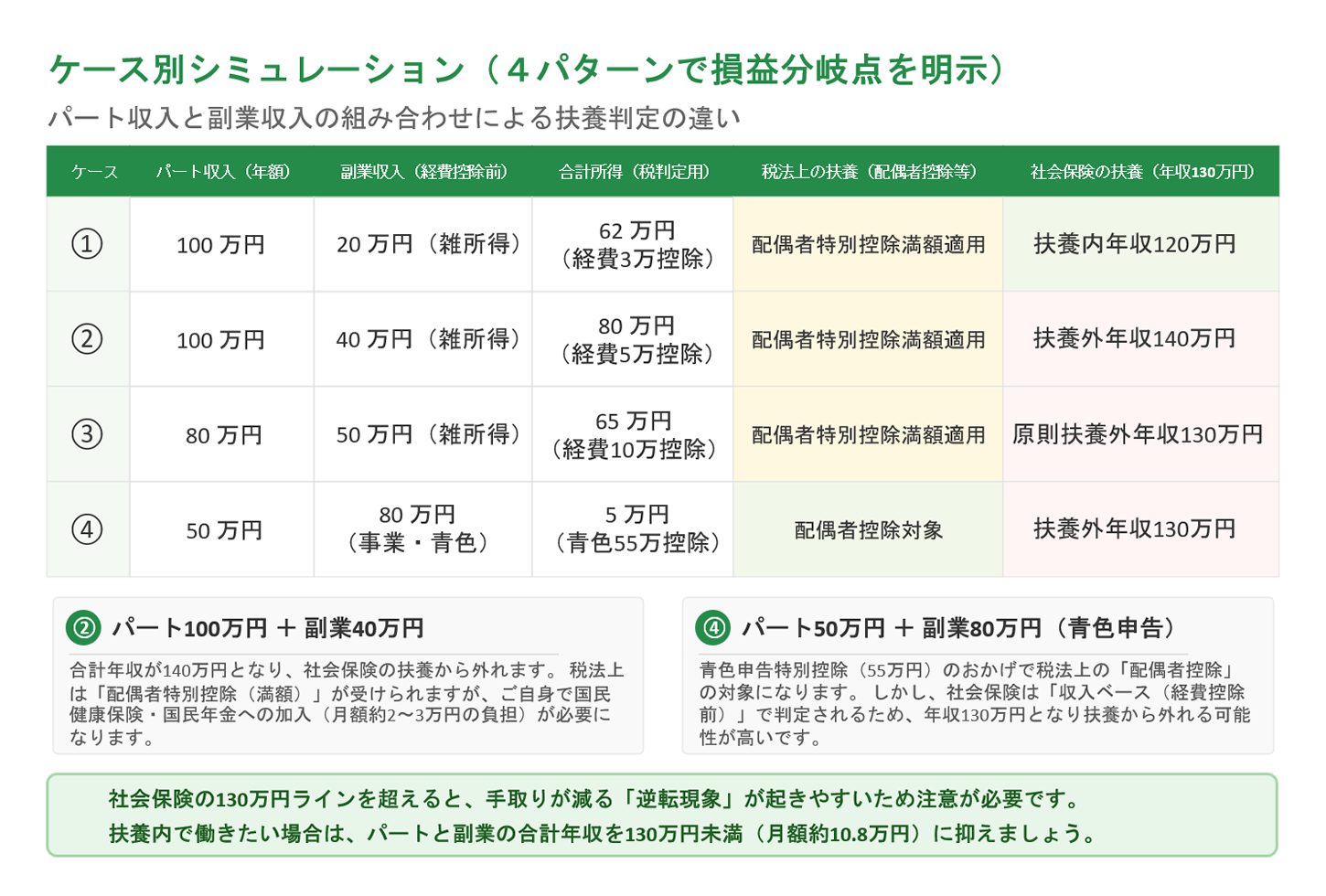

4. ケース別シミュレーション【4パターンで損益分岐点を明示】

パート収入と副業収入の組み合わせで、扶養から外れるかどうかをシミュレーションします。

ケース①:パート100万円+副業(雑所得)20万円

基本情報

- パート給与収入:100万円(月8.3万円)

- 副業収入(Webライター):20万円

- 副業の必要経費:3万円(パソコン代、通信費など)

扶養判定

【税法上の扶養】

- 給与所得:100万円 – 55万円 = 45万円

- 雑所得:20万円 – 3万円 = 17万円

- 合計所得:45万円 + 17万円 = 62万円

配偶者控除の対象外(48万円超)

配偶者特別控除の対象(95万円以下)

【社会保険の扶養】

- パート給与収入:100万円

- 副業収入:20万円

- 年収:100万円 + 20万円 = 120万円

社会保険の扶養に入れる(130万円未満)

結論

パート100万円+副業20万円の場合、社会保険の扶養には入れますが、配偶者控除(満額38万円)は受けられません。配偶者特別控除は受けられます。

ケース②:パート100万円+副業(雑所得)40万円

基本情報

- パート給与収入:100万円(月8.3万円)

- 副業収入(ブログアフィリエイト):40万円

- 副業の必要経費:5万円(サーバー代、ドメイン代、書籍代など)

扶養判定

【税法上の扶養】

- 給与所得:100万円 – 55万円 = 45万円

- 雑所得:40万円 – 5万円 = 35万円

- 合計所得:45万円 + 35万円 = 80万円

配偶者控除の対象外(48万円超)

配偶者特別控除の対象(95万円以下)

【社会保険の扶養】

- パート給与収入:100万円

- 副業収入:40万円

- 年収:100万円 + 40万円 = 140万円

社会保険の扶養から外れる(130万円以上)

結論

パート100万円+副業40万円の場合、社会保険の扶養から外れます。国民健康保険・国民年金に加入する必要があり、月額約2~3万円の保険料負担が発生します。

ケース③:パート80万円+副業(雑所得)50万円

基本情報

- パート給与収入:80万円(月6.7万円)

- 副業収入(ハンドメイド作品販売):50万円

- 副業の必要経費:10万円(材料費、梱包資材、送料など)

扶養判定

【税法上の扶養】

- 給与所得:80万円 – 55万円 = 25万円

- 雑所得:50万円 – 10万円 = 40万円

- 合計所得:25万円 + 40万円 = 65万円

配偶者控除の対象外(48万円超)

配偶者特別控除の対象(95万円以下)

【社会保険の扶養】

- パート給与収入:80万円

- 副業収入:50万円

- 年収:80万円 + 50万円 = 130万円

社会保険の扶養から外れる(130万円以上)※ギリギリ

結論

パート80万円+副業50万円の場合、年収が130万円ちょうどとなり、社会保険の扶養から外れる可能性が高いです。健康保険組合によっては経費を考慮してくれる場合もあるため、配偶者の会社に確認してください。

ケース④:パート50万円+副業(事業所得)80万円

基本情報

- パート給与収入:50万円(月4.2万円)

- 副業収入(Webデザイナー・開業届提出済み):80万円

- 副業の必要経費:20万円(ソフトウェア代、セミナー参加費など)

- 青色申告特別控除:55万円(電子申告)

扶養判定

【税法上の扶養】

- 給与所得:50万円 – 55万円 = 0円(マイナスは0円扱い)

- 事業所得:80万円 – 20万円 – 55万円 = 5万円

- 合計所得:0円 + 5万円 = 5万円

配偶者控除の対象(48万円以下)

【社会保険の扶養】

- パート給与収入:50万円

- 副業収入:80万円

- 年収:50万円 + 80万円 = 130万円

社会保険の扶養から外れる(130万円以上)※ただし健康保険組合によっては経費考慮あり

結論

パート50万円+副業80万円の場合、青色申告特別控除を活用すれば、税法上の扶養(配偶者控除)には入れます。ただし、社会保険の扶養は収入ベースで判定されるため、外れる可能性が高いです。

ケース別損益分岐点まとめ表

| ケース | パート収入 | 副業収入 | 合計所得 | 税法上の扶養 | 社会保険の扶養 |

|---|---|---|---|---|---|

| ① | 100万円 | 20万円 | 62万円 | 配偶者特別控除のみ | 扶養内 |

| ② | 100万円 | 40万円 | 80万円 | 配偶者特別控除のみ | 扶養外 |

| ③ | 80万円 | 50万円 | 65万円 | 配偶者特別控除のみ | 扶養外 |

| ④ | 50万円 | 80万円 | 5万円 | 配偶者控除OK | 扶養外 |

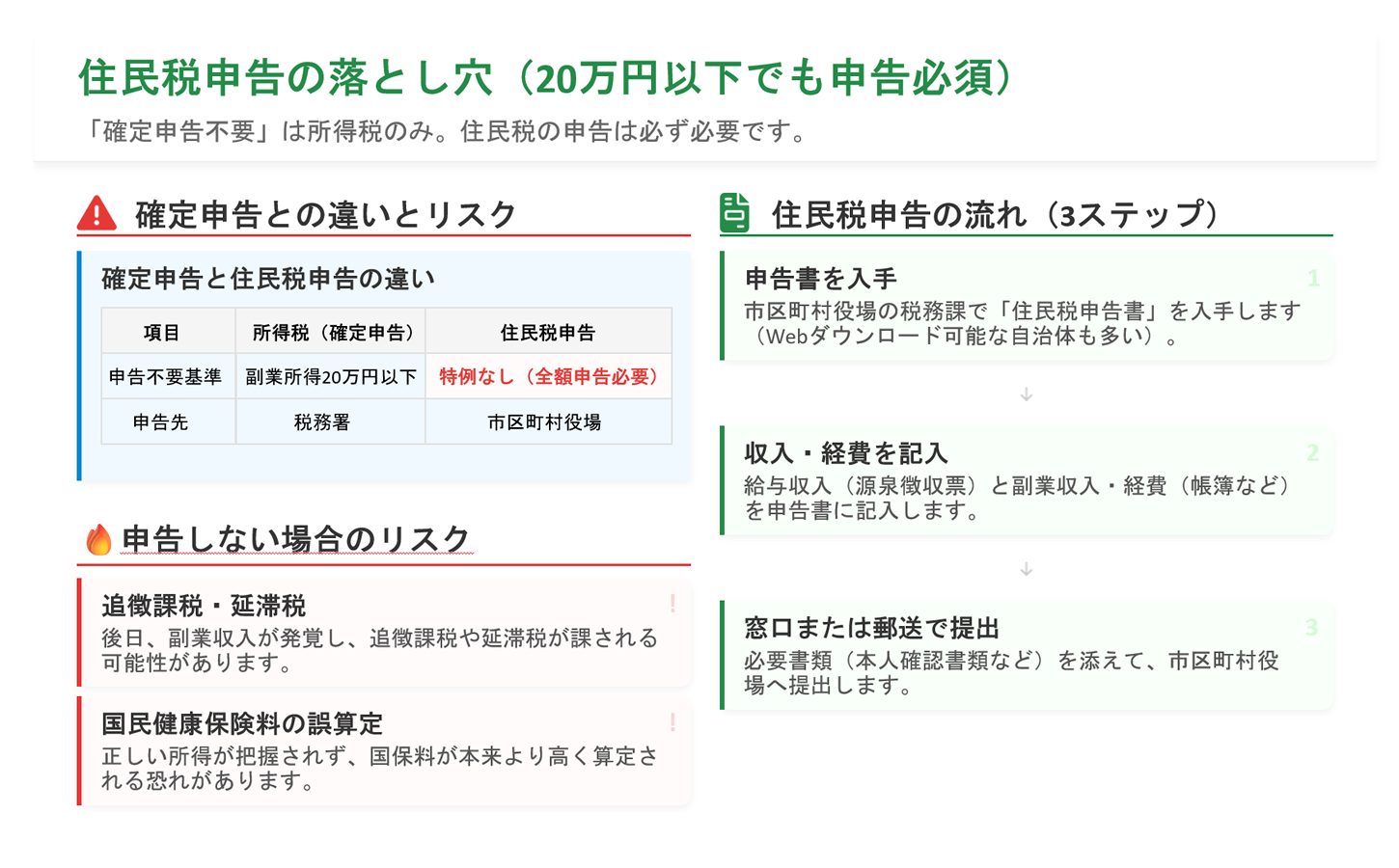

5. 住民税申告の落とし穴【20万円以下でも申告必須】

「副業収入が20万円以下だから何もしなくていい」と思っている方は要注意です。

確定申告と住民税申告の違い

| 項目 | 所得税 (確定申告) |

住民税 (住民税申告) |

|---|---|---|

| 申告不要の基準 | 副業所得20万円以下 | なし (全額申告必要) |

| 申告先 | 税務署 | 市区町村役場 |

| 申告期限 | 2026年2月16日~3月15日 | 2026年3月15日 (市区町村による) |

よくある間違い

「副業収入が15万円だから確定申告しなくていい。住民税も申告しなくていいだろう」

→ これは間違いです!住民税は必ず申告が必要です。

住民税申告をしないとどうなる?

- 追徴課税:後日、市区町村から副業収入の情報が届き、追徴課税される可能性があります

- 延滞税:納付が遅れた分、延滞税が加算されます

- 国民健康保険料の誤算定:住民税申告をしないと、正しい所得が把握されず、国民健康保険料が高く算定される場合があります

住民税申告の方法【3ステップ】

住民税申告の流れ

↓

↓

必要書類:

- 住民税申告書(市区町村役場で入手)

- 給与の源泉徴収票

- 副業収入の支払調書または帳簿

- マイナンバーカード(または通知カード+身分証明書)

詳しく知りたい方はこちら:

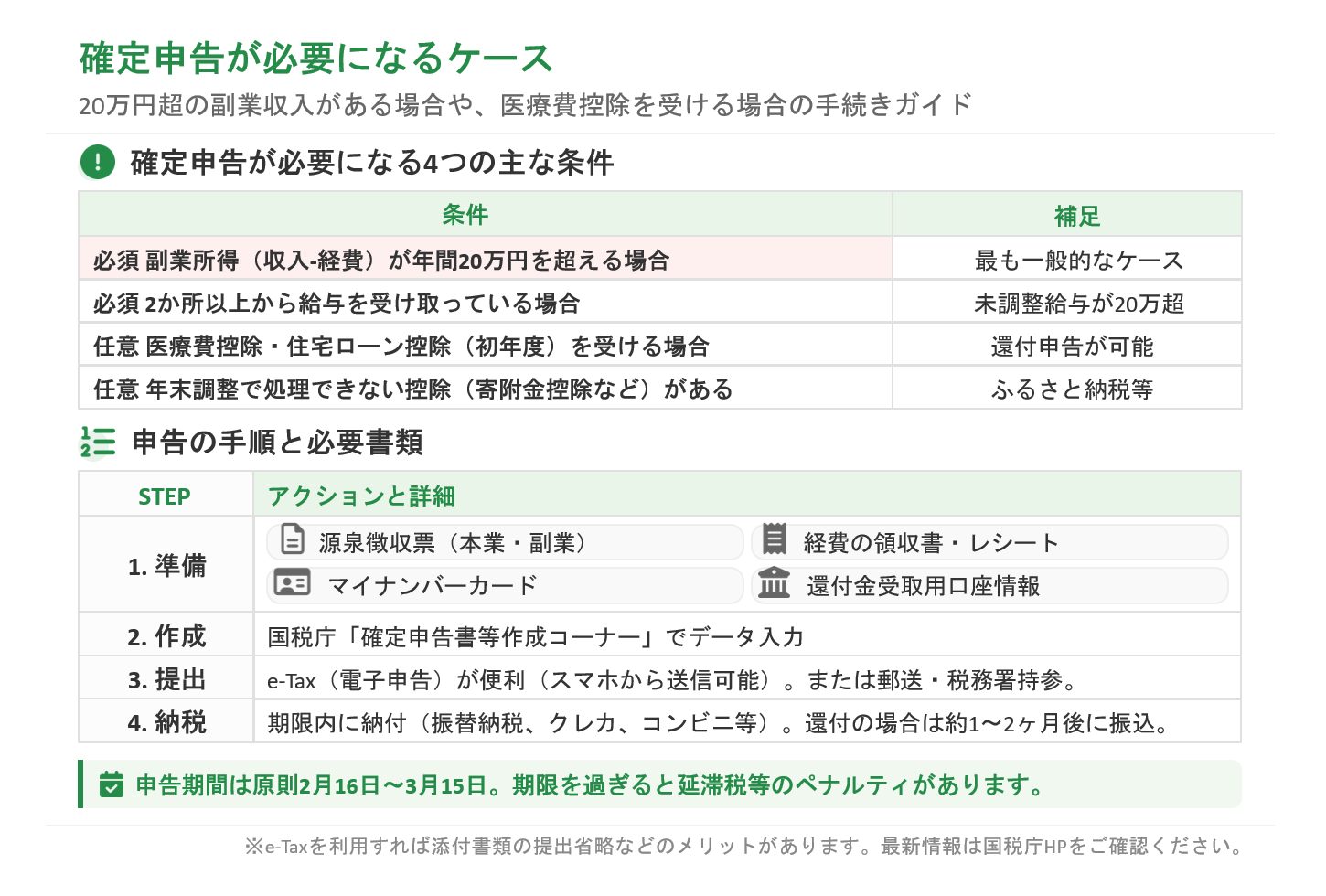

6. 確定申告が必要になるケース【手続き完全ガイド】

確定申告が必要になる条件

以下のいずれかに該当する場合、確定申告が必要です:

- 副業所得が20万円を超える場合

- 2か所以上から給与を受け取っている場合(年末調整されていない給与が20万円超)

- 医療費控除、住宅ローン控除などを受ける場合

- 年末調整で処理できない控除がある場合

確定申告の手順【5ステップ】

確定申告の流れ

↓

↓

↓

↓

必要書類リスト

| 書類名 | 入手先 | 備考 |

|---|---|---|

| 給与の源泉徴収票 | 勤務先 | 年末調整後に発行される |

| 副業収入の支払調書 | 取引先 | 発行されない場合もある |

| 経費の領収書・帳簿 | 自分で保管 | 提出不要だが7年間保管義務 |

| マイナンバーカード | 市区町村役場 | e-Tax利用時に必要 |

| 銀行口座情報 | 自分で準備 | 還付金振込先 |

確定申告期限

- 申告期限:2026年2月16日~3月15日

- 納税期限:2026年3月15日まで

- 期限を過ぎると、延滞税や無申告加算税が課される可能性があります

7. よくある質問(FAQ)

Q1. 副業収入が20万円以下なら何もしなくていいですか?

A. いいえ。所得税の確定申告は不要ですが、住民税の申告は必要です。また、税法上の扶養や社会保険の扶養判定には副業収入も含まれます。

Q2. メルカリで不用品を売った売上は申告が必要ですか?

A. 生活用動産(衣類、家具、家電など)の売却は非課税のため、申告不要です。ただし、ハンドメイド作品や転売目的の仕入れ販売は雑所得または事業所得として申告が必要です。

Q3. 副業がバレないようにする方法はありますか?

A. 確定申告時に「住民税の徴収方法」で「自分で納付(普通徴収)」を選択すれば、副業分の住民税が会社に通知されません。ただし、市区町村によっては対応していない場合もあります。

Q4. ダブルワークの場合、扶養判定はどうなりますか?

A. 2か所以上から給与を受け取る場合、全ての給与収入を合算して扶養判定を行います。社会保険の扶養は年収130万円未満が条件なので、合算額が130万円を超えると扶養から外れます。

Q5. 副業の必要経費として認められるものは何ですか?

A. 副業に直接必要な経費が認められます。例:パソコン代、ソフトウェア代、通信費、書籍代、セミナー参加費、交通費、消耗品費など。ただし、家事按分が必要な経費(自宅の家賃、光熱費など)は、事業使用分のみが認められます。

Q6. 社会保険の扶養判定で、副業の経費は考慮されますか?

A. 健康保険組合によって異なります。多くの健康保険組合は「収入 – 直接的な経費(仕入れ費用など)」で判定しますが、間接経費(パソコン代、通信費など)は認められないケースが多いです。配偶者の健康保険組合に確認してください。

Q7. 副業で青色申告をすれば扶養に入りやすくなりますか?

A. 税法上の扶養(配偶者控除)については、青色申告特別控除(最大65万円)を活用すれば、合計所得金額を減らせるため、扶養に入りやすくなります。ただし、社会保険の扶養は収入ベースで判定されるため、青色申告特別控除の効果はありません。

Q8. 確定申告をしないとどうなりますか?

A. 副業所得が20万円を超えているにも関わらず確定申告をしないと、無申告加算税(15%~20%)や延滞税が課される可能性があります。また、税務署から指摘を受けた場合、過去5年分まで遡って追徴課税される可能性があります。

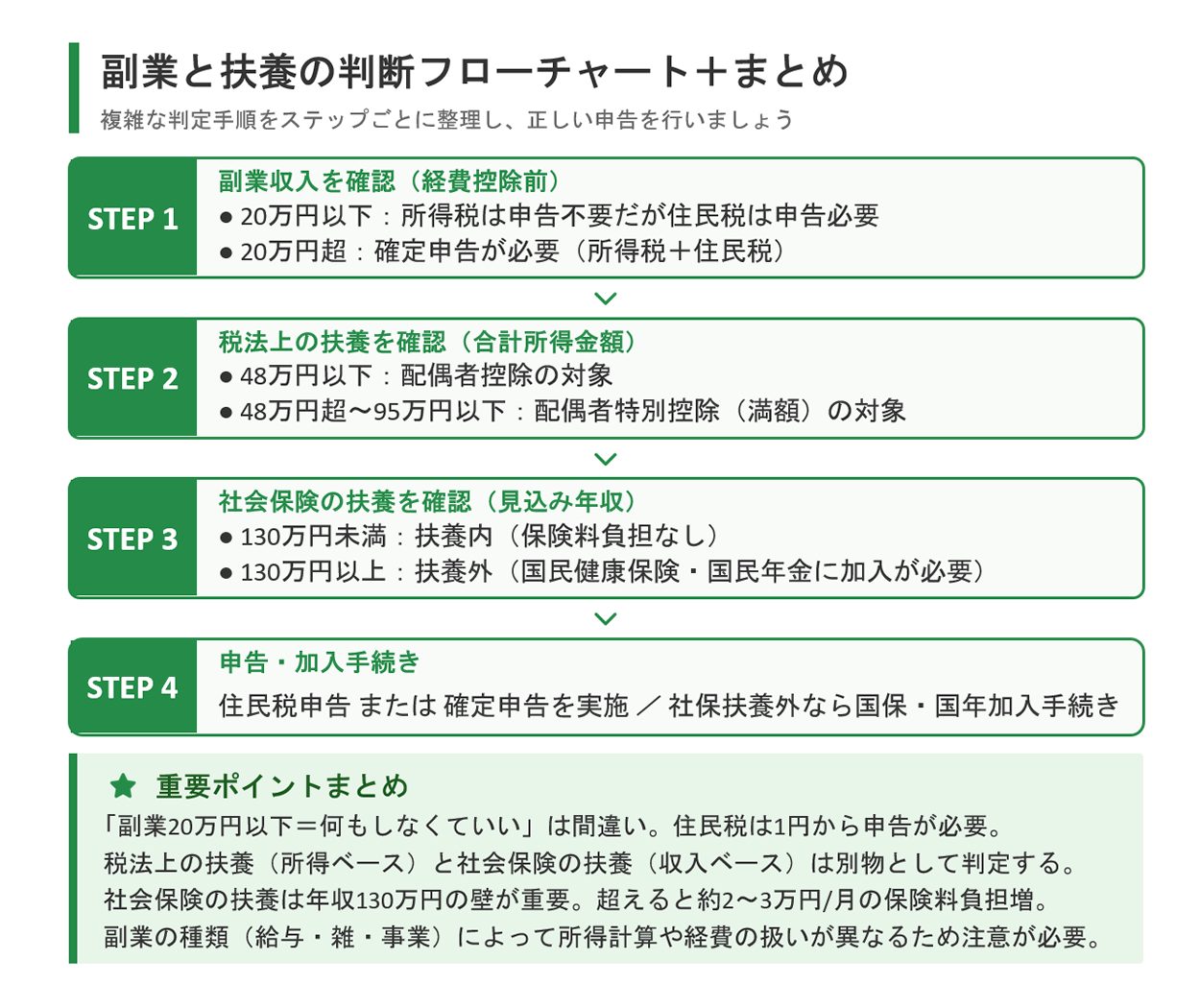

8. まとめ:副業と扶養の判断フローチャート

副業を始める前に、扶養への影響を確認しましょう。以下のフローチャートで判断できます:

副業収入(経費控除前)はいくらですか?

- 20万円以下 → 所得税の確定申告は不要(ただし住民税申告は必要)

- 20万円超 → 確定申告が必要

↓

給与所得 + 副業所得(経費控除後)の合計はいくらですか?

- 48万円以下 → 配偶者控除の対象

- 48万円超~95万円以下 → 配偶者特別控除(満額)の対象

- 95万円超 → 配偶者特別控除(減額)または対象外

↓

パート給与収入 + 副業収入(経費控除前)の合計はいくらですか?

- 130万円未満 → 社会保険の扶養に入れる

- 130万円以上 → 社会保険の扶養から外れる(国民健康保険・国民年金に加入)

↓

- 副業所得20万円以下:住民税申告のみ(市区町村役場)

- 副業所得20万円超:確定申告(税務署またはe-Tax)

- 社会保険の扶養から外れる場合:国民健康保険・国民年金の加入手続き(14日以内)

最終結論:副業を始める前に確認すべきこと

- 「副業20万円以下は申告不要」は所得税のみの話。住民税は必ず申告が必要です。

- 税法上の扶養と社会保険の扶養は別物。それぞれの判定基準を理解しましょう。

- 副業収入が増えて社会保険の扶養から外れる場合、国民健康保険・国民年金の加入が必要です(月額約2~3万円の負担)。

- 副業の種類によって所得区分が異なります。正しい区分で申告しましょう。

- 青色申告を活用すれば、税法上の扶養に入りやすくなります(最大65万円の控除)。

この記事を参考に、副業と扶養の関係を正しく理解し、2026年の確定申告・住民税申告を適切に行ってください。不明点があれば、税理士や市区町村役場の税務課に相談することをお勧めします。

参考:公的機関の関連情報

国税庁|給与所得者で確定申告が必要な人

給与所得者が確定申告を行う必要があるケース、副業所得20万円ルールの詳細について、国税庁の公式情報を掲載しています。

日本年金機構|従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

社会保険の被扶養者認定基準、収入要件(年収130万円未満)、手続き方法について、日本年金機構の公式情報を掲載しています。

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。