【2024年1月完全義務化】電子帳簿保存法対応完全ガイド|経理DX推進・システム選定・税務調査対策の実務手順

公開日: 2025.12.16

最終更新日: 2025.12.18

⚠️ 【重要】2024年1月から完全義務化済み!

- 2024年1月1日から電子取引データの電子保存が完全義務化済み

- 宥恕措置は2023年12月31日で終了済み

- 未対応の場合、青色申告承認取消・追徴課税のリスクあり

- 新たな猶予措置はあるが、早急な対応が必要

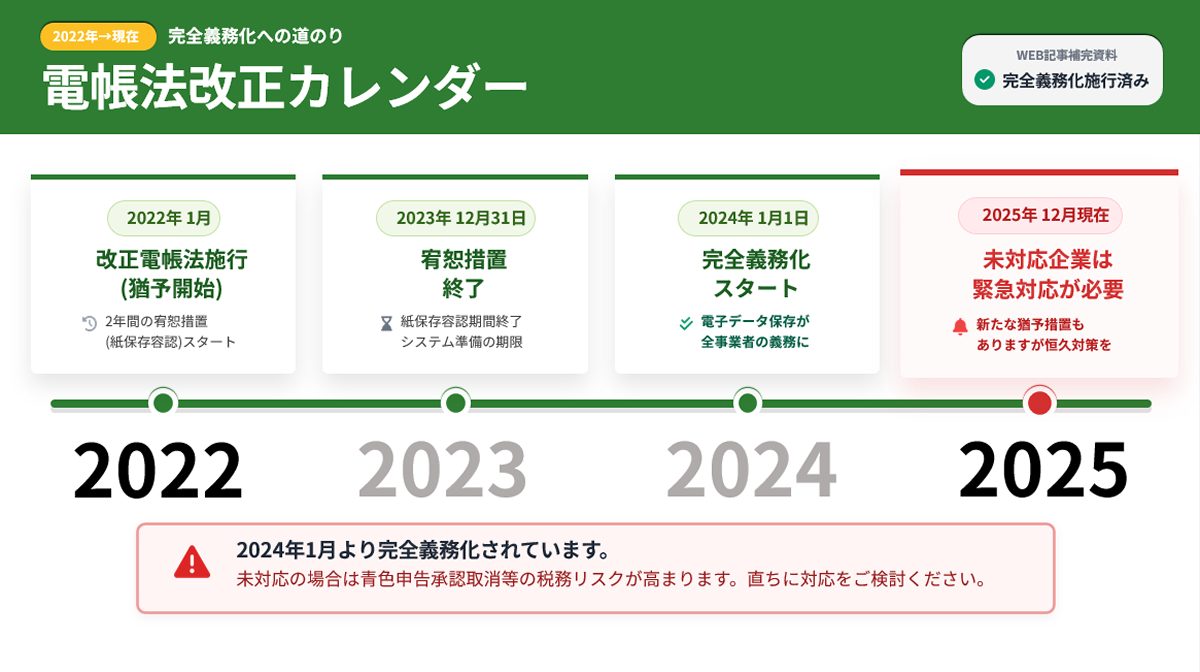

2024年1月1日より、電子帳簿保存法における「電子取引データ保存」の完全義務化が既に開始されています。宥恕措置(紙での保存を容認する措置)は2023年12月31日をもって終了しました。

現在、すべての事業者(法人・個人事業主問わず)は、メールで受け取ったPDF請求書や、Amazon等のネット通販でダウンロードした領収書などを、要件を満たした状態で電子データのまま保存することが義務付けられています。「紙に印刷して保存」するだけの運用は、原則として認められません。

ただし、「相当の理由がある場合」の新たな猶予措置が設けられていますが、恒久的な対応が必要です。

本記事では、既に義務化された制度への対応スケジュール、システム選定のポイント、税務調査で指摘されないための実務対応について、税理士が徹底解説します。

1. 制度改正カレンダー(2022年-2024年)

電子帳簿保存法の改正スケジュールと企業の対応状況は以下の通りです。

| 時期 | 改正内容 | 企業の対応 |

|---|---|---|

| 2022年1月 | 改正電帳法施行 (2年間の宥恕措置開始) |

システム検討開始 |

| 2023年12月31日 | 宥恕措置終了 | システム導入・運用準備完了 |

| 2024年1月1日 | 完全義務化開始 (電子保存運用必須) 新たな猶予措置も開始 |

電子データ保存の本格運用開始 |

| 現在(2025年12月) | 義務化継続中 | 未対応の事業者は早急な対応が必要 |

💡 新たな猶予措置とは?(2024年1月〜)

宥恕措置終了後、「相当の理由がある場合」に限り、要件を満たさない保存方法でも認められる猶予措置が設けられています。

ただし、税務調査時には「電子データのダウンロード提供」と「書面提示」の両方に応じる必要があります。

⚠️ この猶予措置に頼らず、正規の要件を満たした保存体制を早急に整備することを強く推奨します。

2. 電子帳簿保存法の3つの区分

電子帳簿保存法は、大きく以下の3つの区分に分かれています。

- 電子帳簿等保存(自社で作成する帳簿・書類の電子保存)

- スキャナ保存(紙で受領した書類を電子化して保存)

- 電子取引データ保存(★最重要・完全義務化)

1と2は「希望者が行うもの(任意)」ですが、3の「電子取引データ保存」はすべての事業者に義務付けられるものです。ここを最優先で対応する必要があります。

2-2. 【初心者向け】知っておきたい基本用語

電子帳簿保存法を理解するために、まず基本的な用語を押さえておきましょう。

📖 電子帳簿保存法とは?

正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」です。簡単に言うと、「会計帳簿や請求書・領収書などを、紙ではなく電子データで保存してもOK」というルールを定めた法律です。

従来は「紙で保存が原則」でしたが、IT化の進展に伴い、一定の要件を満たせば電子データでの保存が認められるようになりました。2024年1月からは、電子データで受け取った書類は電子データのまま保存することが義務化されています。

⏱️ タイムスタンプとは?

「いつ、そのデータが存在していたか」を証明する電子的な”時刻証明”です。データの改ざんを防ぐために使われます。

【具体例】

- 2025年12月1日にPDF請求書を受け取る

- その日のうちにタイムスタンプを付与(または自動付与されるシステムを使用)

- →「この請求書は確かに2025年12月1日に存在していた」という証明になり、後から改ざんされていないことが証明できる

ただし、タイムスタンプは必須ではありません。代わりに「訂正削除履歴が残るシステム(クラウド会計ソフトなど)」を使うか、「電子取引データの訂正削除の防止に関する事務処理規程」を作成・運用することでもOKです。

🔍 検索機能とは?

保存した電子データを、「取引年月日」「取引金額」「取引先」の3つの項目で検索できる機能のことです。

【なぜ必要?】

税務調査の際、調査官が「○○社との2025年11月の取引を見せてください」と言ったときに、すぐに該当データを出せるようにするためです。膨大な電子データの中から手作業で探すのは現実的ではないため、システムで検索できることが求められています。

【小規模事業者の特例】

売上高1,000万円以下の小規模事業者や、税務調査時にデータをすべてダウンロードして提出できる場合は、検索機能の一部要件が免除されることがあります。

📧 電子取引とは?

「取引に関する情報を、電子データでやりとりすること」を指します。具体的には以下のようなケースが該当します。

- メールに添付されたPDF請求書・領収書を受け取る

- クラウドサービス(freee、マネーフォワード等)から請求書をダウンロードする

- Amazonや楽天などのECサイトで領収書をダウンロードする

- EDI取引(企業間の電子データ交換)で注文書・納品書をやりとりする

- 電子契約システムで契約書を締結する

⚠️ 重要:これらの電子データを印刷して紙で保存するだけでは、2024年1月以降、要件を満たしません!

📁 スキャナ保存とは?

「紙で受け取った書類をスキャンして電子化し、電子データで保存すること」です。これは任意(やってもやらなくてもOK)です。

【具体例】

- 取引先から郵送で届いた紙の請求書をスキャンして保存

- 出張で受け取った紙の領収書をスマホで撮影して保存

スキャナ保存を行えば、原本の紙は破棄してOKです(一定期間の経過後)。ただし、義務ではないので、紙のまま保存し続けても問題ありません。

💡 まとめ:どれが義務でどれが任意?

| 区分 | 義務 or 任意 |

|---|---|

| 電子取引データ保存 | 完全義務(2024年1月~義務化済み) |

| 電子帳簿等保存 | 任意(やりたい人だけ) |

| スキャナ保存 | 任意(やりたい人だけ) |

3. 電子取引データ保存の実務対応

対象となる取引例

- メール添付のPDF請求書・領収書

- クラウドサービスからダウンロードした請求書

- EDI取引、ネット通販の領収書(Amazon、楽天等)

- 交通系ICカードの利用明細(Suica、PASMO等)

- クラウド会計ソフトの電子請求書

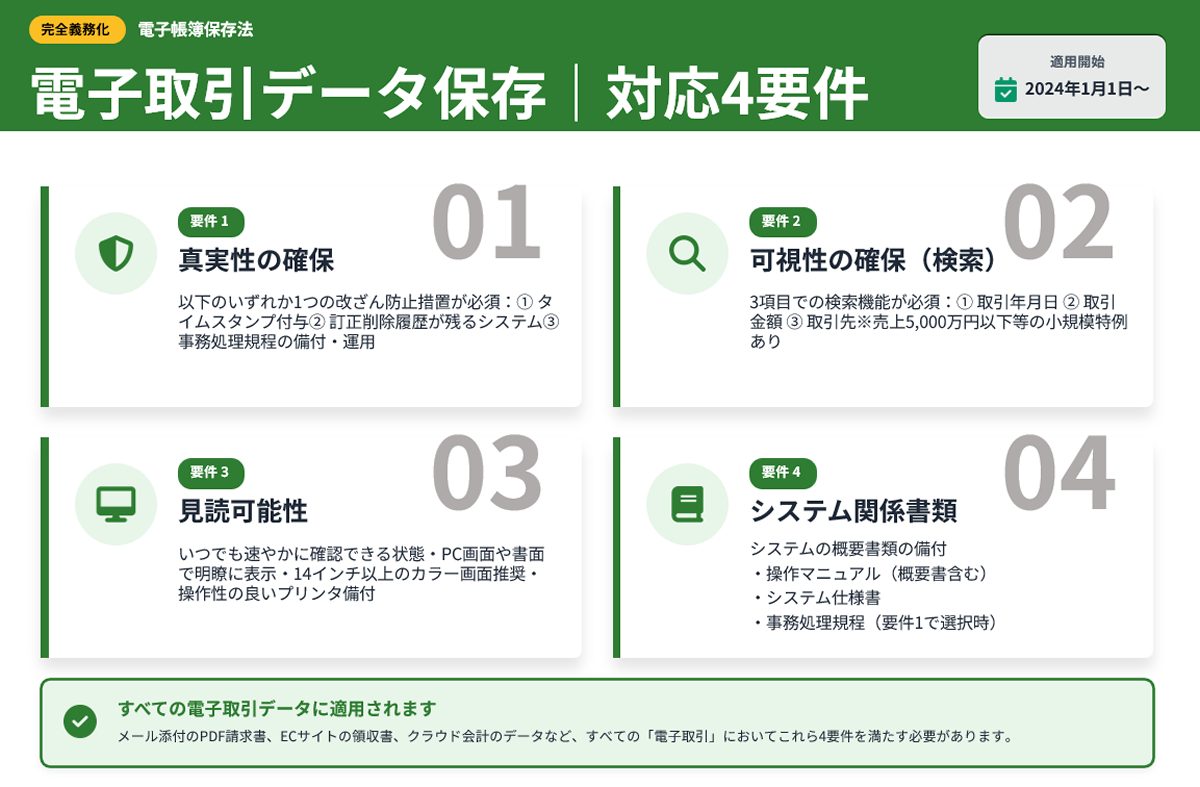

保存要件(4つの要件)

-

真実性の確保

改ざん防止措置が必要です。(タイムスタンプの付与、または訂正削除履歴が残るシステムの利用、または事務処理規程の備付け) -

可視性の確保

「取引年月日」「取引金額」「取引先」の3項目で検索できる機能が必要です。 -

見読可能性

パソコンの画面や書面で、速やかに明瞭な状態で確認できること(14インチ以上のディスプレイ推奨)。 -

システム関係書類の備付け

利用しているシステムの操作マニュアルや仕様書を備え付けておくこと。

4. システム選定のポイント

自社の規模や予算に合わせて、適切なシステムを選ぶことが重要です。

| システム種類 | 特徴 | 費用相場 | 適した企業規模 |

|---|---|---|---|

| クラウド型会計ソフト | 低コスト・導入簡単 | 月額1,000~5,000円 | 小規模企業 |

| 文書管理システム | 高機能・大容量 | 月額10,000~50,000円 | 中規模企業 |

| ERP統合型 | 基幹システム連携 | 100万円~ | 大企業 |

おすすめシステム比較表

中小企業におすすめの電子帳簿保存法対応システムを厳選しました。

| システム名 | タイプ | 月額費用 | 主な機能 | おすすめ度 |

|---|---|---|---|---|

| マネーフォワード クラウド | クラウド型会計ソフト | 2,980円~ | 電子帳簿保存法完全対応、AI自動仕訳、請求書発行 | ★★★★★ |

| freee会計 | クラウド型会計ソフト | 1,980円~ | 電子取引データ保存、スマホアプリ対応 | ★★★★☆ |

| 弥生会計オンライン | クラウド型会計ソフト | 8,000円~ | 電帳法対応、伝統的な会計ソフト | ★★★★☆ |

| TOKIUM電子帳簿保存 | 文書管理特化型 | 10,000円~ | 電子取引データ保存特化、大量データ管理 | ★★★★☆ |

| 日本ICS | 総合業務システム | 要問い合わせ | 電帳法対応、業務全般をカバー(税理士事務所での実績多数) | ★★★★☆ |

5. 中小企業の低コスト導入事例

実際に電子帳簿保存法対応を進めた企業の成功事例をご紹介します。

【ケースA:従業員10名の製造業】

- 課題:紙の請求書管理が煩雑で、過去の書類を探すのに時間がかかっていた。

- 導入システム:マネーフォワード クラウド

- 初期費用:0円 月額費用:2,980円

- 導入期間:1ヶ月

- 効果:経理作業時間が50%削減され、テレワークも可能になった。

【ケースB:従業員50名のIT企業】

- 課題:各部署で電子取引データが散在しており、保存漏れのリスクがあった。

- 導入システム:マネーフォワード クラウド + TOKIUM

- 初期費用:50,000円 月額費用:15,000円

- 導入期間:3ヶ月

- 効果:データの一元管理が実現し、年間経理コストが30%削減された。

【ケースC:従業員30名のサービス業】

- 課題:税理士との連携を強化し、決算業務を効率化したかった。

- 導入システム:日本ICS

- 初期費用・月額費用:要問い合わせ

- 導入期間:2ヶ月

- 効果:税理士との情報共有がスムーズになり、決算早期化が実現した。

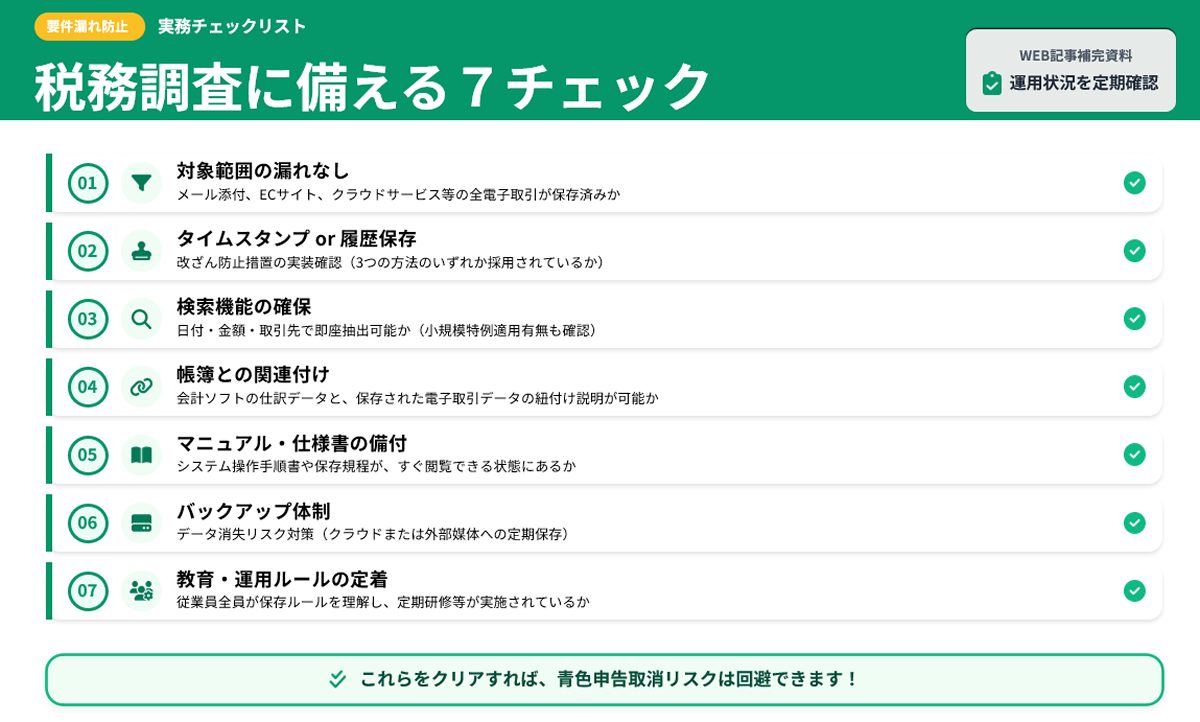

6. 税務調査で指摘されないための7つのチェックポイント

システムを導入するだけでなく、正しい運用ができているかが重要です。以下のポイントをチェックしましょう。

- ✅ 電子取引の範囲を正しく理解しているか(対象漏れがないか)

- ✅ タイムスタンプまたは訂正削除履歴の保存機能を使用しているか

- ✅ 検索機能(日付・金額・取引先)で即座にデータを出せるか

- ✅ 取引データと会計帳簿の関連性を説明できるか

- ✅ システム関係書類(マニュアル・仕様書)を備え付けているか

- ✅ データバックアップ体制を整えているか

- ✅ 従業員への教育・研修を実施し、ルールが浸透しているか

7. 罰則・ペナルティ

- 青色申告承認の取消し:特別控除や欠損金の繰越控除が受けられなくなります。

- 推計課税:正確な申告ができないと判断された場合、税務署の推計で課税されます。

- 重加算税(最大40%):データの隠蔽や改ざんなど、悪質と判断された場合に課されます。

8. よくある質問(FAQ)

Q1. 紙の領収書は全部スキャンしないとダメ?

A.

いいえ。紙で受領したものは紙のまま保存可能です(スキャナ保存は任意)。ただし、メールやダウンロードで受け取った電子データは電子保存が義務ですので、ご注意ください。

Q2. Amazonの領収書はどう保存する?

A.

Amazonからダウンロードした領収書PDFは「電子取引データ」に該当するため、電子保存が必須です。印刷して紙で保存するだけでは要件を満たしません。

Q3. 取引先から紙の請求書が届いたら?

A. 紙のまま保存してOKです。スキャナ保存は任意ですので、無理にすべて電子化する必要はありません。

Q4. 小規模事業者でも義務化の対象?

A. はい、事業規模に関係なく、すべての事業者が対象です。個人事業主も同様に対象となります。

Q5. 無料のシステムでも対応可能?

A.

一部対応可能ですが、検索機能やタイムスタンプ機能が不十分な場合があります。法的要件を確実に満たすため、信頼できる有料システムの導入を推奨します。

Q6. スマホで撮影した領収書は有効?

A.

電子取引データ保存の要件(解像度や検索機能など)を満たせば有効です。クラウド会計ソフトのスマホアプリなどを活用すると便利です。

Q7. 保存期間は何年?

A. 法人は原則7年間(欠損金の繰越控除を受ける場合は10年)、個人事業主(青色申告)は7年間です。

Q8. 税務調査でデータを見せる方法は?

A.

調査官が求める「取引先名」や「日付」で検索し、画面表示または印刷して提示できるようにしておく必要があります。また、システムの操作マニュアルも提示を求められることがあります。

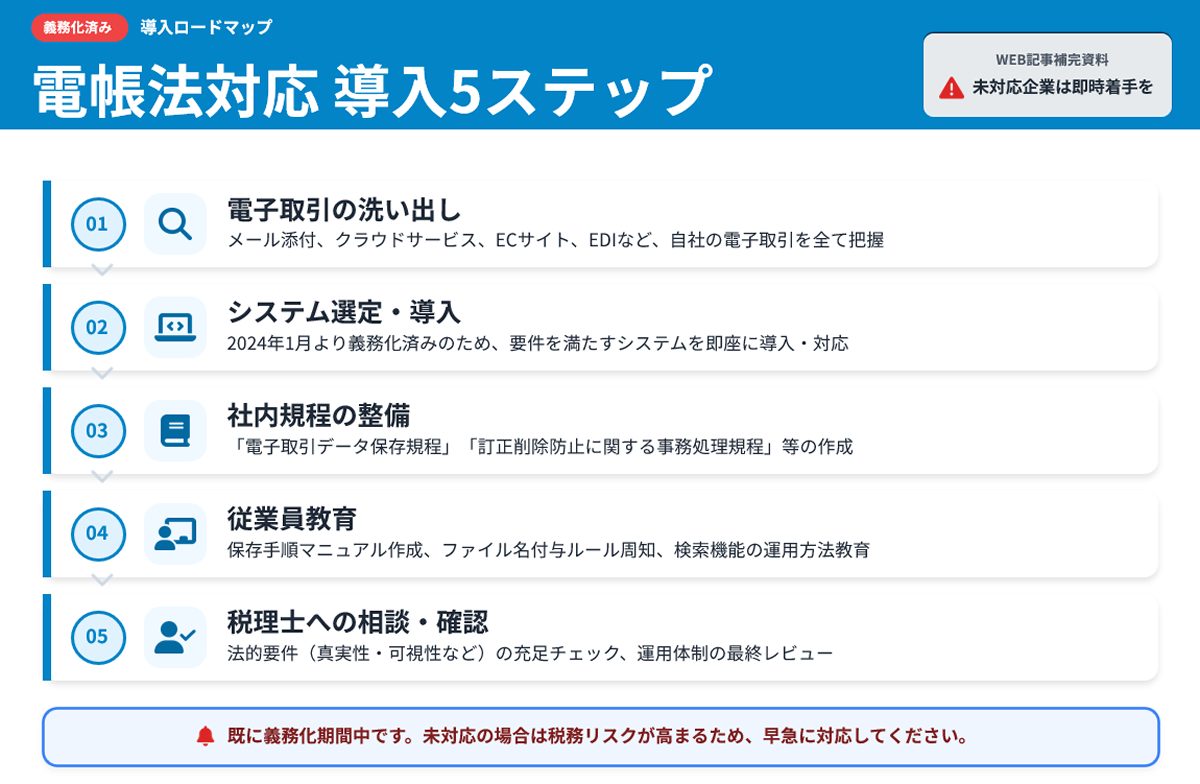

9. 導入ステップ(5つのアクション)

⚠️ 2024年1月から既に義務化済みです!

未対応の事業者様は、以下のステップで早急に対応を進めてください。

- 電子取引の洗い出し:メール添付、クラウドサービス、ECサイトなど、自社の電子取引をすべて把握します。

- システム選定・導入:可能な限り早くシステムを導入し、正規の保存要件を満たす体制を整えます。

- 社内規程の整備:「電子取引データ保存規程」などの文書管理規程を作成します。

- 従業員教育:マニュアルを作成し、データの保存方法やファイル名の付け方などを周知します。

- 税理士への相談:自社の運用体制が法的に問題ないか、専門家に確認してもらいます。

10. まとめ

2024年1月から既に義務化されています。未対応の事業者様は、税務リスクを避けるためにも、早急に対応を進める必要があります。

✅ 今すぐすべき3つのアクション:

- 電子取引の範囲確認とシステム選定

- 可能な限り早くシステム導入・運用開始

- 従業員教育と社内規程整備

⚠️ 新たな猶予措置に頼らず、正規の要件を満たした保存体制を整えることが、税務リスク回避の鍵です。

関連記事

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。

📝 本記事の監修者について

寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)

税理士・社労士のダブルライセンスで450社以上を支援し、助成金受給実績25億円超、創業70年の信頼と実績を持つ専門家集団です。

テレビ朝日『羽鳥慎一モーニングショー』出演(定額減税・年金問題解説)、

日本最大級BtoBマッチングサイト「アイミツ」にて3年連続実績部門全国1位(2023・2024・2025年)。

中央経済社『税務弘報』連載執筆(2026年1月号より12回)、ぎょうせい『税理』巻頭記事執筆。

【免責事項】

本記事の内容は2025年12月15日時点の情報に基づいています。制度改正の内容や施行時期は変更される可能性があります。具体的な税務判断については、顧問税理士にご相談ください。

【参考資料・出典】

• 国税庁「電子帳簿保存法一問一答【電子取引関係】」

• 国税庁「電子帳簿保存法取扱通達解説(趣旨説明)」

• e-Gov法令検索「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」

• 国税庁「法人税基本通達9-23(青色申告の承認の取消し)」

• 内閣府税制調査会(税制改正の大綱)

• 財務省(税制改正関連資料)