【2026年改正】仮想通貨の税率が55%→20%に!投資家への影響を解説

公開日: 2025.12.13

【重要】最新情報(2025年12月13日現在)

- 12月8日:高市首相が国会で「与党税制調査会の検討を踏まえ適切に対応」と明言

- 現在の状況:政府・与党が申告分離課税導入で「調整に入った」段階

- 2026年度税制改正大綱:12月中旬~下旬発表予定で盛り込み確実

この記事のポイント(30秒で読める要約)

- 税率変更:最大55% → 20.315%に大幅引き下げ

- 課税方式:雑所得(総合課税) → 申告分離課税(株式と同じ)

- 損失繰越:3年間可能(現在は不可)

- 節税効果:年収1000万円+利益500万円なら約113万円の税負担軽減

- 実施予定:2026年1月実施を目指す(法案成立後確定)

- 2025年の対策:取引記録整備、損失確定検討が必要

2026年から仮想通貨(暗号資産)の税制が大幅に変更される見通しです。政府・与党が申告分離課税導入で最終調整に入り、現在の最大55%という重い税負担から、株式投資と同じ20.315%への引き下げが確実視されています。

高市首相も2025年12月8日の国会答弁で「与党税制調査会の検討を踏まえ、政府として適切に対応していく」と明言し、制度改正への道筋が明確化されました。個人投資家の税負担軽減と投資環境改善に向けた重要な転換点となります。

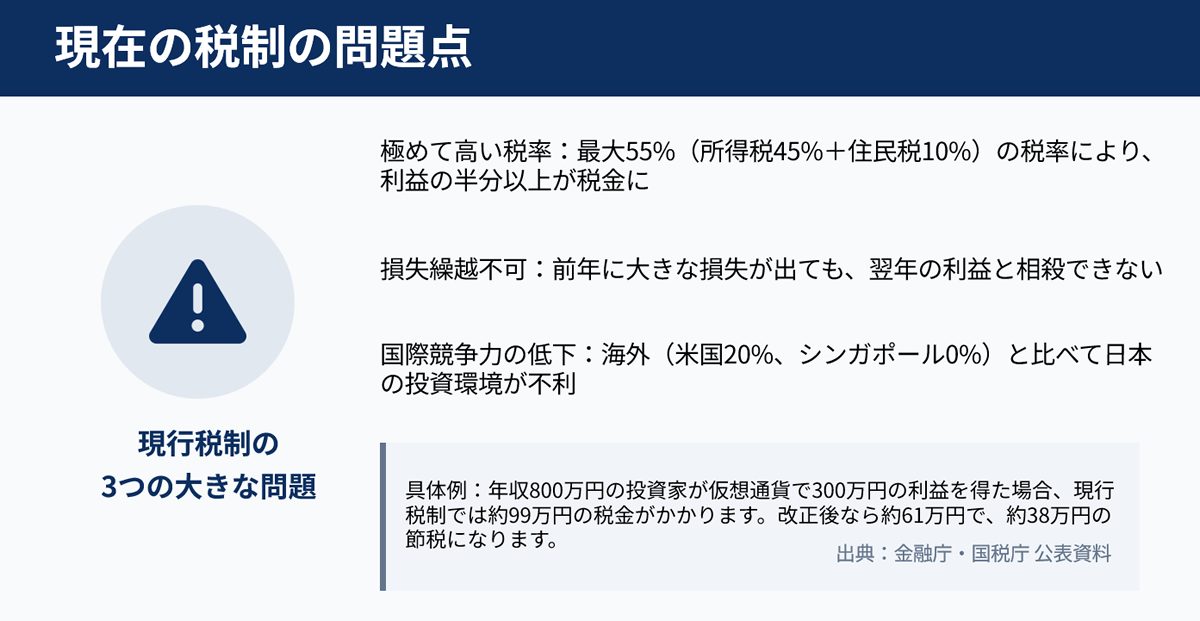

現行税制の問題点

雑所得として最大55%の重税

現在の仮想通貨取引は所得税法上「雑所得」として扱われ、給与所得等と合算して課税されます(総合課税)。所得税の最高税率45%と住民税10%を合わせると、最大55%という極めて高い税負担となります。

現行制度の具体的問題

- 他の所得との合算により累進税率が適用され税負担が増加

- 損失の繰越控除制度が適用されない

- 株式投資(20.315%)との税率格差による投資判断の歪み

- 国際的な競争力の欠如による投資資金の海外流出

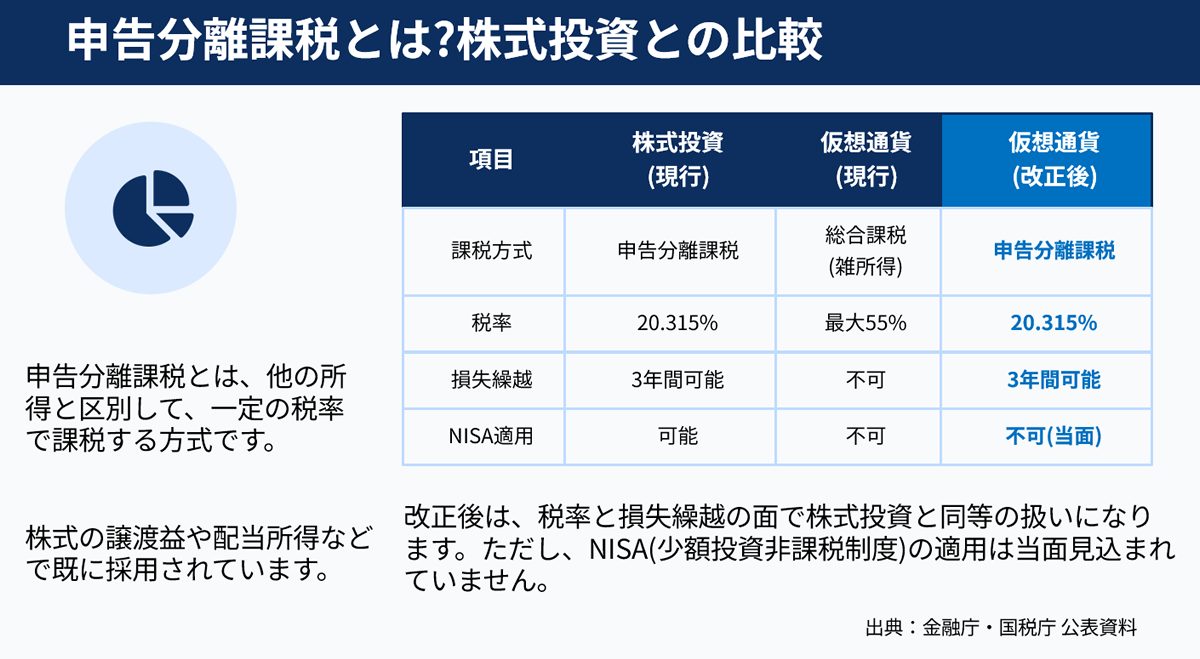

2026年税制改正の詳細

申告分離課税への変更

金融庁は2025年8月29日付の税制改正要望において、仮想通貨取引を株式投資と同じ「申告分離課税」とするよう正式に要求しました。実現すれば税率は一律20.315%(所得税15%+復興特別所得税0.315%+住民税5%)となります。

改正による主要な変更点

| 項目 | 現行制度 | 改正後 |

|---|---|---|

| 課税方式 | 総合課税(雑所得) | 申告分離課税 |

| 税率 | 15%~55%(累進) | 20.315%(一律) |

| 損失繰越 | 不可 | 3年間可能 |

対象銘柄と金融商品取引法の適用

国内暗号資産交換業者が取り扱う105銘柄のうち、ビットコイン(BTC)やイーサリアム(ETH)など主要銘柄は確実に対象となる見込みです。併せて金融商品取引法の適用により、情報開示義務やインサイダー取引規制等が導入される予定です。

節税シミュレーション

所得水準別の税負担軽減効果

【ケース1】年収1,000万円 + 仮想通貨利益500万円

| 項目 | 現行制度 | 改正後 | 軽減効果 |

|---|---|---|---|

| 適用税率 | 43%(所得税33%+住民税10%) | 20.315% | 22.685%削減 |

| 税額(概算) | 215万円 | 102万円 | 113万円軽減 |

【ケース2】年収500万円 + 仮想通貨利益300万円

| 項目 | 現行制度 | 改正後 | 軽減効果 |

|---|---|---|---|

| 適用税率 | 30%(所得税20%+住民税10%) | 20.315% | 9.685%削減 |

| 税額(概算) | 90万円 | 61万円 | 29万円軽減 |

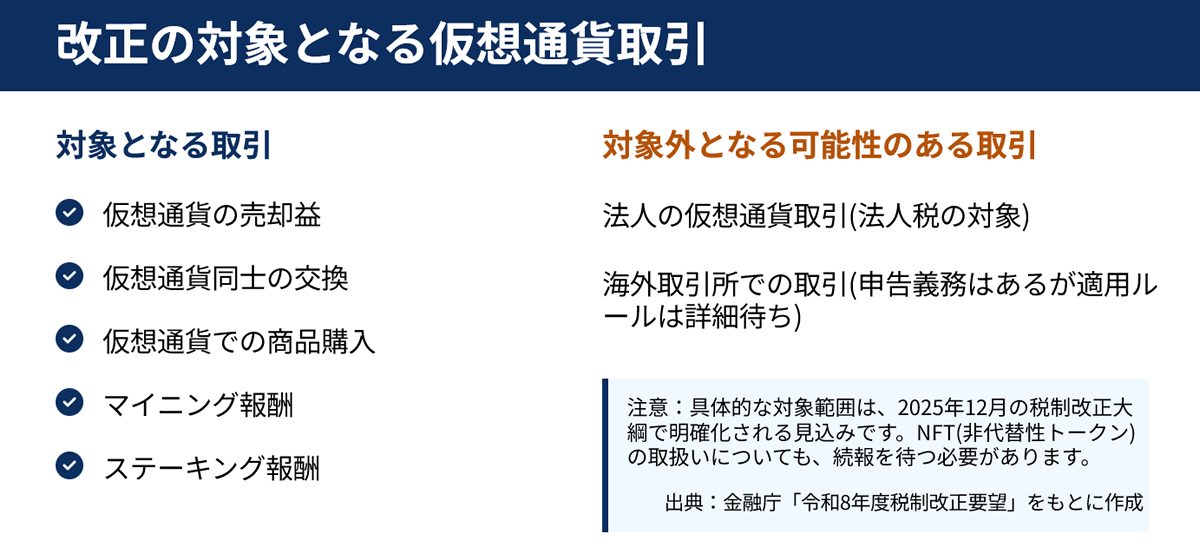

対象となる取引

適用対象取引

- 暗号資産の売却による所得

- 暗号資産同士の交換による所得

- 暗号資産による商品・サービスの決済

- ステーキング報酬

- マイニング報酬

適用対象外取引

- 暗号資産の購入(取得のみ)

- 暗号資産の単純保有

- ウォレット間の移動

- ハードフォークによる新通貨の取得

2025年中に準備すべきこと

制度移行に向けた重要準備事項

1. 取引記録の包括的整備

制度変更時の円滑な移行を確保するため、すべての取引履歴を体系的に整理する必要があります。

- 各交換業者からの取引履歴データの一括ダウンロード

- 移動平均法または総平均法による取得価額の正確な計算

- 年度別損益状況の詳細把握

2. 含み損銘柄の処分検討

現在含み損を抱える銘柄について、2025年中の損失確定の是非を慎重に検討することが重要です。

- ポートフォリオ全体の含み損益状況の精査

- 税務上有利な売却タイミングの検討

- 制度移行時の取り扱いルールの確認

3. 投資戦略の再構築

新制度下での税務効率を考慮した投資戦略の見直しと最適化を実施します。

仮想通貨の税率改正に向けた詳細スケジュール

2025年~2026年の制度改正プロセス

暗号資産の申告分離課税導入を含む令和8年度税制改正要望を正式提出

「与党税制調査会の検討を踏まえ、政府として適切に対応していく」と明言

重要節目:暗号資産の申告分離課税が正式に大綱に盛り込まれる見通し

内閣による法案作成、閣議決定を経て通常国会へ提出

衆議院・参議院での審議を経て、税制改正法の成立

対象銘柄の確定、具体的手続き、適用要件等を政省令で詳細規定

目標日:暗号資産取引への申告分離課税(20.315%)適用開始

※注意:最終的な施行日は法案成立後に確定されます。2025年中の事前準備を強く推奨いたします。

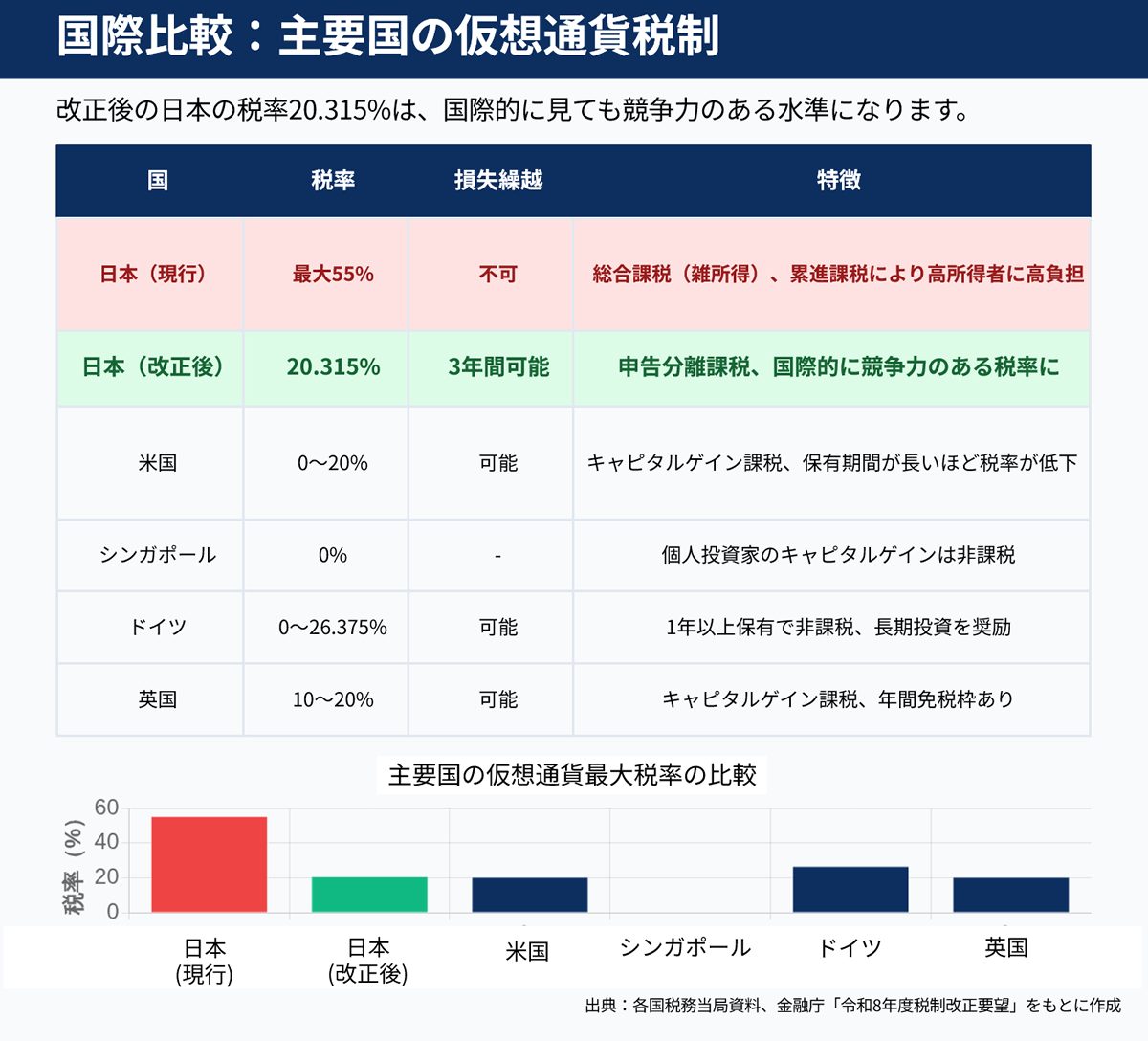

主要国の仮想通貨の税率|国際比較

日本の暗号資産税制は国際的に見て極めて厳格であり、今回の改正により主要国との競争力格差が縮小することが期待されます。

| 国・地域 | 税率 | 課税制度 |

|---|---|---|

| 日本(現行) | 最大55% | 総合課税(雑所得) |

| 日本(改正後) | 20.315% | 申告分離課税 |

| アメリカ | 0~20% | キャピタルゲイン課税 |

| ドイツ | 0~26.375% | 1年超保有で非課税 |

| シンガポール | 0% | 個人投資は非課税 |

よくある誤解

誤解1:「直ちに20%税率が適用される」

正しい理解:2026年1月からの実施を目標としていますが、法案成立と施行規則整備後に正式適用となります。

誤解2:「全ての暗号資産が対象となる」

正しい理解:国内交換業者取り扱いの105銘柄から政令で対象を限定する予定です。主要銘柄は対象となる見込みです。

誤解3:「損失繰越に制限がない」

正しい理解:株式投資と同様に、暗号資産取引内での損益通算および3年間の繰越控除に限定される見込みです。

公式情報・関連記事

公的機関の公式情報

関連記事

最新の制度動向は以下の公式サイトで確認できます:

- 金融庁(税制改正要望・金融商品取引法改正)

- 財務省(税制改正大綱・法案審議状況)

- 国税庁(具体的な取扱通達・申告手続き)

- 日本暗号資産取引業協会(業界動向・自主規制ルール)

よくある質問

Q1: 改正はいつから適用されますか?

A: 2026年1月からの実施を目標としていますが、法案成立と施行規則整備後に正式な適用開始となります。

Q2: すべての暗号資産が対象になりますか?

A: 国内交換業者が扱う105銘柄から政令で対象を選定する予定です。ビットコイン、イーサリアム等の主要銘柄は対象となる見込みです。

Q3: 現在の含み損はどうなりますか?

A: 制度移行時の具体的取扱いは政省令で定められます。2025年中に損失確定の是非を検討されることをお勧めします。

Q4: 株式投資の損失と通算できますか?

A: 現時点では、暗号資産は独立した所得区分となる見込みで、株式投資との損益通算はできない見通しです。

Q5: ステーキング報酬も対象ですか?

A: ステーキング報酬の取扱いについても政省令で明確化される予定です。現在のところ申告分離課税の対象に含まれる可能性が高いとされています。

まとめ

2026年の暗号資産税制改正は、個人投資家にとって税負担の大幅軽減をもたらす歴史的な制度変更となります。最大55%から20.315%への税率引き下げと3年間の損失繰越制度導入により、健全な投資環境の整備が期待されます。

高市首相の明確な答弁により制度改正への道筋が確実となった今、2025年中の準備が重要となります。取引記録の整備、投資戦略の見直し、含み損銘柄の処分検討等を通じて、新制度下でのメリットを最大限活用できる体制を整備しましょう。

※本記事は2025年12月13日時点の情報に基づいています。最新の制度動向は各公式サイトでご確認ください。

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。

公式サイトを確認する

公式サイトを確認する