2026年改正|仮想通貨の税率が55%→20%に!投資家への影響を解説

公開日: 2025.11.01

この記事の要点(3分で理解)

- 現行税制:仮想通貨の利益は「雑所得」扱いで、最大55%の税率

- 改正内容:2026年から「申告分離課税」導入で税率20.315%に引き下げ(予定)

- 節税効果:年収1,000万円+利益500万円の場合、約148万円の節税が可能

- 損失繰越:3年間の損失繰越控除が可能になる見込み

- 対象者:個人投資家(法人は対象外)

※ 本記事は金融庁の令和8年度税制改正要望(2025年8月29日提出)を基に作成しています

目次

1. 仮想通貨税制改正の全体像:2026年に何が変わる?

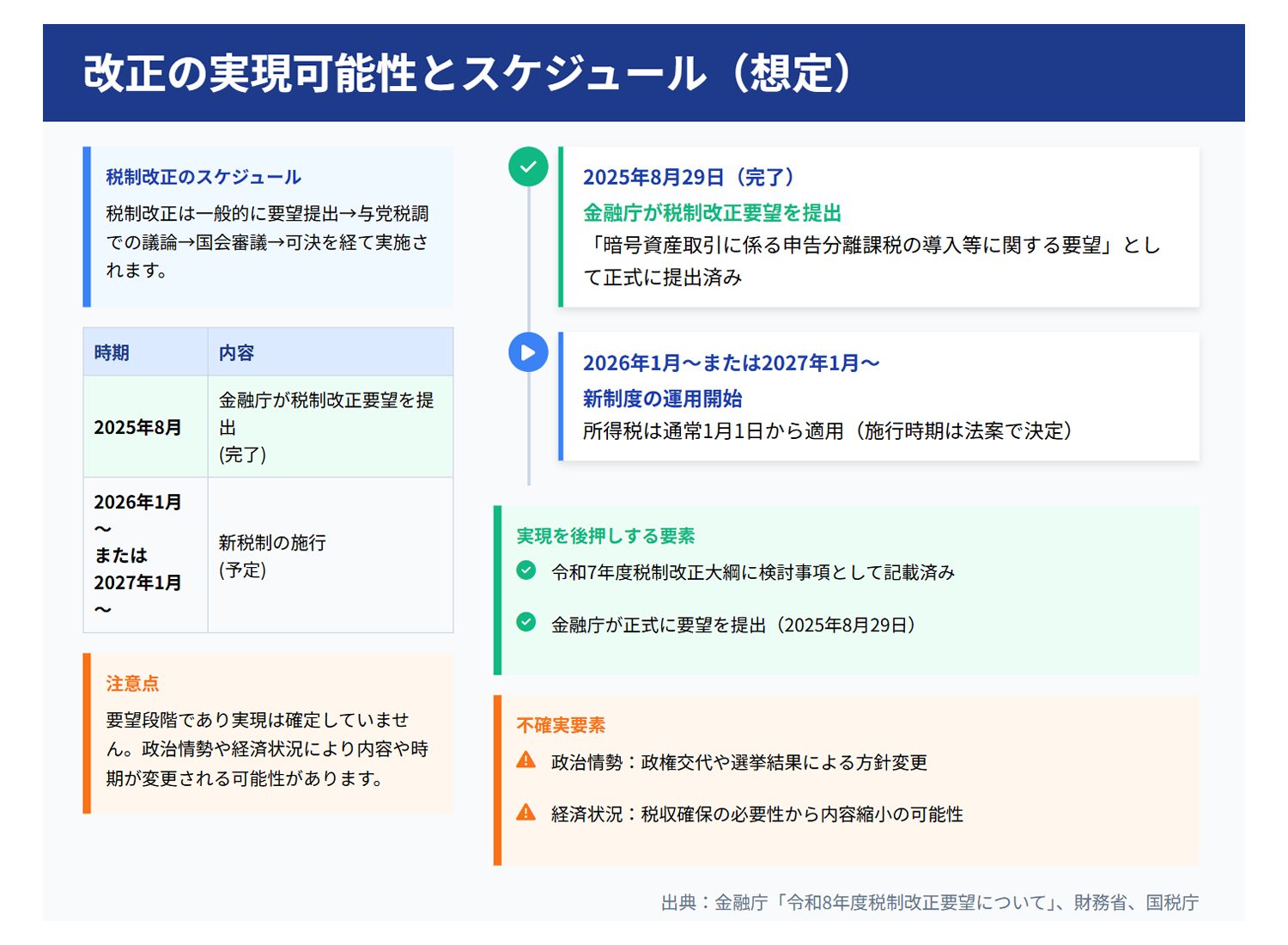

2025年8月29日、金融庁は令和8年度(2026年度)の税制改正要望を正式に提出しました。この要望が実現すれば、仮想通貨(暗号資産)の課税方式が大きく変わります。

改正前と改正後の比較表

| 項目 | 現行制度(~2025年) | 改正後(2026年~予定) |

|---|---|---|

| 課税方式 | 総合課税(雑所得) | 申告分離課税 |

| 税率 | 最大55%(所得税45%+住民税10%) | 一律20.315%(所得税15.315%+住民税5%) |

| 損失繰越 | 不可 | 3年間繰越可能 |

| 他の所得との損益通算 | 不可 | 不可(分離課税のため) |

注意点

この税制改正は2025年8月時点で「要望」段階です。実際の法案成立は2025年12月の税制改正大綱を経て、2026年の通常国会で審議されます。施行時期は2026年1月または2027年1月となる見込みです。

2. 現行の仮想通貨税制の問題点

金融庁が改正を要望する背景には、現行税制の以下の問題点があります。

現行税制の3つの大きな問題

- 極めて高い税率:最大55%の税率により、利益の半分以上が税金に

- 損失繰越不可:前年に大きな損失が出ても、翌年の利益と相殺できない

- 国際競争力の低下:海外(米国20%、シンガポール0%)と比べて日本の投資環境が不利

具体例:年収800万円の投資家Aさんのケース

【状況】

- 給与所得:800万円

- 仮想通貨の利益:300万円

【現行税制での税額】

- 総所得:1,100万円(総合課税のため合算)

- 適用税率:約33%(所得税23%+住民税10%)

- 仮想通貨利益にかかる税金:約99万円

【改正後の税額】

- 申告分離課税のため、給与所得と分離

- 適用税率:20.315%

- 仮想通貨利益にかかる税金:約61万円

→ 節税額:約38万円

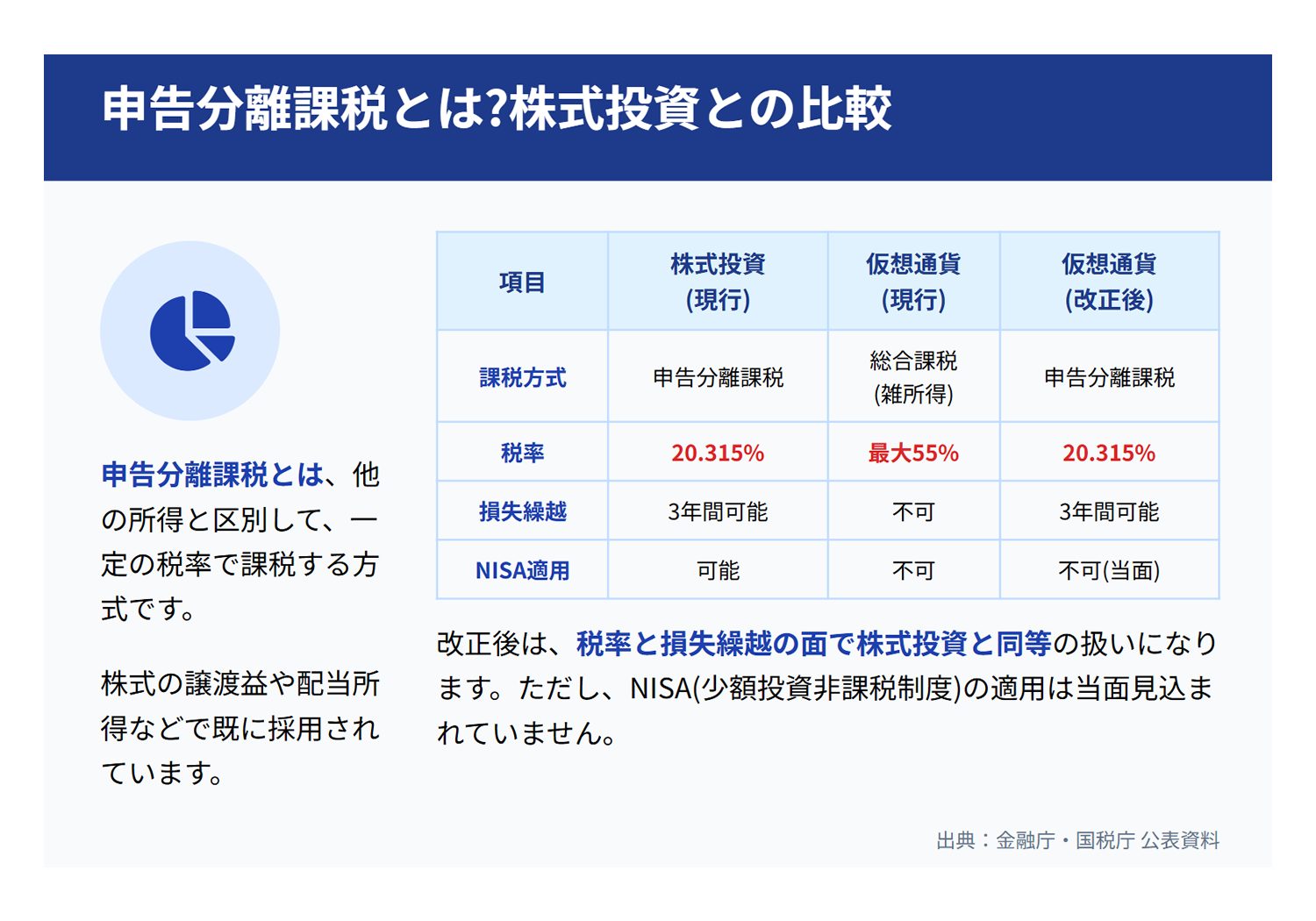

3. 申告分離課税とは?株式投資との比較

「申告分離課税」とは、他の所得と分離して、一定の税率で課税する方式です。株式の譲渡益や配当所得などで既に採用されています。

株式投資と仮想通貨投資の税制比較

| 項目 | 株式投資(現行) | 仮想通貨(現行) | 仮想通貨(改正後) |

|---|---|---|---|

| 課税方式 | 申告分離課税 | 総合課税(雑所得) | 申告分離課税 |

| 税率 | 20.315% | 最大55% | 20.315% |

| 損失繰越 | 3年間可能 | 不可 | 3年間可能 |

| NISA適用 | 可能 | 不可 | 不可(当面) |

改正後は、税率と損失繰越の面で株式投資と同等の扱いになります。ただし、NISA(少額投資非課税制度)の適用は当面見込まれていません。

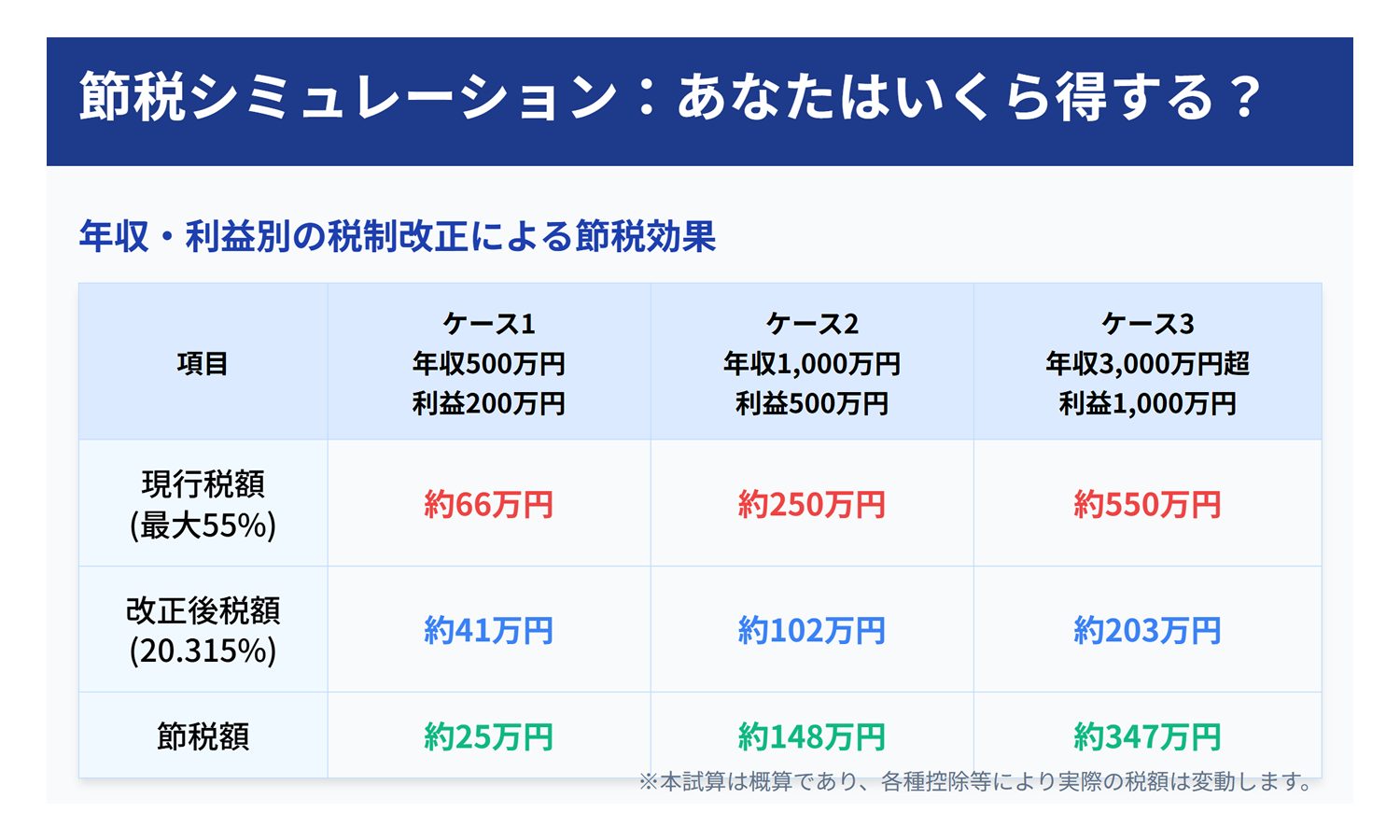

4. 節税シミュレーション:あなたはいくら得する?

年収と仮想通貨の利益額別に、改正による節税効果をシミュレーションしました。

年収・利益額別の節税額一覧

| 年収 | 仮想通貨利益 | 現行税額 | 改正後税額 | 節税額 |

|---|---|---|---|---|

| 500万円 | 200万円 | 約66万円 | 約41万円 | 約25万円 |

| 800万円 | 300万円 | 約99万円 | 約61万円 | 約38万円 |

| 1,000万円 | 500万円 | 約250万円 | 約102万円 | 約148万円 |

| 1,500万円 | 1,000万円 | 約550万円 | 約203万円 | 約347万円 |

| 3,000万円 | 1,000万円 | 約550万円 | 約203万円 | 約347万円 |

※ 上記は概算です。実際の税額は各種控除や経費により変動します。

損失繰越控除の活用例

【ケーススタディ】投資家Bさんの3年間

2026年(1年目):仮想通貨で300万円の損失

- 現行制度:損失は切り捨て、税制上のメリットなし

- 改正後:300万円の損失を翌年以降に繰越可能

2027年(2年目):仮想通貨で500万円の利益

- 現行制度:500万円全額に課税(約102万円の税金)

- 改正後:500万円 – 300万円(繰越損失)= 200万円に課税(約41万円の税金)

- → 節税額:約61万円

2028年(3年目):残りの損失は消滅(3年の期限)

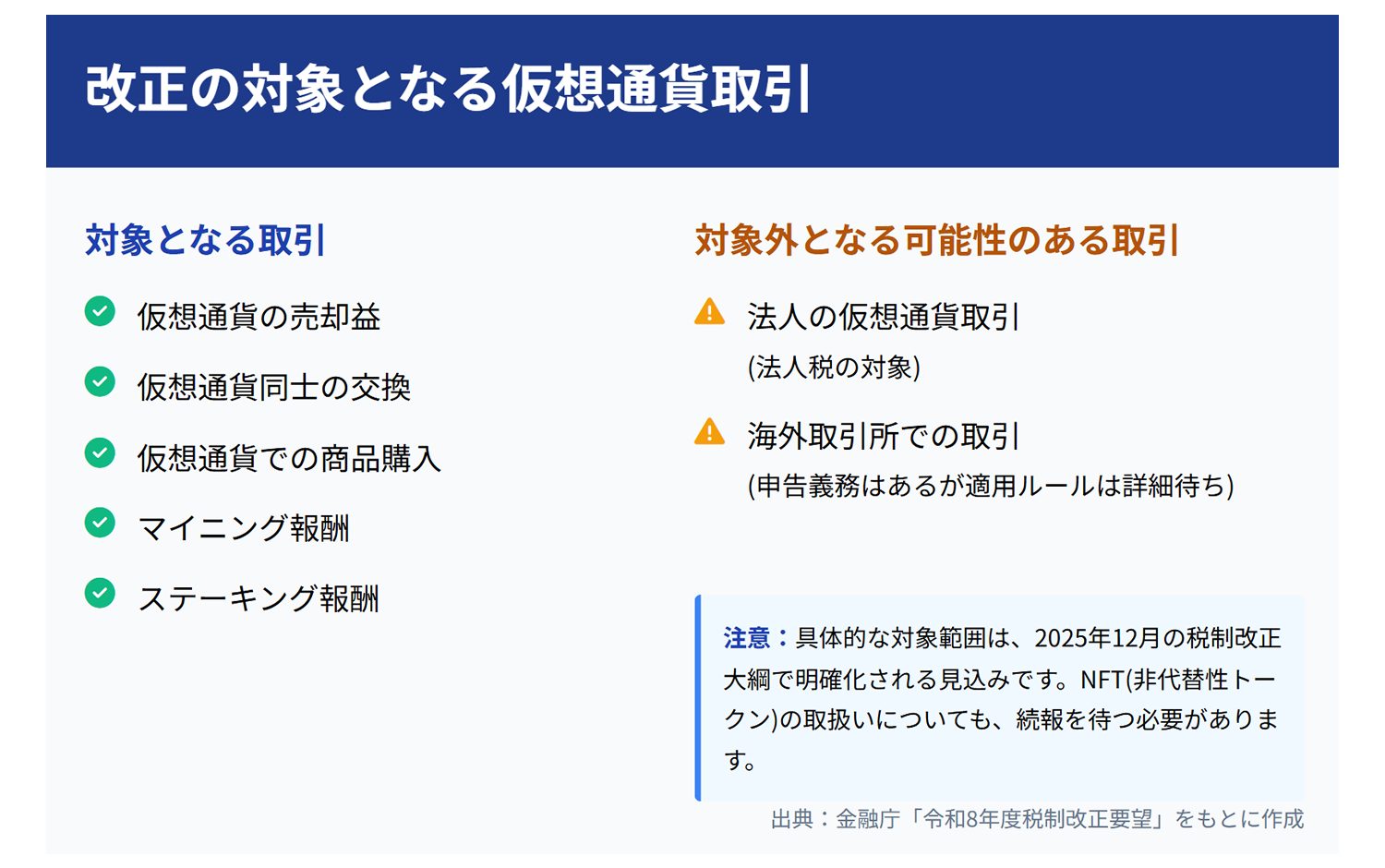

5. 改正の対象となる仮想通貨取引

今回の税制改正で申告分離課税の対象となるのは、以下の取引です。

対象となる取引

- 仮想通貨の売却益:ビットコイン、イーサリアムなどの売却で得た利益

- 仮想通貨同士の交換:ビットコインでイーサリアムを購入した際の利益

- 仮想通貨での商品購入:仮想通貨で決済した際の利益(取得価額との差額)

- マイニング報酬:マイニングで得た仮想通貨の価値

- ステーキング報酬:ステーキングで得た報酬

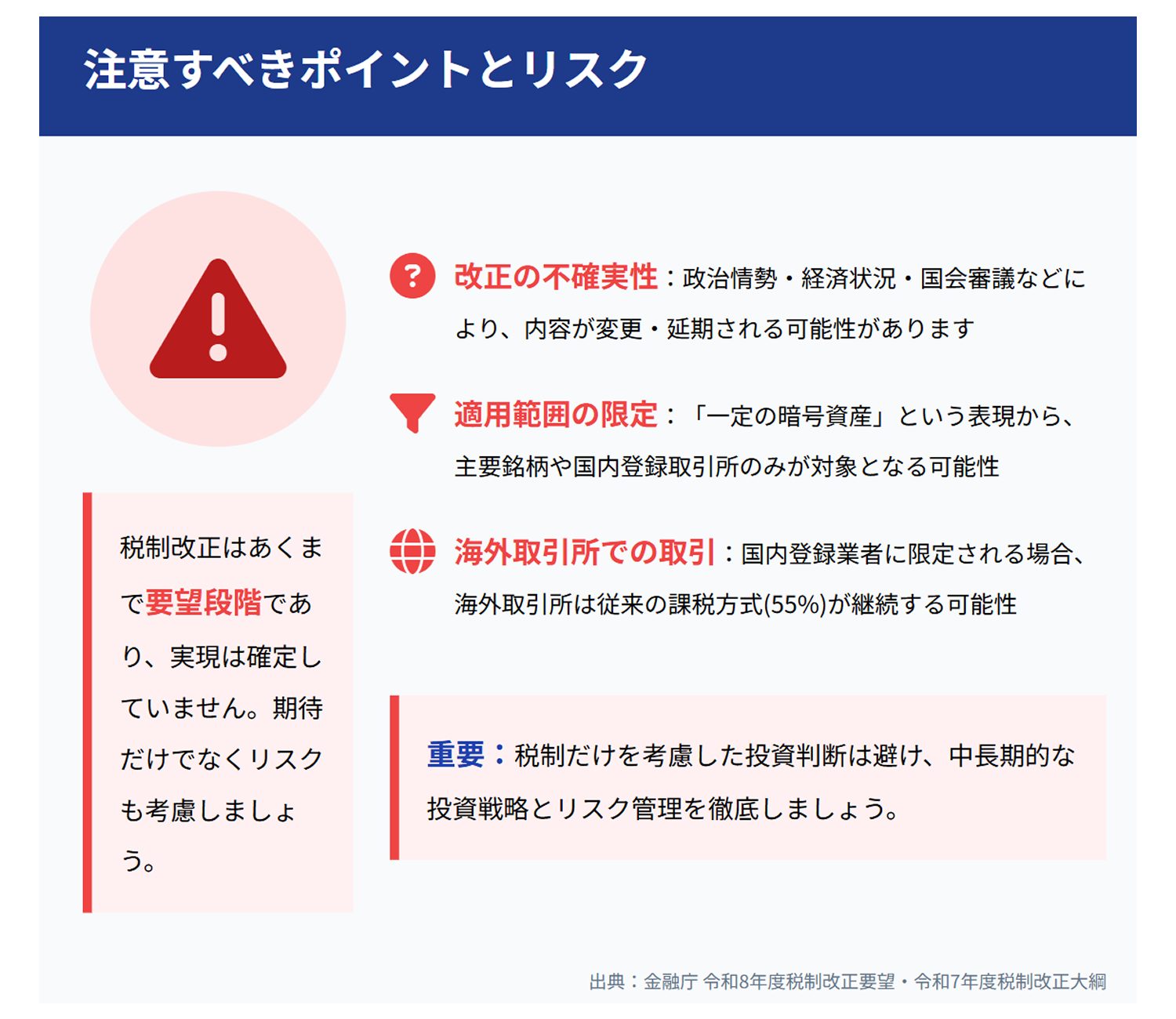

対象外となる可能性のある取引

- 法人の仮想通貨取引:法人税の対象(今回の改正は個人投資家のみ)

- 海外取引所での取引:申告義務はあるが、適用ルールは今後の詳細待ち

注意

具体的な対象範囲は、2025年12月の税制改正大綱で明確化される見込みです。海外取引所での取引や、NFT(非代替性トークン)の取扱いについては、続報を待つ必要があります。

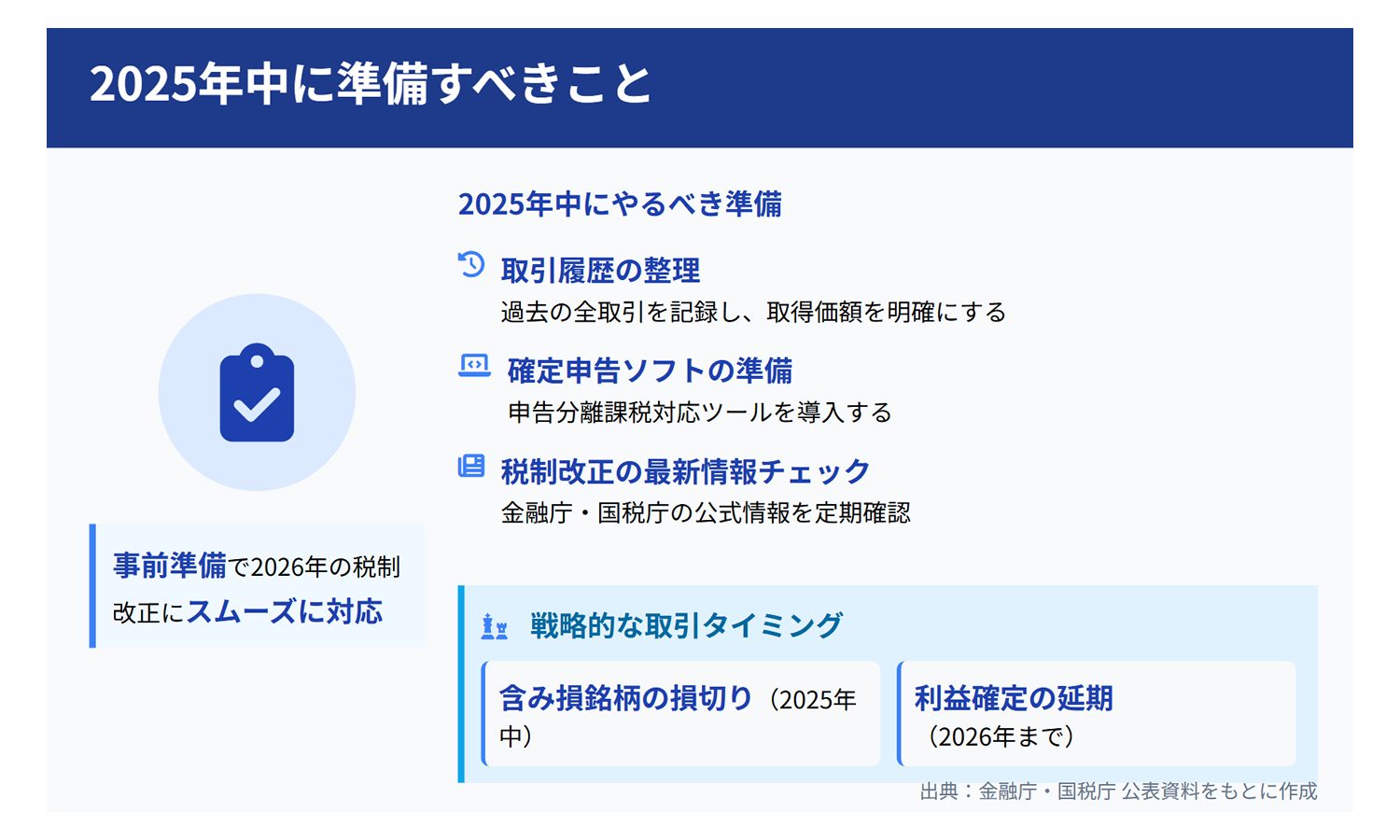

6. 2025年中に準備すべきこと

税制改正の施行前に、投資家が準備しておくべきポイントをまとめました。

2025年中にやるべき5つの準備

- 取引履歴の整理:2025年までの全取引を記録し、取得価額を明確にする

- 含み益・含み損の確認:現在の保有銘柄の損益状況を把握

- 確定申告ソフトの準備:申告分離課税に対応したソフト(Cryptact、Gtaxなど)の導入

- 税理士への相談:複雑な取引がある場合は、専門家に事前相談

- 税制改正の最新情報をチェック:金融庁、国税庁のWebサイトを定期的に確認

節税のための戦略的な取引タイミング

【戦略1】含み損銘柄の損切り

2025年中に含み損のある銘柄を売却し、損失を確定させることで、2025年の他の雑所得(仮想通貨利益)と相殺できます。2026年以降は申告分離課税となるため、雑所得との相殺ができなくなります。

【戦略2】利益確定の延期

含み益のある銘柄は、2026年まで保有を継続することで、税率20.315%の恩恵を受けられます。ただし、価格変動リスクも考慮する必要があります。

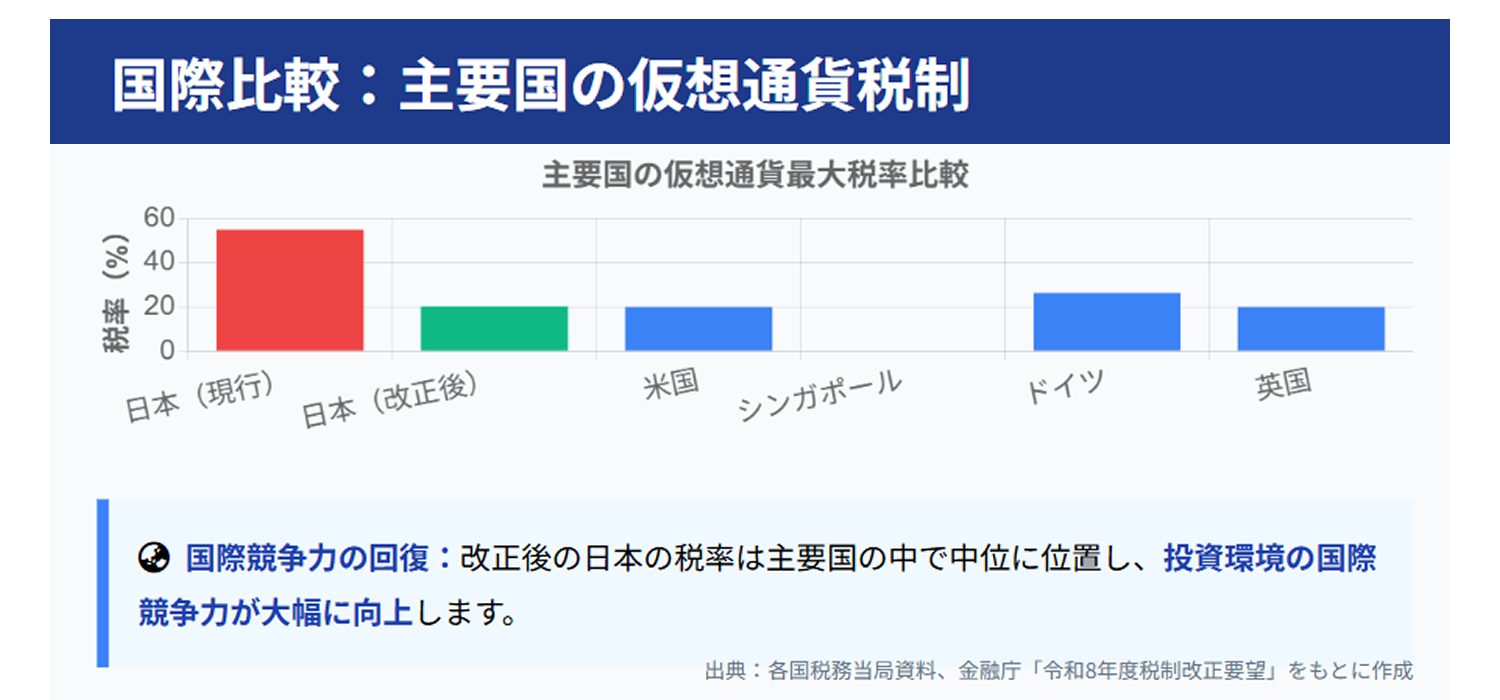

7. 国際比較:日本の仮想通貨税制はどう変わる?

改正後の日本の税制を、主要国と比較してみましょう。

主要国の仮想通貨税制比較

| 国 | 税率 | 損失繰越 | 特徴 |

|---|---|---|---|

| 日本(現行) | 最大55% | 不可 | 総合課税(雑所得) |

| 日本(改正後) | 20.315% | 3年間可能 | 申告分離課税 |

| 米国 | 0~20% | 可能 | キャピタルゲイン課税(保有期間により変動) |

| シンガポール | 0% | – | 個人のキャピタルゲインは非課税 |

| ドイツ | 0~26.375% | 可能 | 1年以上保有で非課税 |

| 英国 | 10~20% | 可能 | キャピタルゲイン課税 |

改正後の日本の税率20.315%は、国際的に見ても競争力のある水準になります。特に米国やドイツと比較しても遜色なく、シンガポールを除けば主要国の中で中位に位置します。

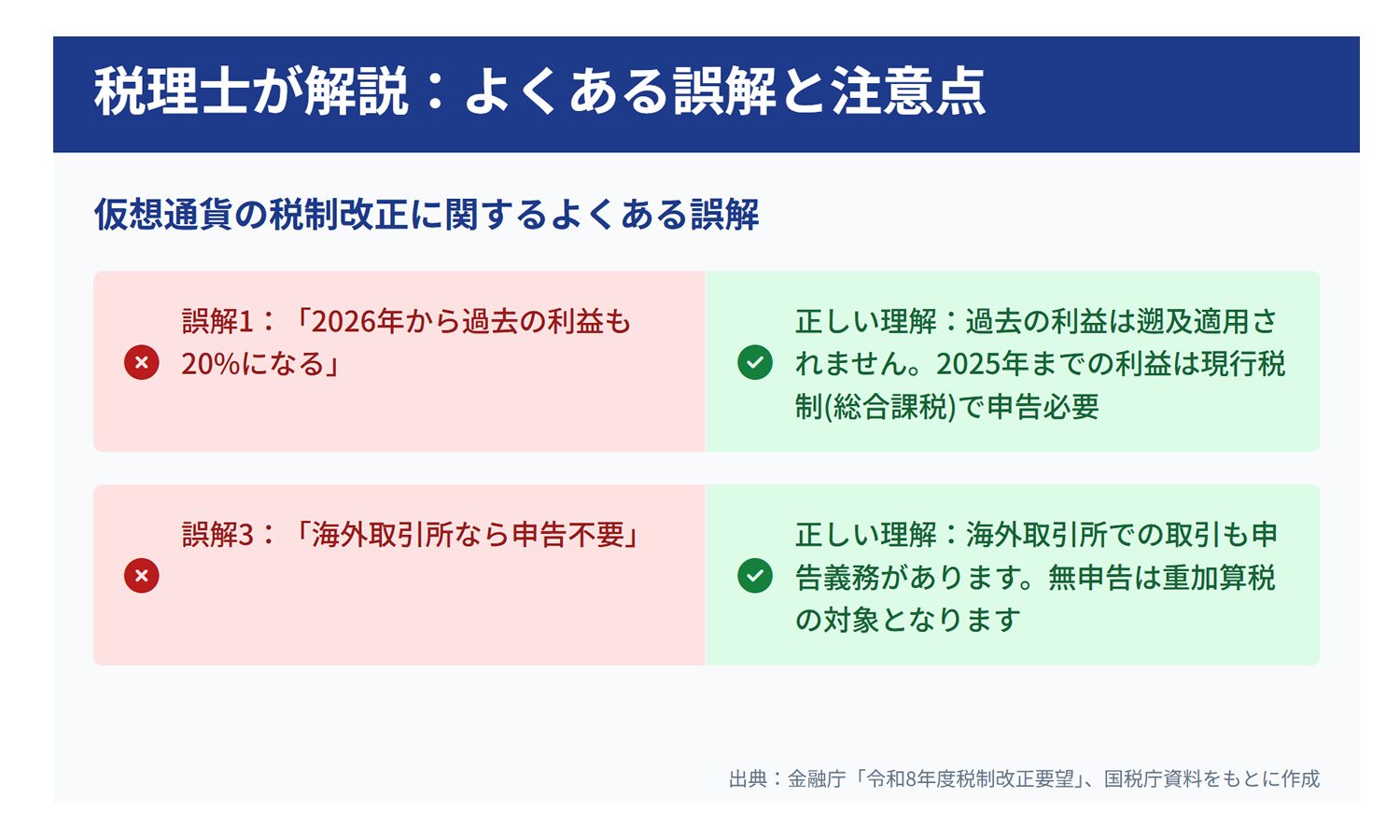

8. 税理士が解説:よくある誤解と注意点

仮想通貨の税制改正について、よくある誤解を解説します。

誤解1:「2026年から過去の利益も20%になる」

→ 正しい理解:過去の利益は遡及適用されません。2025年までの利益は現行税制(総合課税)で申告する必要があります。

誤解2:「法人も税率20%になる」

→ 正しい理解:今回の改正は個人投資家のみが対象です。法人の仮想通貨取引は引き続き法人税の対象となります。

誤解3:「海外取引所なら申告不要」

→ 正しい理解:海外取引所での取引も申告義務があります。国税庁は海外取引所の情報も把握しており、無申告は重加算税の対象となります。

誤解4:「NFTも申告分離課税になる」

→ 正しい理解:NFTの取扱いは未確定です。コレクション目的のNFTは「生活用動産」として非課税になる可能性もありますが、投資目的の場合は課税対象となる見込みです。詳細は今後の税制改正大綱で明確化されます。

9. 今後のスケジュールと最新情報の入手方法

税制改正の今後のスケジュールと、最新情報を入手する方法をまとめました。

税制改正のスケジュール

| 時期 | 内容 | 確認方法 |

|---|---|---|

| 2025年8月 | 金融庁が税制改正要望を提出(完了) | 金融庁Webサイト |

| 2025年12月 | 税制改正大綱の公表(詳細決定) | 財務省Webサイト |

| 2026年1~3月 | 通常国会で税制改正法案を審議・可決 | 衆議院Webサイト |

| 2026年1月または2027年1月 | 新税制の施行(予定) | 国税庁Webサイト |

情報収集に役立つ公式サイト

- 金融庁:https://www.fsa.go.jp/(税制改正要望の詳細)

- 国税庁:https://www.nta.go.jp/(確定申告・税制の最新情報)

- 財務省:https://www.mof.go.jp/(税制改正大綱の公表)

- 日本暗号資産取引業協会(JVCEA):https://jvcea.or.jp/(業界の最新動向)

10. まとめ:2026年税制改正で投資家が得られるメリット

最後に、今回の税制改正によって投資家が得られる主なメリットをまとめます。

5つの大きなメリット

- 税率の大幅引き下げ:最大55% → 20.315%(最大34.685ポイント削減)

- 損失繰越控除の導入:3年間の損失繰越が可能に

- 税負担の予測可能性向上:一律税率により、利益額に応じた税額が計算しやすい

- 国際競争力の向上:海外投資家の日本市場参入を促進

- 長期投資のインセンティブ:株式投資と同様の税制により、長期保有が促進される

税理士からのアドバイス

今回の税制改正は、仮想通貨投資家にとって歴史的に大きな転換点となります。ただし、施行時期や詳細な適用ルールは今後の国会審議次第です。

2025年12月の税制改正大綱の公表を注視し、最新情報を確認しながら投資戦略を立てることが重要です。

複雑な取引や大きな利益がある場合は、税理士などの専門家に相談することをお勧めします。

よくある質問(FAQ)

Q1. 税制改正はいつから適用されますか?

2026年1月または2027年1月からの施行が見込まれています。具体的な時期は、2025年12月の税制改正大綱と2026年の通常国会での法案可決後に確定します。

Q2. 過去の利益も20%の税率になりますか?

いいえ、過去の利益には遡及適用されません。2025年までの利益は現行税制(総合課税・最大55%)で申告する必要があります。

Q3. 損失繰越控除とは何ですか?

ある年に出た損失を、翌年以降3年間の利益と相殺できる制度です。例えば、2026年に300万円の損失が出た場合、2027年・2028年・2029年の利益から最大300万円まで控除できます。

Q4. 海外取引所での取引も対象になりますか?

はい、海外取引所での取引も申告義務があります。ただし、具体的な適用ルールは今後の税制改正大綱で明確化される見込みです。

Q5. 法人も税率20%になりますか?

いいえ、今回の改正は個人投資家のみが対象です。法人の仮想通貨取引は引き続き法人税の対象となります。

Q6. NFTも申告分離課税になりますか?

NFTの取扱いは未確定です。コレクション目的のNFTは「生活用動産」として非課税になる可能性もありますが、投資目的の場合は課税対象となる見込みです。

Q7. 2025年中にやるべきことは?

取引履歴の整理、含み益・含み損の確認、確定申告ソフトの準備、税理士への相談、税制改正の最新情報のチェックなどが重要です。

Q8. 株式投資と同じ扱いになりますか?

税率と損失繰越の面では株式投資と同等になりますが、NISA(少額投資非課税制度)の適用は当面見込まれていません。

Q9. 年収が低い場合でも申告分離課税の方が得ですか?

はい、ほとんどのケースで申告分離課税の方が有利です。ただし、年収が極めて低く、現行の雑所得での税率が20%未満の場合は、個別にシミュレーションが必要です。

Q10. 税制改正が実現しない可能性はありますか?

可能性はゼロではありませんが、金融庁が正式に要望を提出しており、国際競争力の観点からも実現の可能性は高いと考えられます。ただし、詳細な内容は国会審議で変更される可能性があります。

仮想通貨だけじゃない!2026年は「確定拠出年金」も大改正

仮想通貨の節税対策と合わせて、老後資金準備も万全にしませんか?2026年4月から企業型DCのマッチング拠出上限が撤廃され、最大年間54万円の拠出が可能に。

もし「会社に企業型DCがあるか知らない」「iDeCoとマッチング拠出の違いがわからない」と感じているなら、年間12万円以上の節税も可能な確定拠出年金制度改正の全貌をチェックしてください。

確定拠出年金2026年改正を詳しく見る

確定拠出年金2026年改正を詳しく見る

3年連続:おすすめ事務所 実績部門『全国1位』

私たち 寺田税理士・社会保険労務士事務所(社労士法人フォーグッド)は、2023年、2024年に続き、2025年も「実績部門 全国1位」に選出されました。

この結果に甘んじることなく、税務と労務のワンストップ支援で、日本中のお客様に貢献できるよう努めてまいります。