「通勤手当は非課税なのに、なぜ社会保険料はかかるの?」年収の壁時代に知っておきたい、社会保険料の本当のメリット

公開日: 2025.12.30

最終更新日: 2025.12.30

「通勤手当は所得税が非課税なのに、なぜ社会保険料はかかるの?」

最低賃金の引き上げや物価高騰を背景に、パート・アルバイトの方を中心に「年収の壁」への関心が高まっています。特に2025年11月には通勤手当の非課税限度額が11年ぶりに改正され、2026年4月には駐車場代の非課税化や130万円の壁の判定方法変更も予定されており、通勤手当と税金・社会保険料の関係を正しく理解することがこれまで以上に重要になっています。

本記事では、通勤手当が所得税では非課税なのに社会保険料の対象となる理由を、税制と社会保険制度の違いから丁寧に解説します。さらに、障害年金・遺族年金・傷病手当金・出産手当金など「老齢年金以外の給付」の価値を具体的な金額とともに紹介し、在宅勤務時代の交通費の扱いや年収の壁対策まで、2025年最新情報をもとに実務的な視点でお伝えします。

1. 通勤手当の非課税限度額とは?【2025年最新改正】

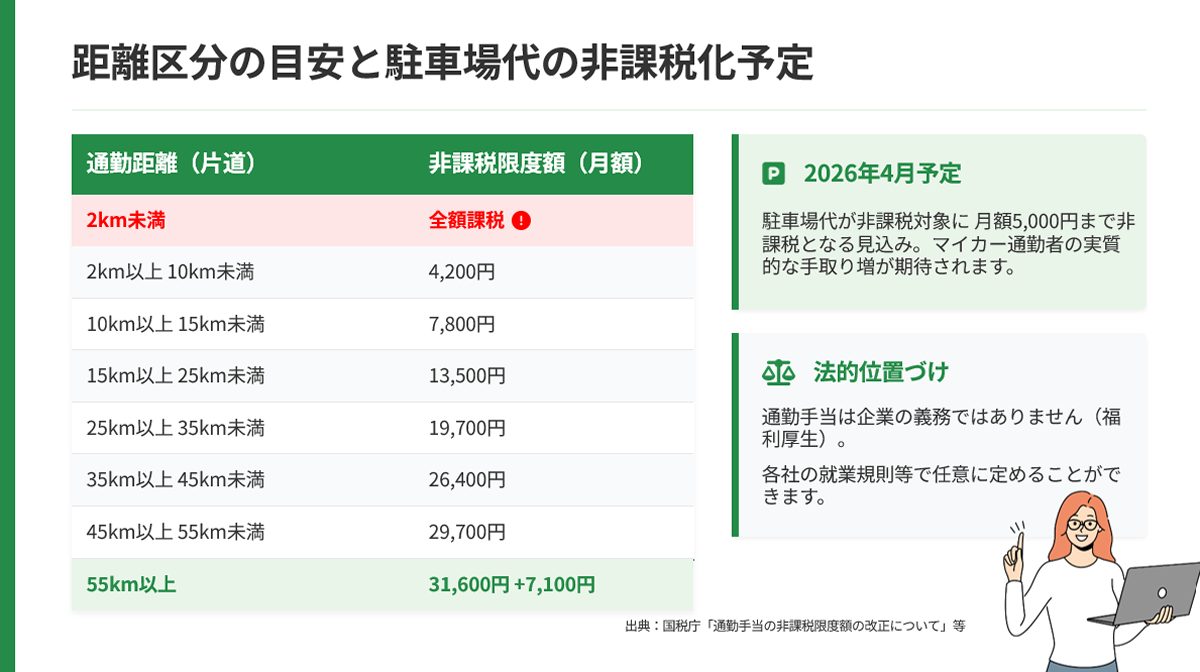

1-1. 所得税における通勤手当の非課税限度額(2025年11月改正)

所得税法では、通勤手当は一定の限度額まで非課税とされています。これは通勤費が「実費補償」的な性格を持つためです。2025年11月20日から施行された改正により、11年ぶりに非課税限度額が引き上げられました。

| 通勤方法 | 非課税限度額(月額) | 備考 |

|---|---|---|

| 公共交通機関 | 150,000円 | 定期券代の実費相当額(新幹線・特急も含む) |

| マイカー・自転車 (片道2km未満) |

全額課税 | 2025年11月改正で新設 |

| マイカー・自転車 (片道2km以上10km未満) |

4,200円 | 改正前は全額課税 |

| マイカー・自転車 (片道10km以上15km未満) |

7,800円 | 改正前は4,200円 |

| マイカー・自転車 (片道15km以上25km未満) |

13,500円 | 改正前は7,100円 |

| マイカー・自転車 (片道25km以上35km未満) |

19,700円 | 改正前は12,900円 |

| マイカー・自転車 (片道35km以上45km未満) |

26,400円 | 改正前は18,700円 |

| マイカー・自転車 (片道45km以上55km未満) |

29,700円 | 改正前は24,400円 |

| マイカー・自転車 (片道55km以上) |

31,600円 | 改正前は24,500円(最大7,100円増額) |

改正のポイント:

- 施行日:2025年11月20日

- 遡及適用:2025年4月1日以降に支払われた通勤手当に適用

- 最大増額幅:7,100円(片道55km以上の場合)

- 片道2km未満の新設:従来は全額非課税だったが、改正後は全額課税対象に

1-2. 2026年4月予定:駐車場代の非課税化

さらに、2026年4月からは駐車場代の月額5,000円までが非課税対象となる見込みです。これにより、マイカー通勤者の実質的な手取り増が期待されています。

出典:日本経済新聞「車通勤の駐車場代、月5千円まで非課税に 政府・与党調整」

1-3. 通勤手当の法的位置づけ

労働基準法では、通勤手当の支給は企業の義務ではありません。通勤手当は福利厚生の一環として、各企業が任意で支給するものです。そのため、支給の有無、金額、計算方法は企業ごとに異なります。

2. なぜ通勤手当は所得税では非課税なのに、社会保険料はかかるのか?

2-1.「通勤手当」に対する所得税制と社会保険の根本的な考え方の違い

この疑問の答えは、税制と社会保険制度が「報酬」をどう定義しているかにあります。

| 項目 | 所得税(税制) | 社会保険料 |

|---|---|---|

| 基本的な考え方 | 実費補償は課税対象外 | 労働の対価として支給されるものはすべて報酬 |

| 通勤手当の扱い | 限度額まで非課税 | 全額が標準報酬月額に算入 |

| 法的根拠 | 所得税法第9条第1項第5号 | 健康保険法第3条第5項、厚生年金保険法第3条第1項第3号 |

| 目的 | 所得の再分配、公平な課税 | 将来の年金・医療給付のための財源確保 |

つまり:

- 所得税:「実費補償だから課税しない」という考え方

- 社会保険料:「会社が支払う報酬の一部だから、将来の給付の計算基礎に含める」という考え方

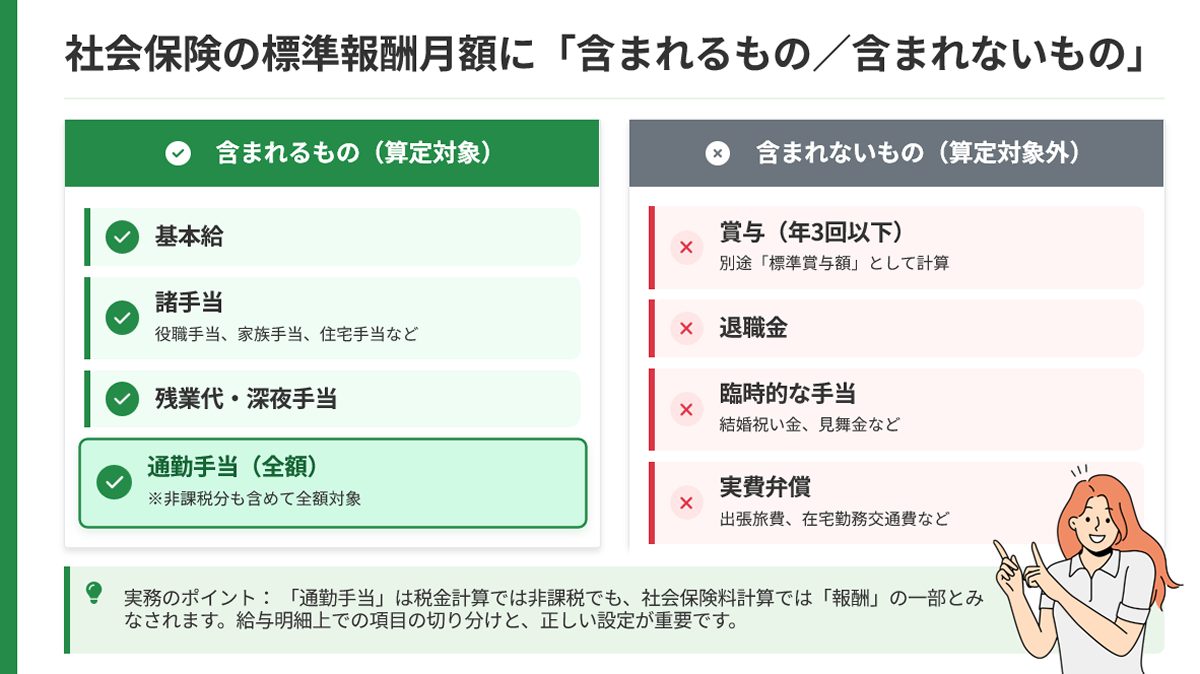

2-2. 標準報酬月額とは?通勤手当はどう扱われるか

社会保険料は、標準報酬月額を基準に計算されます。標準報酬月額とは、毎月の給与(基本給・諸手当・残業代など)を一定の等級に当てはめたものです。

| 標準報酬月額に含まれるもの(対象) | 標準報酬月額に含まれないもの(対象外) |

|---|---|

|

|

2-3. 具体例:通勤手当が標準報酬月額に与える影響

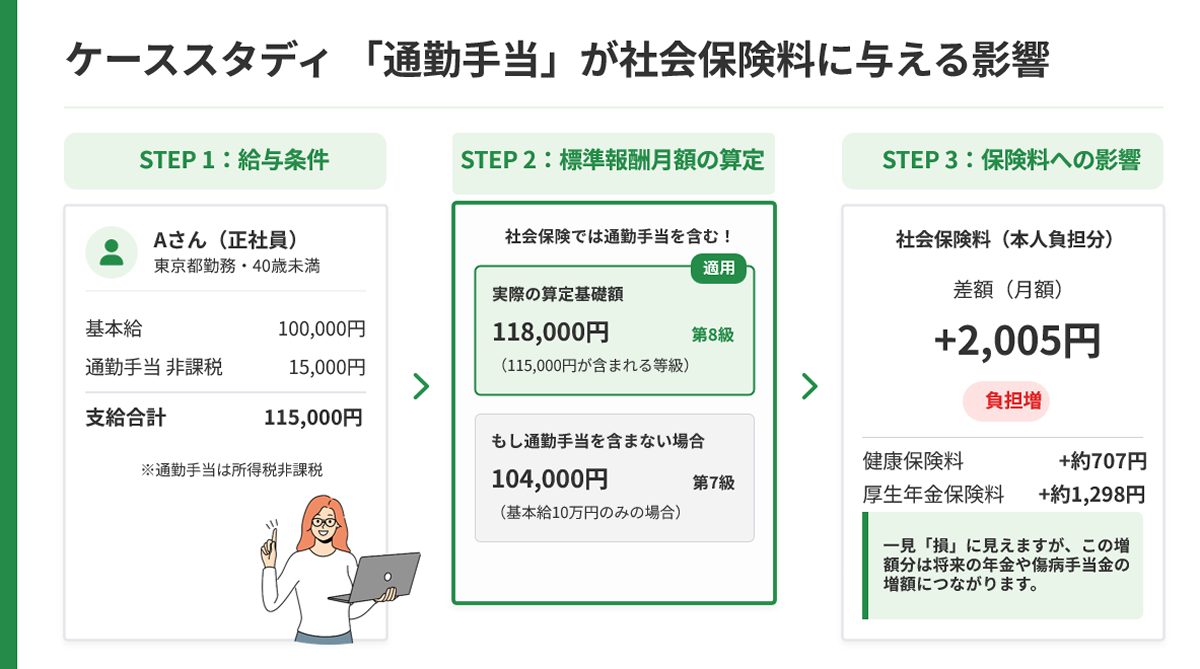

【ケーススタディ】

Aさんの給与条件:

- 基本給:100,000円/月

- 通勤手当:15,000円/月(公共交通機関、所得税は非課税)

- 合計:115,000円/月

標準報酬月額の算定:

- 通勤手当を含めた115,000円が算定基礎

- 標準報酬月額:118,000円(等級:第8級)

社会保険料の計算(令和7年度、協会けんぽ東京都の場合):

- 健康保険料(介護保険第2号被保険者に該当しない場合):118,000円 × 9.98% = 11,776円

- 厚生年金保険料:118,000円 × 18.3% = 21,594円

- 合計:33,370円(労使折半のため、本人負担は16,685円)

もし通勤手当がなかった場合:

- 標準報酬月額:104,000円(等級:第7級)

- 社会保険料合計:29,359円(本人負担14,680円)

- 差額:月額約2,005円の社会保険料増

一見すると「損」に見えますが、この増額には重要な意味があります(次章で詳述)。

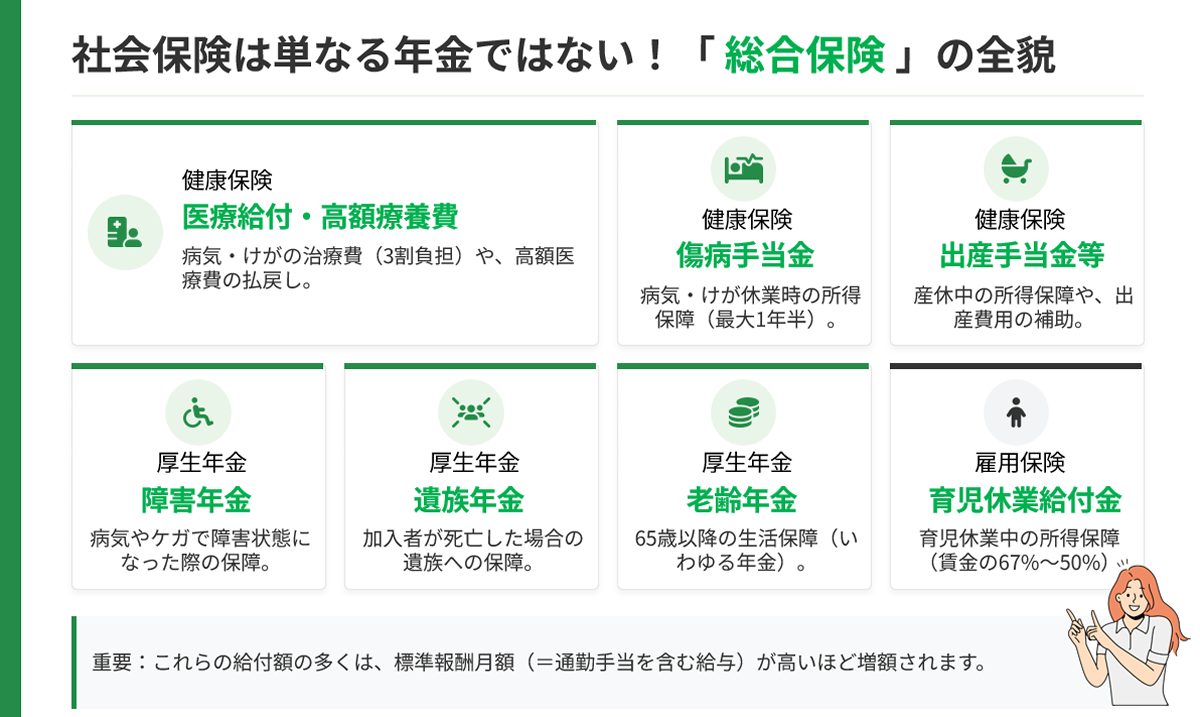

3. 社会保険料が増えることの「隠れたメリット」とは?

3-1. 社会保険は単なる年金ではない!「総合保険」である

多くの人は「社会保険料 = 将来の年金のための積立」と考えがちですが、実際には健康保険と厚生年金保険は「総合保険」です。以下のような幅広い給付が受けられます。

| 給付の種類 | 制度 | 主な給付内容 |

|---|---|---|

| 医療給付 | 健康保険 | 病気・けがの治療費(自己負担3割)、高額療養費制度 |

| 傷病手当金 | 健康保険 | 病気・けがで働けない期間の所得保障(最大1年6ヶ月) |

| 出産手当金 | 健康保険 | 出産前後の所得保障(最大98日間) |

| 出産育児一時金 | 健康保険 | 出産費用の補助(令和5年4月以降:50万円) |

| 老齢年金 | 厚生年金 | 65歳以降の生活保障 |

| 障害年金 | 厚生年金 | 障害状態になった場合の所得保障(1級・2級・3級) |

| 遺族年金 | 厚生年金 | 加入者が死亡した場合の遺族への所得保障 |

| 育児休業給付金 | 雇用保険 | 育児休業中の所得保障(最初180日は67%、以降50%) |

これらの給付は、標準報酬月額が高いほど受け取れる金額が増える仕組みになっています。

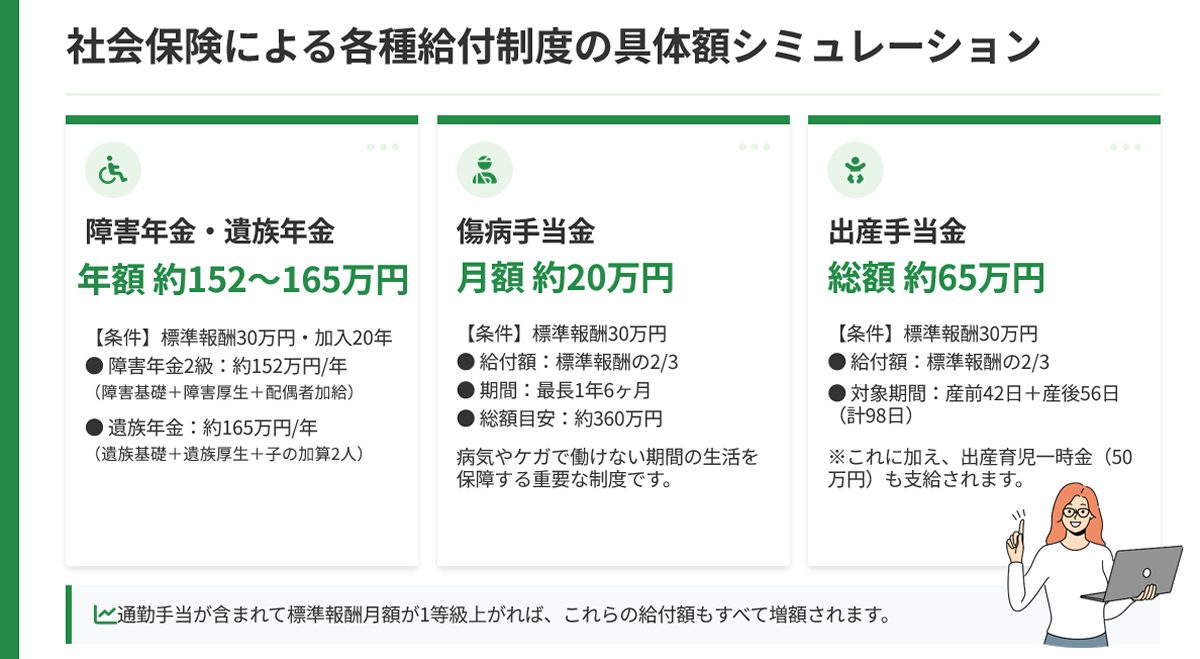

3-2. 障害年金の具体的な金額(令和7年度)

障害年金は、病気やケガで働けなくなった場合に支給される年金です。多くの人が「老齢年金」しか意識していませんが、障害年金は現役世代でも受給できる重要な保障です。

【障害基礎年金(国民年金)】

| 等級 | 年額 | 月額 |

|---|---|---|

| 1級 | 1,039,625円 | 約86,635円 |

| 2級 | 831,700円 | 約69,308円 |

【障害厚生年金(厚生年金)】

障害厚生年金は、報酬比例部分 + 配偶者加給年金で計算されます。

| 等級 | 計算式 | 配偶者加給年金 |

|---|---|---|

| 1級 | 報酬比例部分 × 1.25 | 239,300円 |

| 2級 | 報酬比例部分 | 239,300円 |

| 3級 | 報酬比例部分 | なし(最低保障額623,800円) |

【具体例】標準報酬月額30万円、加入期間20年の場合

- 報酬比例部分:約45万円/年

- 障害厚生年金2級:約45万円 + 配偶者加給年金239,300円 = 約69万円/年

- 障害基礎年金2級:831,700円/年

- 合計:約152万円/年(月額約12.7万円)

通勤手当で標準報酬月額が1等級上がれば、この給付額も増加します。

出典:日本年金機構「障害厚生年金の受給要件・請求時期・年金額」

3-3. 遺族年金の具体的な金額(令和7年度)

遺族年金は、厚生年金加入者が亡くなった場合に、その遺族(配偶者・子ども)に支給される年金です。

【遺族基礎年金】

- 基本額:831,700円/年

- 子の加算:1・2人目 各239,300円、3人目以降 各79,800円

例:配偶者 + 子ども2人の場合

- 831,700円 + 239,300円 × 2 = 1,310,300円/年(月額約109,192円)

【遺族厚生年金】

- 報酬比例部分の4分の3

例:標準報酬月額30万円、加入期間20年の場合

- 報酬比例部分:約45万円/年

- 遺族厚生年金:45万円 × 3/4 = 約33.8万円/年

- 遺族基礎年金と合わせて:約131万円 + 33.8万円 = 約165万円/年(月額約13.7万円)

3-4. 傷病手当金の具体的な金額

傷病手当金は、病気やけがで働けない期間、最大1年6ヶ月間支給される手当です。

計算式:

- 支給開始日以前の12ヶ月の標準報酬月額の平均 ÷ 30日 × 2/3

例:標準報酬月額30万円の場合

- 日額:300,000円 ÷ 30日 × 2/3 = おおむね6,520円〜6,667円

- 月額:約19.6万円〜20万円

- 1年6ヶ月の総額:約353万円〜360万円

通勤手当で標準報酬月額が上がれば、傷病手当金の日額も増えます。

3-5. 出産手当金の具体的な金額

出産手当金は、出産のために会社を休んだ期間、最大98日間支給される手当です。

計算式:

- 支給開始日以前の12ヶ月の標準報酬月額の平均 ÷ 30日 × 2/3

例:標準報酬月額30万円の場合

- 日額:300,000円 ÷ 30日 × 2/3 = おおむね6,520円〜6,667円

- 98日間の総額:おおむね64万円〜65万円

3-6. 育児休業給付金の具体的な金額

育児休業給付金は、育児休業中に雇用保険から支給される給付金です。

給付率:

- 休業開始〜180日:67%

- 181日以降:50%

例:休業開始時賃金日額10,000円、28日間取得の場合

- 10,000円 × 28日 × 67% = 187,600円

3-7. 民間保険との比較

これらの社会保険の給付を民間保険で同等の保障を得ようとすると、月額数万円の保険料が必要になります。

| 保障内容 | 社会保険 | 民間保険(概算) |

|---|---|---|

| 医療保険(自己負担3割) | 健康保険に含まれる | 月額3,000円〜5,000円 |

| 所得補償保険(傷病手当金相当) | 健康保険に含まれる | 月額5,000円〜10,000円 |

| 障害保険 | 厚生年金に含まれる | 月額3,000円〜8,000円 |

| 遺族保険 | 厚生年金に含まれる | 月額5,000円〜15,000円 |

| 合計 | 社会保険料に含まれる | 月額16,000円〜38,000円 |

社会保険料は会社が半分負担してくれるため、実質的な本人負担はさらに少なくなります。

4. 年収の壁と社会保険料の関係【2025-2026年最新情報】

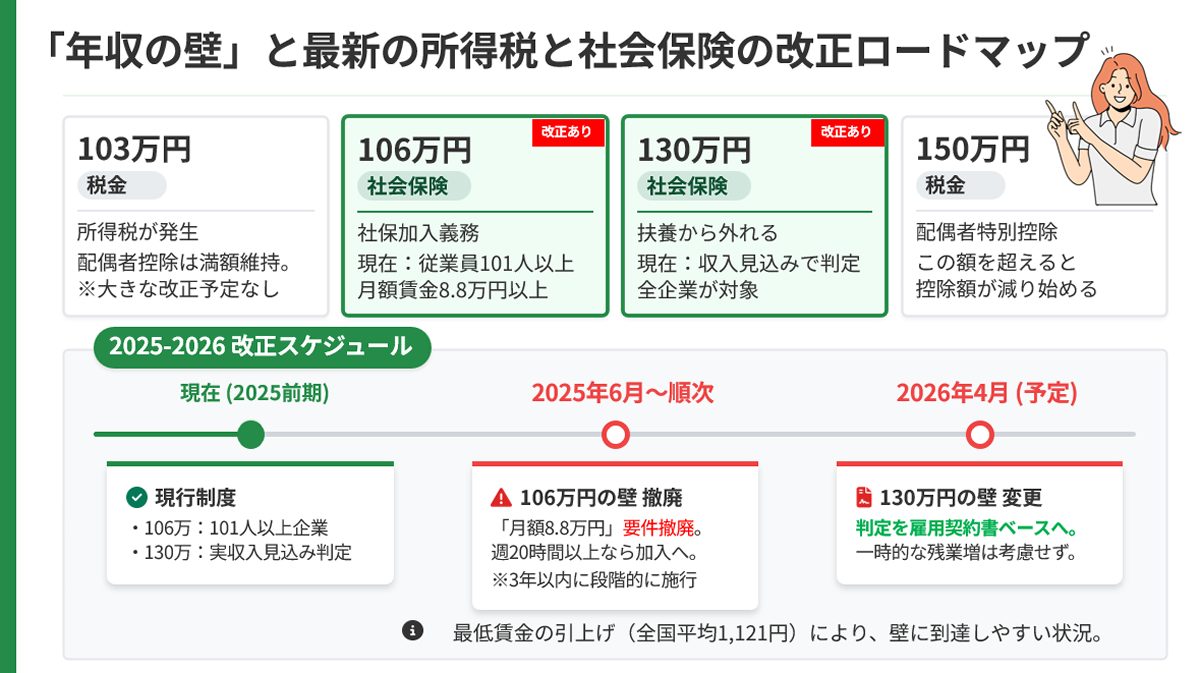

4-1. 年収の壁とは?

「年収の壁」とは、パート・アルバイトで働く方が、年収が一定額を超えると税金や社会保険料の負担が発生し、手取りが減る現象を指します。

| 年収の壁 | 何が変わるか | 影響 |

|---|---|---|

| 103万円の壁 | 所得税が発生 | 配偶者控除も満額受けられなくなる |

| 106万円の壁 | 社会保険加入義務(従業員101人以上の企業) | 2025年6月から3年以内に賃金要件(月額8.8万円)撤廃予定 |

| 130万円の壁 | 社会保険加入義務(扶養から外れる) | 2026年4月から雇用契約書ベースの判定に変更予定 |

| 150万円の壁 | 配偶者特別控除が減り始める | 段階的に控除額が減少 |

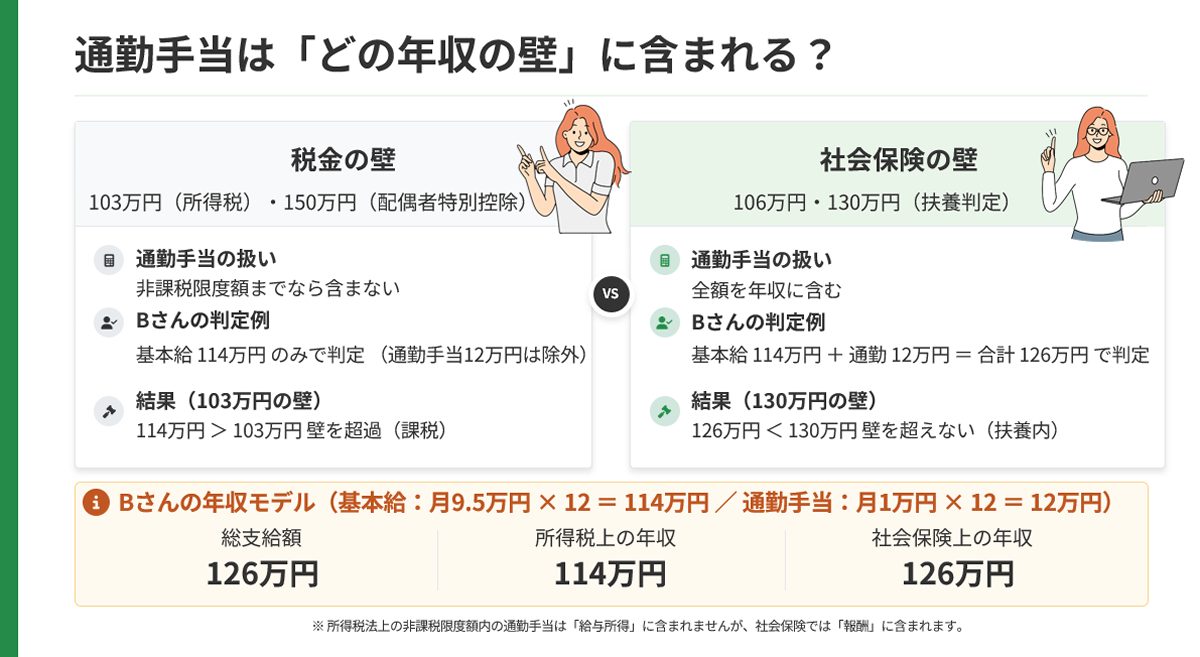

4-2. 通勤手当と年収の壁の関係|通勤手当は「どの年収の壁」に含まれる?

重要:通勤手当の扱いは所得税と社会保険の「年収の壁」によって異なります

| 年収の壁 | 通勤手当の扱い |

|---|---|

| 103万円(所得税) | 含まない(非課税限度額まで) |

| 106万円・130万円(社会保険) | 含む(全額が年収に算入) |

| 150万円(配偶者特別控除) | 含まない(非課税限度額まで) |

具体例:

Bさんの年収:

- 基本給:月額95,000円 × 12ヶ月 = 1,140,000円

- 通勤手当:月額10,000円 × 12ヶ月 = 120,000円(非課税範囲内)

- 合計:1,260,000円

各壁での判定:

- 103万円の壁:通勤手当を除いた1,140,000円で判定 → 超えている(所得税が発生)

- 130万円の壁:通勤手当を含めた1,260,000円で判定 → 超えている(扶養から外れる)

4-3. 2025-2026年の改正予定

【106万円の壁】2025年6月から段階的に撤廃

現行の要件:

- 週の所定労働時間が20時間以上

- 賃金月額8.8万円以上

- 雇用期間1年以上見込み

- 従業員101人以上の企業

改正後(2025年6月から3年以内):

- 賃金要件(月額8.8万円)を撤廃

- 週20時間以上勤務すれば、賃金額に関わらず社会保険加入

【130万円の壁】2026年4月から判定方法変更

現行の判定:

- 実際の収入見込みで判定(過去の実績 + 将来の見込み)

改正後(2026年4月予定):

- 雇用契約書ベースの判定

- 契約上の所定労働時間・賃金で判定(一時的な残業等は考慮しない)

4-4. 最低賃金の引き上げと年収の壁

2025年度の最低賃金は、全国加重平均で1,121円(前年度比+66円、過去最大の引き上げ幅)となりました。

最低賃金引き上げの影響:

例:週20時間勤務のパート労働者

- 時給1,121円 × 20時間 × 4.33週 = 月額約97,077円

- 年収:約1,165,000円 → 130万円の壁に近づく

最低賃金の上昇により、働き方を変えなくても年収の壁に到達してしまうケースが増えています。

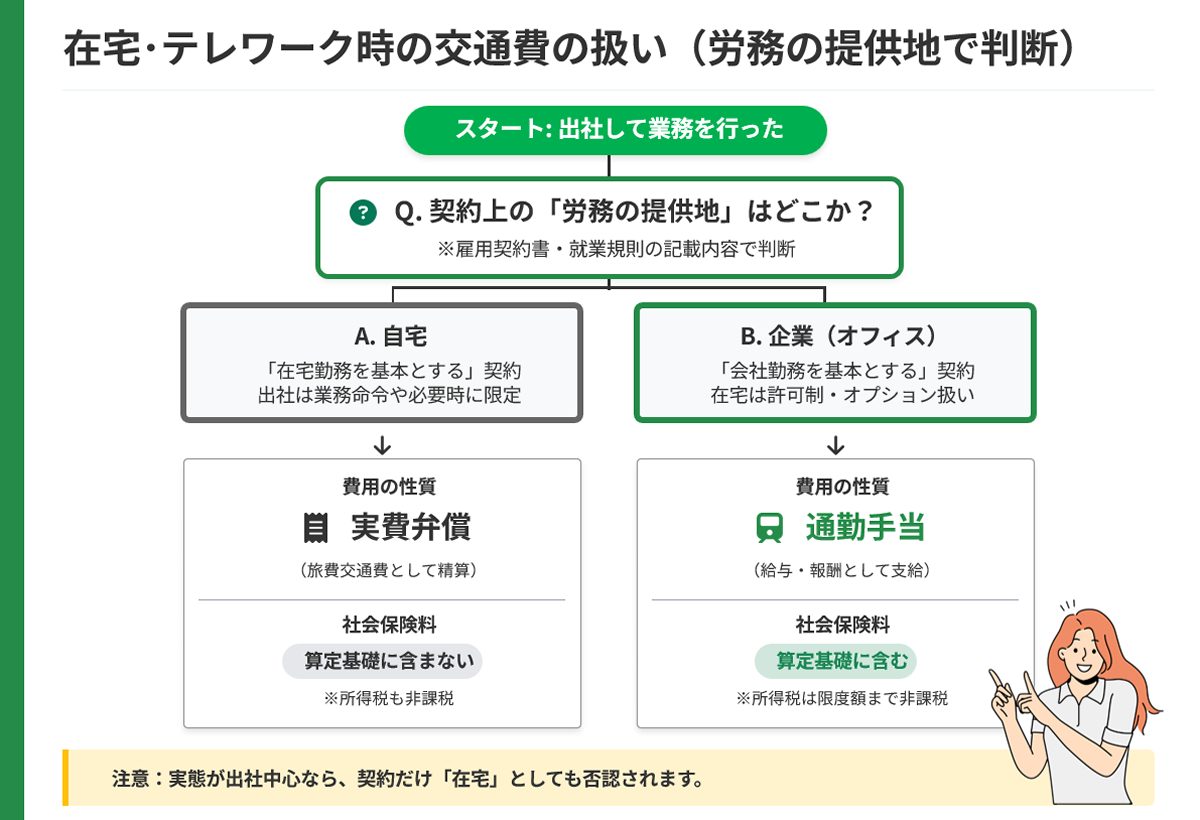

5. 在宅勤務時代の交通費・在宅勤務手当の扱い【厚労省公式見解】

5-1. 厚生労働省・総務省の公式見解

テレワークの普及により、「在宅勤務中心の社員が出社する際の交通費」の扱いが注目されています。厚生労働省・総務省は、テレワーク総合ポータルサイトで以下の公式見解を示しています。

📌 厚生労働省・総務省公式FAQ(抜粋)

Q. テレワーク時の費用は、社会保険料の算定基礎に含まれますか?

A. テレワークの対象となる労働者が一時的に出社等する際の交通費(実費)の取扱いについては、次のように整理されます。

1)当日の労務の提供地が自宅である場合

企業が負担すべき費用(交通費等の実費)を労働者が立て替えている場合、その費用を事業主が負担する場合は、労働の対償として支払われるものではなく、実費弁償であり、報酬等・賃金には該当しないと考えられます。

2)当日の労務の提供地が企業である場合

出社する費用は通勤手当となり、報酬等・賃金に含まれます。

出典:厚生労働省・総務省「テレワークにおける適切な労務管理のためのガイドライン Q&A」

5-2. 法的根拠

この扱いは、以下の法令に基づいています:

- 健康保険法 第3条第5項:「報酬」とは、労働者が労働の対償として受ける全てのものをいう

- 厚生年金保険法 第3条第1項第3号:「報酬」の定義(健康保険法と同様)

- 労働保険の保険料の徴収等に関する法律 第2条第2項:「賃金」とは、賃金、給料、手当、賞与その他名称のいかんを問わず、労働の対償として事業主が労働者に支払うすべてのものをいう

つまり、「労働の対償」かどうかが判断基準となります。

5-3. 厚生労働省の整理表

厚生労働省は、以下の表で整理しています:

| 費用の種類 | 労務の提供地が自宅の場合 | 労務の提供地が企業の場合 |

|---|---|---|

| 自宅−企業間の移動費用 | 実費弁償 (報酬等・賃金に該当せず、算定基礎の対象外) |

通勤手当 (報酬等・賃金に該当し、算定基礎の対象) |

出典:厚生労働省・総務省「テレワークにおける適切な労務管理のためのガイドライン Q&A」

5-4. 「労務の提供地」の判断基準

重要:「労務の提供地」は雇用契約書・就業規則で決まります

| 労務の提供地 | 判断基準 | 出社費用の扱い |

|---|---|---|

| 自宅 | 「在宅勤務を基本とする」旨が雇用契約書・就業規則に明記されている | 実費弁償(旅費交通費) → 社会保険料の算定基礎に含まれない |

| 企業 | 「会社での勤務を基本とする」旨が雇用契約書・就業規則に明記されている | 通勤手当 → 社会保険料の算定基礎に含まれる |

5-5. 具体的な実務対応例

【ケースA:労務の提供地が自宅(実費弁償)】

雇用契約書の記載例:

「本契約における勤務場所は、従業員の自宅とする。ただし、業務上の必要がある場合、会社は従業員に対し、本社への出社を命じることができる。この場合、自宅から本社までの交通費は、会社が実費を負担する。」

給与明細の表示:

- 基本給:200,000円

- 旅費交通費(実費):3,000円

- 標準報酬月額の算定基礎:200,000円(旅費交通費は含まない)

メリット:

- 社会保険料が増えない

- 所得税も非課税(実費弁償のため)

注意点:

- 雇用契約書・就業規則に明記が必要

- 出社が常態化すると「労務の提供地が企業」と判断される可能性

【ケースB:労務の提供地が企業(通勤手当)】

雇用契約書の記載例:

「本契約における勤務場所は、本社とする。ただし、業務上の必要がある場合、会社は従業員に対し、在宅勤務を許可することができる。通勤手当は、本社への通勤定期代相当額を支給する。」

給与明細の表示:

- 基本給:200,000円

- 通勤手当:15,000円

- 標準報酬月額の算定基礎:215,000円(通勤手当を含む)

メリット:

- 社会保険の給付額が増える(障害年金・遺族年金・傷病手当金など)

- 所得税は非課税限度額まで非課税

5-6. 在宅勤務手当(実費精算と渡し切り手当の違い)

在宅勤務手当(テレワーク手当)の扱いは、実費弁償に該当するかどうかで異なります。

| 手当の性質 | 具体例 | 社会保険料の算定基礎 | 所得税 |

|---|---|---|---|

| 実費精算 | 通信費・電気代の実費を領収書ベースで精算 | 含まれない | 非課税 |

| 渡し切り手当 | 月額5,000円を一律支給 | 含まれる | 課税 |

具体例:月額5,000円の在宅勤務手当

- 実費精算の場合:領収書を提出し、実費の範囲内で精算 → 社会保険料の算定基礎に含まれない、所得税も非課税

- 渡し切り手当の場合:領収書不要で一律5,000円支給 → 社会保険料の算定基礎に含まれる、所得税も課税対象

5-7. 実務対応のリスクと注意点

⚠️ 注意すべきポイント

- 形式だけの契約は認められない

- 実態として毎日出社しているのに「在宅勤務が基本」とする契約は、税務調査・社会保険調査で否認される可能性があります

- 雇用契約書・就業規則の整備が必須

- 口頭での合意だけでは、税務署・年金事務所に認められません

- 実費精算は証拠書類が必要

- 領収書・出勤記録など、実費であることを証明できる書類を保管しましょう

- 他の従業員との公平性

- 特定の従業員だけ優遇すると、労務トラブルの原因になります

専門家への相談を推奨

在宅勤務時の交通費・手当の扱いは、個別の契約内容や実態によって判断が異なります。導入を検討される場合は、税理士・社会保険労務士に相談し、適法な運用を確認することをお勧めします。

6. 通勤手当と社会保険料|よくある質問(FAQ)

Q1. 通勤手当が増えると、社会保険料も増えて損ではないですか?

A. 一見「損」に見えますが、実は将来の年金や各種給付が増えるというメリットがあります。

例えば、通勤手当で標準報酬月額が1等級上がると:

- 社会保険料の本人負担:月額約1,000円〜2,000円増

- 障害年金・遺族年金:年額数万円〜数十万円増

- 傷病手当金・出産手当金:日額約数百円増

社会保険は「総合保険」であり、老齢年金だけでなく、障害年金・遺族年金・傷病手当金・出産手当金など、現役世代でも受けられる給付が充実しています。また、会社が保険料の半分を負担してくれるため、民間保険に比べて圧倒的にコストパフォーマンスが高い制度です。

Q2. 在宅勤務の交通費は社会保険料の対象になりますか?

A. 「労務の提供地」が自宅か企業かによって扱いが異なります。

- 労務の提供地が自宅の場合:出社費用は「実費弁償(旅費交通費)」として扱われ、社会保険料の算定基礎に含まれません。所得税も非課税です。

- 労務の提供地が企業の場合:出社費用は「通勤手当」として扱われ、社会保険料の算定基礎に含まれます。所得税は非課税限度額まで非課税です。

「労務の提供地」は、雇用契約書・就業規則の記載内容と実態(出社頻度など)で判断されます。導入を検討される場合は、税理士・社会保険労務士にご相談ください。

出典:厚生労働省・総務省「テレワークにおける適切な労務管理のためのガイドライン Q&A」

Q3. 通勤手当は年収103万円・130万円の壁に含まれますか?

A. 壁の種類によって扱いが異なります。

| 年収の壁 | 通勤手当の扱い |

|---|---|

| 103万円(所得税) | 含まない(非課税限度額まで) |

| 106万円・130万円(社会保険) | 含む(全額が年収に算入) |

| 150万円(配偶者特別控除) | 含まない(非課税限度額まで) |

例えば、基本給が月額9.5万円、通勤手当が月額1万円の場合:

- 年収合計:126万円

- 103万円の壁:基本給のみ(114万円)で判定 → 超えている

- 130万円の壁:通勤手当を含む(126万円)で判定 → 超えていない

Q4. 2026年の改正で130万円の壁はどう変わりますか?

A. 2026年4月から、雇用契約書ベースの判定に変更される予定です。

現行の判定方法:

- 実際の収入見込み(過去の実績 + 将来の見込み)で判定

- 一時的な残業や繁忙期の収入増も考慮される

改正後の判定方法(2026年4月予定):

- 雇用契約書に記載された所定労働時間・賃金で判定

- 一時的な残業や繁忙期の収入増は考慮されない

これにより、「繁忙期に少し残業したら扶養から外れてしまう」といった不安が軽減されます。

Q5. 在宅勤務手当(月額5,000円)は社会保険料の対象になりますか?

A. 実費精算か渡し切り手当かによって扱いが異なります。

- 実費精算の場合:通信費・電気代の領収書を提出し、実費の範囲内で精算 → 社会保険料の算定基礎に含まれない、所得税も非課税

- 渡し切り手当の場合:領収書不要で一律5,000円支給 → 社会保険料の算定基礎に含まれる、所得税も課税対象

実費精算にすることで、社会保険料と所得税の両方を節約できます。ただし、領収書の保管など、証拠書類の管理が必要です。

Q6. 社会保険料を払いたくない場合、どうすればいいですか?

A. 年収を106万円(または130万円)以内に抑える方法がありますが、長期的には損をする可能性があります。

社会保険に加入しない場合のデメリット:

- 障害年金・遺族年金が国民年金のみ(基礎年金のみ、厚生年金なし)

- 傷病手当金・出産手当金が受けられない(国民健康保険にはこれらの制度がない)

- 老齢年金も国民年金のみで、月額約6.9万円(厚生年金に比べて少ない)

社会保険は「今の手取り」を減らす一方で、「将来のリスク」を大幅に軽減する制度です。目先の手取りだけでなく、生涯でのトータルリターンを考えることが重要です。

まとめ:社会保険料は「コスト」だけではなく「将来への投資」の要素もある

本記事では、「通勤手当は所得税では非課税なのに、なぜ社会保険料はかかるのか?」という疑問を出発点に、税制と社会保険制度の違い、社会保険料の隠れたメリット、在宅勤務時代の交通費の扱い、年収の壁対策まで、2025年最新情報をもとに徹底解説しました。

重要なポイント:

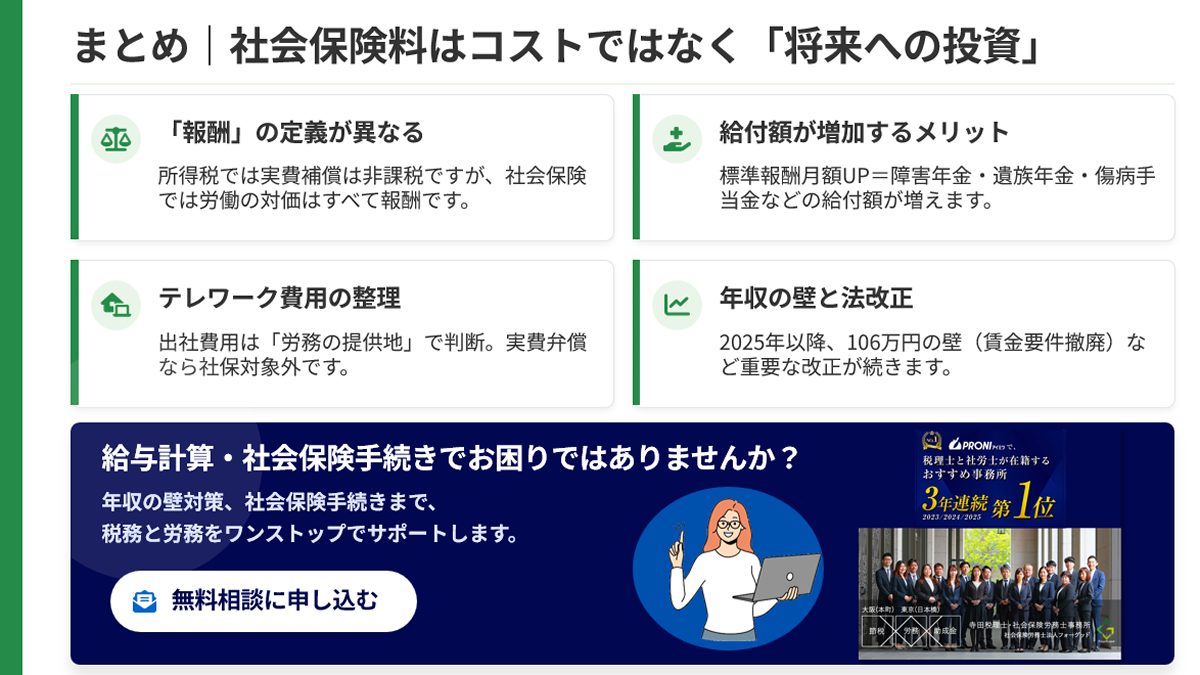

- 税制と社会保険は「報酬」の定義が異なる

- 所得税:実費補償は課税対象外

- 社会保険:労働の対価として支給されるものはすべて報酬

- 社会保険は「総合保険」

- 老齢年金だけでなく、障害年金・遺族年金・傷病手当金・出産手当金など、現役世代でも受けられる給付が充実

- 標準報酬月額が高いほど、将来受け取れる給付額が増える

- 在宅勤務時の交通費は「労務の提供地」で扱いが変わる

- 労務の提供地が自宅:実費弁償(社会保険料の対象外)

- 労務の提供地が企業:通勤手当(社会保険料の対象)

- 2025-2026年の改正で「年収の壁」が変わる

- 106万円の壁:賃金要件撤廃(2025年6月から3年以内)

- 130万円の壁:雇用契約書ベースの判定(2026年4月予定)

- 駐車場代の非課税化(2026年4月予定)

社会保険料は、単なる「コスト」ではなく、将来のリスクに備える「投資」です。目先の手取りだけでなく、障害・病気・出産・老後など、人生の様々なリスクをカバーする総合的な保障として捉えることが重要です。

また、在宅勤務時代の交通費の扱いや年収の壁対策は、個別の契約内容や実態によって判断が異なります。適切な運用を行うためには、税理士・社会保険労務士などの専門家に相談することをお勧めします。

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として出演

- 日本経済新聞、朝日新聞、読売新聞など主要メディアへの取材協力多数

- 「税務弘報」「税務通信」「企業実務」など専門誌への執筆・寄稿

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)

- 税制改正・社会保険制度に関する専門家コメント提供

- 中小企業経営者向けセミナー講師(通算50回以上登壇)

- 顧問先企業数:450社以上(製造業、小売業、サービス業、IT企業など幅広い業種に対応)

- 補助金・助成金申請支援:累計採択額10億円超

📚 この記事の完全版PDF資料

本記事の内容を、わかりやすい図解・表・チェックリストとともにPDFにまとめました。

✅ 社内研修資料として ✅ 給与計算担当者の参考資料として ✅ 従業員への説明資料として

ぜひご活用ください(無料ダウンロード)。

本記事では、「通勤手当は所得税では非課税なのに、なぜ社会保険料はかかるのか?」という疑問を出発点に、税制と社会保険制度の違い、社会保険料の隠れたメリット、在宅勤務時代の交通費の扱い、年収の壁対策まで、2025年最新情報をもとに徹底解説しました。

免責事項

本記事は2025年12月時点の公開情報をもとに作成しています。給付付き税額控除の制度は議論中であり、今後変更される可能性があります。最新情報は財務省・国税庁・日本年金機構の公式サイトでご確認ください。