【2026年確定申告】住民税非課税になるための完全ガイド|2025年税制改正対応版を税理士が解説

公開日: 2025.12.27

最終更新日: 2026.02.16

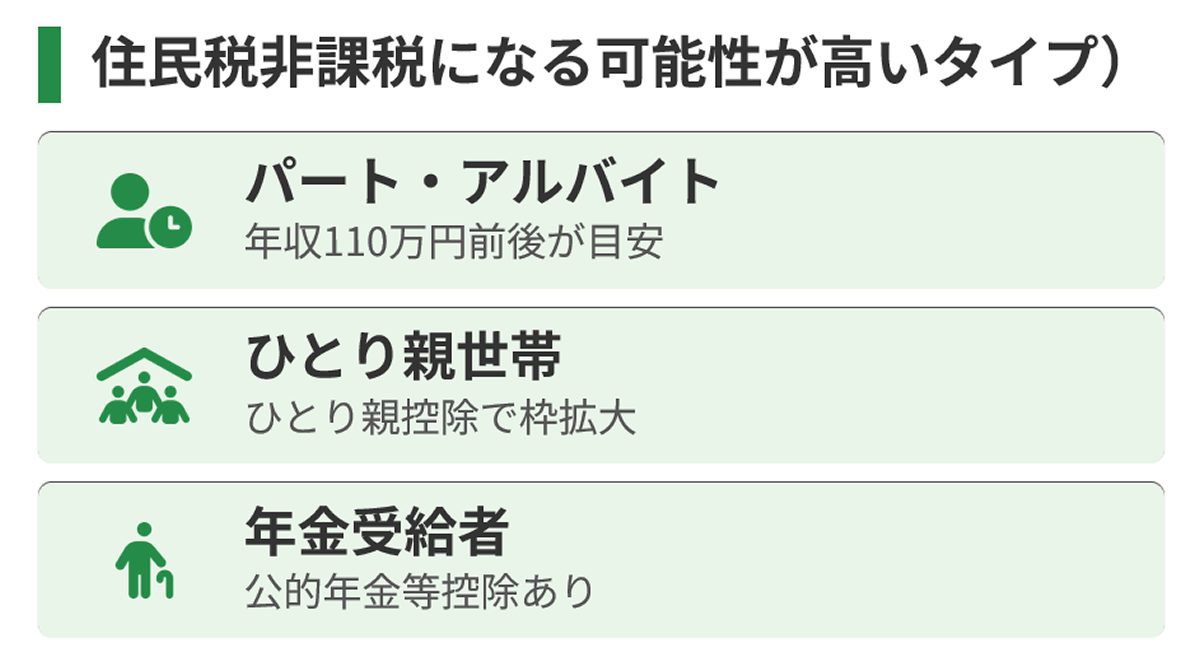

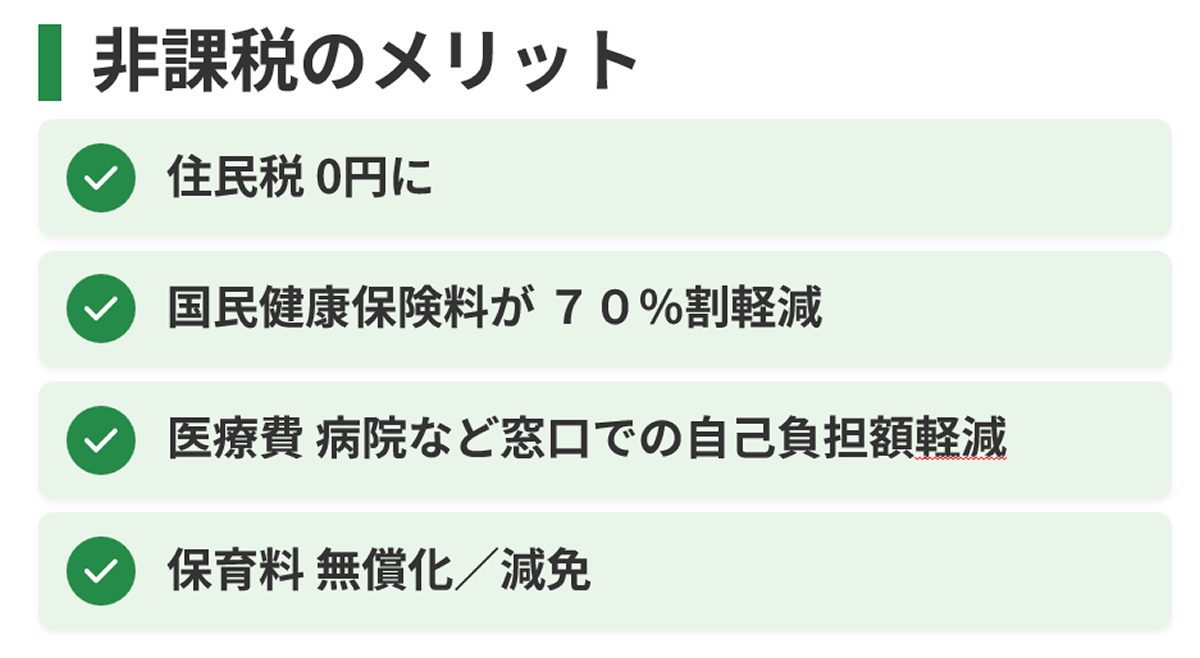

2025年の税制改正により、2026年度(令和8年度)分の住民税非課税ラインが大きく変わります。単身者の場合、給与収入で年収110万円以下(合計所得金額45万円以下)であれば住民税が非課税となり、医療費の自己負担軽減や保育料の減免など、様々な支援制度を受けられます。

この記事では、パート・アルバイトで働く方、ひとり親世帯の方、年金受給者の方など、収入に制約のある方が住民税非課税を実現するための方法を、税理士が徹底解説します。

- 2025年税制改正で変わる住民税非課税ラインの詳細

- 住民税の均等割と所得割の違い

- 世帯構成別の非課税ラインと具体的なシミュレーション

- 確定申告で活用できる控除と実際の効果

⚠️ 必ずお読みください:この記事を読む前に知っておくべき重要事項

1. 住民税の仕組みを正しく理解しましょう

住民税には「均等割」(年間約5,000円の定額)と「所得割」(所得に応じた税額)の2種類があります。

均等割の非課税判定で使える控除:

- 基礎控除

- 扶養控除

- 障害者控除

- ひとり親控除

- 寡婦控除

均等割の非課税判定で使えない控除:

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除(iDeCo)

- 生命保険料控除

- 地震保険料控除

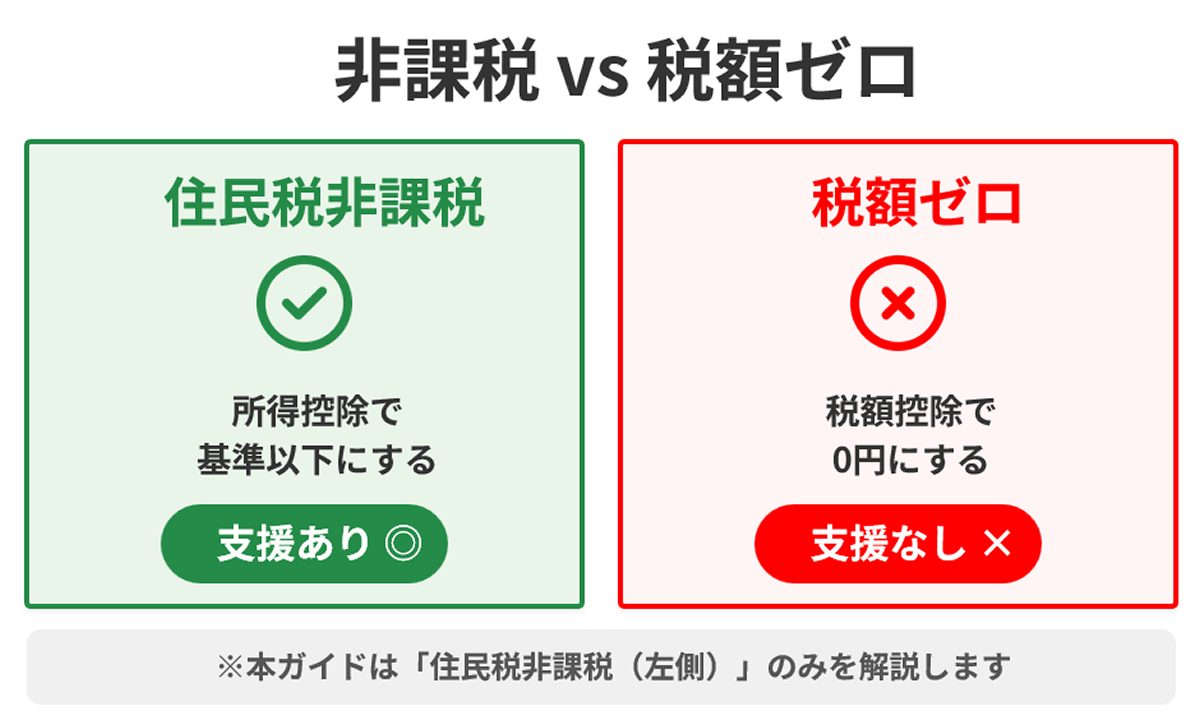

重要:均等割が課税されている時点で「住民税非課税者」ではなく、国民健康保険料7割軽減・医療費自己負担軽減・保育料減免などの支援制度の対象にはなりません。

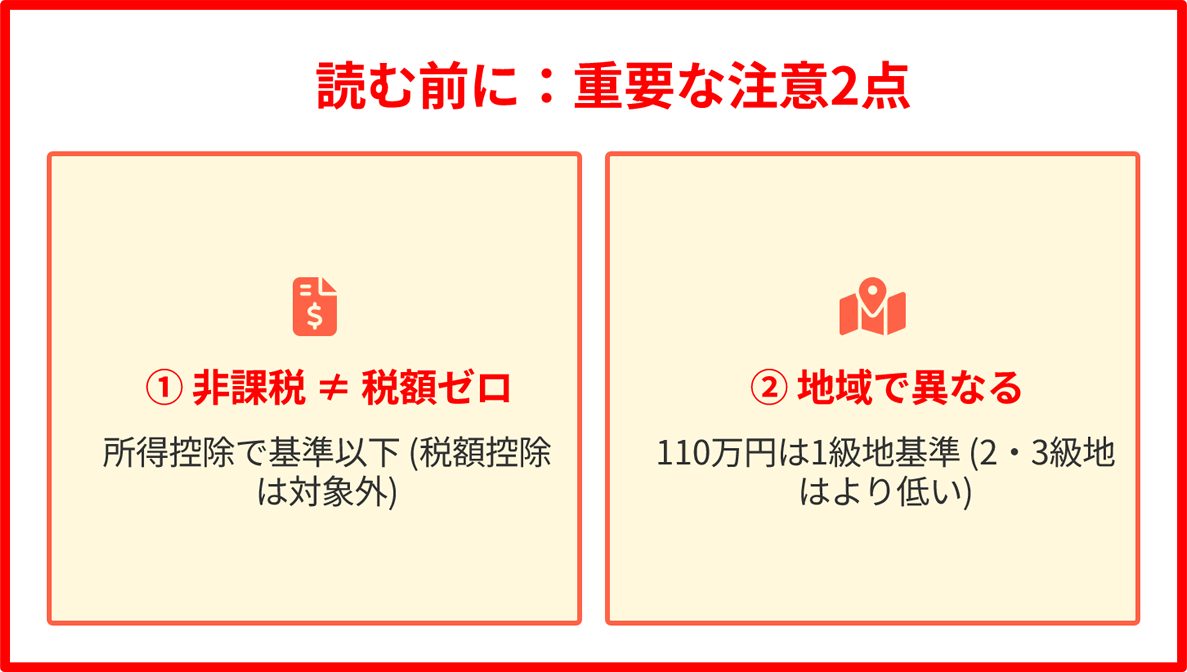

2. 住民税非課税ラインは市区町村によって異なります

本記事では、最も一般的な1級地(東京23区や政令指定都市など)の基準である「年収110万円以下」を基準に解説していますが、お住まいの市区町村の級地区分によって、実際の非課税ラインは異なる場合があります。

| 級地区分 | 対象地域(例) | 単身者の年収非課税ライン(目安) |

|---|---|---|

| 1級地 | 東京23区、政令指定都市など | 約110万円 |

| 2級地 | 県庁所在地など | 約106.5万円 |

| 3級地 | 一般的な市町村 | 約103万円 |

✅ 正確な非課税ラインの確認方法:

- お住まいの市区町村の公式サイトで「令和8年度(2026年度)住民税 非課税基準」を検索

- 市区町村の税務課窓口に直接お問い合わせ

- 確定申告相談会場で税理士・税務署職員に確認

目次

- ⚠️ 必ずお読みください:記事を読む前に知っておくべき重要事項

- 2026年度住民税非課税ラインとは?2025年税制改正のポイント

- 住民税の仕組み:均等割と所得割の違いを理解する

- 住民税非課税の正しい判定方法

- 人的控除で非課税ラインを引き上げる

- 所得控除で実現できること・できないこと

- 世帯構成別の住民税非課税ライン一覧表

- 具体的なシミュレーション事例

- 確定申告の準備と必要書類

- よくある質問

- まとめ

2026年度住民税非課税ラインとは?2025年税制改正のポイント

2025年(令和7年)税制改正により、2026年度(令和8年度)分の個人住民税の非課税ラインが引き上げられました。これは2025年1月から12月までの所得に対して適用され、実際の住民税は2026年6月から課税されます。

改正の具体的な内容

今回の税制改正では、以下が変更されました:

- 給与所得控除の最低額:55万円 → 65万円に引き上げ

この結果、単身者の住民税非課税ラインは、給与収入ベースで100万円から110万円に引き上げられました。

出典:総務省「地方税法等の一部を改正する法律」、財務省「令和7年度税制改正の大綱」

住民税の仕組み:均等割と所得割の違いを理解する

住民税には「均等割」と「所得割」の2種類があります。この違いを理解することが、住民税非課税を目指す上で非常に重要です。

均等割とは

所得に関係なく年間約5,000円(市町村民税3,500円+都道府県民税1,500円)の定額が課税されます。

所得割とは

所得に応じて約10%(市町村民税6%+都道府県民税4%)の税率で課税されます。

非課税判定で使える控除の違い

| 控除の種類 | 均等割非課税判定 | 所得割計算 |

|---|---|---|

| 基礎控除 | ✅ 適用される | ✅ 適用される |

| 扶養控除 | ✅ 適用される | ✅ 適用される |

| ひとり親控除 | ✅ 適用される | ✅ 適用される |

| 障害者控除 | ✅ 適用される(ただし本人分のみ) | ✅ 適用される(本人や家族の分も含む) |

| 医療費控除 | ❌ 適用されない | ✅ 適用される |

| 社会保険料控除 | ❌ 適用されない | ✅ 適用される |

| iDeCo | ❌ 適用されない | ✅ 適用される |

| 生命保険料控除 | ❌ 適用されない | ✅ 適用される |

重要ポイント:医療費控除や社会保険料控除、iDeCoなどの所得控除は、所得割の軽減には有効ですが、均等割の非課税判定には影響しません。均等割が課税されている時点で「住民税非課税者」ではないため、国民健康保険料7割軽減などの支援制度の対象にはなりません。

住民税非課税の正しい判定方法

単身者の場合(1級地)

均等割非課税ラインの計算式:

合計所得金額 ≦ 45万円

給与収入の場合:

給与収入110万円 – 給与所得控除65万円 = 合計所得金額45万円

つまり、給与収入が110万円以下であれば住民税非課税となります。

扶養親族がいる場合(1級地)

均等割非課税ラインの計算式:

合計所得金額 ≦ (扶養親族の数 + 1)× 35万円 + 10万円 + 基礎控除相当額

【例】配偶者+子ども1人の場合(扶養親族2人)

45万円 + 35万円 × 2人 + 基礎控除相当額32万円 = 合計所得金額147万円以下で非課税

人的控除で非課税ラインを引き上げる

以下の人的控除は、均等割の非課税判定にも適用されるため、非課税ラインを大幅に引き上げることができます。

1. ひとり親控除(控除額:住民税30万円)

対象者:

- 現在婚姻していない(離婚・死別・未婚)

- 生計を一にする子がいる(総所得金額48万円以下)

- 合計所得金額が500万円以下

適用効果:単身者の場合、給与収入約160万円以下で住民税非課税になります(扶養親族1人の場合はさらに高くなります)。

2. 扶養控除(控除額:住民税33万円~45万円)

16歳以上の親族を扶養している場合に適用されます。

- 一般の扶養親族(16歳以上19歳未満、23歳以上70歳未満):33万円

- 特定扶養親族(19歳以上23歳未満):45万円

- 老人扶養親族(70歳以上):38万円~45万円

3. 障害者控除(控除額:住民税26万円~30万円)

本人または扶養親族が障害者の場合に適用されます。※ただし均等割の非課税判定には本人の障害者控除のみが考慮されます

- 一般の障害者:26万円

- 特別障害者:30万円

- 同居特別障害者:53万円

4. 寡婦控除(控除額:住民税26万円)

夫と死別または離婚した後、婚姻していない方で、扶養親族または生計を一にする子がいる場合(ひとり親控除に該当しない場合)に適用されます。

所得控除で実現できること・できないこと

医療費控除、社会保険料控除、iDeCoなどの所得控除は、住民税非課税には直接貢献しませんが、以下のメリットがあります:

所得控除で実現できること

| 項目 | 効果 |

|---|---|

| 所得税の還付 | ✅ 医療費控除や社会保険料控除で所得税が還付される |

| 住民税の所得割軽減 | ✅ 所得割が軽減され、住民税の総額が減る |

| 国民健康保険料の軽減 | ✅ 所得が下がることで保険料が軽減される場合がある |

所得控除で実現できないこと

| 項目 | 効果 |

|---|---|

| 住民税の均等割非課税 | ❌ 均等割の非課税判定には影響しない |

| 国保7割軽減 | ❌ 均等割が課税されている場合は対象外 |

| 住民税非課税者向け支援制度 | ❌ 均等割が課税されている場合は対象外 |

医療費控除の活用例

【例】パートで年収120万円の方(単身者)

- 給与収入:120万円

- 給与所得控除:65万円

- 合計所得金額:55万円(120万円 – 65万円)

- 年間医療費:15万円

- 医療費控除:5万円(15万円 – 10万円)

【結果】

- 合計所得金額55万円 > 45万円 → 住民税の均等割は課税される。住民税非課税とはならない。

- 所得税・所得割の計算では医療費控除5万円が適用され、税額が軽減される

- 国保7割軽減などの支援制度は対象外

世帯構成別の住民税非課税ライン一覧表

世帯構成によって住民税非課税ラインが異なります。以下の表を参考にしてください(1級地の場合):

| 世帯構成 | 合計所得金額 | 給与収入換算 | 年金収入換算(65歳以上) |

|---|---|---|---|

| 単身者 | 45万円以下 | 110万円以下 | 155万円以下 |

| 夫婦(配偶者控除あり) | 112万円以下 | 177万円以下 | 222万円以下 |

| 夫婦+扶養親族1人 | 147万円以下 | 212万円以下 | 257万円以下 |

| ひとり親+扶養親族1人 | 125万円以下 | 190万円以下 | 235万円以下 |

| ひとり親+扶養親族2人 | 160万円以下 | 225万円以下 | 270万円以下 |

※ひとり親の場合、ひとり親控除30万円が適用されるため、非課税ラインが大幅に高くなります。

具体的なシミュレーション事例

ケース1:単身者で年収108万円の方

【基本情報】

- 単身者、パート収入108万円

- 人的控除:基礎控除のみ

【計算】

- 給与収入:108万円

- 給与所得控除:65万円

- 合計所得金額:43万円(108万円 – 65万円)

【結果】43万円 < 45万円 → 住民税非課税

ケース2:ひとり親で年収180万円の方

【基本情報】

- ひとり親、子ども1人(扶養親族)

- パート収入180万円

- 人的控除:基礎控除、ひとり親控除、扶養控除

【計算】

- 給与収入:180万円

- 給与所得控除:72万円

- 合計所得金額:108万円(180万円 – 72万円)

【非課税ライン】ひとり親+扶養親族1人:125万円以下

【結果】108万円 < 125万円 → 住民税非課税

ケース3:年収120万円で医療費控除がある方(単身者)

【基本情報】

- 単身者、パート収入120万円

- 年間医療費:15万円

- 人的控除:基礎控除のみ

【計算】

- 給与収入:120万円

- 給与所得控除:65万円

- 合計所得金額:55万円(120万円 – 65万円)

- 医療費控除:5万円(15万円 – 10万円)→ 均等割判定には影響なし

【結果】

- 55万円 > 45万円 → 住民税の均等割は課税される(非課税者ではない)

- 所得税・所得割は医療費控除により軽減される

- 国保7割軽減などの支援制度は対象外

確定申告の準備と必要書類

確定申告の期間

2026年2月16日(月)~3月16日(月)

※還付申告の場合は、2026年1月1日から受付開始です。

必要書類チェックリスト

| 控除項目 | 必要書類 |

|---|---|

| 共通 | 源泉徴収票、マイナンバーカード(または通知カード+本人確認書類)、銀行口座情報 |

| ひとり親控除・寡婦控除 | 戸籍謄本または住民票(初回申告時) |

| 扶養控除 | 扶養親族の所得証明書(必要に応じて) |

| 障害者控除 | 障害者手帳のコピー |

| 医療費控除 | 医療費の領収書、医療費控除の明細書 |

| 社会保険料控除 | 国民年金保険料控除証明書、国民健康保険料納付額通知書 |

よくある質問

Q1. 医療費控除で住民税非課税になりますか?

いいえ、住民税非課税にはなりません。医療費控除は所得税の還付や所得割の軽減には有効ですが、均等割の非課税判定には影響しません。均等割が課税されている時点で「住民税非課税者」ではないため、国保7割軽減などの支援制度の対象にはなりません。

Q2. iDeCoで住民税非課税になりますか?

いいえ、住民税非課税にはなりません。iDeCoも医療費控除と同様、均等割の非課税判定には影響しません。

Q3. どうすれば住民税非課税になれますか?

以下の方法があります:

- 収入を非課税ライン以下に抑える:単身者の場合、給与収入110万円以下

- 人的控除を活用する:ひとり親控除、扶養控除、障害者控除などを確定申告で申告する

Q4. 年収120万円ですが、医療費が多いです。非課税になりますか?

なりません。合計所得金額55万円(120万円-65万円)>45万円のため、医療費がどれだけ多くても均等割は課税されます。ただし、医療費控除により所得税・所得割は軽減されます。

Q5. ひとり親控除の適用漏れを確認するには?

源泉徴収票の「ひとり親」欄を確認してください。空欄の場合は適用漏れの可能性があります。確定申告で申告することで、適用を受けられます。

Q6. 住民税非課税ラインは全国一律110万円ですか?

いいえ、全国一律ではありません。お住まいの市区町村の級地区分により異なります(約103万円~110万円)。必ずお住まいの市区町村にご確認ください。

まとめ

住民税非課税を実現するポイント:

1. 給与収入を非課税ライン以下に抑える

- 単身者:給与収入110万円以下(合計所得金額45万円以下)

- ひとり親+扶養親族1人:給与収入190万円以下

2. 人的控除の適用漏れを確認する

- ひとり親控除:適用で非課税ラインが大幅アップ

- 扶養控除:扶養親族1人につき約35万円アップ

- 障害者控除:本人または扶養親族が対象※ただし均等割の非課税は本人分のみ考慮

3. 所得控除の正しい理解

- 医療費控除、社会保険料控除、iDeCoは均等割非課税には影響しない

- ただし、所得税還付や所得割軽減には有効なので確定申告で申告する価値はある

4. 確定申告で人的控除を申告する

- 年末調整で適用漏れがある場合は、2026年2月16日~3月16日に確定申告を行う

- ひとり親控除、扶養控除、障害者控除は必ず申告する

2026年2月16日(月)~3月16日(月)の確定申告期間に、適切に申告を行いましょう。

【免責事項】

本記事は2025年1月時点の税制に基づいて作成されています。税制は改正される可能性がありますので、最新情報は国税庁ホームページや税務署、専門家にご確認ください。また、本記事の内容は一般的な情報提供を目的としており、個別具体的な税務アドバイスを行うものではありません。実際の申告にあたっては、税理士等の専門家にご相談されることをおすすめします。