設備投資による節税!即時償却と税額控除どちらがお得?ケース別に税理士が解説!

公開日: 2024.12.07

最終更新日: 2024.12.07

はじめに

設備投資を行った企業が活用できる減税措置には、「即時償却」と「税額控除」の2つがあります。

一見すると「即時償却」の方がその年度の税負担を大きく減らせるため魅力的に思えるかもしれませんが、実際には企業の状況に応じてどちらが有利になるか異なります。この記事では、「即時償却」と「税額控除」の違いをわかりやすく解説し、どのような場合にどちらを選ぶべきかを説明します。

即時償却と税額控除の違い

即時償却とは?

即時償却とは、設備の購入金額全額を購入した年度の経費として計上できる制度です。本来は耐用年数に基づいて毎年少しずつ経費計上する「減価償却」を前倒しで一括計上するイメージです。その結果、その年度の課税所得を大幅に減らせます。

税額控除とは?

税額控除とは、通常の減価償却を行ったうえで、設備購入額の7〜10%を、法人税額からさらに差し引ける制度です。即時償却のような経費計上の前倒しではなく、直接的に法人税額を減らす仕組みです。

参考:国税庁【No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)】

参考:国税庁【No.5450 法人税の額から控除される特別控除額の特例】

どちらを選ぶべき?企業の状況別おすすめ

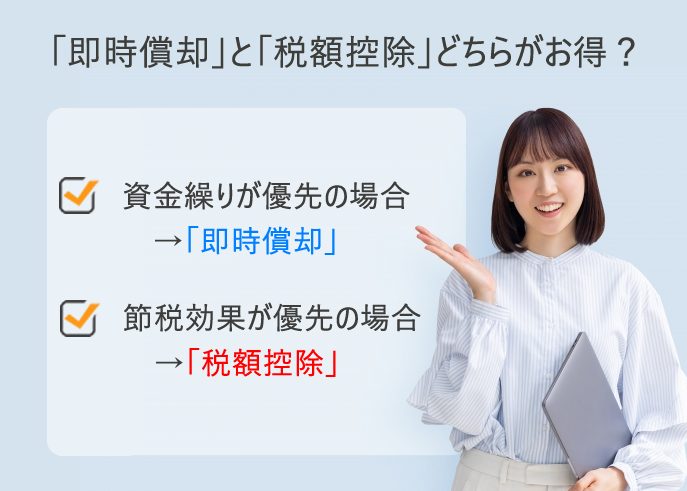

資金繰りを優先したい場合:即時償却

即時償却を選ぶことで、購入した年度の課税所得を大幅に減らし、その年の法人税の支払いを抑えられます。この効果により手元資金を多く残せるため、次の設備投資や運転資金に充てることができます。

ただし、翌年度以降は減価償却費が発生せず法人税は増加するため、長期的には税負担総額は変わらない点に注意が必要です。

節税効果を優先したい場合:税額控除で総額を抑える

毎年安定した利益があり節税効果を優先する場合、特に毎年課税所得が毎年800万円を超える場合は、税額控除を選ぶことで長期視点でのトータル税負担額は低くなります。

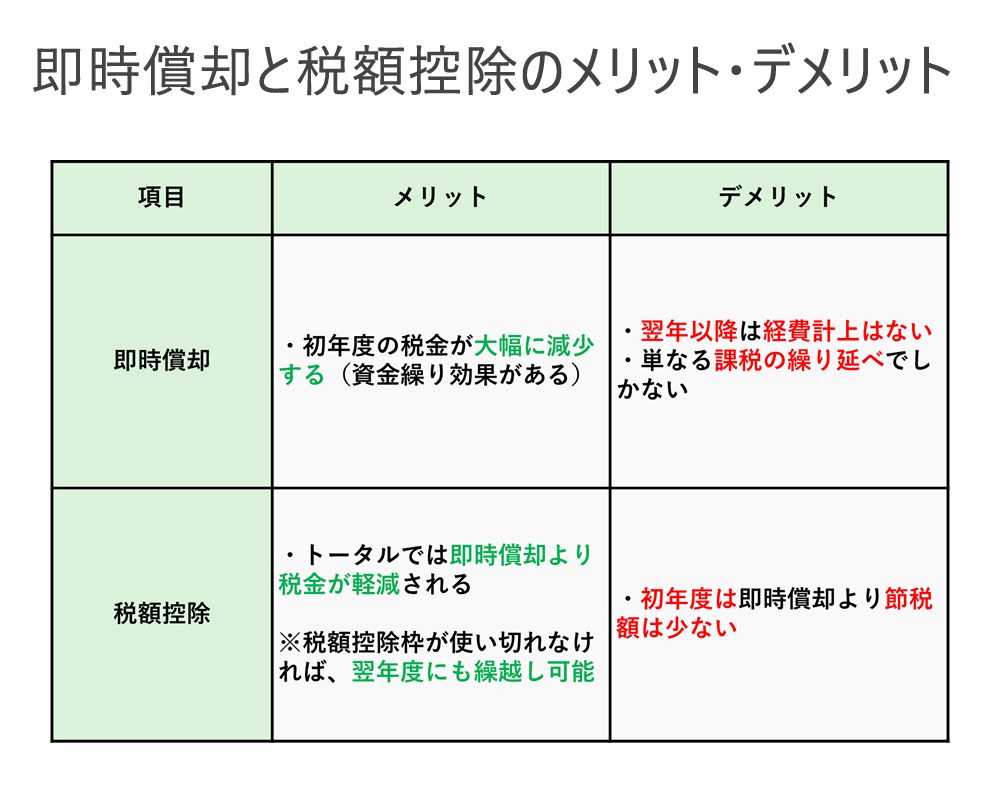

| 項目 | メリット | デメリット |

|---|---|---|

| 即時償却 | ・初年度の税金が大幅に減少する(資金繰り効果がある) | ・翌年以降は経費計上はない ・単なる課税の繰り延べでしかない |

| 税額控除 | ・トータルでは即時償却より税金が軽減される ※税額控除枠が使い切れなければ、翌年度にも繰り越し可能 |

・初年度は即時償却より節税額は少ない |

まとめ

設備投資をした企業が活用できる「即時償却」と「税額控除」は、それぞれ異なるメリットを持つ制度です。即時償却は「資金繰り」を重視する場合に有効で、一方の税額控除は「総額の節税効果」を高められます。

自社の利益状況や将来の見通しを考慮し、どちらを選択すべきか慎重に検討しましょう。わからない場合は税理士など専門家に相談することをおすすめします。

関連記事『すぐにできる!法人税の節税方法ベスト13選』

企業活動において法人税の納付は避けて通れない要素ですが、適切な手法で経費を計上することで節税のチャンスが広がります。効果的な節税方法を選択することで、企業の収益を最大化することが可能です。

ここでは、「すぐにできる!法人税の節税方法ベスト13選」と題し、今後すぐに活用できる法人税節税のための13の方法をわかりやすく紹介いたします。

詳しくはコチラ↓↓↓

『すぐにできる!法人税の節税方法ベスト13選』

関連記事『税理士が解説!こんなものも経費にしてOK?疑問解消の完全ガイド』

出来れば経費にしたいベスト10!「これって経費にできるの?」という疑問を解消する記事をお届けします。税理士が経費の基準や具体的な事例を分かりやすく解説します。この記事で、経費計上の疑問がスッキリ解決!経費として認めてほしい支出ベスト10や、経費になるかならないかの判断基準、プライベートと仕事の支出の区分方法、経費計上のための証明書類、無理に経費にすることのリスク、税理士への相談の重要性など、盛りだくさんの内容です。経費管理の知識を深め、リスクも回避しながら検討してください。

詳しくはコチラ↓↓↓

『税理士が解説!こんなものも経費にしてOK?疑問解消の完全ガイド』