給与支払報告書で住民税を「普通徴収」にしたい人へ|特別徴収義務者を理解し、正しく切替する(東京・大阪の記載例つき)

公開日: 2026.01.09

最終更新日: 2026.01.09

住民税を「普通徴収(本人納付)」にしたい、というニーズは確かに多いです。副業・転職・短期雇用・給与が少額など、背景もさまざまです。

一方で、ここを誤解すると危険です。住民税は原則として「特別徴収(給与天引き)」で、給与支払報告書を提出する側(会社・個人事業主)は、基本的に特別徴収義務者としての取り扱いになります。

この記事では、最初にこの前提をはっきりお伝えしたうえで、「自治体が認める”特別徴収できない要件”に該当する場合に限り」、給与支払報告書で普通徴収に切り替える実務の考え方を解説します。要件に当てはまらないのに普通徴収に”寄せる”ことは推奨できません。

- まずは「特別徴収義務者である」という前提を整理

- 普通徴収は”希望”ではなく”要件”で決まる

- 東京(普A〜普F)と大阪(略号a〜d)の違いを比較表で確認

- 記載例画像を大きく見せて、書き方のミスを防ぐ

目次

- まず大前提:住民税の普通徴収は「単なる希望」では選べない

- ここが重要:住民税の特別徴収義務者としての立ち位置(法人・個人事業共通)

- 普通徴収にできるのは「要件に当てはまる人」だけ

- 【比較表】東京(普A〜普F)と大阪(略号a〜d)の違い

- 東京の記載例(普Cの例):画像で理解する

- 大阪の記載例(略号bの例):画像で理解する

- やってはいけない運用(要件非該当での”普通徴収”への誘導)

- よくある質問(Q&A)

- まとめ

まず大前提:住民税の普通徴収は「単なる希望」では選べない

「普通徴収にしたい」は、本人にとって合理的な事情があることも多いのですが、制度上は特別徴収が原則です。東京都主税局の資料でも、特別な理由がない限り普通徴収は認められない趣旨が示されています。

従業員の希望だけで、会社が自由に普通徴収を選べるわけではありません。この前提を外したまま書き方だけを追うと、後で自治体から確認が入ったり、修正対応が必要になったりします。

ここが重要:住民税の特別徴収義務者としての立ち位置(法人・個人事業共通)

今回の記事の核はここです。

法人か個人事業かは関係なく、所得税の源泉徴収義務がある事業主は、住民税についても給与から差し引いて納める(特別徴収)立場になります。東京都主税局の資料では、源泉徴収義務がある事業主は、従業員の個人住民税についても給与から差し引いて納めることが法律等で義務付けられている旨が説明されています。

そのため、記事の導入で「普通徴収の手法を促している」と誤解されないよう、まず”特別徴収が原則”を明確に置き、次に”例外としての普通徴収”を説明する構成が安全です。

普通徴収にできるのは「要件に当てはまる人」だけ

普通徴収に切り替えできるのは、自治体が定める「特別徴収できない(やむを得ない)要件」に該当する人に限られます。

そして実務で大事なのは、給与支払報告書の提出時点で「普通徴収として扱うための記載・添付」を正しくそろえることです。東京・大阪のどちらでも、摘要欄にコードを書いたり、理由書(仕切紙)を添付したりと、自治体が求める手順があります。

【比較表】東京(普A〜普F)と大阪(略号a〜d)の違い

| 比較項目 | 東京(東京都主税局) | 大阪(大阪市) |

|---|---|---|

| 普通徴収の理由コード | 普A〜普F | 略号a〜d |

| 記載の考え方 | 普通徴収に該当する人の個人別明細書に、該当符号(普A〜普F)を記載して整理する運用 | 普通徴収の対象要件(略号a〜d)に該当する人に限り、提出方法に応じて摘要欄記載・必要書類を整える運用 |

| “給与が少なく引けない”の例 | 普C(給与が少なく税額が引けない) | b(給与が少なく個人住民税を特別徴収しきれない) |

| 注意点(共通) | 要件に当てはまらない人まで普通徴収にするのはNG。記載・添付が不足すると特別徴収扱いになりやすい。 | |

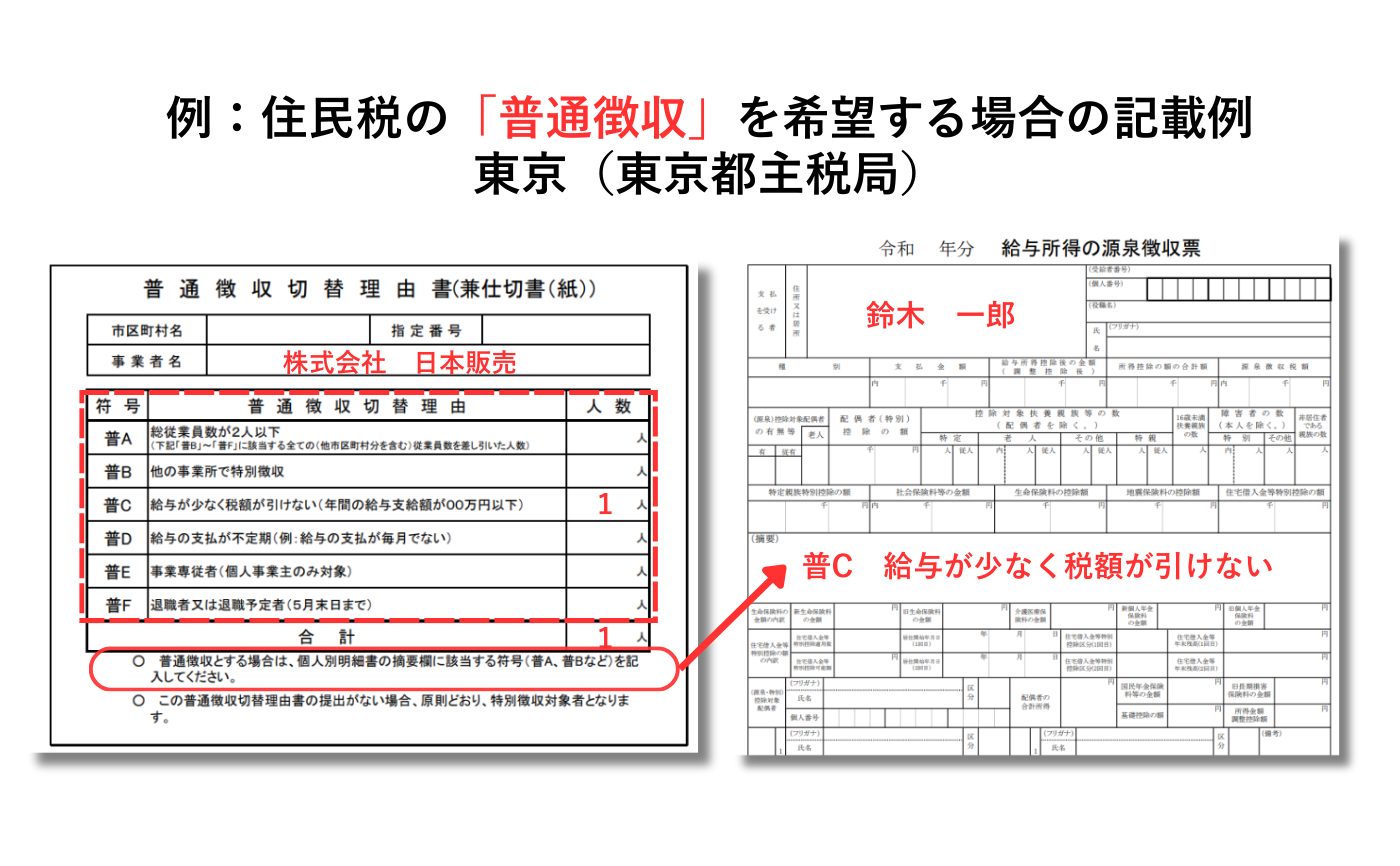

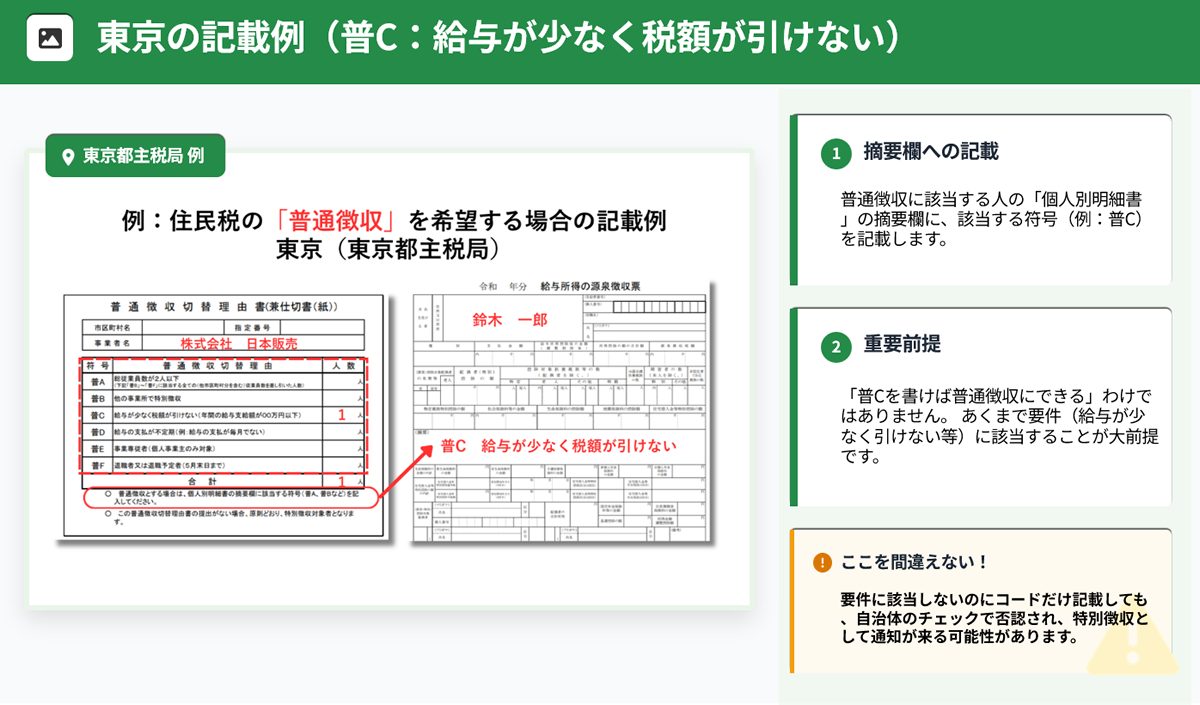

東京の記載例(普Cの例):画像で理解する

まず東京です。下の画像は、住民税を普通徴収にしたい場合の記載例として、「普C:給与が少なく税額が引けない」を例にしたものです。

給与支払報告書|住民税の普通徴収への方法|東京(東京都主税局)記載例の画像を別タブで開く

画像のポイントは、普通徴収にしたい人について「普C」を使って整理している点です。“要件に該当するから普C”であって、“普Cを書けば普通徴収にできる”という話ではありません(ここを逆にすると危険です)。

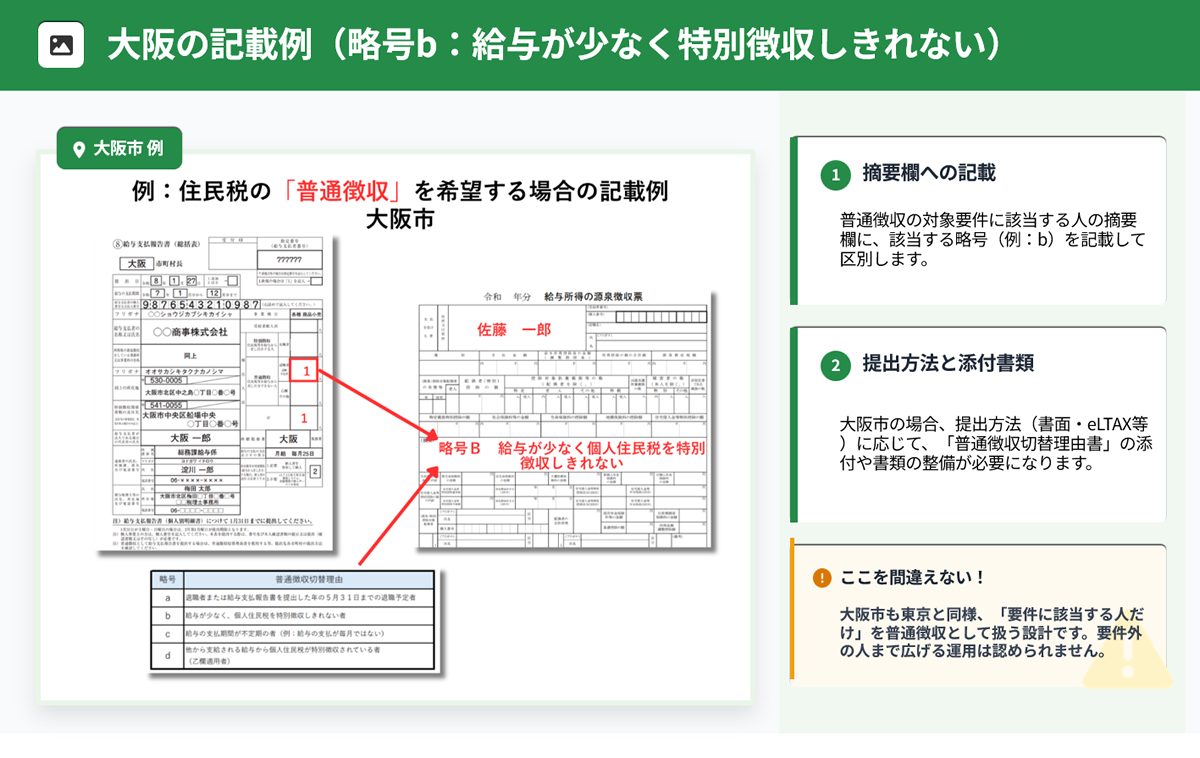

大阪の記載例(略号bの例):画像で理解する

次に大阪市です。下の画像は、「略号b:給与が少なく個人住民税を特別徴収しきれない」を例にした記載例です。

給与支払報告書|住民税の普通徴収への方法|大阪(大阪市)記載例の画像を別タブで開く

大阪は、普通徴収の理由が「略号a〜d」で整理されているのが特徴です。東京と同様、“要件に該当する人だけ”を普通徴収として扱うという設計で、要件外まで広げる運用は推奨できません。

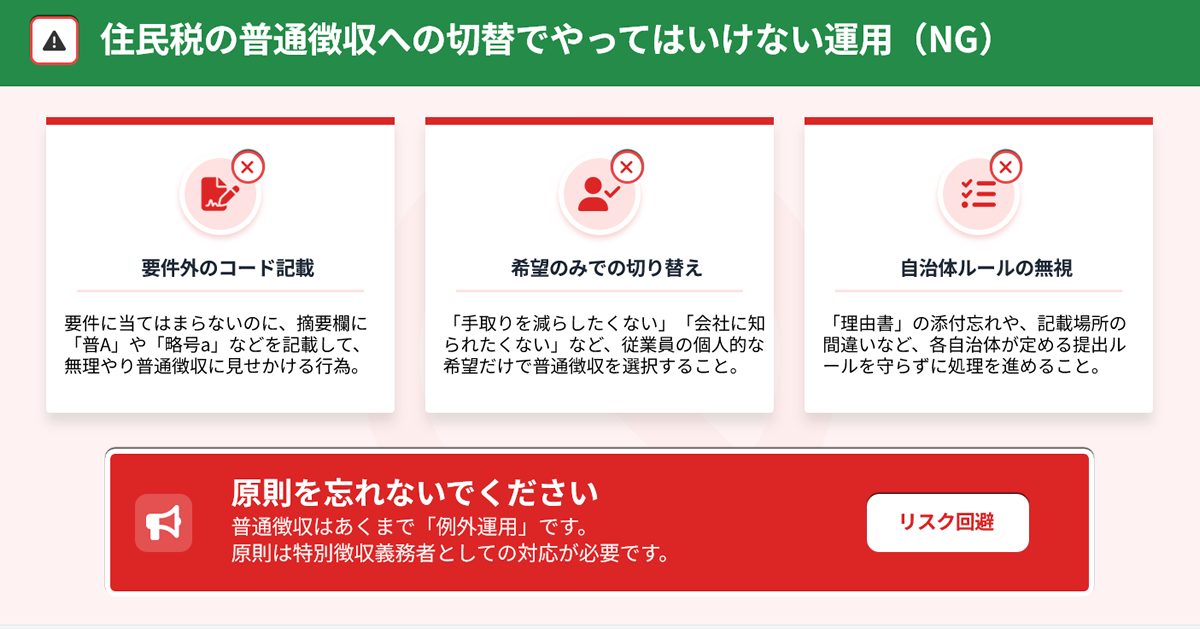

やってはいけない運用(要件非該当での”普通徴収”への誘導)

以下のような運用は、要件に該当しない場合は認められません。

- 要件に当てはまらないのに、摘要欄に普A〜普F/a〜dを付けて普通徴収にする

- “従業員が希望するから”という理由で普通徴収扱いにする

- 自治体のルール(書類・記載位置・提出方法)を無視して運用する

なお、この記事では東京都と大阪市を例に解説していますが、普通徴収の要件や記載方法は市区町村によって異なります。必ず提出先の市区町村が公開している案内や様式を確認し、不明な点は窓口に問い合わせてください。

よくある質問(Q&A)

よくある質問(Q&A)

Q1. 普通徴収にしたいと言われたら、会社は必ず対応しないといけませんか?

A1. いいえ。住民税は原則として特別徴収で、普通徴収にできるのは自治体が定める要件に該当する場合に限られます。

Q2. 東京の普Cと大阪の略号bは同じ意味ですか?

A2. どちらも「給与が少なく特別徴収しきれない」趣旨の例として扱われますが、コード体系・提出書類・運用は自治体で異なります。必ず提出先自治体の案内に合わせてください。

Q3. 副業先の給与も特別徴収にしないといけませんか?

A3. 副業先でも、継続的な雇用関係があり給与支払が見込まれる場合は、原則として特別徴収の対象になります。ただし、東京の「普A(他事業所で特別徴収)」や大阪の「略号a(他で特別徴収されている)」に該当する場合は、給与支払報告書の摘要欄に該当符号を記載することで普通徴収扱いにすることが可能です。

Q4. 年の途中で退職する人はどうなりますか?

A4. 年の途中で退職が見込まれる場合、東京では「普D(退職予定者・退職者)」、大阪では「略号c(退職者・退職予定者)」が用意されています。ただし、これも「退職の見込みが明確」な場合に限られ、単に本人が「いつか辞めるかも」という程度では該当しません。

Q5. 給与支払報告書を提出した後に、特別徴収から普通徴収への変更はできますか?

A5. 提出後の変更は原則として困難です。自治体によっては修正申請を受け付ける場合もありますが、正当な理由が必要で、単なる希望では認められません。給与支払報告書の提出前に、要件該当性を十分に確認し、正確な記載・添付書類を準備することが重要です。

まとめ

住民税の普通徴収は「希望すれば選べる制度」ではなく、「自治体が定める要件に該当する場合のみ認められる例外運用」です。給与を支払う事業主(法人・個人事業主を問わず)は、原則として特別徴収義務者としての責任を負います。

この記事では、まず「特別徴収が原則」という大前提を明確にしたうえで、東京(普A〜普F)と大阪(略号a〜d)の具体的なコード体系と記載例を比較しました。どちらの自治体でも共通するのは、「要件に該当しない人まで普通徴収にしてはいけない」という点です。

実務では、給与支払報告書の提出時に正しいコードを摘要欄に記載し、必要な添付書類を整えることが求められます。記載ミスや添付漏れがあると、自治体から特別徴収として扱われたり、後日確認・修正を求められたりする可能性があります。

「従業員が希望しているから」「副業だから」といった理由だけで安易に普通徴収を選択するのは危険です。要件該当性を慎重に判断し、自治体のルールに沿った適法・適正な運用を心がけることが、事業主としてのリスク管理につながります。

今回は東京都と大阪市の例を取り上げましたが、普通徴収の要件や記載方法は市区町村ごとに異なります。実際の手続きでは、必ず提出先の市区町村が公開している最新の案内や様式を確認してください。迷った場合は、提出先の市区町村窓口に事前確認することをお勧めします。

※本記事は作成日時点の法令に基づき作成しております。記事の内容に関するお問い合わせや、内容の正確性・完全性についての責任は負いかねますので、あらかじめご了承ください。具体的なご相談はお住まいの行政機関や専門家までお問い合わせください。

8. 関連記事(1月末の提出・申告タスクを相互リンク)

関連記事

記事監修

【記事監修】

寺田慎也(てらだ しんや)

税理士・特定社会保険労務士

寺田税理士事務所 / 社労士法人フォーグッド / 株式会社フォーグッドコンサルティング 代表

【専門分野】

税務顧問、確定申告、税務調査対応、社会保険手続き、給与計算、労務相談、補助金・助成金申請支援

【保有資格】

税理士、特定社会保険労務士

【実績・メディア掲載】

- テレビ朝日系列「羽鳥慎一モーニングショー」専門家として出演

- 日本経済新聞、朝日新聞、読売新聞など主要メディアへの取材協力多数

- 「税務弘報」「税務通信」「企業実務」など専門誌への執筆・寄稿

- 著書:『中小企業の人材コストは国の助成金で払いなさい』(幻冬舎、2018年)

- 著書:『雇用関係助成金申請・手続マニュアル』(日本法令、2020年)