iDeCo(イデコ)の掛け金が増額!更に使いやすくなる2024年12月の法改正を解説

公開日: 2024.12.21

最終更新日: 2024.12.21

はじめに~いよいよiDeCoが改正~

2024年からiDeCo改正で老後の資産形成がさらに拡大

2024年12月、iDeCoに関する税制改正が予定されており、これに伴いiDeCoの仕組みや活用方法がより重要になってきます。老後の資産形成を考えるうえで、iDeCoをどのように使うかが将来の財政に大きな影響を与える可能性があります。今回は、この改正の概要とiDeCoのメリット・デメリット、そしてどのような人がiDeCoを活用すべきかについて詳しく解説します。

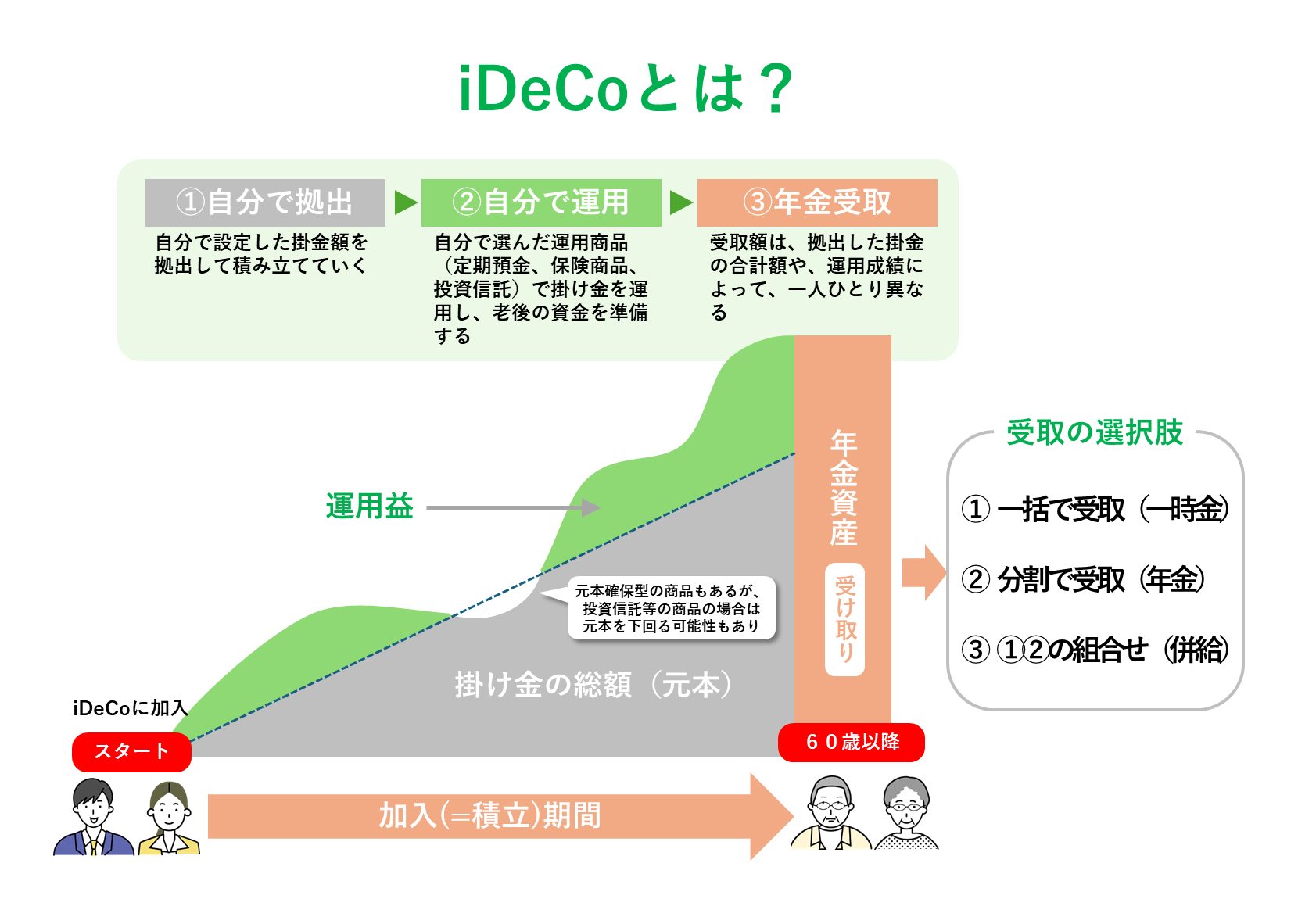

iDeCoとは?その基本的な仕組み

iDeCoは、毎月決められた金額を積み立て、そのお金を投資信託などの金融商品に運用することで、老後のための資産形成を行う制度です。大きな特徴は、掛金が全額所得控除の対象となる点です。つまり、毎月の掛金によって課税所得を減らすことができ、節税効果を得ながら将来の資産を準備することができます。

この制度は、サラリーマン、自営業者、公務員などが対象で、老後の年金制度に上乗せする形で利用できます。

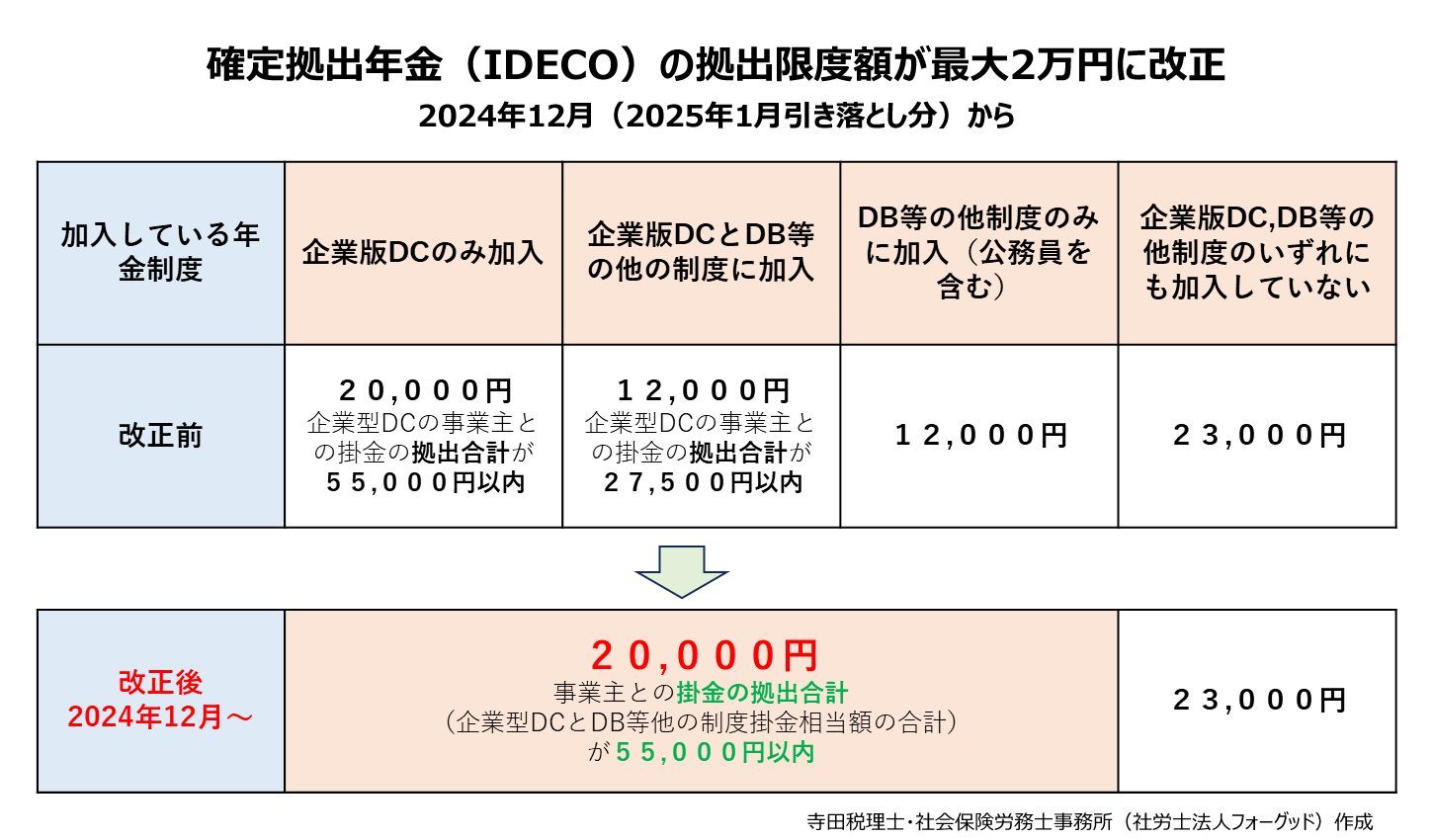

2024年12月に予定されているiDeCoの改正点

1. 掛金上限額の引き上げ

今回の改正により、企業年金(DB)に加入している人や公務員の掛金上限額がこれまでの月額1.2万円から2万円に引き上げられます。これにより、今までよりも多くの資金をiDeCoに積み立てられるようになり、資産形成の幅が広がります。

≪参考:厚生労働省サイト≫

制度改正に関するチラシ:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000194194_00002.html

2. 他の年金制度との併用

DBや企業型確定拠出年金(企業型DC)などの他の年金制度に加入している人も、iDeCoを併用することができます。ただし、掛金の上限は他制度とのバランスを見ながら個別に設定されるため、自分がどれだけ拠出できるかを確認することが大切です。

iDeCoのメリット

1. 節税効果

iDeCoの最も大きなメリットは、掛金が全額所得控除の対象となる点です。これにより、毎月の掛金が課税所得から差し引かれるため、所得税や住民税が減額されます。特に所得が高い人ほど、節税効果が大きくなるため、所得税率が高い人にとっては有力な節税手段です。

例えば、年間27万6000円を拠出した場合、所得税率が20%の人なら約5万5000円の税金が節約できます。長期的に見れば、この節税効果が大きな財政的メリットをもたらします。

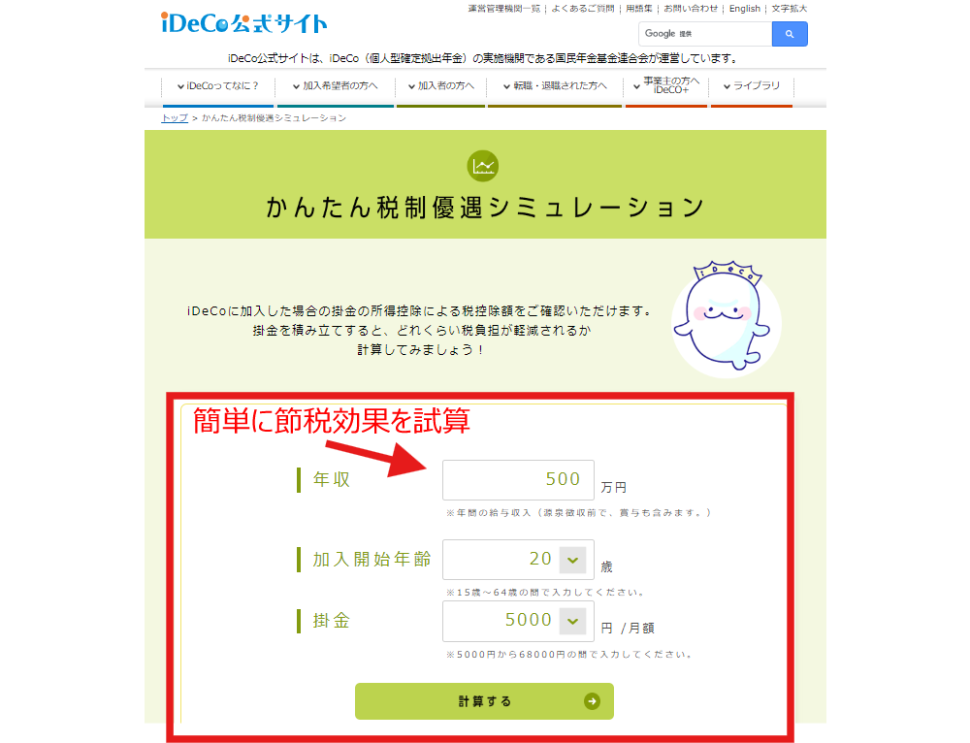

かんたんiDeCoの節税効果シミュレーション

iDeCoに加入した場合、掛金の所得控除によってどれくらい税負担が軽減されるかを簡単に確認できます。掛金を積み立てた際の税控除額を計算してみましょう!

iDeCo公式サイト

シミュレーションはこちら:iDeCoの税制優遇シミュレーション

2. 長期的な資産運用

iDeCoの掛金は、投資信託などの金融商品に投資されるため、運用次第では大きなリターンを得ることができます。もちろん、市場の状況によっては損失が出るリスクもありますが、長期的な視点で運用することで、資産を増やす可能性があります。リスクを抑えつつ運用できる商品を選ぶことが、安定した資産形成のカギとなります。

3. 老後の受け取り方が選べる

iDeCoで積み立てた資金は、60歳以降に一括で受け取るか、年金形式で分割して受け取ることができます。一時金として受け取る場合、退職所得控除が適用され、税金の負担を軽減することができます。また、年金形式で受け取る場合は、総合課税の対象となりますが、基礎控除などが適用されるため、節税効果を得られる可能性もあります。

iDeCoのデメリット

1. 60歳まで資金を引き出せない

iDeCoの大きなデメリットは、60歳まで資金を引き出すことができない点です。途中で資金が必要になった場合でも、iDeCoの資金は老後まで拘束されるため、他の資産で十分な備えが必要です。

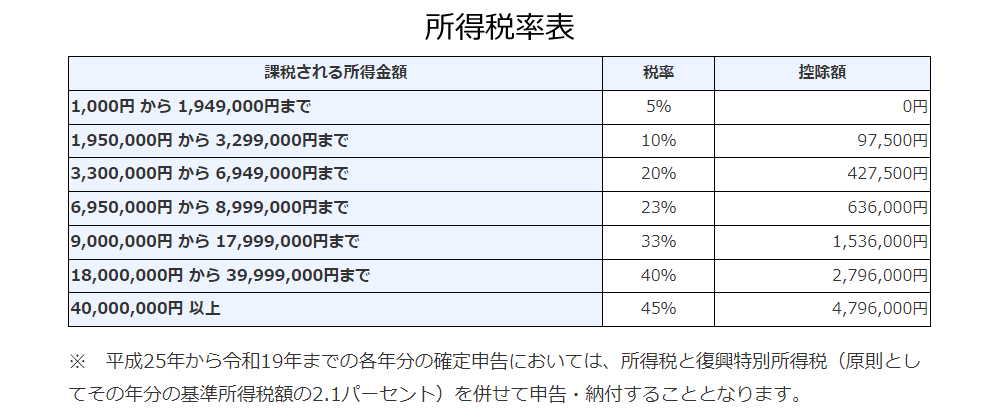

2. 所得税率の差による節税効果

iDeCoの節税効果は、掛金を拠出する時の所得税率と受け取る時の税率の差によって決まります。例えば、掛金を拠出している時に所得税率が30%で、受け取る時に税率が20%であれば、その差額10%が節税効果となります。しかし、掛金を拠出する時と受け取る時の税率が同じであれば、実質的な節税効果はほとんどありません。

≪参考:国税庁の所得税率表≫

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

どのような人がiDeCoを活用すべきか?

iDeCoは、所得が高い人ほど節税効果が大きくなるため、特に所得税率が30%以上の方には有力な資産形成手段です。一方で、所得が低い人にとっては、節税効果が限定的であるため、他の資産運用方法と比較して選ぶことが重要です。

また、長期間にわたって資金を拘束されても問題がない人や、老後の資産形成に重点を置いている人には、iDeCoが非常に有効です。特に、自営業者や企業年金がないサラリーマンにとっては、年金不足を補うための強力な手段となります。

おわりに

iDeCoは所得が多い人ほどメリットは大きい

iDeCoの2024年12月の改正により、より多くの資金を積み立てることが可能になり、節税効果と長期的な資産運用を同時に享受できるようになります。ただし、所得が高い人ほどメリットが大きいという点を考慮し、自分の所得や老後の資金計画に基づいて活用することが重要です。

ぜひ、この機会にiDeCoを検討し、将来の安定した資産形成に役立ててください。