税理士が教える!償却資産税の節税テクニック6選!

公開日: 2024.01.22

はじめに

償却資産税の節税テクニック6つを解説

「節税」は、一見専門家の領域のように思えるかもしれませんが、ちょっとした知識と注意で誰でも実践できるものです。この記事では、償却資産税をめぐる、経理担当者だけでなく、すべてのビジネスパーソンに役立つ節税のポイントを6つご紹介します。簡単な言葉で解説するので、税の専門家でなくても理解しやすい内容です。読み進めるうちに、「あ、これなら私にもできるかも!」と感じるはずです。それでは、一緒に償却資産税の節税ノウハウを習得しましょう!

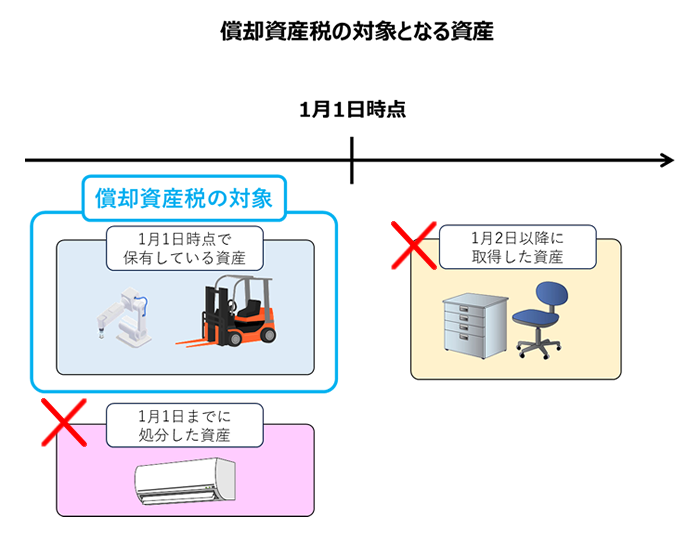

1 対象は1月1日に保有する資産のみ!処分した資産も必ずチェック

償却資産税の節税ポイントの1つ目。まずは1月1日時点の資産内容を正確に把握しましょう。

償却資産税の対象は「1月1日時点に保有する償却資産」です。したがって、保有する資産内容を正確に理解することが大切です。逆に「1月1日時点において既に処分し所有していない資産」は申告する必要がありません。

したがって「前年の12月31日までに売却や廃棄した資産」は償却資産税の対象ではありませんので減少資産としてましょう。また当然ながら「1月2日以降に取得した資産」も申告する必要がなく、それらは翌年の償却資産税の対象となるだけです。売却や廃棄した資産を申告から外すことを忘れているケースも多いため、しっかり確認して無用な税金を払う必要はありません。

2 総額150万未満であれば免税!

償却資産税の節税ポイントの2つ目。償却資産の合計額が150万円未満の場合、償却資産税が免除(ゼロ)されるため、大きな節税に繋がります。逆に総額が150万円以上になった時点で、その全額に対して償却資産税が発生するので注意が必要です。この免税点は市区町村によって異なるため、確認するようにしましょう。免税点を意識しながら資産の集計には細心の注意を払うことで、償却資産税の節税につながります。

3 会計処理は税抜き処理がおススメ

償却資産税の節税ポイントの3つ目。償却資産税の節税のために会計処理は税抜き処理を採用しましょう。もし会計処理で税込み経理をしている場合は、消費税を含んだ税込み額で記載することが求められています。よってもし税抜100万の資産がある場合、税抜処理だと100万が対象ですが、税込処理の場合だと110万が対象となります。消費税部分に対する節税を実現するために税抜き処理を採用しましょう。これにより小規模の事業所では【ポイント2】の【150万円未満の免税点】以下に抑えられる可能性も出てきます。

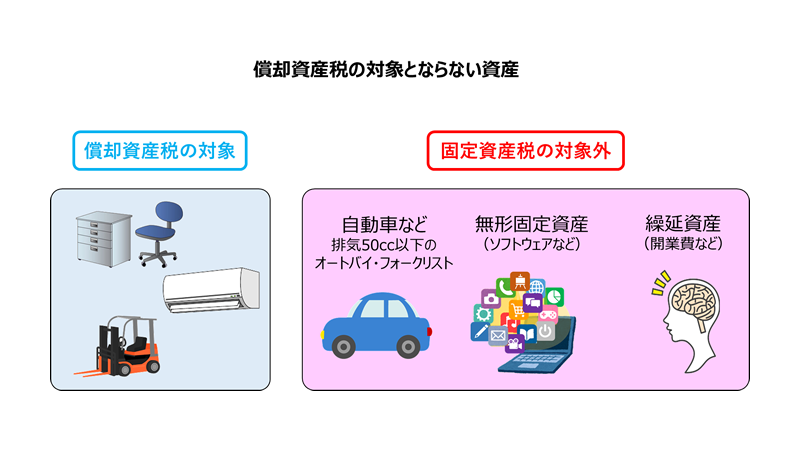

4 対象外となる資産を間違って申告しない

償却資産税の節税ポイントの4つ目。まちがって対象外の資産を申告に含めないことです。

そもそも土地や建物は償却資産税の対象外

償却資産税の対象外になる資産について説明しますが、その前に固定資産税の対象となる土地や建物は償却資産税の対象外です。固定資産税は土地や建物に課税される税金であり、償却資産税とは異なる税目です。

以下はさらに土地や建物以外で償却資産税の対象外となる資産に関する説明です。

間違って含めてしまいそうな資産

自動車税や軽自動車税が課税されている自動車、無形固定資産、繰延資産などは償却資産税の申告対象外です。これらの資産が会計帳簿に計上されていても、償却資産税の対象から除外できるので誤って申告しないようにしましょう。

対象外1:自動車税・軽自動車税が課税されているもの

普通自動車、軽自動車の他にも、排気量50cc以下のオートバイや小型フォークリフトなども償却資産税申告の対象外です。

対象外2:無形固定資産

ソフトウェア、特許権、実用新案権など、法律上の権利や物理的実体のない資産は対象外です。

対象外3:繰延資産

創立費、開業費の他にも、商店街のアーケード負担金など、税務上繰延資産として取り扱われるものは対象外です。

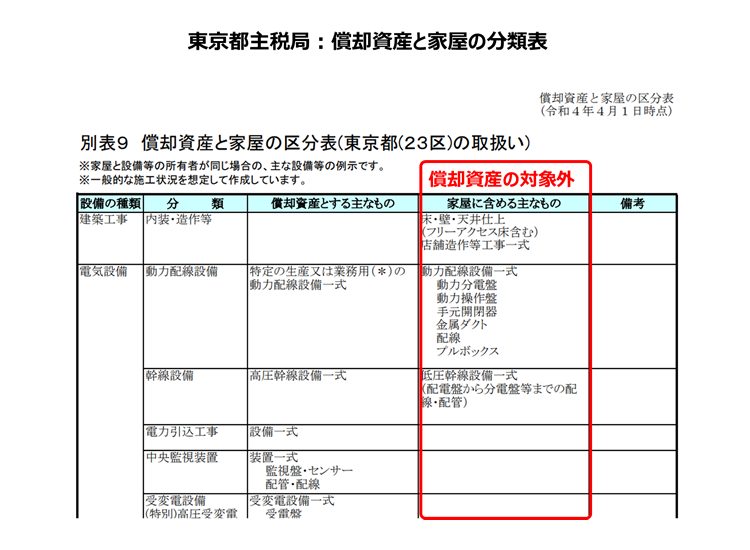

5 家屋の中に附属している設備は対象外になるものも

建物に附属する設備は要チェック!

償却資産税の節税ポイントの5つ目。家屋に含まれる資産の取り扱いを理解しましょう。

家屋に含まれる設備は、償却資産税の申告が不要な場合があります。この点をしっかり理解することで、余計な手続きを避けられます。

先に【ポイント4】で説明しましたが「償却資産税」と「土地や建物にかかる固定資産税」とは別です。償却資産税は、特定の機器や設備などが主な対象です。

反対に、土地や建物に関する固定資産税は、市区町村が自動で計算してくれるので、自分で申告する必要はありません。家に組み込まれた普通の設備、例えば電灯コンセント、屋内の給排水やガス設備、便器、浴槽、パッケージエアコンなどは、このカテゴリーに含まれており、別途申告する必要がありません。

償却資産と建物との区分は以下を参考に

こちらに東京都主税局の償却資産と家屋の区分がありますので参考にしてください。

最終的には、皆様の管轄の各市区町村への問合せや申告の手引きを参考に判断ください。

東京都主税局:償却資産と家屋の区分表(東京都(23区)の取扱い

https://www.tax.metro.tokyo.lg.jp/shitsumon/tozei/kubunhyou.pdf

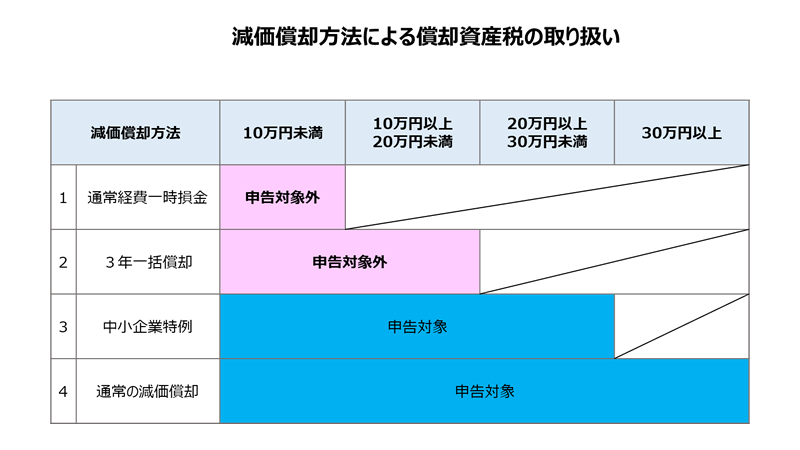

6 賢い償却方法、一括償却資産を活用しよう!

償却資産税の節税ポイントの6つ目。通常、30万円未満の資産には少額減価償却資産の特例が適用されますが、ここで一つの賢い方法があります。それは、10万円以上20万円未満の資産を一括償却資産として扱うことです。この方法では、個別の減価償却を行わずに、使用開始年から3年間で取得価額の合計の3分の1を毎年必要経費に計上します。この戦略の大きなメリットは、一括償却資産による償却を選んだ資産が償却資産税の申告対象外になることです。これにより、節税の効果を最大化し、【ポイント2】で述べた150万円未満の免税点に近づけることが可能です。経理処理を賢く行うことで、節税のチャンスを見逃さないようにしましょう。

さいごに 税金対策は賢く効率的に!

償却資産税の節税テクニック6つを解説

税金の世界は複雑で、時には挑戦的ですが、適切な知識と戦略を持つことで、驚くほどの節税効果を実現することができます。今回ご紹介した6つのポイントは、償却資産税を巧みに節約するためのスタートラインに過ぎません。これらのテクニックを実践することで、合法的に賢く節税し、企業の成長を支援することができます。またこれは資産を所有する期間、毎年節税効果があります。今回の記事を見ながら、一度あなたの償却資産税の申告の中身を確認してください。過去の誤った申告は修正も可能です。あなたのビジネスにとっての大きなチャンスです。そして、次のビジネスの成功への一歩を踏み出してください。