決算1か月前でもできる節税!1000万円の経費をつくる方法13選

公開日: 2024.07.13

最終更新日: 2024.07.14

はじめに

決算1か月前に!効果的な節税対策のご紹介

決算1か月前に焦らずに節税対策を行いたいと思いませんか?本記事では、具体的で実行可能な節税方法を紹介します。税率が一番低い資本金1,000万未満の会社でも現在の法人税実効税率は地方税を合わせて約27%です。したがって紹介する節税方法で1,000万円の経費を作り出せば、約270万円規模の節税が期待できます。資本金1,000万以上の会社では更に効果が大きくなります。今回は1か月前までに実行可能な節税方法のうちおすすめの13選をご紹介します。

1. 倒産防止共済に加入(最大:240万)

倒産防止共済は、中小企業が取引先の倒産に備えるための共済制度です。以下のように加入することで、大きな経費を作り出すことができます。

・最大月額20万円で年払い:年間240万円の経費が計上できます。

・40か月以上かければ解約可能:いつでも全額が返ってきます。

・既に加入している方も年払いに切り替え可能:今からでも年払いに切り替えることで節税効果を享受できます。

・13か月目以降に支出が難しくなった場合:月額5,000円の月払いに変更可能。

詳細は【中小企業倒産防止共済制度(経営セーフティ共済)】

https://www.smrj.go.jp/kyosai/tkyosai/index.htmlをご覧ください。

2. 家賃の年払い(最大:家賃の12カ月分)

事業所の家賃を年払いに変更することで、大きな経費を作り出せます。家賃は一般的に翌月分を前月に支払うことが一般的であるため、例えば12月決算の法人であれば11月末に12月分の家賃を支払うことになります。年払いを行うことで、一度に大きな経費を計上できます。

・月30万円の家賃の場合:360万円を年払いで支払うことができます。

・家賃額に上限なし:月30万円以上の家賃であればさらに大きな経費を作成可能。

・翌年も引き続き年払いを継続:翌年も12か月分の家賃を経費に計上可能。

3. 短期前払費用の特例の活用(最大:経費の1年分)

継続的なサービスの料金を前払いするもので、支払いから1年以内にサービスが提供されるものについては短期前払費用の特例で支払い時に経費計上できます。以下のサービスが該当します。

・サブスク型のサービス

・家賃

・火災保険料

・リース料

ただし、一度この特例を活用すると翌期以降も同様に前払いで経費計上しないといけないので注意が必要です。

【国税庁:No.5380 短期前払費用として損金算入ができる場合】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5380.htm

4. 法人税実効税率の確認

法人税実効税率は毎年変動することがあります。2024年の法人税実効税率を確認しておきましょう。資本金1,000万円未満の法人の場合、地方税を合わせて約27%です。したがって、1,000万円の経費を計上することで、約270万円の法人税が節税できます。

詳細な法人税実効税率については

【国税庁:No.5759 法人税の税率】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

【財務省:法人課税に関する基本的な資料】

https://www.mof.go.jp/tax_policy/summary/corporation/c01.htm

をご覧ください。

| 資本金区分 | 税率(地方税含む) |

|---|---|

| 1,000万円未満 | 約27.0% |

| 1,000万円以上1億円未満 | 約28.1% |

| 1億円以上 | 約30.0% |

これらの数字はあくまで目安です。具体的な税率については、最新の情報を確認してください。

さらなる節税のための追加方法

もしこれらを実施しても1,000万円の経費にならない場合は、さらに追加の方法を紹介します。

1. 翌期の賞与を前倒しで支給(税額控除も併用が可能)

翌期の賞与を前倒しで支給することも効果的な節税対策です。賞与額とそれにかかる社会保険料額を経費に計上可能で、年間の給与支給額が前年より増加すれば賃上げ促進税制が使え、税額控除も可能です。

詳しくはこちらを確認ください。

【中小企業庁:賃上げ促進税制の詳細】

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai.html

2. 単体で30万円未満の備品を購入

小額の備品を購入することで、即座に経費計上が可能です。例えば、パソコンやオフィスチェアなど、単価が30万円未満の資産は少額特例資産として扱われ、購入した年度に全額を経費として計上できます。この制度を活用することで、短期間で大きな節税が可能です。

【国税庁:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5408.htm

3. 分割となっている労働保険料や固定資産税を未払計上

分割払いしている労働保険料や固定資産税を未払計上することで、経費として計上できます。具体的には、以下のような方法があります。

労働保険料の未払計上

労働保険料は通常、年間を通じて分割払いされることが一般的です。しかし、決算前に未払計上することで、未払い分をすべて経費として計上できます。これにより、決算期の経費を増やすことができ、結果として節税効果を得ることができます。

固定資産税の未払計上

固定資産税も同様に、分割払いされることが多いです。決算前に未払計上することで、未払い分の固定資産税を全額経費として計上できます。これにより、決算期の経費を増やすことができ、節税効果を得ることができます。

未払計上のポイントは、実際に支払う意思があり、支払いが確定している場合に限り認められることです。

4. 設備投資の前倒し・中古資産の購入

設備投資を前倒しで行うことも、効果的な節税対策の一つです。新しい設備を早めに購入することで、減価償却費を計上し、節税効果を得られます。

特に中古の固定資産を購入する場合、法定耐用年数が短いため、減価償却費を早期に計上することができ、さらに大きな節税効果を得ることができます。

5. 不要な固定資産を処分

不要な固定資産を処分することで、その処分費用を経費として計上することができます。具体的には、以下の方法があります。

固定資産の廃棄

使用しなくなった古い機械や設備、家具などを廃棄することで、廃棄費用を経費として計上することができます。廃棄にかかる運搬費や処分費用も経費として認められます。

固定資産の譲渡

不要な固定資産を他の会社や個人に譲渡することで、譲渡費用を経費として計上することも可能です。譲渡にかかる手数料や契約関連の費用も経費として認められます。※譲渡される会社や個人側の利益になる可能性があるため注意が必要です

これらの方法を活用することで、不要な固定資産を有効に処分し、決算前に経費を増やして節税効果を得ることができます。処分する際には、適切な記録と証拠を残すことが重要です。

6. 回収見込みのない債権を貸倒損失として計上

回収が難しい債権を貸倒損失として計上することで、経費として認められます。

7. 広告宣伝費の前払い

広告費を前払いすることで、決算前に大きな経費を計上できます。例えば、年間契約で広告費を一括前払いすることで、まとまった経費を作り出せます。

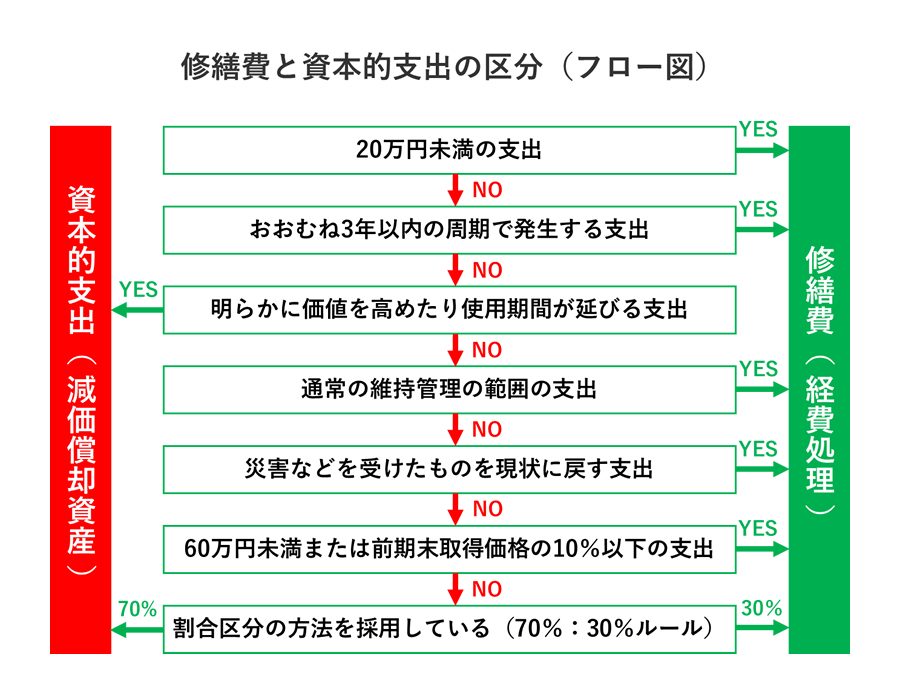

8. 修繕費の前倒し計上

オフィスの設備で修繕が必要な場合、修繕を決算前に行うことで経費計上が可能です。特に大きな修繕が必要な場合は、計画的に前倒しして実行することで、節税効果を得られます。

なお修繕費に該当するかどうかの判定は以下のフローチャートが参考になります。

9. 不要な在庫を処分

不要な在庫を廃棄するか、赤字でもセールで処分することで、経費を計上することができます。在庫の管理コストを削減し、キャッシュフローを改善する効果もあります。

廃棄業者で廃棄する

使用しなくなった在庫や固定資産を廃棄業者に依頼して処分することで、廃棄費用を経費として計上することができます。これにより、不要な物品を適切に処理し、経費として計上することができます。

赤字でセールする

不要な固定資産を売却する際、買い手が見つかりにくい場合には赤字でセールを行うことも一つの方法です。固定資産を市場価格よりも安価で売却することで、売却損を経費として計上することができます。これにより、固定資産を有効活用しつつ節税効果を得ることができます。

10. 小規模企業共済に加入

小規模企業共済は、経営者が将来の退職金を積み立てるための共済制度です。こちらは法人の経費ではありませんが以下のように加入することで、個人所得税の節税効果が得られます。

・最大月額7万円で年払い:年間84万円の経費が計上できます。

・将来の退職所得控除も利用可能:節税効果が大きいです。

・月額の引き下げも可能:経費負担を柔軟に調整できます。

詳しくは

【小規模企業共済制度】

https://www.smrj.go.jp/kyosai/skyosai/

をご覧ください。

おわりに

決算1か月前に賢く経費を管理して節税対策を実行しましょう

これらの節税対策を活用することで、決算1か月前に1,000万円の経費を作り出し、約270万以上の多額の節税を実現できます。各対策を組み合わせることで、より効果的な節税が可能です。ぜひこれらの方法を実践して、賢く節税を行いましょう。具体的な実行方法や詳細な条件については、専門家に相談することをおすすめします。

今すぐ取り組んで、効果的な節税対策を実現しましょう。

関連記事『すぐにできる!法人税の節税方法ベスト13選』

企業活動において法人税の納付は避けて通れない要素ですが、適切な手法で経費を計上することで節税のチャンスが広がります。効果的な節税方法を選択することで、企業の収益を最大化することが可能です。

ここでは、「すぐにできる!法人税の節税方法ベスト13選」と題し、今後すぐに活用できる法人税節税のための13の方法をわかりやすく紹介いたします。

詳しくはコチラ↓↓↓

『すぐにできる!法人税の節税方法ベスト13選』

関連記事『税理士が教える!最新「出張手当」の相場と運用ポイント』

企業活動において法人税の納付は避けて通れない要素ですが、適切な手法で経費を計上することで節税のチャンスが広がります。効果的な節税方法を選択することで、企業の収益を最大化することが可能です。

ここでは、「すぐにできる!法人税の節税方法ベスト13選」と題し、今後すぐに活用できる法人税節税のための13の方法をわかりやすく紹介いたします。

詳しくはコチラ↓↓↓

『税理士が教える!最新「出張手当」の相場と運用ポイント』