最新)賢い会社の節税術!倒産防止共済で最大の効果を出す方法を税理士が解説!

公開日: 2024.11.02

倒産防止共済の最新情報と効果的な節税術

倒産防止共済で賢く節税!

企業の利益が想定以上に発生したとき、法人税負担は経営者にとって大きな負担となります。こうした状況に対処するため、倒産防止共済は節税手法として非常に有効です。さらに、月払いと年払いを組み合わせることで、節税効果を最大限に引き出すことが可能です。

1. 倒産防止共済とは?

倒産防止共済は、取引先の倒産による連鎖倒産を防ぐための制度です。企業は月額5,000円から20万円、年間最大240万円までを経費として積み立てることができ、積立額全額が経費として計上されるため、法人税の節税に寄与します。40ヶ月以上積み立てることで、全額を任意解約時に受け取ることが可能です。

対象となる業種と基準

倒産防止共済の対象者は以下のような条件を満たす中小企業です

| 業種 | 資本金または出資の総額 | 常時使用する従業員数 |

|---|---|---|

| 製造業、建設業、運輸業、その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業(自動車・航空機用のタイヤ・チューブ、工業用ベルトを除く) | 3億円以下 | 900人以下 |

| ソフトウェア業、情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

参考:倒産防止共済(経営セーフティ共済:独)中小企業基盤整備機構)

法人税の税率について

倒産防止共済による節税効果を最大限に理解するためには、法人税の税率を知っておくことが不可欠です。資本金が1億円以下の中小事業者の場合、年間課税所得に応じて以下のような表面税率と実効税率が適用されます。

| 年間課税所得 | 表面税率 | 実効税率 |

|---|---|---|

| 400万円以下 | 22.4% | 21.4% |

| 400万円超800万円以下 | 24.9% | 23.2% |

| 800万円超 | 36.8% | 33.6% |

- 年間課税所得が400万円以下の企業は、表面税率22.4%、実効税率21.4%が適用されます。

- 400万円超800万円以下の企業は、表面税率24.9%、実効税率23.2%です。

- 800万円を超えると、表面税率は36.8%、実効税率は33.6%となり、税率が大幅に上がることに注意が必要です。

年間課税所得が800万円を超えると税率が大幅に上がることに注意が必要です。これにより、利益が高い年度に倒産防止共済を活用して経費を計上することで、高い税率が適用される課税所得部分の税負担を軽減することができます。

2. 基本的な節税効果

倒産防止共済を活用することで、年間の積立額を経費として計上し、法人税の負担を軽減できます。特に、年間課税所得が800万円を超える部分に適用される法人税率(実効税率33.6%)を抑える効果があります。これにより、年間課税所得が800万円以下の部分に適用される法人税率(実効税率21.4%)との差=12.2%分を活用して節税が可能です。

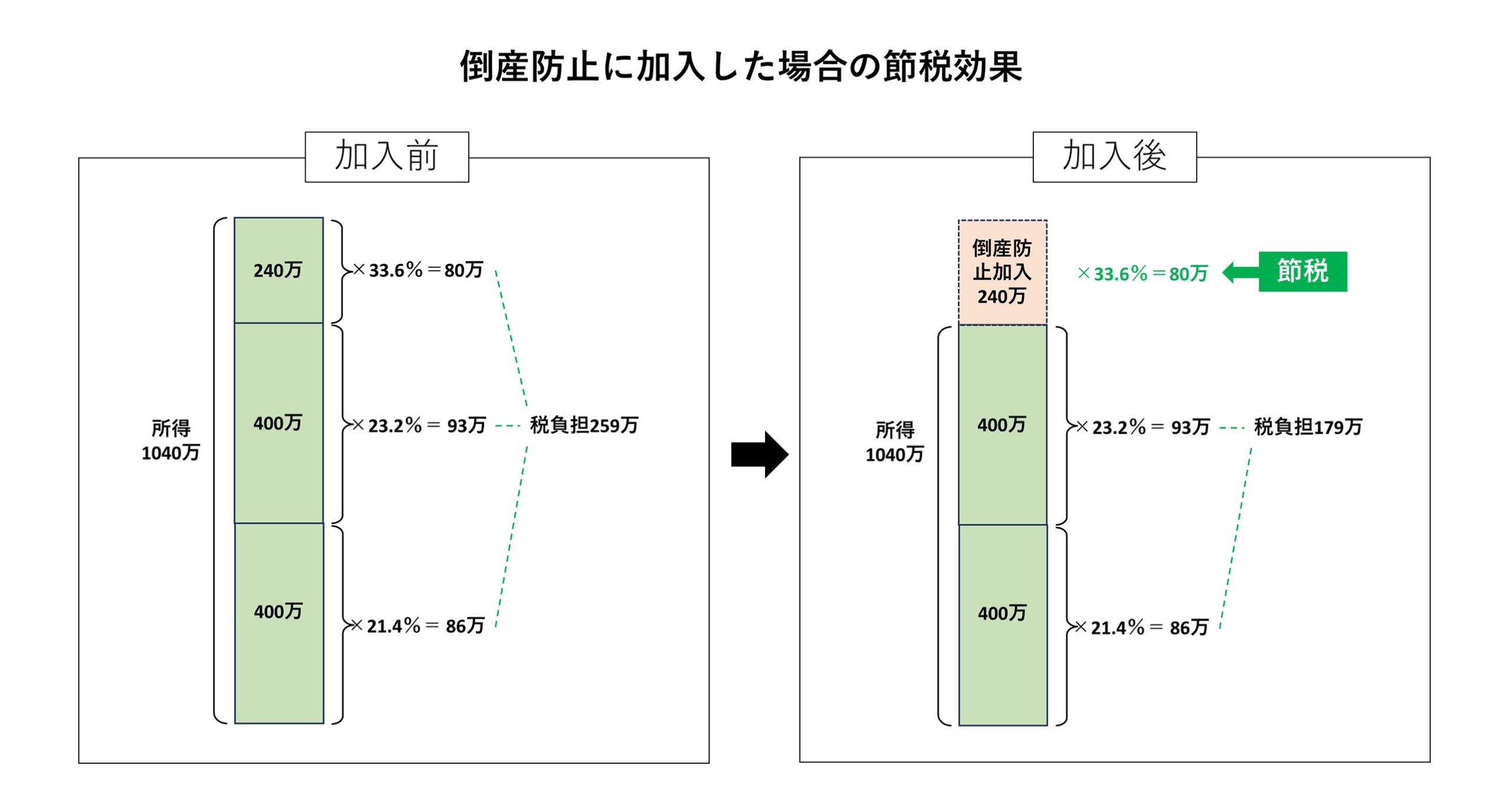

具体例)節税シミュレーション

- 年間課税所得が1,040万円の場合:企業が負担する税額は約259万円です。

- 倒産防止共済に加入し、年払いで最大240万円を経費計上した場合

→課税所得は800万円に減少します。この場合の税負担は約179万円です。 - 節税額の違い

倒産防止共済を活用した結果、法人税額は約80万円(税率の差による減税額は約29万円)節約できます。

税率の差による節税効果

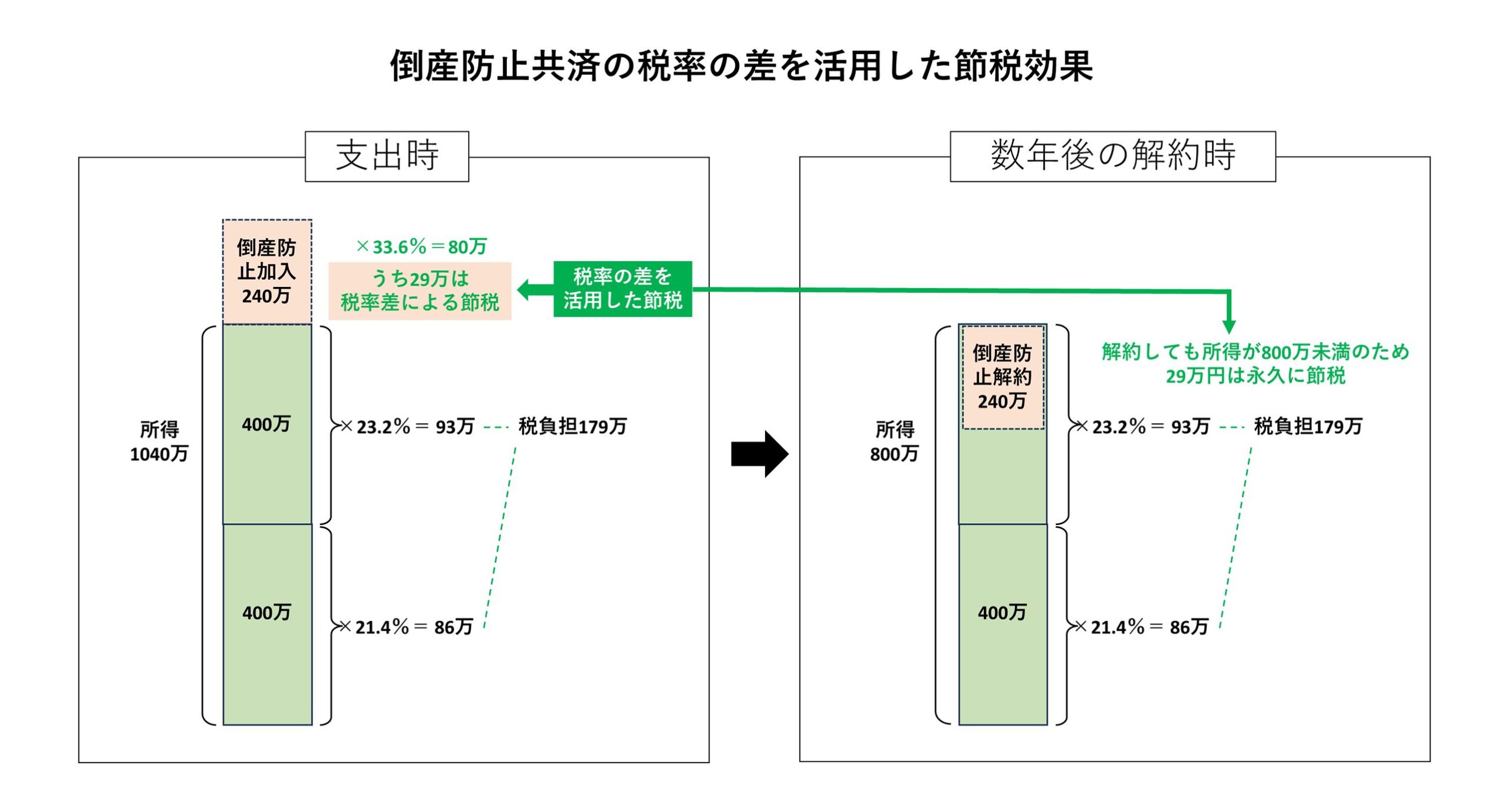

この節税効果は、800万円を超える所得部分に対する高い税率(33.6%)を、800万円以下の税率(21.4%)に引き下げることによって生まれます。具体的には、税率差12.2%を活用することで、企業は高い税負担を軽減し、キャッシュフローを改善することが可能です。

この税率の差による節税(約29万円)は、来期以降に所得が少ないまたは赤字の期に解約し、その解約金による所得が800万円以下に収まる場合、永久に節税されたことになります。これにより、高い税率が適用される課税所得部分の税負担を効果的に避け、長期的な節税を達成することが可能です。

3. 月払いと年払いのミックスの応用

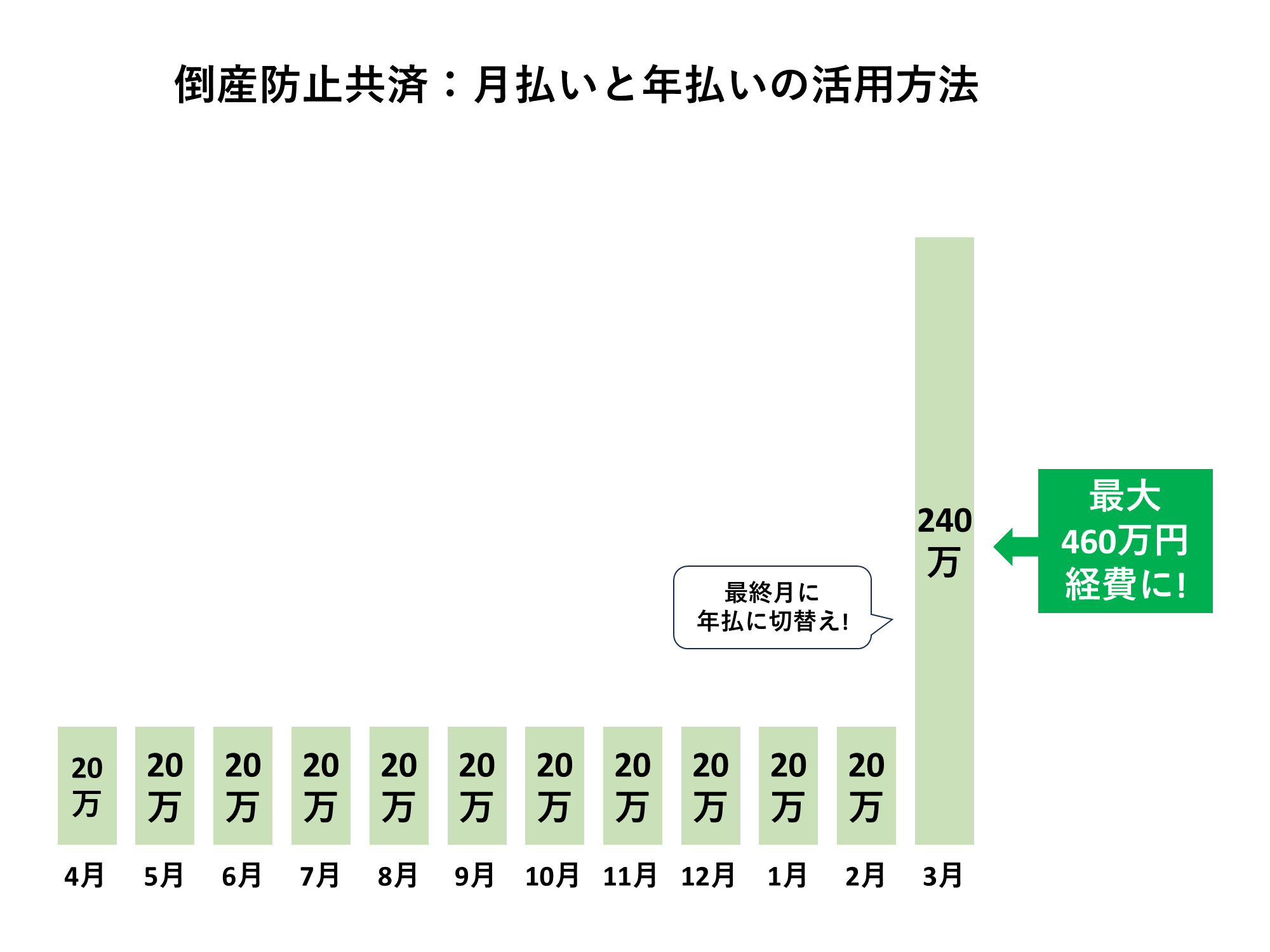

多くの企業は、決算直前に1年分の掛け金を一括で前納し、最大240万円の経費を計上しますが、月払いと年払いを組み合わせることで、さらに大きな節税効果を得ることができます。

応用例

ある企業が年度の開始に月払いで倒産防止共済に加入し、その後、決算直前に1年分の掛け金を前納すると、以下のようになります。

- 月払い:毎月20万円×11ヶ月=220万円

- 年払い:決算月に1年分前納=240万円

この場合、合計で460万円を経費として計上できるため、法人税の負担を大きく軽減できます。

4. (最新)解約時の注意点とタイミング

積立時に節税を享受しても、解約時に課税されることに注意が必要です。利益が少ない年度や赤字年度に解約を行うことで、23%の法人税率で課税され、節税効果を最大化できます。逆に利益が高い年度に解約すると、節税効果が薄れ、課税負担が増加するリスクがあります。

2024年税制改正のポイント

さらに、2024年10月1日以降の税制改正により、解約後の再加入に関する新たな制限が設けられました。具体的には、任意解約後2年間は再加入によって支払った掛金が損金の額に算入できなくなります。これは、解約と再加入を短期間で繰り返し、節税効果を高める行為を制限するための措置です。

参考:中小企業庁(令和6年度税制改正大綱(令和5年12月22日閣議決定))

解約したあと影響を受けるケース

例えば、利益が出ている年度に掛金を積み立てた後、資金繰りの都合で解約を行った企業が再加入を希望する場合、解約日から2年以内に支払った掛金は税務上損金として認められません。したがって、解約の予定がある場合は、今後の再加入の計画にも影響することを考慮する必要があります。

解約時の注意点

この改正は、解約を検討している企業にとって、計画的な運用と税務戦略を見直す良い機会です。特に10月以降に解約を予定している企業は、顧問税理士と相談し、再加入のタイミングを慎重に検討することが重要です。

5. まとめ

倒産防止共済は、毎月の積立と年払いのミックスにより、節税効果をさらに引き出すことができます。利益が高い年度に適切に経費を計上し、利益が少ない年度に解約を行うことで、法人税負担を最小限に抑えることができます。会社の財務戦略として、倒産防止共済を活用する際は、顧問税理士と相談しながら計画的に進めることをお勧めします。

関連記事『すぐにできる!法人税の節税方法ベスト13選』

企業活動において法人税の納付は避けて通れない要素ですが、適切な手法で経費を計上することで節税のチャンスが広がります。効果的な節税方法を選択することで、企業の収益を最大化することが可能です。

ここでは、「すぐにできる!法人税の節税方法ベスト13選」と題し、今後すぐに活用できる法人税節税のための13の方法をわかりやすく紹介いたします。

詳しくはコチラ↓↓↓

『すぐにできる!法人税の節税方法ベスト13選』

関連記事『決算1か月前でもできる節税!1000万円の経費をつくる方法13選』

決算1か月前に焦らずに節税対策を行いたい方に向けて、具体的で実行可能な節税方法を13選ご紹介します。資本金1,000万円未満の法人でも、1,000万円の経費を作り出せば約270万円の節税が期待できます。資本金1,000万円以上の法人ではさらに効果が大きくなります。今すぐこの記事を読んで、賢く節税を実現しましょう。詳細な実行方法や条件についても詳しく解説しています。

詳しくはコチラ↓↓↓

『決算1か月前でもできる節税!1000万円の経費をつくる方法13選』

関連記事『税理士が教える!最新「出張手当」の相場と運用ポイント』

企業活動において法人税の納付は避けて通れない要素ですが、適切な手法で経費を計上することで節税のチャンスが広がります。効果的な節税方法を選択することで、企業の収益を最大化することが可能です。

ここでは、「すぐにできる!法人税の節税方法ベスト13選」と題し、今後すぐに活用できる法人税節税のための13の方法をわかりやすく紹介いたします。

詳しくはコチラ↓↓↓

『税理士が教える!最新「出張手当」の相場と運用ポイント8』